2018年中国传媒的基本面与机会点

2018-01-23 05:33徐立军王玉飞

现代传播-中国传媒大学学报 2018年1期

■ 徐立军 王玉飞

中国经济正处于跨越中等收入,向更高发展的国家迈进的新时代,在这个转型期,伴随着新技术的快速演变,消费行为也在发生巨大的变化,无论媒体还是广告主,面临着经济发展和技术演变带来的消费升级,传播和营销活动如何应对新的变革,需要对媒体的基本面有一个理性的判断,以把握媒体趋势,掌握机遇,从容应对市场走势和变化。

一、中国媒体格局呈现“百年变局”,对媒体价值的研判

(一)媒介变迁:互联网为中国媒体格局带来从未有过的“百年变局”,并打破媒体的发展逻辑,成为一切媒介的媒介

历史总是可以超越现实,遵循一定的客观规律性,从而揭示发展走势。中国传媒将在新的一年出现什么样的变化和趋势,回顾媒介变迁的线索,可以获得对未来的部分判断。

回顾传媒发展史,可以发现,无论是当下中国媒体格局,还是2018年,或者未来五年、十年的媒体格局,现阶段影响媒体发展变化最大的变量来自互联网。自从1994年4月20日中国接入互联网,中国很快进入了互联网媒体的门户时代,也是从门户时代开始,互联网已经成为中国媒体格局中的重要一极。经过20多年的发展,回溯看,正是互联网给中国媒体格局带来了从未有过的“百年变局”。从报刊的诞生发展到电波媒体广播、再到电影、电视,100多年的现代媒介变迁从来没有像现在这样变化幅度这么大,速度这么快,变革如此的深刻和丰富。

互联网的到来,让过去100多年的媒介变迁变了道,转换了逻辑。在互联网出现之前,根据美国传播学者保罗·莱文森的“补偿性媒介”理论,媒介变迁的逻辑是——任何一种后继的媒介都是对过去的某一种媒介或某一种先天不足的媒介功能的补救和补偿。印刷、报纸等是文字对口头传播的补救和补偿,并可以跨越时空;广播是声音对文字和口头传播的补救和补偿,使即时性的远距离传播成为可能;电视是图像对声音、文字和口头传播的补救和补偿,又为广播无法看到图像的遗憾提供了补偿。而互联网的出现使媒介变迁开始“另起一行”。它不在过去媒介发展的延长线上继续,保罗·莱文森说,互联网“将一切媒介作为自身的内容,成为一切媒介的媒介”,它成了“母媒介”。

互联网给中国、给中国媒体带来的变化,远远大于它给任何一个国家带来的变化;今天的中国人,每天生活在全世界最复杂、最丰富的媒介环境中。广告主、广告公司,需要重新评估不同媒介的营销价值。媒体人,需要重新研判自身的价值。

(二)新兴媒体现阶段状态:处于非成熟阶段,既不能突破媒体信息传播的经典基因,又缺乏相应的“媒体能力”,且存在“信息茧房”带来的网络群体极化和社会粘性丧失的风险

今天,媒介形态已经异常丰富,受众每天既会接触报纸、杂志、广播、电视这种以信息传播为主要功能的含有经典媒介基因的媒体,也会使用微信、微博等社交媒体,会使用搜索来寻找信息,会利用VR进入临场体验,在生活轨迹中还会接触各种户外媒体。

但是,媒体信息传播的经典基因有它独特的价值,不是所有媒介都是媒体,也不是所有传播都有价值。很多网络新兴媒体,包括BAT这些当今的巨头,通过最新的技术手段极大地满足了受众的信息、互动和社交需求,拥有了无与伦比的媒体能量,但是,它们还远远不具备与其媒体能量相匹配的媒体能力。在传播效率大幅提升的同时,却在信息采集、加工、选择、传播这套经典的媒体传播价值链条上,网络媒体没有出现新的突破,甚至还没有成熟。如目前的网络综艺节目,与传统的电视节目并没有什么区别,节奏上可能快一点,包装上更年轻化一些,甚至尺度更大一些,但实质上仍然是上不了电视的电视节目。

快速发展的事物总是伴随着快速发展所带来的弊端,互联网倡导的机器算法其实也在算计人类。学界在反思“信息茧房”带来的网络群体的极化和社会粘性的丧失,也在探讨“后真相时代”的忧虑,人们不在意自己传播的内容是否是真相,而只挑选或编造那些符合他们目的的话,核实真相在互联网同步传播的时代已经变得尤为艰难。

在里约热内卢奥运会上,一个运动员得了金牌会有无数媒体蜂拥而至,但在残奥会上,有一个中国选手独揽多个金牌,在场的却只有唯一一个中国媒体人。这让我们反思,媒体的真正价值在于,不仅要给受众想知道的,更要给受众应该知道的。后者更是媒体机构应该做的事情,也是网络媒体应该补足的媒体能力。

(三)媒体营销价值的衡量:仅仅有接触点指标是不够的,同等数量的接触点在不同媒体上产生的价值不同

在讨论媒介价值的时候,广告界的人士经常会拿广告费用来衡量媒体的价值。2014年,互联网广告收入第一次超越电视广告收入,曾经有人以此来预判电视已经进入死亡倒计时。这种判断,存在比较的不合理性问题,首先不能拿互联网广告销售总量、互联网的全部和电视比,而应该拿网络视频广告来与电视广告相比较,最为根本的,正如中国传媒大学丁俊杰教授所说,我们不能将“人与媒介”的关系混同于“人与广告”的关系。②

目前,不管是报纸杂志、广播电视,还是互联网,衡量媒体价值的主要指标都是判断“人与媒介”关系的接触点,比如订阅数、收听收视率、点击率和下载量,但接触点只是证明有多少受众曾经接触过某一媒体,以及这样的接触点在整个市场所占据的份额。实际上同样的内容,在不同的接触点、不同的媒体上所产生的效果有天壤之别。原因在于接触之后,存在更多、更为关键的态度及行为反应变量:比如说接触之后对受众的影响是正向的还是负向的,影响力度是强的还是弱的,是否能触发其行为的改变——接触仅仅是个开始,对媒体传播价值的评估只看接触点是很不全面的。

目前智能终端是受众最频繁的接触点,来自不同机构的统计数据都显示中国手机用户的日均解锁次数超过100次,深度手机依赖症患者的日均接触时长更是超6小时。这种接触不可谓不深入。但LOOK≠SEE!由于网络时代的茧房效应,由于非线性的选择自由度,LOOK了并不能表示人与广告建立了关系,用户“主动接触手机,也在主动回避广告”。相比来讲,电视媒体线性传播及一对多的传播特点,则具有打透圈层,击破茧房效应的优势。所以,电视媒体线性传播假设无法移植复制到互联网的非线性传播上。

那么,互联网时代,广告费用是否应该紧跟着接触点走,跟着流量走?这是特别需要广告主警惕,也是值得广告界反思的。宝洁品牌总监马克·普里查德说:“我们落入了一个内容垃圾陷阱,为了在数字时代进行动态、实时的营销,我们制作了数以千计的广告、帖子和推文,因为我们以为穿透垃圾的最佳办法是制作更多的广告。”③在宝洁把数字营销削减1亿美金之后,“什么都没改变”,没看到销量的增速下降。从国内的情况看,根据CTR的广告主调查数据,大型广告主的网络媒体预算已经与电视预算基本持平,而在美国的跨屏广告中,电视广告的贡献却遥遥领先数字媒体,这值得我们想一想,国内的广告市场是不是过度“网络化”了?

二、对中国传媒的基本面判断

“百年变局”的背景下,传媒市场看似风云变幻,但不是一切变化都是趋势和规律。基于CTR和CSM数据,对中国传媒、广告市场和广告主做出如下基本面的判断:

(一)对中国媒体市场的基本面判断:稳定、共时、聚合

1.各媒体市场格局渐趋稳定

对媒体市场格局的判断可以通过CTR监测的到达率数据来比较,即暴露于一种媒体的人口占总人口的百分比,为非重复性计算数值。数据显示,报纸已停止大幅下滑,电视微有下滑,杂志保持稳定,广播经历急速增长后平稳,户外有所回升,互联网趋于饱和。

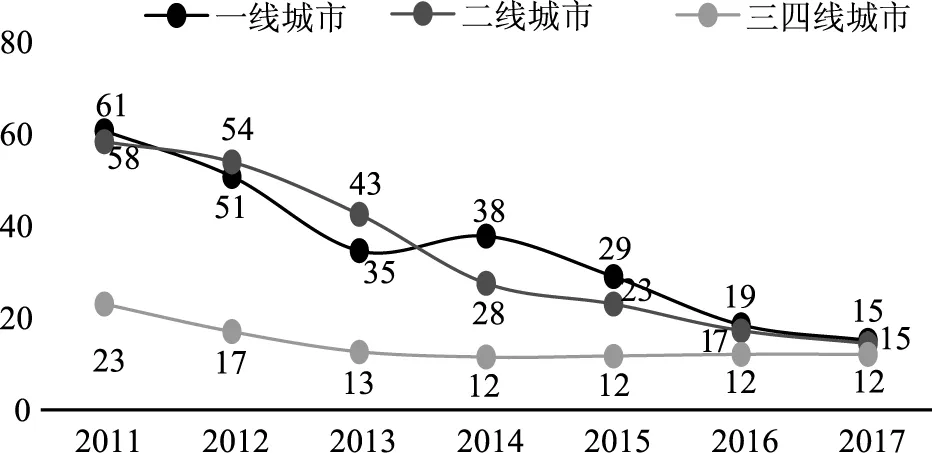

具体来看,根据CTR的CNRS-TGI数据(见图1),报纸媒体日到达率在一二线城市继续下滑,一线城市已经从2011的日到达61%大幅下降,近两年基本止跌,2017年日到达15%。杂志周到达率在一线及三四线城市保持了稳定,二线城市小幅回落。

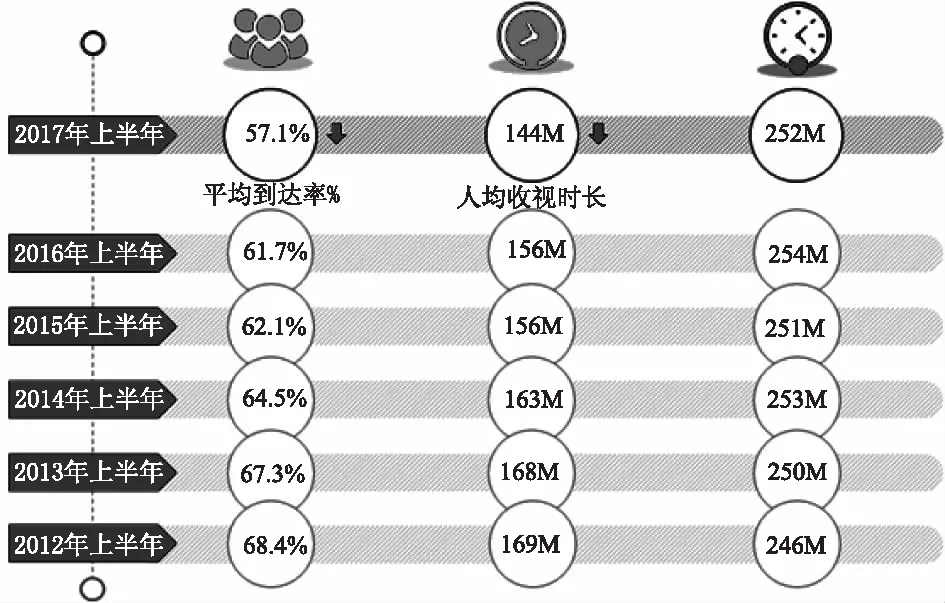

CSM收视数据显示(见图2),电视收视总量同比略有下滑,日均观众规模缩小,但是忠实度稳定。

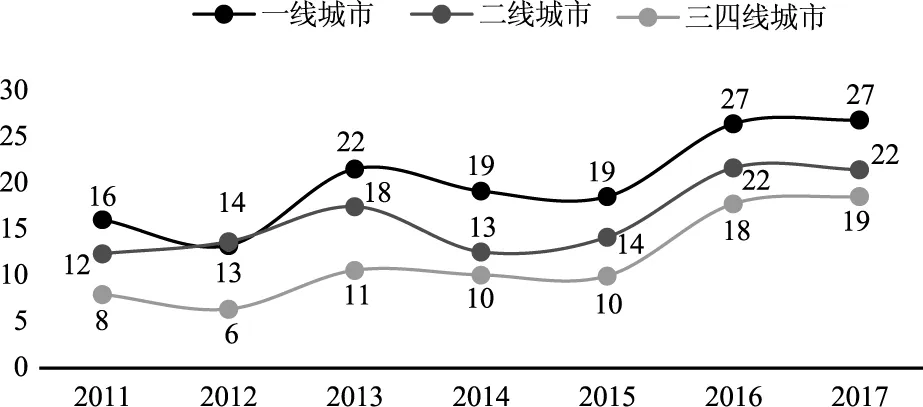

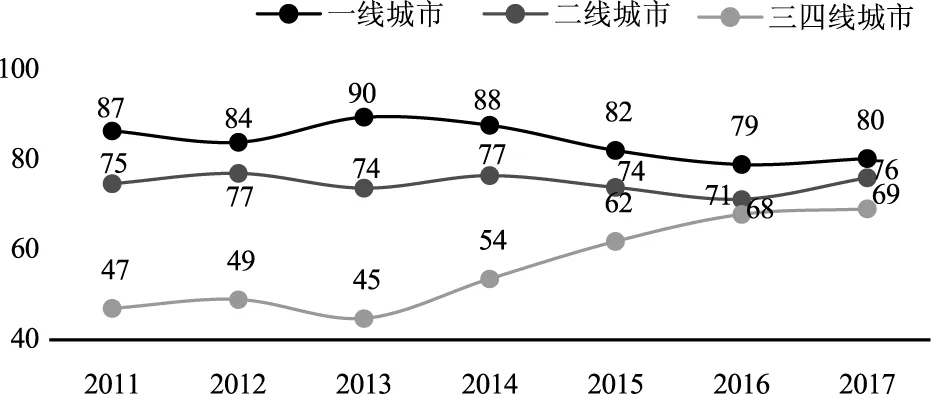

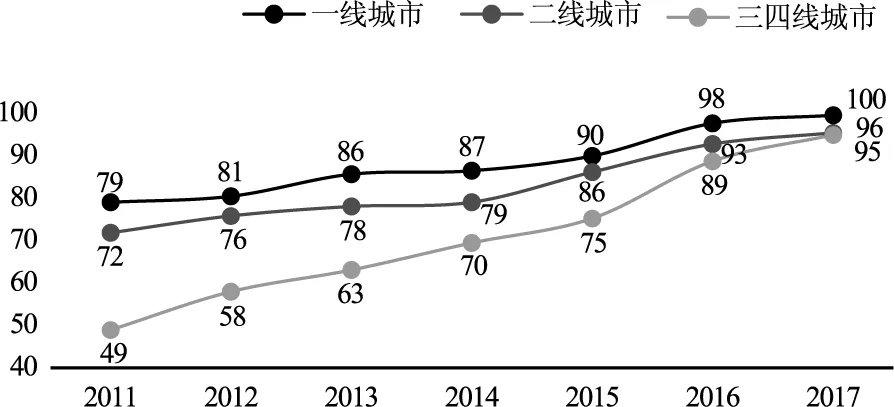

CTR的CNRS-TGI数据显示(见图3),广播日到达经历急速增长后趋稳,2017年相比2016年基本没有变化。户外日到达在二线城市有所回升,三四线城市爆发后趋稳(见图4)。互联网的日到达在全线城市渗透饱和,均超过95%,一线城市已经达到100%(见图5)。

图1 报纸日到达率%

数据来源:CNRS-TGI

图2 电视平均到达率和人均收视时长

数据来源:CSM媒介研究历年所有调查城市

2.媒体间的“共时”生存将成为常态

我们以往深信消费者的时间是唯一性的,即在某个时点消费者只可以做一件事情。然而,随着移动互联网的发展和智能手机/PAD的普及,将受众推进了“即时在线状态”。一方面极大地拓展了受众媒介接触的时间;另外一方面,由于消费者时间的碎片化和有限性,受众开启“多进程”“多终端”“多任务”模式,媒体间的“共时”生存成为一种常态。国外学者称之为PMC(Polychronic Media Consumption),受众在一个时间点会同时消费多种媒介。受众演变为共时性用户(Multitaskers)。

3.受众的媒介接触由分散转为聚合

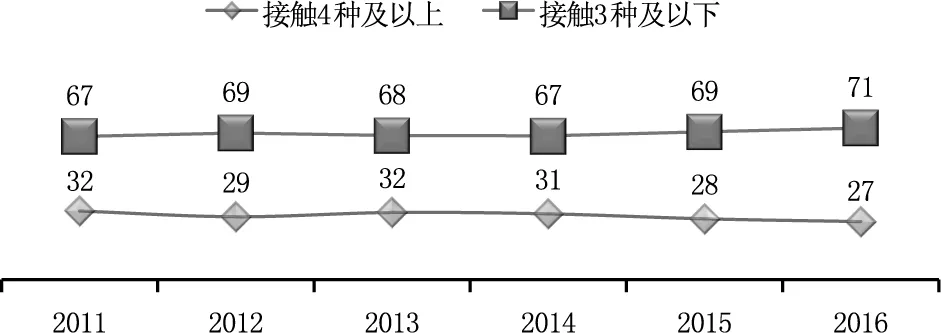

多任务迫使消费者看重时间节约,对媒体和信息的选择更为积极主动,因此,人们把有限的精力也更多集中在了较少的价值媒体资源上。CTR数据显示(见图6),人们日均接触4种及以上媒体的比例从2011年的32%下滑到了2016年的27%,受众的媒介接触由分散转为聚合。

图3 广播日到达率%

数据来源:CNRS-TGI

图4 户外日到达率%

数据来源:CNRS-TGI

图5 互联网日到达率%

数据来源:CNRS-TGI

图6 每天接触不同媒介数量的人群比例

数据来源:CNRS-TGI

(二)对中国广告市场的基本面判断:稳定、回归

1.广告市场总体稳定而胶着

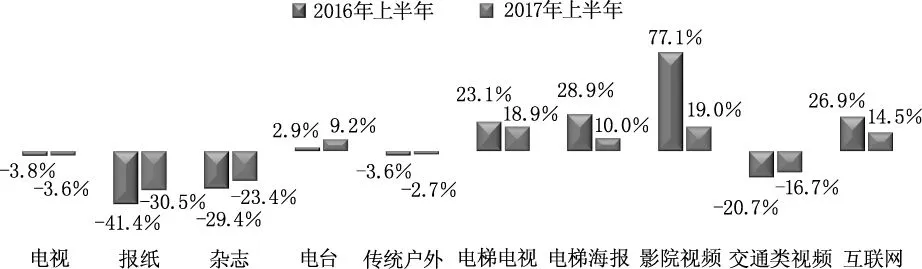

CTR广告监测数据显示(见图7),2017年上半年传统媒体的花费同比降幅为4.1%,与2016年的上半年相比,降幅有所收窄,进入相对稳定的平衡发展。数字媒体在2017年上半年的广告花费同比上涨12.9%,与2016年相比增幅缩小了11个百分点,经历快速成长后,进入稳定成熟期。可以说整个广告市场处于一种稳定胶着的状态。

图7 媒体花费同比增长率

数据来源:CTR媒介智讯 同比增长按前一年基准计算

2.电视媒体依旧是广告主预算分配中最重要的部分

在CTR的2017年广告主调查中,我们发现,和2016年相比,广告主的预算分配比例没有明显的变动。电视媒体仍旧是广告主预算分配中最重要的一部分,OTT和移动互联网媒体有轻微的涨幅。

3.大品牌回归电视

一些大品牌在尝试了更多新媒体的投放渠道之后,2017年也开始逐渐回归传统媒体投放的状态。例如,伊利在2016年上半年电视广告花费同比减少0.3%,而在2017年上半年却同比上涨37.8%。同样处于回流状态的还有多个大品牌。

(三)对中国广告主的基本面判断:回暖

根据CTR KWP消费者指数监测数据(见图8),截至2017年三季度快速消费品市场销售额增长3.6%,呈现进一步回暖的态势。

图8 快速消费品市场销售额增长率

数据来源:KWP凯度消费者指数

三、对中国传媒的机会点判断

看似波澜不惊的基本面,依然有新动向值得关注,有机会点值得捕捉。

(一)媒体的行业集中度走高,源于传播盈余现象的挤出和集中效应

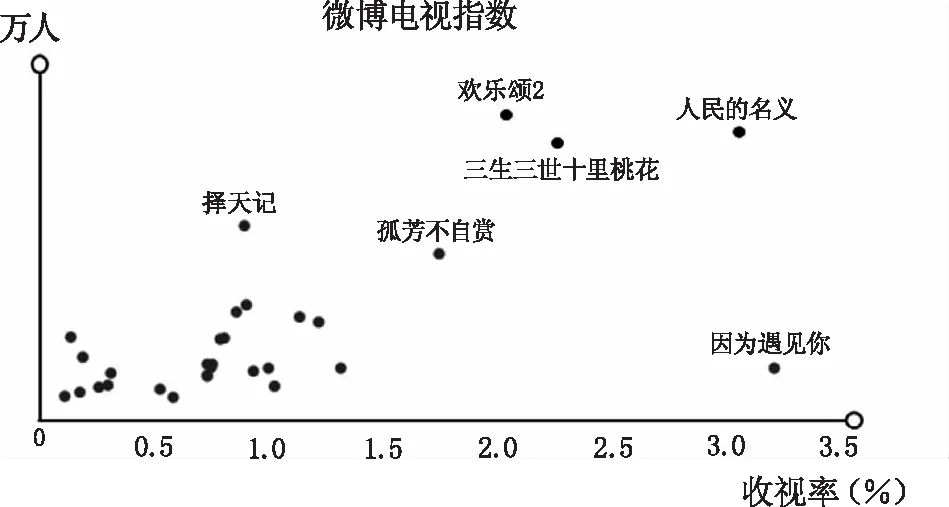

首先,整个媒体环境呈现越来越显著的传播盈余,以及盈余之后的挤出和集中效应。一方面,有些报纸在缩减版面、压低印数,也出现了地方子报合并的现象,一些电视频道在无谓的对空播出,名存实亡;另一方面,受众注意力和广告预算更加显著地向头部资源集中,头部节目的冠名费节节攀升。

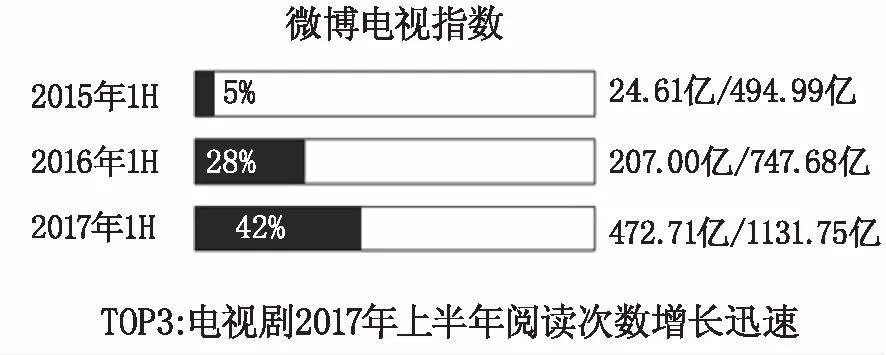

受众注意力向头部内容集中。CSM的微博电视指数数据显示(见图9),排名前三的电视剧的观众规模占比已经从2015年的51%增长到了2017年的69%,所带来的微博相关话题阅读次数,占所有电视剧阅读次数总量的比重,从三年前的5%飙涨到了2017年的42%。

图9 微博电视指数

数据来源:CSM全国网(2015年1月1日-6月30日,2016年1月1日-6月30日,2017年1月1日-6月25日)

集中将增强整个行业的竞争力。在经济新常态背景下,传媒行业的集中度走高,并不是坏事,繁荣时鱼龙混杂,紧缩时水落石出,集中对增强整个行业的竞争力会有很好的促进作用,走高的集中度也许会带来更强的竞争力。

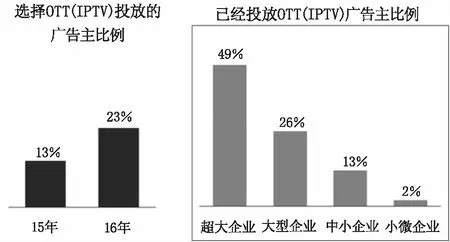

(二)智能大屏将迎来大爆发

从CTR和CSM的数据可以看到,通过电视接触互联网的规模已经超过了20%,根据经验,媒介发展跨越20%的人口渗透率的节点后,会迎来爆发式增长。电视观众收看习惯也出现了重大变化,一旦用上了智能电视,观众直播和点播的收视时间比会出现三七开。

根据CTR广告主营销趋势调查(见图10),2016年有23%的广告主选择了投放OTT广告,而2015年的这一数字仅为13%,尤其是广告预算较大的企业选择投放OTT的比例已接近50%。

图10 选择OTT(IPTV)投放的广告主比例

数据来源:CTR中国广告主调查

(三)媒体融合发展明显提速

带着“百年变局”这样一个视角,我们还观察到一个趋势,从2017年起,中国的媒体融合发展开始提速。2月19日,三大央媒同时推出新动作,布局移动直播和平台化服务。2017上半年,各大卫视与几大互联网巨头先后达成战略合作。

传媒市场也出现了多种融合模式,有中央级媒体的平台化模式、芒果TV的全媒体布局模式,也有无线苏州的本地化服务模式、向媒体行业外延伸的TMT模式。虽然目前无法判断哪种模式能够成功,但鱼有鱼路、虾有虾路,条条大路通罗马!

(四)与终端绑定的媒体将更具竞争力

内容产业与上下游打通融合,既是提升媒体竞争力的捷径,也是构建融内容、渠道、平台、终端、用户为一体的新型主流媒体的关键。

TMT模式将具有很好的发展前景,以电视为例,与传输网络联营,或与终端硬件厂商绑定。20年前一个电视人绝不会想到和生产电视机的海尔、海信会成为一个行当。但今天不同,腾讯先后投资数亿元入股创维旗下的酷开和TCL旗下的雷鸟,山东电视台和海信达成了战略合作。

电视媒体构建TMT一体化产业是融合必由之路。在欧美,电视媒体已无单独生存的空间,被并购已成常态。近些年,NBC等美国著名的电视媒体,无一例外全部被媒体集团并购。欧洲最大的商业电视媒体之一RTL,也被贝塔斯曼集团收购。电视媒体构建TMT一体化产业,建立融内容、渠道、平台、终端、用户为一体的产业链条,将成为融合发展的必由之路。

(五)社交化成为内容传播的标配

根据喻国明教授的判断,在当前的媒介变局中,媒介演变的总趋势是传播主体个人化,传播方式人际化。社会关系已经成为传媒生态中的一种重要的生产力,如果媒体不想在未来的媒体格局中掉队,就要想方设法将服务价值嵌入到用户的社会关系网络中去。④

只为电视而生产的节目已经无法成功。有这样一句英语——“Share it,or spare it”,意思是“分享,或者放弃。”没有互联网元素,没有可以分享的社会话题和广泛互动,一档电视节目的设计就注定失败,就注定被放弃。

从CSM的微博电视指数数据也可以看到(见图11),收视率高的节目不一定就是现象级,没有社交上的火爆,就不成其为现象级节目。

图11 微博电视指数

数据来源:CSM全国网,微博电视指数,2017年1月1日-2017年6月25日。

(指标说明:剧集为2017年开播且在6月25日前已完结,如剧集在两频道同时播出,则收视数据为两频道收视数值加总值)

(六)中国互联网的下半场,人口红利远远没有结束

我大胆预测,全球互联网的下半场,主场转向中国,其中一个重要的判断维度是新增网民将在哪里大量出现?那么,同样的逻辑,中国互联网的下半场,人口红利还远远没有结束,因为还有将近一半中国人不是网民。互联网将给中国传媒发展带来的变化应该十倍、百倍于它已经带来的变化。

中国传媒发展处于一个“百年变局”的不确定状态,但中国经济发展的时代大趋势背景下,总体上是理性乐观的。当下中国经济L型的低速增长新常态还将延续,我们无法预判这种经济状态的转型期什么时候结束,虽然也影响了整体广告市场没有明显的起色,传统媒体日子也比较艰难,但是,通过CTR的数据、研究和洞察,会为中国传媒发展的事业注入建设性和可行性,帮助行业寻找新路径,获得新的增长。

注释:

① [美]保罗·莱文森:《数字麦克卢汉—信息化新纪元指南》,何道宽译,社会科学文献出版社2001年版。

② 丁俊杰:《关于媒体广告价值的拨乱反正》,公号“传媒圈”,2017年8月。

③ 《广告业巨头守业维艰》,FT中文网,2017年10月。

④ 喻国明:《论新媒介即关系》,《现代传播》,2006年第3期。

猜你喜欢

国际公关(2022年4期)2022-08-23

乐府新声(2021年1期)2021-05-21

传媒评论(2019年7期)2019-10-10

科技传播(2019年24期)2019-06-15

中国管理科学(2019年5期)2019-06-04

好日子(2018年9期)2018-10-12

传媒评论(2018年6期)2018-08-29

中国设备工程(2017年7期)2017-04-10

新闻前哨(2015年2期)2015-03-11

声屏世界(2014年6期)2014-02-28