板荡识“诚品”

——新三板的常态与变态

2018-01-23 20:52首席财务官新三板研究中心

首席财务官 2017年4期

文/《首席财务官》新三板研究中心

打个不太恰当的比喻,坊间当年对初生的新三板之拳拳殷望,颇有些类似于外来人口期待随迁子女有机会参加北上广的高考一样。

而这两件原本八竿子挂不上关系的事情,近年来的进展与走势却陷入了同等的尴尬。以万众瞩目的北京对随迁子女高考的改革措施为例,千呼万唤始出来的改革红利竟然是——“进城务工人员及其随迁子女符合下列各项条件,进城务工人员随迁子女可以申请在京参加高等职业学校招生考试。”对于已占北京常住人口半数以上的外来人口,对于这个政策的第一反应,套用略带不雅却着实俏皮的网络语言来说,就是——“我把裤子都脱了,你就给我看这个?!”

而同样为了变身上市公司,在运营层面上也“把裤子都脱了”的一万余家新三板公司来说,在一路折腾了数年之后,等到的有关新三板最新的改革措施竟然是所谓的“精选层”酝酿推出的消息。对于大多数新三板公司而言,红利满满但占比不过区区5%的“精选层”好比是北京数以千万计的外来人口中的那万儿八千个博士和国招入围的新晋公务员,很轻松就能拿到可以让随迁子女参加堪称禁脔的北京高考的通行证。

在所谓市场人士为“精选层”一片叫好声中,《首席财务官》把视角放到更多新三板公司的身上,审视这个已历时4年有余的资本市场的“幼儿园”,盘点其既有的常态与可能的变态,以飨众多主流的新三板从业者与关注者。

虽说三板市场前面冠以一个“新”字,但这一市场着实已经不新了。从新三板构成的源流来看,通常分为原版新三板和升级版新三板两类:

1、原版新三板:2006年1月16日中关村非上市股份公司进入代办股份转让系统进行股份转让试点,2012年8月3日扩大到天津、武汉、上海。历时7年。

2、升级版新三板:2013年1月16日揭牌运营的全国股转系统,是原版新三板推进全国性扩容工作和制度大更新的版本,是出于成长期的新三板。

由此说来,就算是新三板中最年轻的部分,也已经存在了整整4年了,该是幼儿园毕业进入小学的“大孩子”了。换句话说,也该“懂事儿”了。懂什么事儿呢?首先是懂得什么叫做市场,其次是懂得什么叫做资本市场。

理解一个市场最简单的路径就是“科斯定理”,首先是交易标的的产权明确,其次是交易成本足够低,通常后者主要涉及交易制度和信息对称程度。而对于新三板这个资本市场来说,主要的问题恰恰就出在“交易成本”这个环节。我们接下来用两个常态与两个变态来概括现有新三板在“交易成本”上面临的困境与可能的机遇。

两个常态

常态一、低量低频交易常态化

我们先来看一组官方披露的新三板大跃进数据,这组数据是以“2016年新三板在新增挂牌公司数量、成交金额和股票发行金额三大指标上均较2015年有所增长”为主基调发布的。根据全国股转公司发布的月度数据,2016年新三板总计新挂牌了5034家公司,较2015年的3557家新挂牌公司多了41%。而在反映新三板市场活跃度的成交金额方面,2016年新三板成交金额总计达到1912.29亿元,较2015年微增0.09%。另外,在反映新三板融资能力的股票发行金额方面,2016年新三板挂牌公司股票发行融资总额为1390.87亿元,较2015年增长14%。

如果对上述数据稍加分析,可能得出的结论是另外一番景象。首先,考虑到2016年年底新三板公司总数已突破1万家,从单个公司的平均成交金额来看,全年也不过区区1900万元,按照通常全年250个交易日来计算,每天成交额不过7.6万元。更为尴尬的是相当数量的新三板公司应该有大量的交易日处于0交易状态;其次,2016年新挂牌的新三板公司平均融资额为2763万元左右,在挂牌数量上超过2015年41%的基础上,每家新三板公司的平均融资额却下降了20%左右。这个逻辑也很简单,在新进入市场资金不足的情况下,大幅增加市场供给,价格供求曲线的常识威力开始显现,仍然在考虑资本市场固有的二八效应的话,大多数去年新挂牌的新三板公司的平均融资额会下降得更多。

表1 2013-2016年新三板市场发展趋势

图1 2013-2016年新三板换手率、市场率趋势图

根据中信证券更新到2017年1月底的研究数据,新三板市场整体向衰的速度有所加快,这应引起监管层足够的认识。根据“中信新三板”的研究显示,截至2017年1月31日,三板成指和三板做市指数分别下跌2.86%和0.87%,一月新三板流动性有所下降,成指成交金额下降至125.61亿元;三板做市指数成交金额大幅下降至68.41亿元;一月做市板块新增企业为23家,与十二月份的33家相比有所下降。目前,全市场总股东户数为35.06万户。同时,从2017年一月新三板一级市场的表现来看,一月份新三板市场按增发预案统计的拟募资总额合计174亿元,较十二月份234亿元出现明显下降。申请IPO辅导的挂牌企业持续增长,一级定增市场步伐放缓。一月实际完成募资总额为117亿元,较十二月实际完成的317亿元大幅下降。

而从二级市场的交易上看,2017年1月新三板成交热度有所下降,成分指数和做市指数成交金额分别下降至125.61和68.41亿元;创新层和基础层的成交金额分别为83.01亿元和89.39亿元。2423支有交易行为的股票累计成交金额为172.41亿元,其中成交金额前50的挂牌企业合计达到63.90亿元,占比37.06%;创新层中713支有交易行为的股票累计成交金额为83.01亿元,其中成交金额前50的挂牌企业合计达到45.14亿元,占比54.38%;基础层中1710支有交易行为的股票累计成交金额为89.40亿元,其中成交金额前50的挂牌企业合计达到44.23亿元,占比49.48%。

如果现有的交易制度没有变化的话,这种“半数无交易,少数占大头”的市场表现,恐怕将是中长期的走势,即数以千计甚至万计的龙套演员烘托着少量的明星的华丽出演。

从图2中不难看出,在经历了2015年中国整个资本市场短暂牛市之后,新三板市场同样无法走出独立的行情,无论从整体估值(市盈率)还是市场参与度(换手率)上都遭遇了腰斩式的下跌。而这种下跌趋势在2016年整个新三板市场急速扩容1倍的规模下,短期内已经没有办法挽回了。

不过,对于新三板市场的定位而言,如今的低量低频的交易现状,基本上也符合其“非上市公司股票交易市场”的正常表现。换言之,这原本就是应有的常态,2015年短暂的“鸡犬升天”恰恰是整个市场对新三板的认知存在严重偏差造成的。根据证监会研究中心早年对美国证券市场发展的总体梳理,发现在美国的场外交易市场中券商起明显的主导作用。该研究指出,“非上市股票方面,券商持有经纪自营商牌照,具有做市商资格,本身就可以为客户提供非上市股票的场外交易服务。以券商柜台为基础的粉单市场和OTCBB就有近万只股票交易,还有大量零散的股票交易通过券商柜台进行。这些股票的交易非常不活跃,但是由于价差较大、手续费较高,券商收取的佣金非常可观。也为广大的非上市公司提供了流动性。”

常态二、市值与业绩剧烈波动常态化

由于交易的严重不活跃,新三板公司市值的波动性过大,往往不太具有交易层面的信号价值。

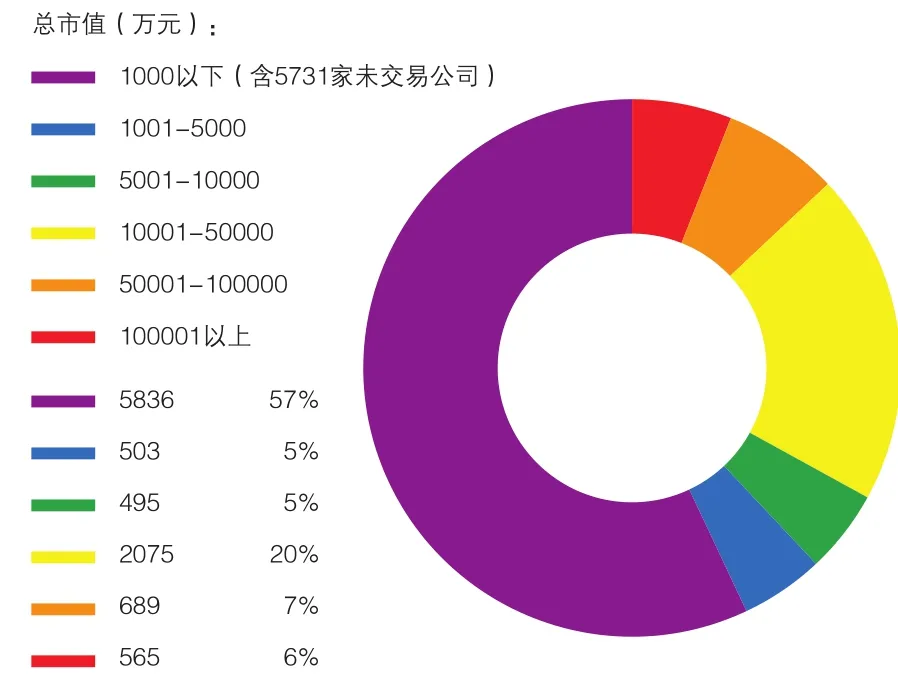

图2 2016年新三板企业总市值分布图

表2 2016年新三板企业总市值十强榜

根据“中信新三板”的相关统计来看,总体上新三板整体估值水平保持平稳。4533家具有市值的统计样本显示,截至2017年2月13日,新三板整体PE(TTM,整体法,未剔除负值)(含协议和做市)为37.91倍,其中做市板块和协议板块的估值水平分别为32.67倍和39.59倍;创新层和基础层的估值水平分别为26.37倍和49.03倍。

如果对标A股主板市场的话,新三板这个类似于一级半市场的参与度,能有上述这样一个市盈率应该也是不错的。当然,透过图3我们能够看出来,总体上新三板公司的市值普遍偏小,主要原因还是这一市场定位造成,无可厚非。不过从目前新三板的市值十强来看(详见表3),其领军企业的市值规模即便拿到A股也毫不逊色,假设在没有转板且交投活跃的基础上,这些领军企业仍然能在未来数年保持良好的市值体量,或许也将从实打实的市场角度验证了新三板所蕴含的资本活力之大。

尽管总体上新三板估值的波动幅度还算平稳,但其与沪深股市迥异的交易制度,也决定了其经常会上演市值极速波动的案例,往往一笔交易即可以出现“一念天堂,一念地狱”的景象。以曾经的新三板明星号称“汽车后市场第一股”的诸葛天下(833933.OC)为例,今年1月16日,ST诸葛发布公告,宣布公司创始人、董事长祁庆以230万的价格将所持18.768%的股份转让给了吴让生。按这一价格,诸葛天下估值仅剩1225万元。而就在短短一年之前,诸葛天下登陆新三板的“起步价”是60亿元市值。

另一个著名的“市值毁灭”案例是曾经的新三板市值冠军中科招商。踏着本轮A股牛市的高潮登场的中科招商于2015年3月20日登陆新三板,市值一度达到1330亿。而截至2016年底,其市值整整跌去了将近1000亿元。

再比如,2016年12月20日,川盛科技出现一笔诡异的交易,每股1毛钱成交3000股,交易总额300元,市值一下子从1.31亿元缩水至261.8万元,来了一个98%的剧烈跌幅。

从积极和正面的角度来看,由于没有连续竞价交易制度以及涨跌停板的限制,新三板公司市值的价格信号传导效应特别快,在这一点上的市场有效性要远远高于A股市场。如果ST诸葛是在A股挂牌的,那么即便其业绩出现巨幅亏损,一年的时间跌到原有市值的千分之二,也是不可能完成的任务。

如此惊悚的新三板案例告诉我们,资本市场真的不是请客吃饭。

两个变态

变态一、交易制度处于巨变前夜

我们先来看看最近搅得新三板市场“颇不宁静”的“精选层”到底是哪路神仙。根据《中国证券报》数日前的消息称,监管机构目前正以再分层为抓手,加大新三板制度供给改革进行研究,未来有望在创新层之上推出“精选层”,并在此基础上引入竞价交易等制度。此外,对于市场上另有传闻指出“精选层比例为5%”,有关人士指出,“精选层”并不会设置具体的比例,而是通过设置财务指标等门槛,从创新层中进行遴选。而对于“精选层”,监管机构也终于露出口风,可能会引入竞价交易制度,包括集合竞价交易和连续竞价交易都在研究框架之内。

从新三板的交易活跃程度来看,的确目前的做市商制度运行得步履维艰。从表3来看,2016年新三板交易额10强之中,有半数换手率还不到100%。相形之下,2015年国内创业板换手率是12.57倍,纳斯达克是2.45倍。另外,从新三板在交易对手的设定上来看,做市商制度的存在与面向大户及机构投资者的现状,决定了其对连续竞价交易的依赖性并不明显。与新三板对标的美国OTCBB市场也并未实施连续竞价交易。

表3 2016年新三板交易额十强榜

因此最值得期待的新三板交易模式变革,更应该是从做市商制度入手。

首先是让做市商回归到正常的买卖差价逐利者角色。从美国纳斯达克做市商的操作模式来看,其库存股的重要来源是通过IPO的途径购入股票,价格为发行价。同时,作为承销商的做市商获取库存股的成本可以低于发行价(两者差额一般为7%),但也承担了发行失败的风险。而另一来源则是从市场上直接购买股票。这一特点决定了做市商从事做市业务的利润来源主要是买卖价差。纳斯达克的做市商骑士资本占整个市场全年交易量的17.2%,其主营收入的63%均为买卖价差收入。纳斯达克市场IPO的超额配售权机制在为做市商提供利润来源的同时,也可调配市场上股票供需平衡,促进股价稳定。

而新三板做市商库存股的主要来源为从原股东手中协议受让或参与拟挂牌公司的定向增发。做市商凭借着优势地位,可以通过大额折扣获取库存股,通过抛售获取巨大利润,做市商丧失了对买卖报价本身的兴趣。

其次,修订做市商进入门槛、持仓限额及配套交易制度。由于持仓价格接近市价,纳斯达克做市商们往往需要保持尽可能少的库存股票,以尽可能减少存货头寸风险,通常其所仓占总股本的比例都不超过1%。同时,市场上配套的交易机制,如融资融券制度、做市商间的交易制度及大股东减持限制等较为健全,完全可以抵御大额减持对市场的冲击。

而新三板市场目前的伪做市商制度下,做市商反而要取得更多的持仓占比,同时稀缺的做市商牌照又使其得以利用优势的交易地位去向新三板公司压低股票价格,以降低其持仓风险,诸多因素均指向股票价格向下的趋势。因此,从去年以来,越来越多的市场人士建议尽快改革当前的做市制度,大力引入非券商做市商,促使做市商转变盈利模式。比如,纳斯达克做市商有600家,在纳斯达克上市的每家企业平均有20家做市商。而新三板做市商86家,平均每家企业5家做市商。做市商牌照的稀缺性决定了积极参与压价购买库存股票并在做市转让中卖出从而赚取差价的盈利模式。通过引入非券商机构做市,引入竞争,挤压做市商低价获取库存股的利润空间,将促使做市商实现盈利模式的转变,形成竞争性做市格局。

因此,连续竞价的改革仍然是“术”的层面,而做市商制度的全面变革才是根本的解决之道。

变态二、亟待拓宽的资本出路

从投资者的角度来看,尽管有诸多交易制度上的缺陷,以及合规方面的种种不尽如人意,但真正影响新三板公司投资热情的,恐怕还是投后的资本出路。

从表4统计的情况来看,在2016年摘牌的18家新三板公司,以“上市公司被吸收合并”的姿态走向光明前途的只有3家,其余属于正向淘汰的出局者。

综合各方统计,最近一段时间以来新三板企业作为标的方发生股权转让事件大幅减少。2017年1月,新三板挂牌企业作为交易买方的并购事件总共有16例。而2016年共发生112起上市公司并购挂牌公司案例,涉及资金约400亿元,平均每个案例估值不足4亿元,而且从数量占比上看只是整个新三板公司总量的1%。

而2月17日,证监会调整上市公司再融资制度的新闻再度对新三板造成强烈的冲击。其中,针对部分上市公司盲目过度融资甚至恶意圈钱的现象,再融资新政从定价基准日、发行股份比例、时间间隔和融资必要性等方面做了调整。这一新规直指部分上市公司以新三板公司为白手套套取高额再融资资金的灰色链条。

那么,什么样的新三板公司才能被主板上市公司看上呢?

首先是“利润贡献者”。根据去年年中的一个统计显示,被主板上市公司参股的新三板公司的营业收入、净利润等财务指标均高于新三板企业平均规模。其中,291家上市公司参(控)股新三板企业的2015年净利润平均为3817万元,远高于当年度所有新三板企业1225万元的平均净利润规模。

其次是“产业整合者”。根据东方财富choice数据显示,2016年发生的112起并购案例中,有51起并购案例明确公布了其并购目的。这其中,38起并购案例起因于整合,另外13起并购案例由多元化发展战略及业务转型所致。而且,特别值得一提的是,绝大多数被并购标的是基础层公司。在2016年的112例并购案例中,只有13家挂牌公司属于创新层,占比仅为0.11%。另外有14家企业还处于申报状态就与上市公司达成了收购意向。

从常识角度判断,一方面基础层公司在面对未来独立自主发展壮大的不确定前景与“嫁入豪门”的现实利益之间的博弈时,往往因体量和自身局限性而容易选择“成为胜利者的一部分”;另一方面,运营指标更有优势的创新层公司可能对独立IPO或新三板未来的变革有所期待,反而不易与上市公司达成并购交易。

那么其余的99%新三板公司该向何处去?从结果公平的角度来看,即便是美国的三板市场OTCBB,交投活跃、估值高企的也只是少数,但这是市场有效运行后的自然筛选结果,并不代表国内新三板的现状就是合理的。所以更应该从程序公平的角度来看待“失意的大多数”的痼疾,改革交易制度、降低投资者进入壁垒、大幅扩充做市商规模等等长效机制亟待建立。而对于那些陷入迷茫的新三板公司来说,本着公众公司的高标准严格要求自身的运营规范程度和信批合规程度,努力做一个资本市场上的“良心卖家”,争取成为这个注定苦乐严重不均的赛场中少数能笑到最后的“阿甘”,或许是时下唯一能看得到光明的出路。

猜你喜欢

海峡姐妹(2020年7期)2020-08-13

董事会(2019年5期)2019-06-19

首席财务官(2018年2期)2018-02-06

董事会(2017年6期)2017-07-17

董事会(2017年6期)2017-07-17

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

商(2016年15期)2016-06-17

投资与理财(2015年10期)2015-09-10

台声(2015年24期)2015-08-15