中国棉花产业发展现状及展望

2018-01-17 06:32卢秀茹贾肖月牛佳慧

中国农业科学 2018年1期

关键词:棉花

卢秀茹,贾肖月,牛佳慧

(河北农业大学经济贸易学院,河北保定 071001)

棉花是世界上重要的经济作物,在中国和世界经济发展中占据重要地位[1]。中国棉花产业拥有完备的产业链条,拥有一定的技术和人才优势,有相对成熟的销售渠道,在西北内陆棉区、黄河流域棉区和长江流域棉区有着自然优势和比较优势,有人口不断增长的需求空间。但由于中国棉花产业管理体制机制不完善导致棉花产业结构性过剩,库存积压和供不应求现象并存,因此,中国一定要重视供给侧结构改革,优化棉花布局,提升品质,生产出适纺性强的品牌产品,满足人们高端产品的需求,缓解纺织行业的化纤替代、消费升级、阵地转移等现状。

在棉花质量管理方面,LARSEN[2]提出质量是棉花市场至关重要的因素,质量能够决定费用和折扣高于或低于国际Cot-look赋予的基准指数。他认为棉花污染如树叶、树枝、塑料垃圾、沙子、尘埃等会导致棉花染色和异纤维增加,粘性(主要由昆虫汁液引起)则会造成加工造价高,污染和粘性是纺纱过程中不能接受的棉花质量问题;POULTON等[3]认为在日益强劲的国际竞争中,优质的皮棉即使在供过于求的情况下也能找到好买家,而纺纱拒绝低质量的纤维。在棉花产业制度和政府补贴方面,在埃及召开的国际棉花咨询委员会第61次全体会议上提出,由于收入或价格补贴农民的做法会对其他产棉国家的农民造成伤害,有必要减少并最终取消补贴的策略,对于棉花低价格国家的短期困难,可以通过寻求赠款和共同基金解决,以帮助行业生存;在棉花价格影响因素方面,WODON等[4]提出棉花价格分为 1980—1981年和 2004—2005年2个阶段,世界棉花价格的下降主要归因于美国、欧盟和中国等地的政府对棉花种植者补贴的影响。TSCHIRLEY等[5]认为,供应方面许多技术改进(例如提高种子品种)降低了生产成本;在需求方面,人均消费停滞不前和遭受来自合成产品的竞争,同样影响着世界棉花价格走势。毛树春等[6]在分析中国棉花生产技术现状基础上,提出了棉花可持续发展的技术性目标;胡少华等[7]认为棉花产出增长直接得益于技术进步;毛树春等[8]结合学习一号文件,总结棉花工厂化育苗技术的创新和成果转化应用培育的能人、基地、大户等代育模式,推进棉花轻简化育苗移栽的技术应用。卢秀茹等[9]在对河北省棉花产业的现状分析、影响河北省棉花产业链发展的制约因素、世界棉花市场与影响、河北省棉花生产与供给、消费与需求、贸易与竞争力、生产效率(data envelopment analysis,DEA)分析以及借鉴新疆棉花产业发展经验的基础上,提出河北省棉花产业发展的对策建议。陈宜等[10]等通过对江西省棉花生产轻简化的调研,指出了省投入不减产模式、降低劳动强度的机械化和集约化生产模式、取长补短的间套种提高棉田周年效益模式是目前江西适合发展的3种主要模式。喻树迅等[11]从政策资金支持、法律法规环境及公共服务体系方面分析中国对棉花产业发展的有利背景,指出棉花生产未来发展方向为“五化四字”,即规模化、机械化、信息化、智能化、服务社会化和快乐植棉。王俊铎等[12]对比中国三大棉区、美国、澳大利亚的棉花生产情况,指出美国和澳大利亚在棉花品种、生产技术、机械化和国家政策等方面比中国有优势。国内外学者对棉花的研究大多集中在生产、技术、质量、价格等微观节点,少有人在动态的产业角度分析棉花发展现状。面对中国棉花产业长久的大量库存积压和供不应求并存的局面,如何将三去一降一补政策应用于棉花产业成为当务之急。

文中阐述了棉花生产、加工布局、国内消费、进出口等环节的发展现状,深入研究国内生产和国内消费之间的不匹配问题,并从产量、质量、补贴、加工、销售等角度提出对策建议,减小棉花供需缺口,促进中国棉花产业持续健康快速发展。

1 中国棉花产业发展现状

1.1 面积和产量大幅减少

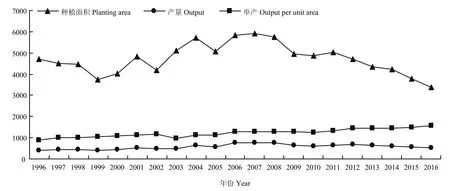

由于棉花生产成本刚性上涨和粮棉挣地的直接影响,加上粮食生产农艺简单、机械化程度高、用工少、补贴多的间接影响[13],“十三五”时期新疆棉区以及长江、黄河流域棉区植棉面积将不同程度缩减[14],主要原因是棉花栽培管理复杂,用工多,缺少机械化、信息化和智能化[15],棉花生产过程中的劳动力成本高,导致人们植棉积极性和信心大减。据国家统计局显示,2011年棉花种植面积503.78×104hm2,产量达659.80×104t,单产达 1 310 kg·hm-2;2015 年棉花种植面积379.67×104hm2,产量达560.34×104t,单产达1 475.87 kg·hm-2。相较之下,2016年棉花种植面积和产量有所下降,单产却有所上涨,种植面积 338×104t,产量534×104t,单产为1 582.50 kg·hm-(2图1)。

根据农业部“十三五”种植业结构调整规划,到2020年棉花面积必须稳定在5 000×104亩(约333.33×104hm2),生产向优势区域集中,向盐碱滩涂地沙性旱地集中,向高效种植模式区集中,形成西北内陆、黄河流域、长江流域“三足鼎立”格局。近年来中国棉花种植面积长期在500×104hm2左右徘徊,整体上达到种植业规划目标,但是棉花种植面积极不稳定,尤其2011年以后种植面积呈现了明显的下降趋势,形势不容乐观。

图1 1996—2016年中国棉花种植情况(单位:千公顷、万吨、千克/公顷)Fig. 1 China's cotton production in 1996-2016 (unit: ×104 hm2, ×104 t, kg·hm-2)

1.2 棉花产业布局调整

从国内供给看,中国的棉花种植主要分布在长江、黄河两大流域以及新疆产区,其中,新疆产区产量约占全国总产量的67.27%,黄河流域产区的产量占全国总产量的18.53%,长江流域约占13.24%(表1),且整体呈现西北棉区持续扩张,黄河棉区和长江棉区不断萎缩的特征[16]。

表1 国内三大棉花产区产量变化情况Table 1 The output changes of three major cotton producing areas in China

《2017年中央一号文件》指出,经济作物要优化品种品质和区域布局,巩固主产区棉花生产,科学合理划定棉花生产保护区。然而,中国棉花主产区已经从长江流域、黄河流域、新疆“三足鼎立”演变为新疆“一家独大”。据国家统计局显示,2016年疆棉产量为359×104t;近三年疆棉产量平稳且所占比重逐年上升,由 2014年的 59.5%攀升至 2015年的62.5%,再到2016年的67.3%,清晰地反映出中国棉花产业向新疆迁移的趋势和目标价格政策稳定疆棉生产的作用。

1.3 国内棉花消费情况

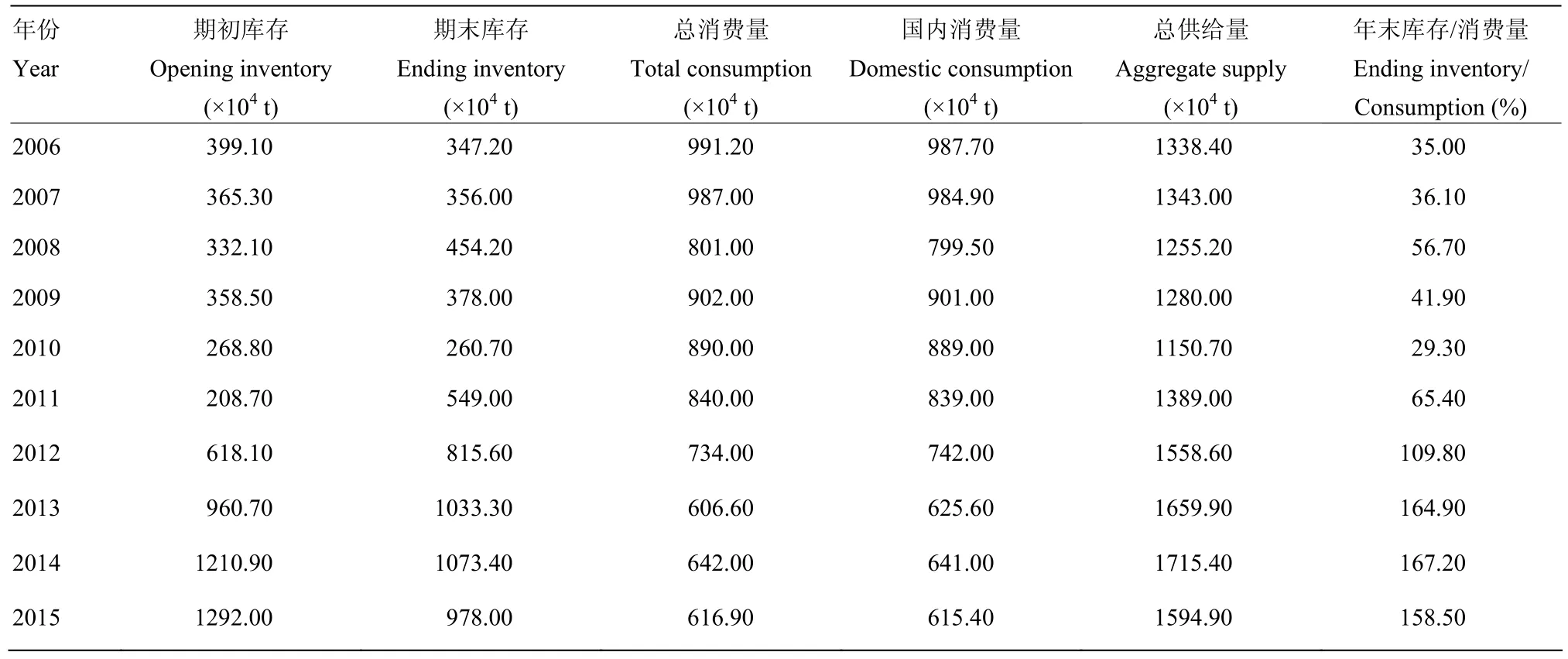

受国内外经济增长放缓、棉纺织产业转移等影响,“十三五”时期,中国棉花消费总量基本稳定,纺织品出口消费需求增速将有所放缓[14]。经过2000—2007年的高速增长后,中国棉纺产业发展达到了顶峰。随着中国棉花生产成本上升、棉价异常波动、库存积压和进口棉冲击,产业逐渐呈现下降趋势。受全球经济复苏缓慢以及国内经济增速放缓影响,棉花消费总量维持在600×104—700×104t(表2)。

表2 2000—2015年中国棉花供需现状Table 2 China's cotton supply and demand in 2000-2015

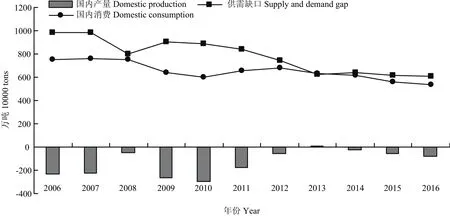

截止到 2016年 10月,中国棉花期初库存1 127.00×104t,总供给量1 488.70×104t,国内消费量611.00×104t,总消费量612.20×104t,期末库存876.50×104t,库存消费比为143.20%,比2015年的158.50%下降了9.65个百分点。尽管有大量的期初库存,中国棉花市场仍然供不应求,但是供需形势有所好转。目前,2016/2017年度新棉的供给量很大,截止2月底全国商品棉周转库存总量不低于215×104t,其中新疆待运出疆的棉花数量约150×104—160×104t,还有至少350×104t以上的储备棉投放量,2016/2017年度棉花总体没有供给压力,但是棉花结构过剩问题仍然突出[17]。根据国际棉花咨询委员会以及国际粮农组织等机构的预测,“十三五”时期中国棉花产量维持在560×104t左右,存在约200×104t的供需缺口。

1.4 棉花产业长期进口量大于出口量

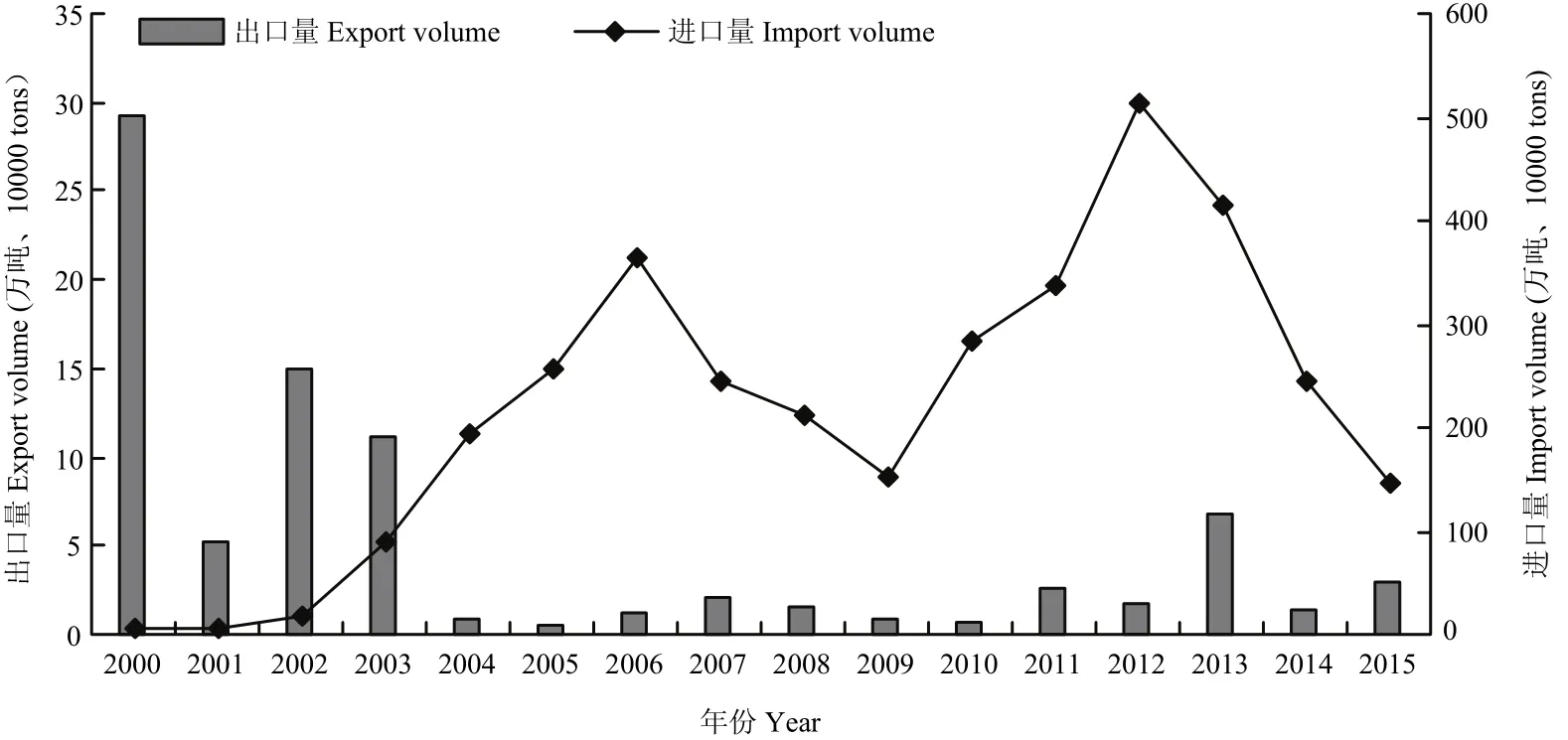

图2 2000年—2015年中国棉花进出口贸易量(单位:万吨)Fig. 2 China cotton import and export volume in 2000 -2015 (unit: ×104 t)

根据国家统计局数据显示,2000—2015年中国棉花产业出现大幅度波动。据中国纺织工业联合会信息统计,2015年棉花进口地理方向主要集中在五国。2015年中国从澳大利亚进口25.17×104t,占棉花进口总量的17%;从乌兹别克斯坦进口17.1×104t,占棉花进口总量的12%;从巴西进口14.1×104t,占棉花进口总量的10%;从印度进口25.46×104t,占棉花进口总量的17%;从美国进口51.85×104t,占棉花进口总量的35%。在2000—2005年和2008—2011年期间棉花进口量大幅上涨,在 2005—2008年和 2011—2015年却又出现了大幅下降,进口量整体呈现出稳中略减[18]。2015年,中国进口棉花共147.49×104t,比上一年减少96.43×104t,同比下降40%。2015年全年中国进口棉花总额25.72亿美元,较上年全年减少24.19亿美元,同比下降48%。在出口方面,2000—2015年棉花出口在大幅下降后保持平稳,2015年棉花出口2.89×104t(图2)。

1.5 纺织行业优势递减

全球有80多个国家种植商业棉,150多个国家从事棉花进出口贸易,经济产值每年高达5 000亿美元[19]。由于发达国家“再工业化”方针和新兴发展国家“低加工成本”优势的双重挤压[20],一些跨国集团纷纷撤出中国迁至周边劳动力成本低的国家和地区,大大降低了中国纺织行业的收入来源,缩小了消费市场和份额。中国纺织行业主要依靠数量上的扩张,以低价策略占据部分市场,目前,新疆生产的棉纱每吨比沿海地区便宜3 600元,比越南便宜人民币4 600元,高额的成本和微薄的利润并存,相对其他国家而言出口利润很低。随着劳动力成本逐年提高,加之水电等支出成本,中国纺织业依靠数量扩张已经无法继续其竞争优势。从世界纺织业的发展看,印度、巴基斯坦等国纺织业发展非常迅猛,他们拥有比中国更大的成本优势,促使纺织产业向东南亚等国转移,山东、江苏、河南、湖北、浙江等地的纺纱厂规模逐渐缩小,纺织品加工业面临优化转型升级。

2 中国棉花产业发展面临的困境

2.1 棉花生产成本高,机械化、智能化程度低

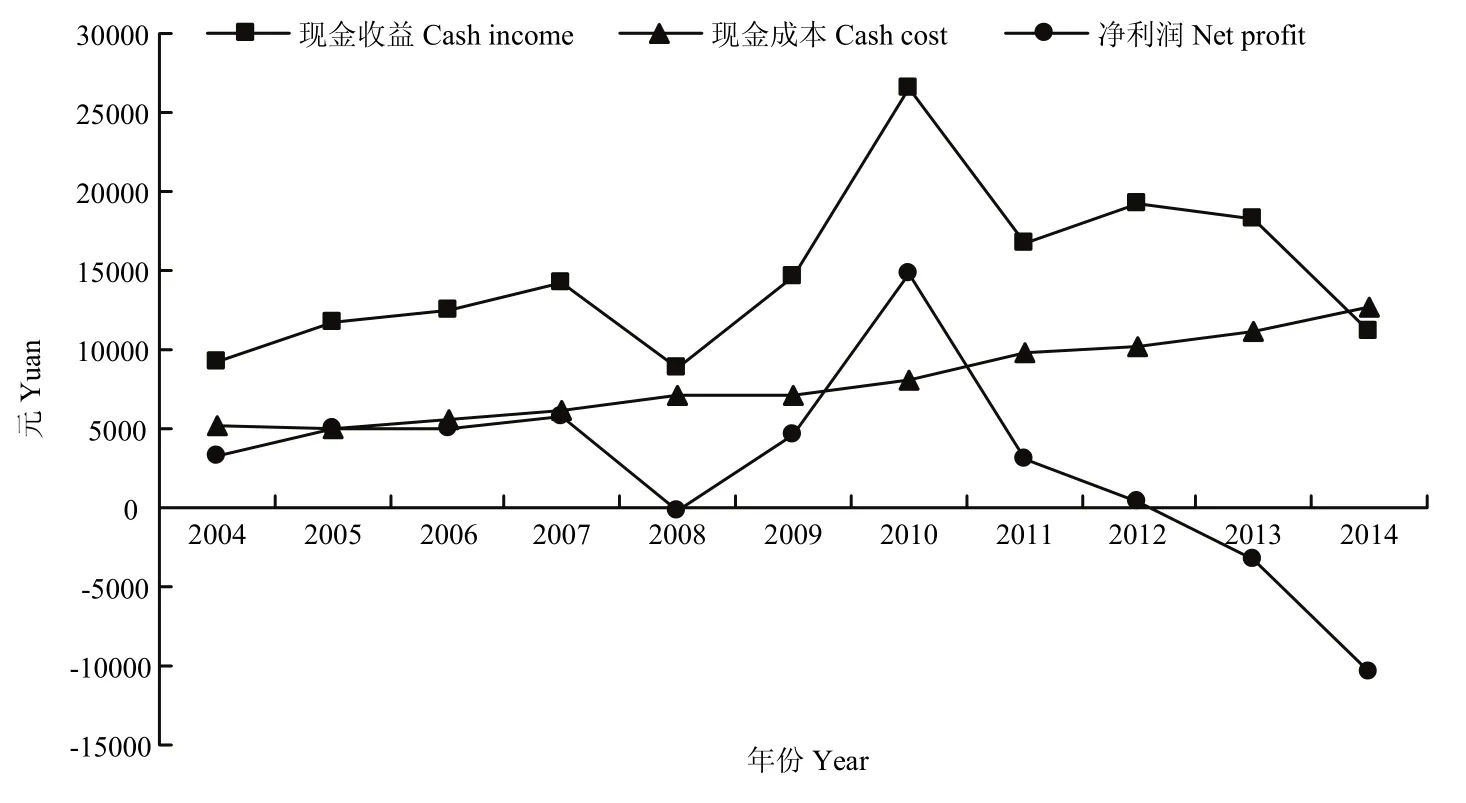

棉花从播种保苗、控害除草、整枝化控到采收,生产程序繁多,种植管理复杂,棉花生产人工成本高。据全国农产品成本收益资料汇编统计,2014年棉花种植每亩雇工99.95元,平均每人雇佣2.05 d,雇工费204.60元,劳动日工74.40元,家庭用工16.18 d,家庭用工折价1 203.79元,总计每亩耗费人工成本1 408.39元/年。相比小麦每亩用工5元、水稻每亩用工9元、玉米每亩用工5元,棉花用工300元/公顷,每亩成本2 000元以上。尽管面临的如此高额的人工成本,在棉花生产过程中仍存在高成本和低效益并存的现象。2014年棉花每亩成本外支出3.49元,商品率99.68%,每亩主产品出售产值1 166.22元,每亩主产品出售数量88.09 kg,每亩用工数量18.23 d,每亩成本利润率-30.13%,每亩现金收益 747.88元,每亩现金成本844.88元,每亩净利润-686.44元。如图3所示,自2011年起中国棉花生产成本逐年上升,现金收益逐年减少,净利润下降趋势尤为明显。

图3 2004—2014年棉花成本收益趋势(单位:元/公顷)Fig. 3 Cotton cost and income trend per acre (unit: yuan/hm2) in 2004-2014

虽然中国棉花品种众多,但大多品种表现为高矮不一、熟性偏晚、开花吐絮不集中。在棉花产量、品质、抗性上,缺乏棉花生育期、产量、纤维、吐絮等性状相互协调,适于农艺与农机结合的棉花品种。目前,传统棉花品种在出苗性、抗病虫、早熟、株型、果枝始节位、吐絮、含絮力、抗倒伏、纤维品质等方面难以适应机采。由于棉花无法统一标准,统一生产,统一管理,导致生产成本和农艺要素价格攀升。新疆机采正在形成规模,但在耕地资源稀缺和棉花生产成本上升的背景下,长江、黄河流域棉花仍以农户个体经营的小生产模式为主,生产标准化程度低,产品档次低,植棉机械化水平低,阻碍规模化和机械化生产进程,进一步增加了植棉的生产成本。

2.2 棉花品质差,清洁生产能力低

随着纺织工业的发展,棉纺企业强调以较强、较细和纤维更整齐的棉纤维作为纺织原料[21]。近两年,国产棉花因转基因抗虫棉全面推广,品种考核指标只重视名义单产,不重视纤维品质。包括新疆在内的纤维基本品质严重恶化,纤维细度变粗、纤维长度变短、纤维强度下降、纤维马克隆值增大,使现在纺织原料无法用于生产纤细、精美的棉纱和棉纺织品[20]。近年来,中国气候异常,台风、干旱、渍涝,先旱后涝交替,以及旱涝急转对棉田生产威胁很大。棉田常年受灾面积约占播种面积的 3%—5%,最大绝收面积几百万亩[6]。灾害导致基础产量水平下降,减产严重,进而引起市场和价格的大幅波动,又传导到生产波动。由于化肥的过度使用,棉田污染日趋严重;由于病虫害种类多,棉花防治效果差,致使苗病、枯萎病、黄萎病、烂铃病、蚜虫、棉铃虫、盲椿象等病虫害时有发生,致使棉花适纺品质偏低,清洁生产难以实现。此外,新疆棉区成为中国棉花优势主产区,黄河棉区和长江棉区的种植优势逐步被掩盖,棉花种植产区一枝独秀的现象增加了棉花供给风险。

2.3 棉花价格波动较大,加大纺织加工企业经营风险

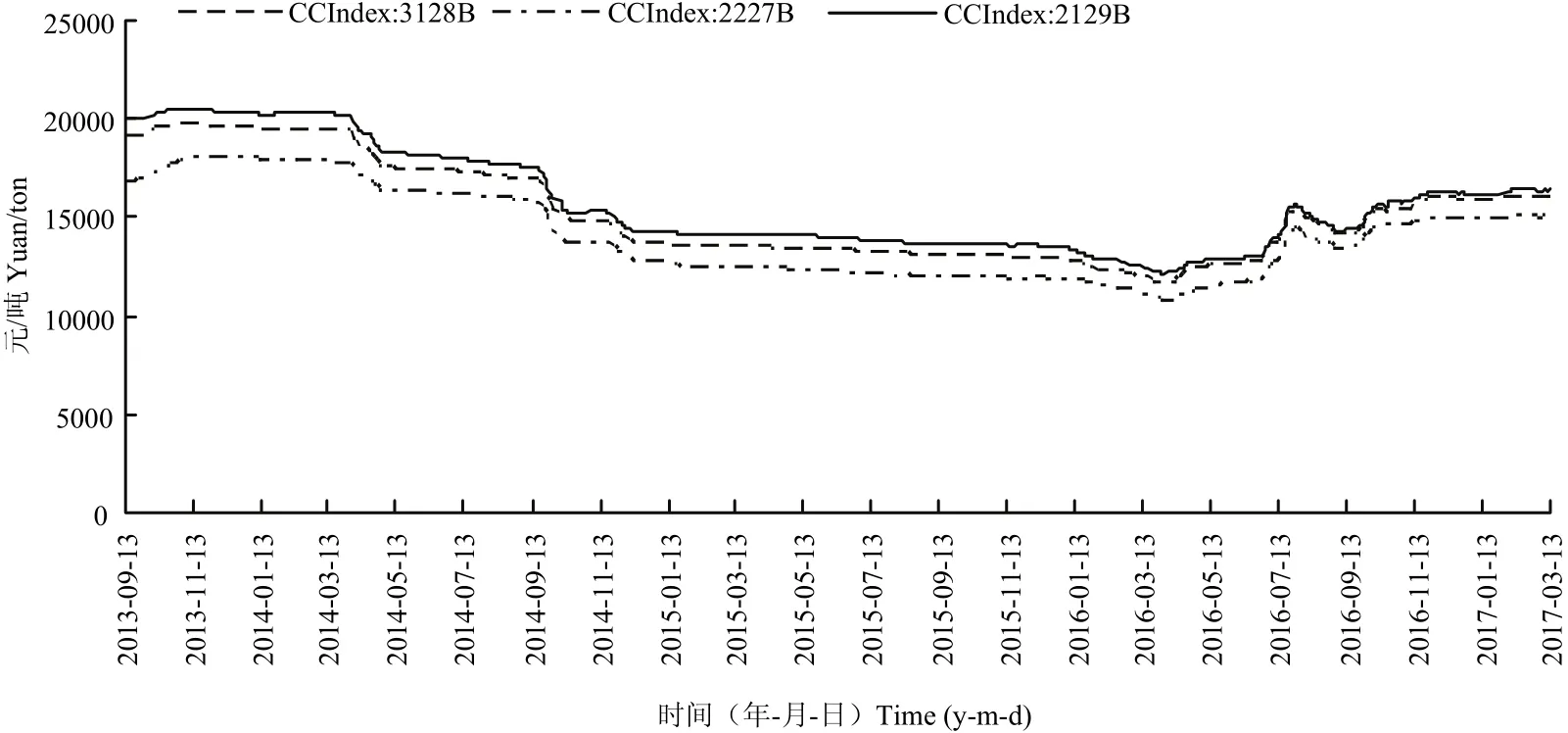

2008年金融危机以来,棉花价格波动幅度较大,价格的波动直接影响到中国棉花产业链的发展。据中国棉花交易市场统计,2016年棉花指数价格从11 410元/吨涨至15 045元/吨,涨幅31.8%,除去后期行情回落,仅前7个月棉花期货价格从10 560元/吨涨到了16 910元/吨,涨幅达60%。

从国内角度,由于土地成本和用工成本不断上涨,加上棉花市场价格与棉花预期偏差加大,中国棉花产业常出现丰产不丰收的局面[22],再加上主产区低温和强降雨天气,棉花的质量和产量都大幅下降,且2014年以前中国棉花生产没有建立直接补贴制度,使得棉农种植积极性降低,棉花种植面积持续下滑,加剧了中国棉花价格波动,从而引起国家棉花价格大幅波动[23]。中国棉花消费与棉花当期价格呈现负相关,但前期价格的指导性和当期价格的不可预见性,导致中国棉花量与棉花价格关联性较弱。从国际层面,中国棉花进口国具有天然的产棉优势和出口政策,且进口国分布高度集中,加剧了中国棉花价格波动风险。2017年,印度棉花价格大幅攀升,美国棉花出口需求强劲,国内棉花价格在美棉以及印度棉的强势推动下走高。而随着轮出的临近,现货价格止涨,郑棉主力合约自16 200元/吨的高位回落,2月份更是跌破15 800元/吨的重要支撑位[17]。进口棉价上扬和并行消化库存给纺织行业带来了不利的信号和局面,加大了纺织行业生产和经营风险。

2.4 产供销不对接,产学研不耦合

中国棉花产业产、供、销不对接现象较为普遍,主要是因为地方棉农、轧花厂、纺织企业、棉麻企业等各自为政,为追求自身利益的最大化致使产业链条松散,无形中增加了棉企外部性成本。棉花流通仍以经营垄断为主,市场主体比较分散,竞争力不强,抗风险能力弱,规模优势难以充分发挥,整体效益不高。由于中国棉花专业合作组织和协会系统的不完善以及棉农组织化程度低,导致了分散的小农种植户无法得到预期收益。在企业与科研之间,中国棉花产业链中各主体并没有建立长期有效的耦合机制。棉花产业链各利益主体之间信息不对称,大学、科研机构无法切实了解棉纺企业的需求,而企业又无法及时跟踪大学、科研机构的科研成果,导致产学研无法真正的融合。

图4 2013—2017年中国棉花价格指数变动情况Fig. 4 China’s cotton price index changes in 2013-2017

图5 2006—2016年中国棉花国内供需平衡情况Fig. 5 Situation of balance between domestic supply and demand of cotton in 2006-2016

2.5 棉花供需水平持续失衡,现代社会服务体系不完善

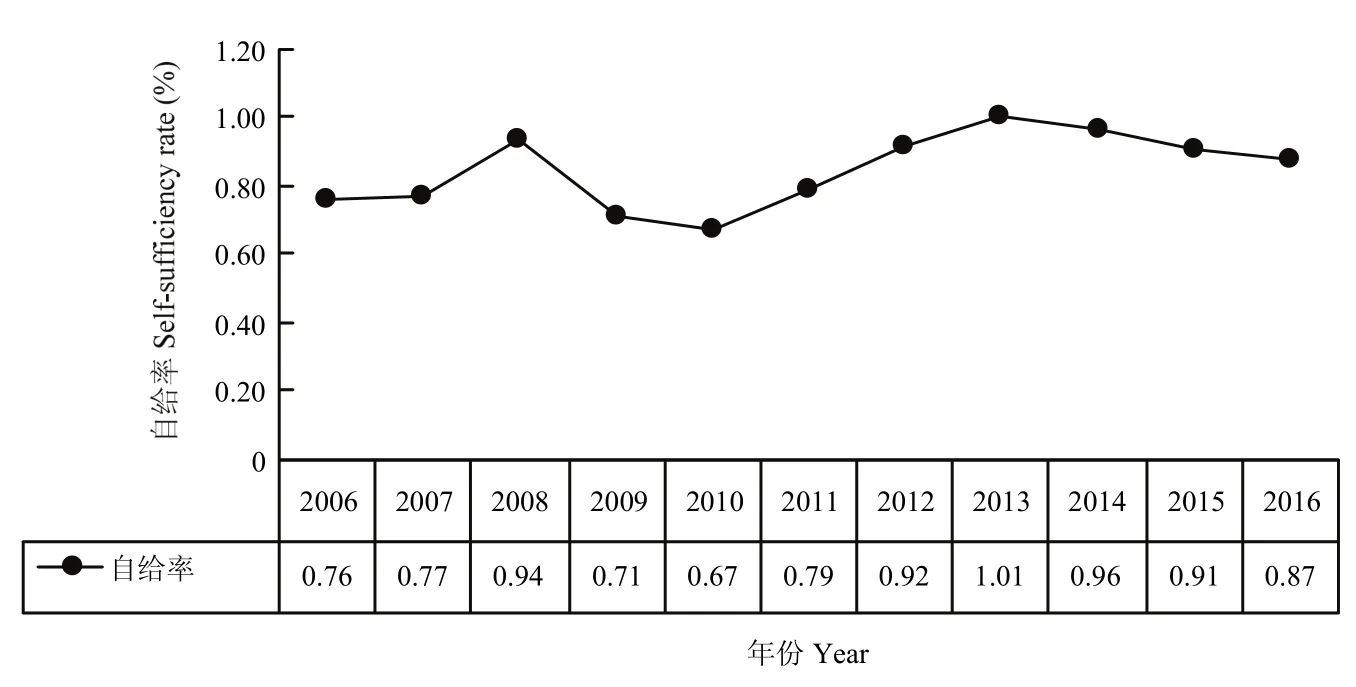

由于棉花消费需求的刚性增长和国内生产诸多不利因素的影响,中国当前的国内自给形式不容乐观。从图6可知,中国棉花的自给率水平呈现出波动性趋势,从 2006年起,平均自给率水平为74.12%,说明中国至少仍有四分之一的棉花需要依靠国外进口。

图6 2006—2016年中国棉花国内自给率水平Fig. 6 The domestic self-sufficiency rate of cotton in China in 2006-2016

虽然中国棉花供需缺口很大,但中国对于棉花的种植、收购、加工、销售、数据追溯、价格补贴等工作都难以精准监测,没有现代化的综合数据库,很难处理棉花生产、加工、销售大数据,很难构建信息化管理平台,不利于判断历史数据和预测未来趋势;难以利用现代信息技术实现进口棉花检验监管自动化,难以避免人工操作引起的错误和误差,不利于实现对进口棉花现场检验监管远程智能化控制、视频监控、自动化计重和采样单元自动识别功能。棉花产业信息化和社会化服务刚刚起步,许多农民对信息化、智能化和社会化服务尚不了解,由于缺乏有效的社会服务组织,不可能利用期货、期权规避价格波动风险,影响棉花生产的机械化、信息化、智能化实施,影响“五化”进程和棉花产业的可持续发展。

3 提升中国棉花产业竞争力对策建议

3.1 推广轻简化和机械化新技术,降低生产成本

第一,培育机采棉新品种[15]。以纺织行业对马克隆值、衣分、断裂比、强度等品质上的需求确定供给侧种业改革,选育突破早熟、高产、优质、抗性、农艺与农机配套的机采棉新品种;鼓励国际合作,引进国外优良种质资源,加强常规育种与生物技术育种的结合,充分利用杂交优势,广泛开展分子育种,培育出高适纺性棉花新品种。第二,研究开发轻简化育苗、机械化种植、智能化管理技术,解决高产和省工节本问题,满足小规模的植棉农户和地方植棉大户技术需求。按照“早熟品种+直播覆膜+机械采收”技术思路,因地制宜加以推广应用[24],并研究轻简化、机械化栽培条件下棉花产量和品质的内在调控机制[25],对行株距和种植密度进行合理调整,促进叶枝成长发育。第三,改善盐碱地棉田灌溉条件,开展田间工程建设,建造库房和晒场,配备棉种精选处理设备,鼓励用于秸秆还田、机械施肥、智能灌溉等农业机械投入生产,加强棉花统一管理[26]。只有让棉花供给无缝对接纺织行业需求,才能减少无效供给,扩大有效供给,使棉花产业提质增效,降低中国棉花进口依存度,提升棉花产业竞争力。

3.2 优势主产区分散布局,保障棉花产业安全

中国棉花产业呈现新疆“一家独大”的局面,不利于分散种植风险,尤其新疆地区常常面临倒春寒和成熟期突然降温的现象,对棉花造成很大危害,阻碍棉花产业持续健康发展,因此,中国应在原有资源禀赋和国家政策基础上打造“三足鼎立”格局。中国棉花生产重点在向西部倾斜的同时,无论从棉花产业安全还是农业生态出发,都应该考虑黄河流域、长江流域和新疆3个棉区的平衡发展,农业生产不能违背自然规律[17]。综合气候、生态和生产规模等各种因素,西北内陆棉区承担50%—60%的生产能力,长江流域和黄河流域棉区承担40%—50%的生产能力,在合理分工基础上注重品质布局。此外,中国应科学防治病虫害,治理棉田污染。一方面普及棉种包衣,在苗期病虫害就可以得到有效控制;另一方面广泛应用棉田除草剂,并加强棉花风险测报,实行统防统治较好地解决农村劳动力不足,提高种植水平和生产效率[6]。为减少产量和品质损失,中国应在实现规模化、机械化基础上,加大科研力度[27],构建棉花病虫害、政策、纺织、贸易数据库,利用大数据分析,借力物联网信息化手段监测病虫害萌芽期,利用信息技术化控,减少病虫害爆发概率,降低风险,提高产量和品质,增加有效供给。

3.3 完善棉花目标价格制度,加大棉花产业补贴力度

《2017中央一号文件》指出深化粮食等重要农产品价格形成机制和收储制度改革,调整完善新疆棉花目标价格政策,改进补贴方式;完善农业补贴制度,完善农机购置补贴政策,加大对粮棉油糖和饲草料生产全程机械化所需机具的补贴力度。在这一政策背景下,中国应完善和推广棉花目标价格制度,逐步实现目标价格与种植面积、产量或销售量相挂钩;打造棉花品牌规模效益,提高棉花产业补贴力度。借鉴美国棉农享受政府的生产性补贴、销售性补贴、贸易补贴、限制性补贴等提高竞争力经验,中国应补贴棉商、出口商、纺织企业、农机制造商,维持其产业链条的完整与可持续;应尽快了解当前中国棉花市场现状,对进口配额制度和滑准税做相应的调整,早日给中国棉纺织行业去枷。具体而言,在国家层面,提高棉花生产保险额度,增大中央和财政部门对保费的承担比例;对于农机制造商,将大型棉花采摘机补贴限额提高到占购机总额的30%[26];对于棉商应继续开展优质棉基地建设和新疆农田开垦,把新疆列为重大植棉基地,对出疆棉和出疆纱实行运输补贴,实现物流价值链增值;对于出口商,应按照WTO绿箱政策约定的8.5%进行微量补贴,对进口棉实行管制,可以延长棉花产业补贴链条,保证棉花产业上中下游和谐发展。

3.4 完善棉花协会功能,构建产供销利益共享机制

为实现棉花产供销一体化发展,中国应鼓励建立具有话语权的由产学研共建的棉花协会,上下通达,发挥其收集、分析、发布行业信息及时的优势,利用协会协调行业内各环节利益主体之间的关系,搞好行业自律,建立起多户联保制度,用联保方式与棉企或中介组织签订合同,收购时实行编码可追溯制度,一旦发生质量问题联户赔偿,形成无形监管链条;打破地区、部门、所有制界限,通过租赁、承包、拍卖、股份制、兼并等形式重组棉花龙头企业,使棉农集中掌握较为完整、充分的市场信息,完善棉花产品质量标准化体系建设,扩大融资渠道,吸引工商资本投资涉棉行业,让龙头企业撬动棉花产业链发展;通过“国欣”、“银宫”、“白婆婆”等知名品牌的推广,构建棉农和棉企的零距离对接,实现棉花富民,全面推动棉花加工业向纵深发展;及时把整个棉花产业的发展纳入到“棉籽—榨油—提炼棉籽蛋白—低聚糖,棉花—纺织--棉秸—发电”的产业循环链条,把棉花吃干榨净,实现零污染、零排放,降低各环节生态风险和经济风险。

3.5 完善棉花供需调控体系,完善现代植棉业服务体系

大力发展中国的棉花生产,加大对棉花生产的科研投入,努力提高中国棉花的单产水平和总产量,扩大棉花市场的国内供给量,是不断满足国内纺织行业对棉花的需求,缩小国内棉花的供需缺口,抑制国际市场棉花价格进一步上涨的有效手段。为进一步完善中国棉花供给调控体系,首先应建立棉花信息公布平台和预警机制,做好棉花产前、产中、产后过程中的实时监控,有利于提前进行价格预测,解决植棉业信息滞后和不对称问题;其次应完善棉花市场监控体系,构建棉花统一交易平台,监测棉花收储和抛储机制,实现棉花供需平衡;最后要加快构建“集约化、专业化、组织化、智能化、社会化”农业经营体系,创新棉花种、管、收社会化、专业化的新型服务体系[6]。同时,借力“一带一路”优化布局沿线国家棉花产业链,建立跨国涉棉公司,提高中国棉花的话语权和定价权。

4 展望

中国应在成立集棉花生产、加工、纺织、科研为一体的棉花协会基础上,研发适纺的马克隆值、断裂比、衣分等品质,适合的株高、行间距、密度、开裂整齐度等适合机采农艺特性的棉花新品种,通过构建产量、化控、气候、政策、贸易等数据库,研判世界棉花市场供需现状和趋势,减少棉花进口依存度,提高中国棉花定价权和话语权。加大黄河、长江流域补贴力度,化解新疆由气候、品质带来的意外风险,广泛利用期货、期权平抑棉花现货价格波动,保障棉农正常利润和劳动付出。

根据《2017年中央一号文件》提出的“三去一降一补”政策,中国棉花产业将顺应“三去一降一补”政策,去掉棉花产业过剩产能,去掉2016年棉花期末库存量,去掉棉企金融债务风险,降低棉花生产成本和棉企经营性支出,加大棉花种植风险补偿和目标价格补贴力度,让落后的、低端的、效益低下的产能提前退出,坚持科技创新和品牌建设,提高棉企抗风险能力。其中,去库存属于边际效益递增的利多因素,全球棉花去库存的格局至少会延续到2017/2018年度,届时全球和中国的库存水平将达到6年来最低。供给侧结构改革政策构建了棉花温和上行的大环境,增加了棉花下游需求,有利于棉价上行,提升中国棉花产业竞争力。

[1] 喻树迅, 范术丽, 王寒涛. 中国棉花高产育种研究进展. 中国农业科学, 2016, 49(18): 3465-3476.YU S X, FAN S L, WANG H T. Progresses in research on cotton high yield breeding in China.Scientia Agricultura Sinica, 2016, 49(18):3465-3476. (in Chinese)

[2] LARSEN M N. Quality standard-setting in the global cotton chain and cotton sector reforms in sub-saharan Africa. Workingpaper03.7.Copenhagen (Denmark):Institute for International Studies.2003.

[3] POULTON C, GIBBON P, HANYANI-MLAMBO B,et al.Competition and Coordination in liberalized African cotton market systems.World Development, 2004, 32(3): 519-536.

[4] WODON Q, BRIAND V, LABASTE P, NOUV K, SANGHO Y.Cotton and poverty in mali. Draft World Bank working Paper.Washington,D.C.:World Bank,2006.

[5] TSCHIRLEY D, POULTON C, LABASTE P. Organization and performance of cotton sectors in Africa. Learning from reform experience. Washington,D.C.:World Bank.2009.

[6] 毛树春, 谭砚文. WTO与中国棉花十年. 北京: 中国农业出版社,2013: 24-32.MAO S C, TAN Y W.WTO and Ten Years of Cotton in China. Beijing:China Agriculture Press, 2013: 24-32. (in Chinese)

[7] 胡少华, 邱斌. 棉花产出增长中的政策、制度、技术与区域因素. 中国农村经济, 2004, 3: 55-58.HU S H, QIU B. Policy, system, technology and regional factors in cotton output growth.Chinese Rural Economy, 2004, 3: 55-58. (in Chinese)

[8] 毛树春, 王国平, 赵洪亮. 棉花轻简育苗和机械化移栽. 中国棉麻流通经济, 2007(2): 33-34.MAO S C, WANG G P, ZHAO H L. Lightweight breeding and mechanized transplanting in cotton.Chinese Mianma Circulation Economy, 2007(2): 33-34. (in Chinese)

[9] 卢秀茹, 焦晓松, 刘妍. 提升河北省棉花产业竞争力战略研究. 北京: 中国质检出版社, 2013.LU X R, JIAO X S, LIU Y.Study on Strategy of Promoting the Competitiveness of Cotton Industry in Hebei. Beijing: China Quality Inspection Press, 2013. (in Chinese)

[10] 陈宜, 张允昔, 杨磊, 鲁速明, 柯兴盛, 夏绍南. 江西棉区轻简化生产的路子及发展前景分析//中国农学会棉花分会2016年年会论文汇编. 2016, 43(9): 51-54.CHEN Y, ZHANG Y X, YANG L, Lu S M, Ke X S, Xia S N. Analysis on the current situation and development prospect of cotton light-simplified production in Jiangxi Province//China. Proceedings of the 2016 annual meeting of the Cotton Club, 2016, 43(9): 51-54. (in Chinese)

[11] 喻树迅, 张雷, 冯文娟. 快乐植棉——中国棉花生产的发展方向.棉花学报, 2015, 27(3): 283-190.YU S X, ZHANG L, FENG W J. Easy and Enjoyable Cotton Cultivation: Developments in China’s Cotton Production.Cotton Science, 2015, 27(3): 283-190. (in Chinese)

[12] 王俊铎, 梁亚军, 龚兆龙, 艾先涛, 李雪源, 郑巨云. 中美澳棉花生产的成本和效益与优势比较. 棉花科学, 2016, 38(6): 13-18.WANG J D, LIANG Y J, GONG Z L, AI X T, LI X Y, ZHENG J Y.Comparison of Cost, benefit and Advantage of Cotton Production between China, America and Australia.Cotton Sciences, 2016, 38(6):13-18. (in Chinese)

[13] 李培良, 魏晓文. 我国棉花生产成本与收益分析. 中国棉花, 2017,44(2): 1-6.LI P L, WEN X W. Analysis on the Cost and Benefit of Cotton Production in China.China Cotton, 2017, 44(2): 1-6. (in Chinese)

[14] 张雯丽, 沈贵银, 曹慧. “十三五”时期我国重要农产品消费趋势、影响与对策. 农业经济问题, 2016(3): 11-16.ZHANG W L, SHEN G Y, CAO H. Major agricultural products consumption trend, influence and policy : During the 13th five-year period.Agricultural Economic Problems, 2016(3): 11-16. (in Chinese)

[15] 喻树迅, 张雷, 冯文娟. 棉花生产规模化、机械化、信息化、智能化和社会服务化发展战略研究. 中国工程科学, 2016(1): 137-142.YU S X, ZHANG L, FENG W J. Study on strategy of large scale,mechanization, informationization, intelligence and social services for cotton production.Chinese Engineering Science, 2016(1): 137-142.(in Chinese)

[16] 谭智心, 曹慧, 程雪玲. 中国棉花供需结构平衡及发展趋势研究.宏观经济研究, 2014(1): 10-15.TAN Z X, CAO H, CHENG X L. Study on the balance of supply and demand structure and its development trend in China.Macroeconomic Research, 2014(1): 10-15. (in Chinese)

[17] 中国棉花现货网上交易市场(http://www.socotton.com)China’s Cotton spot online trading market (http://www.socotton.com)

[18] 刘涵. 当前我国棉花供需形势分析及展望. 农业展望, 2011(10):15-17.LIU H. Current situation and Prospect of cotton supply and demand in China.Agricultural Outlook, 2011(10): 15-17. (in Chinese)

[19] 张爱民, 李欣, 刘冬成, 孙家柱, 阳文龙. 品质支撑农作物产业与未来发展. 中国农业科学, 2016, 49(22): 4265-4266.ZHANG A M, LI X, LIU D C, SUN J Z, YANG W L. Quality-the future of crop production.Scientia Agricultura Sinica, 2016, 49(22):4265-4266. (in Chinese)

[20] 姚穆. 新疆棉纺织产业的发展优势及转型升级建议. 棉纺织技术,2015, 43(10): 1-3.YAO M. The development advantages and transformation and upgrading of cotton textile industry in Xinjiang.Cotton Textile Technology, 2015, 43(10): 1-3. (in Chinese)

[21] 白岩, 毛树春, 田立文, 李莉, 董合忠. 新疆棉花高产简化栽培技术评述与展望. 中国农业科学, 2017, 50(1): 38-50.BAI Y, MAO S C, TIAN L W, LI L, DONG H Z. Advances and prospects of high-yielding and simplified cotton cultivation technology in Xinjiang cotton-growing area.Scientia Agricultura Sinica, 2017, 50(1): 38-50. (in Chinese)

[22] 刘永胜, 张世真, 张淑荣. 我国棉花价格波动特点及影响因素的实证分析. 价格理论与实践, 2014(12): 63-65.LIU Y S, ZHANG S Z, ZHANG S R. An empirical analysis on the characteristics and influencing factors of cotton price fluctuation in China.Price Theory and Practice, 2014(12): 63-65. (in Chinese)

[23] 谭砚文, 温思美, 李崇光.中国棉花国际贸易对国际市场棉花价格影响的实证分析——对中国棉花“贱卖贵买”现象的质疑. 中国农村经济, 2005(1): 11-16.TAN Y W, WEN S M, LI C G. An empirical analysis of the impact of international trade on cotton prices in China-The question China cotton "sale expensive buy" phenomenon.Chinese Rural Economy,2005(1): 11-16. (in Chinese)

[24] 纪从亮. 让“四化”助圆“快乐植棉”之梦——记长江、黄河两大棉区机采棉跨出可喜的一步. 中国棉花, 2014, 41(10): 4-6.JI C L. Enjoy four modernizations to help us realize the happy cotton planting dream.China Cotton, 2014, 41 (10): 4-6. (in Chinese)

[25] 喻树迅, 王子胜. 中国棉花科技未来发展战略构想. 沈阳农业大学学报(社会科学版), 2012, 14(1): 3-10.YU S X, WANG Z S. On the future Chinese cotton technological development strategy.Journal of Shenyang Agricultural University(Social Sciences Edition), 2012, 14(1): 3-10. (in Chinese)

[26] 张灿强, 杜珉. 长江、黄河流域棉花生产发展趋势与政策建议. 中国棉花, 2014, 41(9): 1-3.ZHANG C Q, DU M. The development of cotton production and policy suggestions trend for the Yangtze River and the Yellow River Region.China Cotton, 2014, 41(9): 1-3. (in Chinese)

[27] 喻树迅. 我国棉花产业生产现状与发展趋势. 中国工程科学,2013(4):9-14.YU S X. Current situation and development trend of cotton industry in China.Chinese Engineering Science, 2013(4):9-14. (in Chinese)

猜你喜欢

少儿科学周刊·儿童版(2022年10期)2022-06-27

少儿科学周刊·儿童版(2022年10期)2022-06-27

作文·小学低年级(2021年8期)2021-11-02

小读者(2020年4期)2020-06-16

学苑创造·A版(2017年9期)2017-09-25

小溪流(画刊)(2017年1期)2017-03-16

学生天地·小学低年级版(2016年7期)2016-05-14

红领巾·萌芽(2015年7期)2015-09-10

红领巾·萌芽(2015年6期)2015-08-14

小天使·一年级语数英综合(2014年7期)2014-06-26