基于稀有事件Logit模型的财务困境预测研究

2018-01-16 12:31王剑黄锦春

会计之友 2018年23期

王剑 黄锦春

【摘 要】 对财务困境的预测是多年来一直热烈探讨的话题,各种预测方法层出不穷。针对财务困境这一稀有事件,文章没有采用传统的公司配对方法,而是在大样本中使用稀有事件Logit模型进行分析。结果表明,资产负债率、固定资产周转率、总资产净利率、营业净利率、净利润增长率和营业收入增长率对财务困境有较强的预测作用。同时稀有事件Logit模型的预测准确率比普通Logit模型高,是一种有效的预测企业财务困境的方法。

【关键词】 财务困境; 稀有事件; 补对数—对数模型; 上市公司

【中图分类号】 F272.1 【文献标识码】 A 【文章编号】 1004-5937(2018)23-0055-05

一、引言和文献综述

财务困境,又称财务危机,是指企业因现金流量无法偿还到期债务而引发的破产风险。随着财务管理在企业戰略中的地位日益提升,对财务困境的预测越来越被重视,并形成了多种预测方法共同发展的局面。

财务困境预测最早使用的方法是单变量模型法。FitzPatrick[ 1 ]应用单变量模型对正常企业和破产企业的各个财务指标进行排序分析后,发现净资产收益率、产权比率和权益占固定资产比重这三个指标对财务困境的预测能力最强。但限于当时计量和统计的发展,FitzPatrick的分析仅为描述性统计分析。尽管如此,他的单变量模型对后来预测财务困境仍然具有指导意义,比如,他发现选定的财务指标在企业破产前三年就显著异常,发挥了很好的预测作用。Beaver[ 2 ]运用较为成熟的统计方法对财务困境进行单变量模型预测,发现现金总负债比率的预测能力最强,达到87%。Beaver在选取样本时的具体做法是随机抽取79家破产企业并逐一配对了79家正常企业,这种匹配样本的方法在后续研究中产生了深远的作用。很显然,单变量模型分析会强化单个指标的解释作用,被粉饰的可能性也较大[ 3 ],因此预测的可靠性较低。

由于单一指标的局限,Altman[ 4 ]最早使用了多元判别法进行预测,即Z模型。随后,Altman,Haldeman和Narayanan[ 5 ]对Z模型进行了风险因素的完善,提出了ZETA模型。多元判别对预测变量的要求较高,需要具有严格的正态分布,因此该方法的局限性较大[ 6 ]。

由于上述预测模型的局限,在当前研究中,大量使用了Logit模型分析法。Logit模型分析法是基于预测变量参数估计而得出企业破产概率的一种预测方法[ 3 ]。因为模型的预测结果是概率,所有在判定中需要定义概率阀值,文献中一般都将阀值定为0.5,即结果大于0.5的认为可能发生财务困境,小于0.5的则认为财务状况比较健康。

Martin[ 7 ]最早运用Logit模型预测银行破产,并比较了该模型对Z模型及ZETA模型的效率,发现Logit模型的准确率最高。而最为经典的Logit模型是Ohlson[ 8 ]建立的,该模型的最大特点是没有采用Beaver(1966)对破产企业配对的方法,而是将少量破产企业与众多正常企业同时放入模型中。在我国学者对财务困境研究的实践中,由于破产企业数据的不可得,所以普遍采取将上市公司中的ST公司作为“发生财务困境”公司样本。而比较经典的研究是吴世农和卢贤义[ 9 ]及吕长江和周现华[ 10 ]。吴世农等选取了我国A股市场1998—2000年发生ST的70家公司并匹配了70家非ST公司作为样本,筛选出盈利增长指数、资产报酬率、流动比率、长期负债与股东权益比率、营运资本与总资产比和资产周转率6个预测指标,同时运用多元判别法和Logit模型分析法对财务困境进行预测。发现误判率最低的是Logit预测模型,仅有6.47%,即准确率高达93.53%。吕长江等采用1999—2002年我国制造业上市公司数据比较了多元判别法和Logit模型分析法,发现Logit预测模型的准确率比多元判别法提高了2.1%,达到66.8%,实证支持了Logit模型分析法是预测企业财务困境的较好方法。此后的研究中,学者们应用Logit模型进行了大量的财务困境预测。冯楠楠[ 11 ]采用6个财务和非财务指标建立财务预警模型,判别识别率达到87.3%。徐玉芳和邵胜华[ 12 ]在对中小企业财务困境预警研究中应用Logit模型,对ST公司预警的准确率提高了18.18%。

综上所述,不难发现,Logit模型分析法是最为流行的也是准确率较高的预测企业财务困境的一种方法。但是国内外大多数研究都忽略了一个事实,就是企业破产或发生ST只占所有企业的极小比重,即为稀有事件。因为事件的稀有,用普通的Logit模型回归必然会发生估计偏差,所以众多学者采用对ST公司配对非ST公司的方法来获取样本。一方面,通过配对产生的样本可能会发生抽样误差;另一方面,因为配对后的样本总量很小,所以预测的准确率较高。但显然在现实中对稀有事件预测的准确率不可能太高,因此配对数据的分析结果高估了破产或ST事件的发生。

随着计量和统计学的发展,已经有解决稀有事件Logit模型的方法。本文在总结国内外已有研究的基础上,结合我国上市公司实际,建立基于稀有事件的Logit模型预测上市公司财务困境,并与普通Logit模型进行比较。

二、稀有事件Logit模型

发生概率很低的事件称为稀有事件。对稀有事件的Logit模型估计,King和Zeng[ 13 ]认为二分类变量模型的特征会因为稀有事件数据而产生概率估计的偏性,并提出了预先校正法和加权法两种纠正方法。经过大量实证检验,结果表明稀有事件Logit回归优于普通Logit回归[ 14 ]。

除了King和Zeng提出的纠正方法外,一种更加简便有效的分析稀有事件Logit模型的方法是“补对数—对数模型”[ 15 ]。补对数—对数模型可以通过在Stata中调用cloglog命令而实现。其原理是使用了非对称的极值分布,事件发生的概率为:

p=P(y=1│x)=F(x,?茁)=1-e-ex'?茁 (1)

然后再根据方程(1)进行最大似然估计即可。另外,要得到x'?茁,需要对发生的概率p求其补数(即1-p)后再求两次对数。

相对于使用逻辑分布的普通Logit模型来说,由于补对数—对数模型使用了极值分布,所以事件发生概率趋于1(一般定义1为发生事件,0为未发生事件)的速度比趋于0的速度快,该性质刚好符合稀有事件发生的情况。另外,之所以认为补对数—对数模型更加简单有效,是因为与King和Zeng提出的纠正方法比起来,补对数—对数模型可以简便地实现模型对边际效应的计算。

三、稀有事件Logit模型在财务困境预测中的应用

(一)样本及数据来源

国内在研究财务困境预测中往往使用上市公司中的ST公司作为发生财务困境公司样本,这符合我国证券市场的实际情况。2013年我国上海证券交易所以防范交易风险为目的设立了风险警示板,规定凡上市公司股票存在“被实施退市风险警示”“因暂停上市后恢复上市被实施其他风险警示”“因退市后重新上市被实施其他风险警示”“因其他情形被实施其他风险警示”和“退市整理股票”均在风险警示板进行交易。显然,被风险警示更能说明企业发生财务困境。另外,由于深圳证券市场没有类似上海证券市场的风险警示板块,因此本文的研究对象限定为上证A股上市公司,并将其中被风险警示的视为发生财务困境公司。“是否被风险警示”数据来源于同花顺金融数据终端。

因为过度抽样可能导致高估的问题,本文没有采用以往学者惯用的公司配对方法,而是收集了上证A股发生风险警示和未发生风险警示所有公司的数据。通过收集和整理数据,并剔除数据有所缺失的公司,最后得到2015年上证A股共812家公司,其中发生财务困境的公司24家,占全部公司总数的2.96%,属于稀有事件。

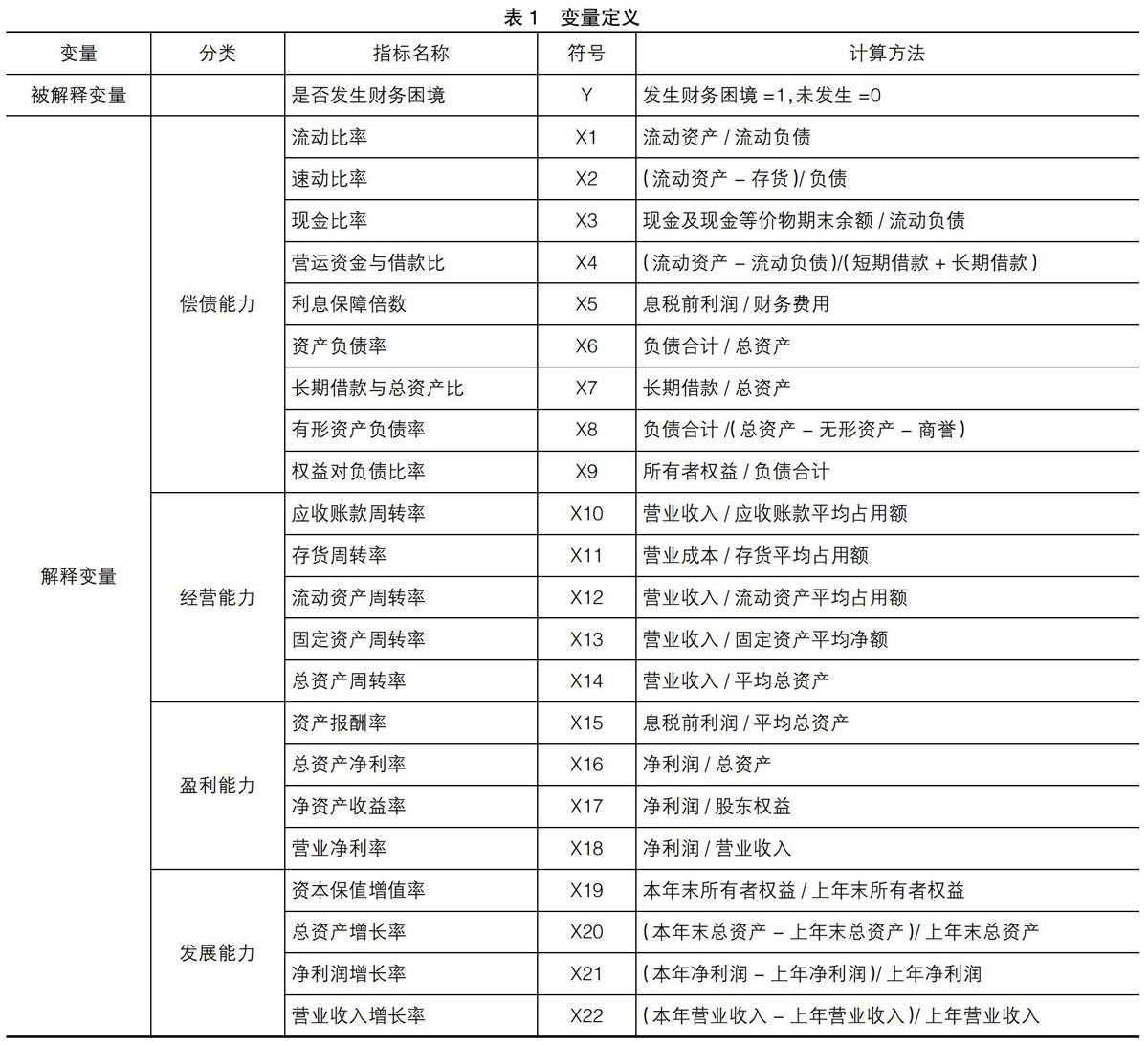

同时,通过国泰安csmar数据库收集了样本公司的财务指标数据。一般来说,反映财务状况和企业绩效情况的财务指标可以分为偿债能力、经营能力、盈利能力和发展能力四大类。参考以往的研究,本文收集了22个财务指标作为分析的初始指标。另外,因为财务指标预测财务困境具有时滞性,应体现提前预警的功能,所以收集的财务指标数据为发生财务困境前两年的数据,将被解释变量定义为Y,并定义了流动比率为X1等22个解释变量。所有的变量定义和计算方法如表1所示。

(二)预测模型的建立

财务指标的计算方法具有一定的相似性,如资产负债率和长期借款与总资产比,其计算公式的分母均为总资产,分子也具有一定的联系(负债合计包含长期负债,如果短期负债比较小的话,则长期负债越多负债合计越大),因此各财务指标之间可能具有较强的相关性。另外,用财务指标预测财务困境必须符合正常的经济规律,但模型中的一些财务指标可能不具有显著性。所以,本文首先对22个初始财务指标解释变量进行筛选。同时,为了避免极端数据的影响,在解释变量筛选之初对变量数值进行了1和99百分位数的Winsorize缩尾处理。对解释变量筛选的方法遵循了由大到小的建模策略,调用Stata统计软件中stepwise命令采用逐步后退法依次移除最不显著的变量,直至所有保留变量至少在10%临界水平上显著。然后分析保留变量的相关性和在模型中的经济意义,进一步剔除了相关性高和不满足经济规律的变量。最终获得了资产负债率(X6)、固定资产周转率(X13)、总资产净利率(X16)、营业净利率(X18)、凈利润增长率(X21)和营业收入增长率(X22)6个被解释变量。

根据以上分析建立模型如方程(2)所示。

对解释变量进行多重共线性检验后,各解释变量的方差膨胀因子(VIF)均小于2,远小于经验值10,说明不存在严重的多重共线性,可以进行模型回归。

考虑到二值选择模型可能会遇到解释变量为内生变量的情形,需要进行内生性检验,以排除变量对模型一致性估计的影响。分析各解释变量,其中资产负债率可能为内生变量,即资产负债率和财务困境可能存在反向因果关系。本文采用非债务税盾(NDTS)作为资产负债率的外部工具变量,其计算方法为(固定资产折旧+摊销额)/总资产,并采用“两步法”检验模型的内生性。

表2显示出内生性检验的结果。第一阶段回归结果中非债务税盾与资产负债率显著相关,符合工具变量解决模型内生性的条件。第二阶段回归中Wald检验结果P值为0.583,说明排除了模型的内生性,可以进行模型估计。

根据方程(2)分别采用普通Logit和基于稀有事件Logit的补对数—对数模型对企业财务困境进行预测,两种模型的结果如表3所示。由于使用截面数据,为排除模型的异方差,本文使用了稳健标准误进行模型估计。从表3可以看出,预测模型总体的拟合情况较好(模型2中Pseudo R2达到0.437),方程整体是显著的(Prob(?字2)<0.01),说明两种模型都能很好地估计企业财务困境。但仔细观察两个模型,不难看出稀有事件Logit模型和普通Logit模型的系数及系数的显著程度有较大差别,说明这两个模型存在明显差异。而且,稀有事件Logit模型系数的显著程度一般都高于普通Logit模型,说明稀有事件Logit模型显著优于普通Logit模型。

进一步观察稀有事件Logit模型与普通Logit模型的平均边际效应结果(表4)。比较两个模型的平均边际效应后,发现虽然平均边际效应的差异不大,但显著程度是不一样的。相比普通Logit模型来说,稀有事件Logit模型中多数变量的平均边际效应更显著一些(通过观察括号中的z统计量),说明稀有事件Logit模型更优,支持表3的分析结果。

就单个变量对企业财务困境的解释情况而言,表3中模型1显示出偿债能力、经营能力、盈利能力和发展能力这4类财务指标均与企业发生财务困境相关。偿债能力指标中有1个变量即资产负债率与企业发生财务困境显著正相关,资产负债率反映了企业的财务风险,资产负债率越高说明财务风险越大,因此过度负债很有可能导致企业陷入财务困境。经营能力指标中有1个变量即固定资产周转率与企业发生财务困境显著负相关,固定资产周转率越高说明企业经营能力越强,同时也从某个侧面反映了营业收入对财务运行状况良好的保障性,因此固定资产周转率越高越不易导致企业陷入财务困境。盈利能力指标中有两个变量即总资产净利率和营业净利率与企业发生财务困境显著负相关,这两个变量越低说明企业盈利能力越差,显然更容易导致企业陷入财务困境。发展能力指标中有两个变量即净利润增长率和营业收入增长率与企业发生财务困境显著负相关,这两个变量越高说明企业未来的发展能力越强。当然,净利率和营业收入的增长也说明企业经营状况良好和具有稳健的财务状况,因此该两个变量越高企业越不易发生财务困境。

(三)模型的预测效果

遵循以往学者的研究,本文设置概率阀值为0.5,即当概率大于0.5时判定公司会发生财务困境(Y=1),当概率小于0.5时判定公司财务状况正常(Y=0),以此验证预测结果的准确率。

表5显示了稀有事件Logit模型与普通Logit模型的预测结果。在预测结果为公司财务状况正常中,两个模型的准确率均达到97%以上,效率相近。但因为研究样本未采用公司配对的方式,样本中正常公司的占比非常高,因此对正常公司的预测可能会高估,该准确率的意义不大。在预测结果为发生财务困境中,普通Logit模型的准确率只有53.85%,而稀有事件Logit模型达到了70%,将准确率提高了16.15%,说明稀有事件Logit模型在预测财务困境中更加有效。这一结果从直观上感受的意义在于,如果根据前文方程(2)的结果进行计算,那么在10家Y值大于0.5的企业中,有7家将会在未来两年内陷入财务困境。

四、结论与讨论

在大数据中分析财务困境这种稀有事件,稀有事件Logit模型利用了普通Logit模型的基本原理,放宽了以往学者对财务困境公司匹配正常公司的限制。研究结果表明,稀有事件Logit模型能较为有效地预测企业财务困境。具体而言,资产负债率、固定资产周转率、总资产净利率、营业净利率、净利润增长率和营业收入增长率对企业财务困境有较强的预测作用。其中资产负债率越高企业越有可能发生财务困境,而其他5个指标越低企业越有可能发生财务困境。在比较了稀有事件Logit模型和普通Logit模型的结果之后,发现稀有事件Logit模型的准确率更高,预测效果更好。

关于高估和低估的问题,在以往学者的研究中往往采用公司配对的方式获取样本,因为样本中财务困境公司和正常公司的数量相同或差异不大,所以预测的结果往往高估,一般准确率在80%以上。而如果不进行公司配对,那么样本中财务困境的公司就很少,正常公司的数量非常庞大,那么会不会引起预测结果的低估呢?Ohlson[ 8 ]的研究就没有进行公司配对,其结果的准确率与本文普通Logit模型的预测结果相近,约为60%左右。而本文利用稀有事件Logit模型进行预测后,将这一准确率提升了10%以上,达到70%,克服了以往研究预测财务困境的高估和低估问题。总的来说,稀有事件Logit模型是一种有效预测企业财务困境的方法。

【参考文献】

[1] FITZPATRICK P J.A comparison of ratios of successful industrial enterprises with those of failed firms[M].New York: Certified Public Accountant,1932.

[2] BEAVER W H.Financial ratios as predictors of failures[J]. Journal of Accounting Research,1966(4):71-111.

[3] 夏宁,宋学良.财务困境预测模型综述[J].会计之友,2015(8):27-29.

[4] ALTMAN E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J].Journal of Finance,1968,23(4):589-609.

[5] ALTMAN E I,HALDEMAN R G,NARAYANAN P. ZETA analysis:a new model to identify bankruptcy risk of corporations[J]. Journal of Banking and Finance,1977,1(1):29-54.

[6] 马若微. KMV模型运用于中国上市公司财务困境预警的实证检验[J].数量统计与管理,2006(5):593-601.

[7] MARTIN D.Early warning of bank failures:a logit regression approach[J]. Journal of Banking and Finance,1977,1(3):249-276.

[8] OHLSON J A.Financial ratios:and the probabilistic prediction of bankruptcy[J]. Journal of Accounting Research,1980,18(1):109-131.

[9] 吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001(6):46-55,96.

[10] 吕长江,周现华.上市公司财务困境预测方法的比较研究[J].吉林大学社会科学学报,2005(6):99-109.

[11] 冯楠楠.企业财务危机预警模型设立及分析[J].会计之友,2018(9):113-115.

[12] 徐玉芳,邵勝华.中小企业财务危机预警模型设计及实证研究[J].会计之友,2017(12):31-34.

[13] KING G, ZENG L. Logistic regression in rare events data[J].Political Analysis,2001,9(2):137-163.

[14] 赵晋芳,罗天娥,范月玲,等.稀有事件logistic回归在医学研究中的应用[J].中国卫生统计,2011(6):641-644.

[15] 陈强.高级计量经济学及Stata应用(第二版)[M].北京:高等教育出版社,2014.

猜你喜欢

预测(2016年5期)2016-12-26

商情(2016年43期)2016-12-23

商(2016年34期)2016-11-24

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国市场(2016年30期)2016-07-18

商(2016年5期)2016-03-28

商(2016年4期)2016-03-24