融资约束、东道国汇率风险与企业对外直接投资区位选择

——基于浙江省微观企业层面数据的实证研究

2018-01-16 05:00:38余官胜

浙江工商大学学报 2017年6期

余官胜

(温州大学 商学院,浙江 温州 325035)

一、 引 言

近十年来,我国对外开放的主要特征之一体现在对外直接投资的快速增长上,2012年后我国企业对外直接投资流量已在全球各国中稳固位列第三位。显然,随着企业对外直接投资规模的不断增长,其对我国经济发展的重要程度也不断提升,因而持续推动企业对外直接投资也成为实施“一带一路”倡议下的重要举措。尽管如此,我国企业对外直接投资在国内外均面临着一定的阻碍,在国内,融资约束导致企业对外直接投资业务较难获得充足的资金支持,尤其是对于规模较小的民营企业;在国外,东道国存在的各类风险使得企业对外直接投资的收益稳定性和经营持续性缺乏稳固的保障,同样小规模的民营企业面临的风险更大。国内融资约束和国外经济风险的存在也使得企业在对外直接投资区位选择时面临较大的限制,在一定程度上影响了投资效益。在这种背景下,当前针对企业对外直接投资的研究越来越关注融资约束和东道国风险两个因素产生的影响。在诸多的东道国风险中,汇率风险直接关系到企业对外直接投资收益的稳定性,因而也是企业区位选择中的重要参考因素。本文以此为切入点研究融资约束如何影响企业对外直接投资区位选择中对东道国汇率风险的选择,旨在探明融资约束是否会对企业对外直接投资的风险偏好产生影响。

随着我国企业对外直接投资的异军突起,近年来国内外对此的研究也逐渐兴起,其中与本文直接相关的文献包括针对国外因素对我国企业对外直接投资区位选择的影响以及国内融资约束影响的研究。在我国企业对外直接投资区位选择国外影响因素的文献中,Cheung和Qian区分了发达国家和发展中国家东道国因素产生的不同影响[1];Kolstad和Wiig研究了东道国资源和制度因素产生的交叉影响[2]。国内文献中,罗伟和葛顺奇研究了东道国市场因素对我国企业对外直接投资区位选择的影响,包括市场规模和劳动成本等因素[3];邱立成和杨德彬区分了影响我国国有企业和民营企业对外直接投资区位选择的不同东道国因素[4]。在我国企业对外直接投资区位选择文献中,针对东道国风险因素影响的研究与本文的相关性最大,事实上我国企业对外直接投资在东道国面临的各类风险也已受到学术界的重视与关注[5]。在经济风险因素中,王海军和高明研究了东道国经济风险产生的区位选择影响,表明我国企业对外直接投资倾向于选择经济风险较低的东道国[6]。在政治风险影响研究中,张艳辉等研究了东道国多维政治风险产生的影响,发现东道国政府稳定性和腐败是影响我国企业对外直接投资区位选择的重要政治因素[7]。

在发展经济学中,金融发展对经济发展的推动作用得到了较多关注[8],鉴于我国金融发展程度不高,企业各类投资也面临着较大的信贷困境,因此在国内企业对外直接投资的研究中也开始强调宏观金融发展和微观融资约束所产生的影响。在微观融资约束上,Buch等构建的企业融资异质性模型为研究我国企业对外直接投资融资约束问题提供了基本框架[9]。在此基础上,刘莉亚等、李磊和包群以及冀相豹均发现融资约束是阻碍我国企业对外直接投资的重要因素,并且存在行业和企业属性上的差异[10-12]。王碧珺等构建了包含内源性和外源性的融资约束指标,发现浙江省民营企业对外直接投资受到了融资约束较大的不利影响[13]。余官胜和都斌利用浙江省微观层面企业样本数据研究融资约束对企业对外直接投资区位选择的影响,发现融资约束在一定程度上限制了企业对外直接投资时对优质市场的选择[14]。

本文从东道国汇率风险角度着手研究融资约束对我国企业对外直接投资区位选择的影响,东道国较高的汇率风险一方面增加了对外直接投资企业收益的不稳定性,减少了区位吸引力;另一方面,较高的汇率风险反映出东道国宽松的金融监管,从而也便于企业在东道国的融资,这对于存在融资约束的企业而言增加了区位吸引力。本文构建理论模型对这两个相反方向的机制进行分析,发现对于高融资约束企业而言,东道国高汇率风险所蕴含的融资便利更具有吸引力。在实证研究上,本文匹配《中国工业企业数据库》和《境外投资企业(机构)名录》中的浙江省企业构建微观企业数据库,并在度量各东道国汇率风险的基础上设计实证研究方程,发现融资约束较大的企业在对外直接投资区位选择时倾向于选择汇率风险较高的东道国。这个结论意味着相比于面临的收益稳定性风险,存在高融资约束的企业在对外直接投资中更倾向于融资需求,同时也说明融资约束会提高对外直接投资企业的风险偏好程度,从而也增加了投资经营过程中的风险。

二、 理论模型与推断

(1)

(2)

企业在进行对外直接投资时除了考虑在东道国的投资利润收益外,还需考虑东道国汇率风险导致利润汇回国内时可能遭受的损失。而东道国汇率风险在这里会产生两重方向相反的影响,一方面高汇率风险会造成较高收益损失,另一方面高汇率风险意味着宽松的金融监管[15],会降低在东道国的融资成本。体现在企业对外直接投资利润函数中,用σ表示企业在东道国面临的汇率风险,同时为简化起见,也用σ代表企业因汇率风险损失的汇回国内利润收益比例,因此越大的σ代表越高的东道国汇率风险。同时,东道国利率成本和汇率风险σ负相关,由此可得企业的汇回投资利润收益为:

(3)

企业最终关注的是汇回国内的投资利润,因而为考察东道国汇率风险对企业对外直接投资的影响,将式(3)对东道国汇率风险σ求导,得到:

经整理可得:

(4)

(5)

由于较大的β反映企业面临较低的融资约束,因此从式(5)中可以发现当企业融资约束越小时,对外直接投资汇回利润收益随着东道国汇率风险的提高而减少;当企业面临越大的融资约束时,对外直接投资汇回利润收益随着东道国汇率风险的提高而增加。由于企业在对外直接投资区位选择时最终关注的是获得较多汇回国内的利润收益,而本文的理论模型表明这和东道国的汇率风险相关,综合理论推导,可得出本文的理论推断:

对于融资约束较小的企业,在对外直接投资区位选择时倾向于汇率风险较低的东道国;对于融资约束较大的企业对外直接投资,在对外直接投资区位选择时倾向于汇率风险较高的东道国。

三、 样本与数据特征

(一) 企业对外直接投资

为了从微观数据层面研究融资约束对企业对外直接投资区位选择的影响,本文将《中国工业企业数据库》和商务部《境外投资企业(机构)名录》通过企业名称进行匹配构造本文实证研究的数据库。《中国工业企业数据库》包含了国有企业和规模以上非国有企业的微观绩效数据,包括经营数据和财务数据等,因而可以度量企业融资约束。《境外投资企业(机构)名录》提供了对外直接投资企业的名称、目的国、所处行业等相关信息。考虑到浙江省企业主要由民营企业构成,最能体现对外直接投资中的市场因素,因而本文利用两个数据库中的浙江省企业进行匹配作为实证研究样本。另外考虑到企业根据自身状况进行对外直接投资决策的滞后性,本文将2010年《中国工业企业数据库》和2010-2012年间《境外投资企业(机构)名录》的浙江省企业进行匹配,共得到292条样本信息,有57个对外直接投资东道国。表1列出了企业样本数据的分类信息。

表1 浙江省对外直接投资企业分类信息

注:括号内为所占比重;数据来源于《中国工业企业数据库》和《境外投资企业(机构)名录》的匹配。

从表1中可以发现,浙江省对外直接投资企业的90%以上是非国有企业,这主要跟浙江省民营企业高度发达有关,并且国有企业更多地是对发展中国家进行对外直接投资。绝大多数的对外直接投资企业存在出口行为,这是因为一般而言出口是企业对外直接投资行为的先导,而这个比例在发展中国家的投资企业中略高,产生的原因是发展中国家的经济风险更高,更需要企业事先通过出口进行试探[16]。此外,在浙江省对外直接投资企业中,轻工业的比重占了60%以上,这也跟浙江省产业结构偏向轻工业相关。

(二) 东道国汇率风险

在本文的样本中,浙江省企业对57个东道国进行对外直接投资,本文采用两个指标对这些东道国的汇率风险进行度量。第一个指标利用世界银行发布的世界发展指标(World Development Index,WDI)中的各国汇率(每1美元兑换本国货币数)贬值率进行度量,越大的指标数值表示相对于美元,该东道国的贬值程度越大,意味着较高的汇率风险。由于美元被选为基准货币,而欧元区使用相同的货币,因而这个指标无法对美国和欧元区国家进行汇率风险度量。第二个指标来自于美国政治风险服务集团(The PRS Group)发布的跨国风险指南报告(ICRG),该指南包括了各主要国家的政治、经济和金融风险量化指标,并通过排序得分的方式对各个风险指标进行度量,较高的得分代表较低的风险。其中金融风险有5个分项指标构成,其中便包含汇率稳定性风险指标,恰好可以在本文中用来度量东道国的汇率风险。

从东道国这两个汇率风险的基本数据信息可以发现,发展中国家东道国用两个指标度量的汇率风险均高于发达国家东道国,并且发达国家和发展中国家东道国的内部汇率风险差异性也很大。尤其是发展中国家,由于国家发展模式和发展程度均存在多样化的特征,汇率风险的国别差异程度也更大,这也可能导致发展中国家汇率风险对我国企业对外直接投资区位选择产生的影响可能有别于发达国家东道国。

四、 实证研究

(一) 回归方程与方法

根据本文的理论模型分析,为了对融资约束条件下东道国汇率风险如何影响我国企业对外直接投资区位选择进行实证研究,本文构建如下的微观层面计量回归方程:

CRi=α0+α1lnSCi+α2REXi+α3Ti+α4FCi+ui

(R)

这里CRi为企业i在对外直接投资区位选择时对东道国汇率风险的选择变量,按照第三部分描述介绍的东道国汇率风险指标,本文做两种方法的处理,一种方法是二值处理方法,将汇率风险较低的一半东道国取1值,汇率风险较高的一半东道国取0值;另一种方法采取排序方式,将汇率风险较低的前1/3东道国取值3,居中的1/3东道国取值2,汇率风险最低的1/3东道国取值1。这样处理有两个目的,一是企业在对外直接投资区位选择时并不关注东道国汇率风险的小幅差异,而是根据宏观形势大体判断,因此采用离散的二值或者排序方式进行度量更为合适;二是采用两种处理方法进行回归可以同时对结果的稳健性进行检验。lnSCi为企业i的规模变量,这里用该企业的就业人员总数的对数值衡量,意在检验不同规模企业在对外直接投资中对风险的偏好;REXi为企业i的出口倾向度,用该企业的出口交货值占工业销售总值度量,用来检验出口程度较高的企业是否也具有更高的风险偏好;Ti为企业i的成立年限,由于本文使用2010年的《中国工业企业数据库》进行实证研究,因此该指标的截止时间也为2010年,旨在研究年限越长的企业是否具有更高的风险偏好;ui为回归残差。FCi为企业i的融资约束指标,类似于Guariglia和Liu[17],本文使用企业负债总额对固定资产总额的比值度量,采用这个指标的原因是浙江省对外直接投资企业多为民营企业,而民营企业获取金融机构贷款基本需要固定资产进行担保,因而较高的负债—固定资产比意味着可用于继续担保的固定资产相对不足,即企业面临较高的融资约束。

本文实证研究的样本数据根据第三部分所介绍的《中国工业企业数据库》《境外投资企业(机构)名录》中的浙江省企业,以及《世界发展指标》和ICRG报告匹配而成。按照本文对东道国汇率风险区位选择指标的选择方式,当采用1或0二值选择时,在方法上应采用离散被解释变量的二值选择模型进行回归;而当采用排序方式对东道国汇率风险选择指标进行度量时,应采用离散被解释变量的排序模型进行回归。

(二) 回归结果及解释

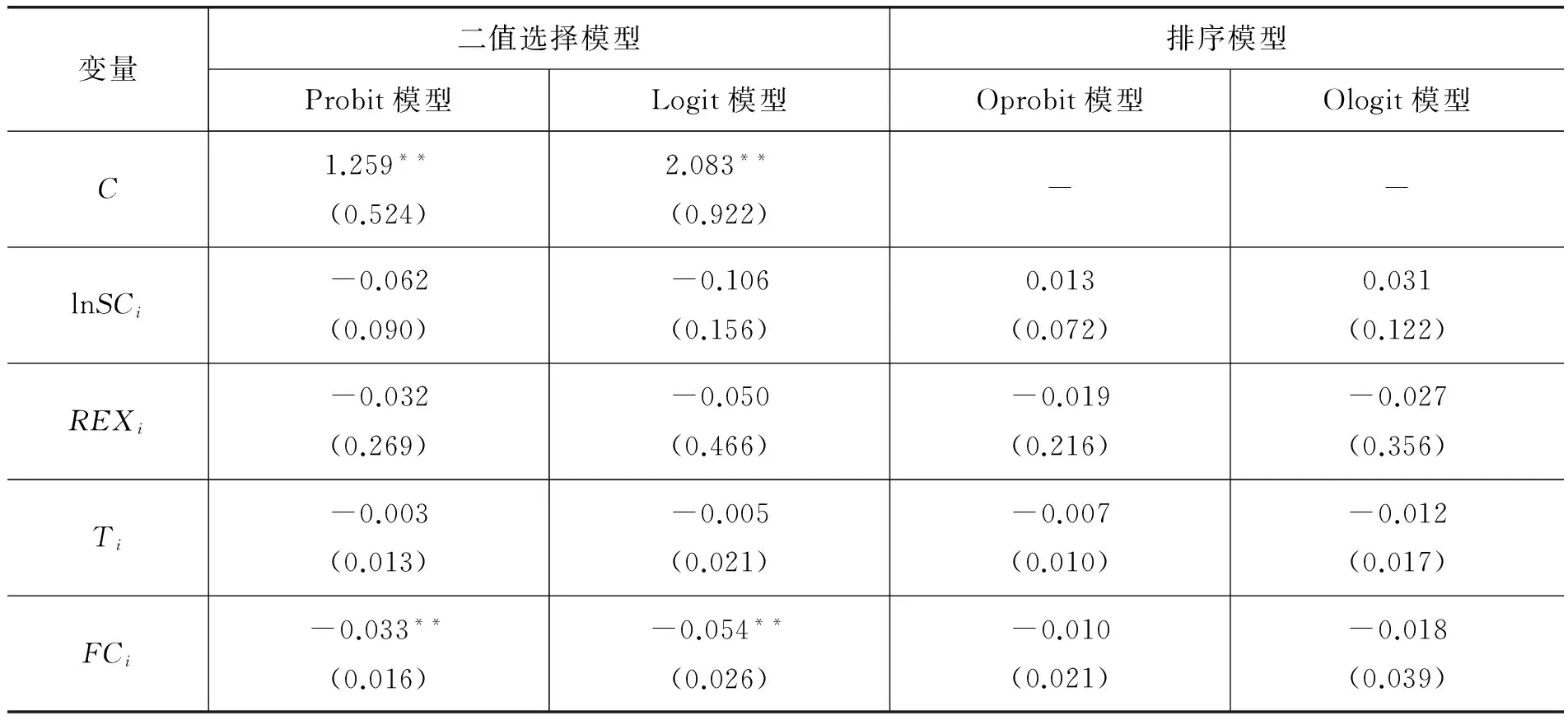

由于本文分别采用世界银行指标(WDI)国家汇率风险数据和ICRG国家汇率波动风险数据构建本文的东道国汇率风险指标,因而分别用这两个指标构建被解释变量进行二值选择模型和排序模型进行回归,得到表2和表3的结果。

表2 汇率风险WDI指标回归结果

注:括号内为回归标准差;上标***,**,*分别代表在1%,5%和10%水平上显著。

表3 汇率风险ICRG指标回归结果

注:括号内为回归标准差;上标***,**,*分别代表在1%,5%和10%水平上显著。

从表2和表3的回归结果中可以发现,在所有变量中,显著的仅有Ti和FCi,说明企业对外直接投资针对东道国汇率风险因素的区位选择中仅受企业年限和融资约束两个条件的影响。Ti仅在汇率风险ICRG指标的二值选择模型回归结果中显著为负,在其他回归中均不显著,说明年限越长的企业拥有较多的经验和资源积累,具备一定的风险抵御能力,能在企业对外直接投资区位选择中更倾向于高汇率风险的东道国追求高回报的可能性,然而企业年限产生的影响方式却也非常微弱。在表2汇率风险WDI指标的回归结果中,FCi仅在二值选择模型显著为负,而在排序模型中不显著。在表3汇率风险ICRG指标的回归结果中,FCi在二值选择模型和排序模型中均显著为负。这是因为汇率风险WDI指标的全面度较低,企业对外直接投资以此为依据进行对外直接投资区位选择决策时区分度要低于ICRG指标。由于越大的FCi意味着企业面临越大的融资约束,而汇率风险构建的两个离散指标较大均意味着东道国的汇率风险越低,因此FCi的系数限制为负说明融资约束较大的企业在对外直接投资区位选择时倾向于汇率风险较高的东道国。该回归结果与第二部分理论模型的推断一致,即当企业融资约束较大时,在对外直接投资区位选择中更重视东道国较高汇率风险所含的融资贷款便利度,从而抵消收益不稳定性产生的负面影响,倾向于选择汇率风险较高的东道国。这也意味着融资约束的存在增加了企业在对外直接投资区位选择中的风险偏好程度。

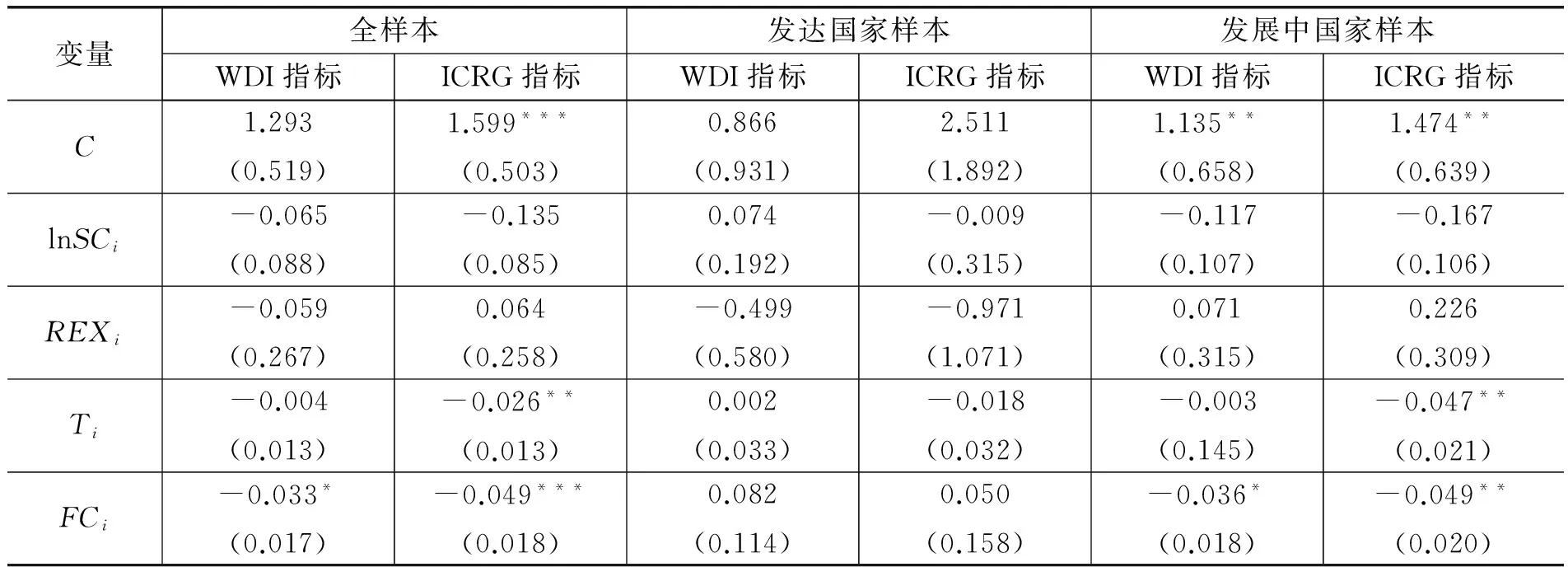

考虑到发达国家和发展中国家之间经济发展的差异性以及由此产生的较大汇率风险差异,进而也可能使融资约束产生的企业对外直接投资区位选择影响存在不同。为了对此进行检验,本文进一步地使用浙江省企业对发达国家和发展中国家东道国进行对外直接投资的分样本数据对方程(R)进行回归,分别得到表4和表5的结果。

表4 发达国家东道国分样本回归结果

注:括号内为回归标准差;上标***,**,*分别代表在1%,5%和10%水平上显著;由于Logit模型回归结果和Probit模型回归结果一致,为节省篇幅,本部分仅列出Probit模型的结果。

表5 发展中国家东道国分样本回归结果

注:括号内为回归标准差;上标***,**,*分别代表在1%,5%和10%水平上显著;由于Logit模型回归结果和Probit模型回归结果一致,为节省篇幅,本部分仅列出Probit模型的结果。

从表中可以发现发达国家样本中所有变量的回归系数均不显著,这是由于发达国家汇率风险相对较低,并不构成企业对外直接投资区位选择的考虑因素。在发展中国家样本中,前两列针对汇率风险WDI指标的回归结果和表2保持一致,后两列针对汇率风险ICRG指标的回归中除了Ti和FCi仍显著为负外,lnSCi的系数也显著为负。回归结果说明ICRG指标在度量发展中国家汇率风险时所包含的信息量更大,并且高汇率风险的发展中国家除了吸引高融资约束企业追求对外直接投资的融资便利外,也吸引抗风险能力强的大规模企业和长年限企业进行对外直接投资以追求潜在的高收益。

(三) 稳健性检验和双变量Probit模型回归

在本文的实证研究中,采用两种数据来源构建东道国汇率风险二元指标分别进行二值选择模型回归,事实上构成了因变量不同而自变量相同的两个二值选择模型回归方程,也使得两个方程的回归扰动项可能存在相关性。在这种情况下,为了充分利用方程之间的信息,也为了检验回归结果的稳健性,本部分使用双变量Probit模型对两个变量方程进行同时回归,得到表6的结果。

表6 双变量Probit模型回归结果

注:括号内为回归标准差;上标***,**,*分别代表在1%,5%和10%水平上显著。

对比表6和表2—表5可以发现,表6的回归结果基本没有发生变化,即融资约束变量在全样本和发展中国家样本中显著为负,而在发达国家不显著。由此可以说明双变量Probit模型并未改变回归结果,即融资约束较大的企业在对外直接投资区位选择中倾向于高汇率风险的东道国,此也说明本文回归结果是稳健的。

五、 结论与政策含义

融资约束和东道国风险分别是影响我国企业对外直接投资可持续发展的国内和国外因素,因而两者对我国企业对外直接投资产生的影响也备受关注。不同于以往文献,本文的切入点是融资约束的存在是否会导致企业在对外直接投资区位选择中偏向高风险的东道国,从而增加投资经营的风险性,并选取与企业收益直接相关的东道国汇率风险展开理论和实证研究。在理论上,东道国汇率风险会对我国企业对外直接投资产生两种方向相反的影响,负面的影响是高汇率风险会增加企业投资收益的不确定性,正面的影响是高汇率风险包含的低金融管制会降低企业在东道国的融资成本。本文构建理论模型分析该影响机制,研究发现对于融资约束较高的企业,选择在高汇率风险的东道国进行对外直接投资能获得较高的收益;而对于融资约束较低的企业,选择在低汇率风险的东道国进行对外直接投资能获得较高的收益。在实证研究中,本文通过企业名称匹配《中国工业企业数据库》和《境外投资企业(机构)名录》中的浙江省企业构建微观数据库,并分别利用世界银行的《世界发展指标》和美国政治风险服务集团ICRG报告的金融风险指标度量东道国的汇率风险,在此基础上构建二值选择模型和排序模型进行回归,发现融资约束较大的企业在对外直接投资区位选择中倾向于汇率风险较大的东道国。进一步地,本文采用双变量Probit模型验证了回归结果的稳健性。综合理论和实证研究,事实上本文发现融资约束的存在使得企业在对外直接投资中不得不选择风险较大的东道国,提高了企业的风险偏好态度,从而也不利于投资经营的总体稳定性。

本文的理论与实证研究结果对于制定促进与稳定我国企业对外直接投资的政策措施也有一定的参考意义,包含缓解企业融资约束和降低投资风险两个方面。由于本文的研究表明融资约束的存在限制了企业对外直接投资的区位选择范围,提升了投资风险度,因而商务部门和金融部门应联合在多个维度针对性地增加企业对外直接投资的融资来源。第一,应在政策性金融机构和商业银行中设立专门的企业对外直接投资信贷业务,同时鼓励商业银行在东道国设立分支机构,为企业提供优惠的政策性贷款,降低企业融资成本。第二,引导民间资本为企业对外直接投资提供资金服务,开发民间金融为境外业务提供金融服务的潜力,同时制定相关的规范措施,降低民间资本流向境外的风险。第三,加强与东道国之间的金融合作,通过政府力量为对外直接投资企业在境外的贷款融资提供担保,通过国家关系为企业在东道国争取当地政府的优惠贷款。第四,协助企业提升对外直接投资融资能力,引进优质跨国公司提供融资示范,借鉴成熟跨国公司的国际融资经验,同时以行业组织为载体加强同行对外直接投资企业之间的融资经验交流,挖掘内部资源提升融资能力。

另一方面,本文的研究表明在融资约束短期内难以化解的情况下,企业在对外直接投资时会选择高汇率风险的东道国,因此为了缓冲投资风险加大带来的不稳定性,商务部门和金融部门也应采取降低企业对外直接投资风险的政策措施。第一,商务部门应加强东道国各类风险信息的收集与发布,定期编制国别风险分析报告并通过信息公开或其他渠道第一时间向对外直接投资企业公布,为其投资区位选择决策提供科学参考。第二,商务部门应联合金融部门设立企业对外直接投资保险业务,为投资收益提供保险,保障收益的稳定性,以此保障对外直接投资的可持续性。第三,加强在东道国的境外合作区建设,既可通过对外直接投资企业的集聚享受规模经济的收益,又可加强对东道国风险的总体控制力,增加合力应对风险的能力。第四,中央政府应在国际上增加规制制定的话语权,提升人民币在国际结算中的地位,切实保障国际投资规制和金融制度不会损害我国企业在国际投资中的收益。

[1]CHEUNG Y,QIAN X.Empirical of China’s outward direct investment[J].Pacific economic review,2009,14(3):312-341.

[2]KOLSTAD I,WIIG A.What determines Chinese outward FDI?[J].Journal of world business,2012,47(1):26-34.

[3]罗伟,葛顺奇.中国对外直接投资区位分布及其决定因素——基于水平型投资的研究[J].经济学(季刊),2013(4):1443-1464.

[4]邱立成,杨德彬.中国企业OFDI的区位选择——国有企业和民营企业的比较分析[J].国际贸易问题,2015(6):139-147.

[5]何帆.中国对外投资的特征与风险[J].国际经济评论,2013(1):34-50.

[6]王海军,高明.国家经济风险与中国企业对外直接投资:基于结构效应的实证分析[J].经济体制改革,2012(2):113-117.

[7]张艳辉,杜念茹,李宗伟,等.国家政治风险对我国对外直接投资的影响研究——来自112个国家的经验证据[J].投资研究,2016(2):19-30.

[8]HASSAN M,SANCHEZ B,YU J.Financial development and economic growth:new evidence from panel data[J].The quarterly review of economics and finance,2011,51(1):88-104.

[9]BUCH M.KESTERNICH I,LIPPONER A.Financial constraints and foreign direct investment:firm-level evidence[J].Review of world economics,2014,150(2):393-420.

[10]刘莉亚,何彦林,王照飞,等.融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析[J].金融研究,2015(8):124-140.

[11]李磊,包群.融资约束制约了中国工业企业的对外直接投资吗?[J].财经研究,2015(6):120-131.

[12]冀相豹.企业融资约束是否影响中国对外直接投资[J].中国经济问题,2016(2):3-15.

[13]王碧珺,谭语嫣,余淼杰,等.融资约束是否抑制了中国民营企业对外直接投资[J].世界经济,2015(12):54-78.

[14]余官胜,都斌.企业融资约束与对外直接投资国别区位选择——基于微观数据排序模型的实证研究[J].国际经贸探索,2016(1):95-104.

[15]JIANG C H,MA Y K,AN Y B.International portfolio selection with exchange rate risk:a behavioural portfolio theory perspective[J].Journal of banking & finance,2013,37(2):648-659.

[16]CONCONI P,SAPIR A,ZANATD M.The internationalization process of firms:from exports to FDI[J].Journal of international economics,2016,99(1):16-30.

[17] GUARIGLIA A,LIU P.To what extent do financing constraints affect Chinese firm’s innovation activities?[J].International review of financial analysis,2014,36(2):223-240.

猜你喜欢

印刷工业(2020年5期)2020-03-29 06:47:00

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

中国外汇(2019年11期)2019-08-27 02:06:30

智富时代(2019年4期)2019-06-01 07:35:00

中国外汇(2019年21期)2019-05-21 03:04:16

武大国际法评论(2017年2期)2018-01-23 03:25:04

三门峡职业技术学院学报(2017年1期)2017-06-05 10:17:29