城乡居民基本养老保险缴费标准的优化

——以武汉市为例

2018-01-15 04:28薛惠元

税务与经济 2017年2期

张 怡,薛惠元

(武汉大学 社会保障研究中心,湖北 武汉 430072)

一、问题的提出与文献综述

(一)问题的提出

2009年我国开始新型农村社会养老保险(简称新农保)试点,2011年开始城镇居民社会养老保险(简称城居保)试点,2012年新农保、城居保两项制度在全国全面推开,2014年新农保和城居保两项制度合并,统称为城乡居民基本养老保险(简称城乡居保)制度,2015年底城乡居保参保人数已达50 472万人,基金累计结存4592亿元。①数据来源于《2015年度人力资源和社会保障事业发展统计公报》。可见,城乡居保制度在全国发展迅速,在短短的7年间已经取得了辉煌的成就。但也要看到,当前的城乡居保制度还存在着一定的问题,其中保障水平过低是城乡居保制度存在的重要问题之一。根据《2015年度人力资源和社会保障事业发展统计公报》上的数据测算,2015年全国城乡居保月人均基本养老金为119元。②某年城乡居保月人均基本养老金=当年城乡居保基金支出/城乡居保实际领取待遇人数/12。城乡居保制度保障水平过低有多方面的原因,其中,缴费标准不合理是其重要的原因。本文以武汉市为例,基于合意替代率和个人缴费能力的双重考量来优化城乡居保的缴费标准,并提出相应的政策建议。

(二)文献综述

当前学术界专门研究城乡居保缴费标准的文献并不多。例如Charlotte Ikels(2002)介绍了中国的社会养老保险制度中根据不同的需求设立不同的缴费标准的问题。[1]班晓娜(2007)利用创建模型的方法,研究养老保险个人缴费承受能力的合理性。[2]米红等(2010)通过对相关统计模型进行改进,结合我国东中西部人均可支配收入与居民消费结构数据,构筑了缴费能力测定的相关模型。[3]邓大松等(2013)选取三个指标来衡量农民的缴费能力是否能够承受设定的缴费档次,并利用回归分析研究农民缴费能力的影响因素。[4]薛惠元等(2014)通过测算比较了湖北省六个县的城乡居保的合意替代率与目标替代率,得出城乡居保仅能满足缴费年限长且选择较高档次的居民的养老需求。[5]何晖(2014)统计出约1/10的农民存在最低缴费的风险,少数民族地区农民没有缴费能力,认为应积极创收并合理进行制度建立和设计档次。[6]总体来看,当前学术界关于城乡居保缴费标准的研究非常少,而且定量研究尤其是精算研究不足。鉴于此,本文以武汉市为例,首先运用计量经济学方法确定城乡居保合意替代率,然后运用保险精算方法测算出合意缴费标准,并与城乡居民个人最大缴费能力作比较,进而得到城乡居民的有效缴费标准区间。

二、武汉市城乡居保制度概况

(一)武汉市城乡居保制度的发展历程

2009年9月,武汉市出台《武汉市人民政府关于印发武汉市新型农村社会养老保险试行办法的通知》(武政规〔2009〕12号),决定从2010年10月1日起试点推行新农保。当年武汉市黄陂区被列为国家首批新农保试点县,2010年武汉市汉南区又被列为国家第二批新农保试点县,其他区也根据武政规〔2009〕12号文件自行开展了新农保试点。2011年8月,《武汉市人民政府关于实施城乡居民社会养老保险制度的意见》(武政〔2011〕61号)颁布,决定将城居保和新农保制度合并实施,并就实施城乡居保制度提出了意见。2015年9月,《武汉市人民政府关于完善城乡居民基本养老保险制度的实施意见》(武政规〔2015〕10号)对武政〔2011〕61号做出了修订。

(二)武汉市现行城乡居保制度的基本内容

根据《武汉市人民政府关于完善城乡居民基本养老保险制度的实施意见》(武政规〔2015〕10号)的相关规定,武汉市城乡居保的主要内容为:

1.政策保障对象

武汉市城乡居保政策保障对象与全国标准一致,即年满16周岁(不含在校学生),非国家机关和事业单位工作人员及不属于职工基本养老保险制度覆盖范围的城乡居民,可以在本人户籍地参加城乡居民养老保险。

2.缴费标准

武汉市城乡居保缴费标准设定为每年200元、300元、400元、500元、600元、700元、800元、900元、1000元、1500元、2000元、3000元、4000元、5000元14个档次。参保人员自主选择缴费档次,多缴多得。

3.财政补贴

武汉市确定的参保缴费补贴标准高于全国、全省最低标准,对于选择200~400元档次标准缴费的,补贴标准不低于每人每年45元;对选择500元及以上档次标准缴费的,补贴标准不低于每人每年60元。市本级即中心城区城乡居民参保缴费,统一执行45元和60元的补贴标准;各新城区的执行标准不得低于此标准,同时,还可以在此标准的基础之上,结合本区实际情况,制定实施本区城乡居民参保缴费的补贴标准。对重度残疾人等困难群体,各区人民政府为其代缴全部最低标准的养老保险费。除此之外,武汉市鼓励村集体、其他社会经济组织、公益慈善组织、个人为参保人员缴费提供资助。

4.基础养老金

根据国家及省的统一政策规定,全市统一制定城乡居保基础养老金标准,并建立起正常调整机制。从2016年1月1日起,武汉市城乡居保基础养老金标准统一调整为225元/月。

5.缴费年限基础养老金

缴费年限基础养老金是在全市统一的城乡居保基础养老金标准之上加发的基础养老金,并与城乡居民个人的缴费年限挂钩,体现了城乡居保“长缴多得”的激励机制。从2015年1月1日起,武汉市城乡居保的缴费年限基础养老金计发标准,按照每满1年每月发给2元的标准计算确定。

(三)武汉市城乡居保制度的实施现状

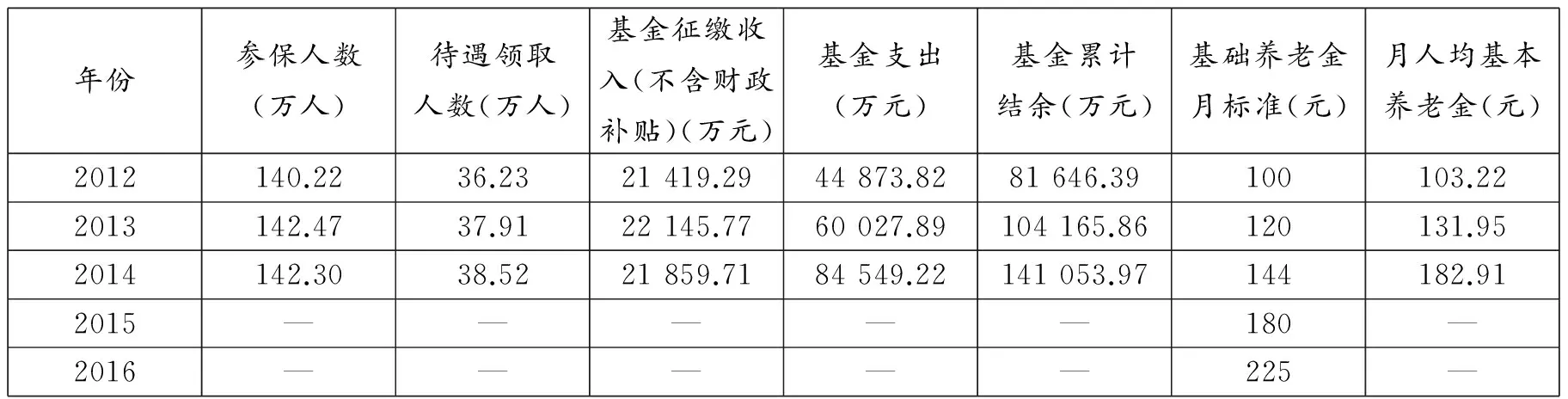

武汉市自2009年10月开始新农保实践,2011年开始实施城乡居保制度,2012年基本实现城乡居保“制度全覆盖”,目前已经基本实现城乡居保“人群全覆盖”。截至2014年底,武汉市城乡居保参保人数达到142.30万人,其中待遇领取人数38.52万人;2014年武汉市城乡居保基金征缴收入21 859.71万元(不含财政补贴),基金支出84 549.22万元,基金累计结余141 053.97万元,月人均基本养老金182.91元;2012~2016年间,武汉市城乡居保基础养老金实现了“四连涨”,2016年达到了225元/月(具体见表1)。

表1 2012~2016年武汉市城乡居保基本情况

注:表中2012~2014年的数据为2015年武汉大学社会保障研究中心课题组赴武汉市人社局调研时获得。

三、基于合意替代率的武汉市城乡居保合意缴费标准测算

合意替代率,是指领取的养老金能使居民的生活水平达到合意标准时的替代率;合意缴费标准,是指当替代率等于合意替代率时所计算出的城乡居保缴费标准。下面首先利用ELES模型测算出城乡居民的养老金合意替代率,然后利用保险精算模型测算出城乡居民的合意缴费标准。

(一)基于ELES模型的合意替代率计算

1.ELES模型及说明

ELES模型(扩展线性支出模型)是一种需求函数模型。1973年经济学家Liuch克服了线性支出系统模型LES在估计上的局限性,提出了ELES模型。该模型的表达式是:

(1)

(2)

则公式变形为:

PiXi=ai+biY+ui

(3)

另外,将(2)式两边同时求和、变形,可得基本消费支出的计算公式为:

(4)

2.合意替代率的测算过程及结果

要得到基本消费支出,关键在于求出上式中的ai、bi。在测算城镇居民合意替代率时,数据来源为《武汉统计年鉴》中不同生活费收入水平的城镇居民人均可支配收入与生活消费支出;由于《武汉统计年鉴》农村居民生活消费支出未做不同收入水平划分,且武汉市农村居民收入与支出水平与全国接近,这里用全国农村居民收支数据代替武汉市数据。由于武汉市城乡居保全覆盖的年份是2012年,因此,这里仅用2012年的数据进行测算。将相关数据代入SPSS17.0,得到表2和表3 的数据结果。

表2武汉市城镇居民ELES模型的参数估计单位:元

收入等级可支配收入食品衣着居住家庭设备、用品及服务医疗保健交通和通信娱乐、教育、文化服务其他商品和服务最低收入114484577768692450965713119594低收入户166605920154195949587312891358209中等偏下2128972061523139081291122121993240中等收入257147053197514611026144218181994380中等偏上312578420275617151270168222542869573高收入户378588901260517071557230839413699725最高收入58466120804954293237131970430949611666^ai3056.90-64.64318.12-616.30456.50-14.2233.75-387.93^bi0.1650.0820.0440.0670.0340.0810.0880.032

资料来源:根据《武汉统计年鉴(2013)》整理、计算。

由表2可得,2012年武汉市城镇合意养老金为6826元,2011年武汉市城镇居民可支配收入为23 738元,所以得到2012年武汉市城镇居民养老金合意替代率为29%。

表3武汉市农村居民ELES模型的参数估计单位:元

收入等级纯收入食品衣着居住家庭设备、用品及服务医疗保健交通和通信娱乐、教育、文化服务其他商品和服务低收入户2316162024663819737136023079中等偏下48071903288775250439413294103中等收入70412197358991319499547387132中等偏上1014226734661341407596732533176高收入户19009362371819536187371419919289^ai1204.83148.84398.03125.20299.38126.07102.6742.38^bi0.1410.0310.0870.0270.0270.0670.0430.013

资料来源:根据《中国统计年鉴(2013)》整理、计算。

由表3可得,2012年武汉市农村合意养老金为4348元,2011年全国农村居民人均纯收入为6977元,所以得到2012年武汉市农村居民养老金合意替代率为62%。

由于居民的合意替代率是满足基本消费支出下的替代率,其在很长的一段时期比较稳定,因此,我们假定武汉市城镇居民和农村居民未来各年的城乡居保合意替代率等于2012年的城乡居保合意替代率,即武汉市城乡居保合意替代率为:城镇居民29%,农村居民62%。

(二)合意缴费标准的测算及分析

在已知合意替代率的情况下,利用保险精算的方法可以测算出合意缴费标准。下面推导出城乡居保缴费标准精算模型,并在合理参数假设的情况下,测算出城乡居保的合意缴费标准。

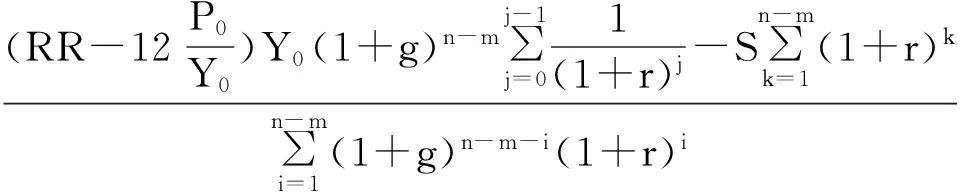

1.城乡居保合意缴费标准精算模型

本文选取目标替代率作为测算标准;具体来说,为城乡居民在年满60岁时的养老金收入除以其年满60岁前一年的城镇居民可支配收入或农民人均纯收入的比值。

(1)前提假设。

本文考虑到城乡居保的特殊性,结合《武汉市人民政府关于完善城乡居民基本养老保险制度的实施意见》(武政规〔2015〕10号)的要求,做出以下假设:第一,由于武汉市颁布武政规〔2015〕10号文件的时间是2011年8月28日,我们假定武汉市城乡居保制度开始实施的时间为2012年。第二,假定所有达到参保标准的居民全部参加城乡居保,并且不考虑城乡居保与其他养老保险制度的衔接问题。第三,假定不考虑农村集体的补助以及其他社会经济组织、公益慈善组织、个人的资助。第四,假定参保居民在每年年初进行缴费,缴费档次一旦选定就不能改变,并且缴费不中断。第五,假定政府的补贴标准不变,并且政府补贴与个人缴费部分同时计入个人账户。第六,假定每年城乡居保基础养老金的调整比例与每年的经济增长率一致。第七,假定参保人员在领取养老金之前均补缴了养老保险费。

(2)测算模型。

城乡居保养老金目标替代率由基础养老金替代率与个人账户养老金目标替代率两部分组成。

用m代表参保居民开始缴纳保险费的年龄,用n代表参保居民开始领取养老金的年龄,用P0代表2011年武汉市城乡居保的基础养老金标准,用Y0代表2011年的城镇居民可支配收入或农民人均纯收入,用g代表城镇居民可支配收入或农民人均纯收入年增长率,根据假设五,城乡居保基础养老金的调整比例与每年的经济增长率一致,所以得到参保人员在年满60周岁时每年能够领取到的基础养老金P1为:

P1=12P0(1+g)n-m

(5)

参保居民在年满60周岁前一年城镇居民可支配收入或农民人均纯收入Y1为:

Y1=Y0(1+g)n-m

(6)

因此,城乡居保基础养老金的替代率RR1为:

(7)

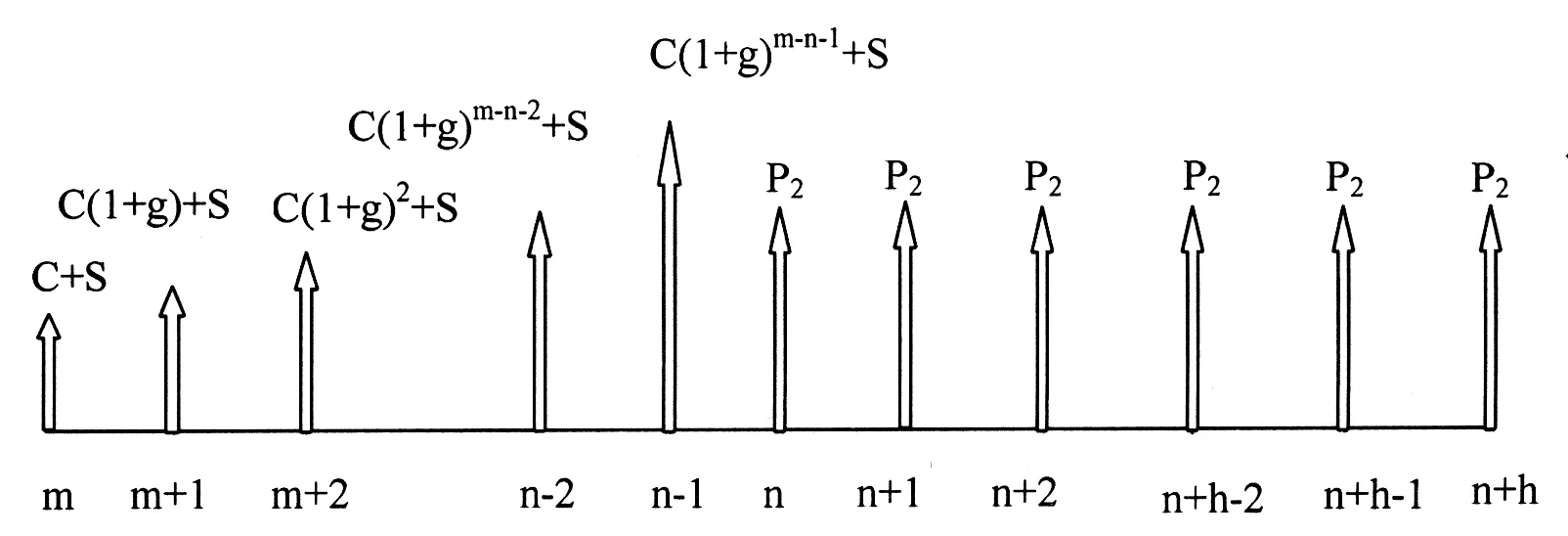

用C代表武汉市城乡居保个人每年缴费的档次,用S代表政府对于城乡居保参保人每年的缴费补贴标准,用r代表个人账户中养老基金的年收益率,用h代表养老金的计发年限,用P2代表每年来源于个人账户的养老金的数额,其精算模型如图1所示:

图1 个人账户养老金精算模型

所以,参保人员在年满60周岁即开始领取养老金时个人账户中基金积累的总数A表示为:

(8)

假设参保居民在开始领取养老金至结束领取养老金的总额现值为B,则B为:

(9)

根据保险精算平衡原理,个人账户中基金积累的总额应与领取养老金的总额现值相等,即A=B,于是可以求得城乡居保个人账户养老金P2为:

(10)

则城乡居保个人账户养老金替代率RR2为:

(11)

于是,可以得到城乡居保目标替代率RR为:

RR=RR1+RR2

(12)

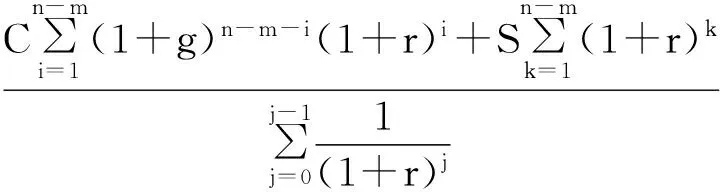

联立(7)式、(11)式、(12)式,得到缴费标准C为:

(13)

2.城乡居保合意缴费标准测算

(1)参数假设。

第一,政府补贴标准。对于政府补贴标准,假设每人每年为30元,此处不考虑政府对重残人员的代缴费以及对选择高缴费档次的鼓励。

第二,缴费年龄、缴费年限和领取年龄。根据武政规〔2015〕10号文件,城乡居保的参保人必须年满16周岁,养老金的领取条件为年满60周岁,并且累计缴费超过15年,因此,假定缴费年龄区间为16~59周岁,参保居民均缴费满15年且在年满60周岁时开始领取养老金。

第三,城乡居民人均纯收入及其增长率。根据《武汉统计年鉴2012》的数据,2011年武汉市农民人均纯收入为9814元,城镇居民可支配收入为23 738元。基于中国经济进入新常态的考虑,假定未来年均GDP增长率(城乡居民人均收入增长率)为5%。

第四,基础养老金标准与调动比率。2012年武汉市的基础养老金标准是每人每年100元,由于假设了基础养老金的调整比率与经济发展增长情况一致,因此,调整比率为5%。

第五,个人账户养老金平均计发年限及收益率。根据武汉市城乡居保政策规定,个人账户养老金按月计发标准为个人账户基金积累总额除以139,依此可以得出参保人员个人账户养老金平均计发年限为139/12=11.58,此处取整数12。根据国家及湖北省统一政策规定,城乡居民个人参保缴费全额计入城乡居民养老保险个人账户,并按国家及湖北省统一公布的个人账户利率计息,由于武汉市个人账户养老基金多存入银行,在此,我们取金融机构人民币一年期存款利率的均值作为个人账户利息的标准,由央行发布的2006~2015年金融机构人民币一年期存款利率浮动表(见表4),可以看到,近十年来均值为2.9%左右,此处取整数3%。

表4 2006~2015年人民币一年期存款基准利率

资料来源:整理自中国人民银行网站。

(2)测算结果及分析。

由以上分析可以得到,P0=100,g=5%,则农民人均纯收入Y0=9814,而城镇居民人均可支配收入Y0=23 738,r=3%,S=30,j=12,m=16~59,n=60,RR分别为29%、62%,经过计算得到表5所示结果。

由表5可知,城镇居民合意缴费标准区间为3094~4494元/年,农村居民合意缴费标准区间为2657~3859元/年,与武汉市200~1000、1500、2000、3000、4000、5000元/年的现行缴费档次相比,城乡居民合意缴费标准区间已经超过了绝大部分的现行缴费档次。可见,要达到合意的养老金水平,城乡居民需要选择较高的缴费档次。另外,最低的合意缴费水平是选择44年作为缴费年限的农村居民为2657元/年,比现阶段国家规定的养老保险最低缴费档次高出很多,说明城乡居保较低的缴费档次难以满足居民未来的养老需求。

由合意缴费标准可以看出,要达到相同的养老金替代率,缴费年限越长,每年需要的缴费支出越少,养老金水平要达到武汉市的合意标准,如果选择15年作为缴费年限,则城镇和农村居民每年需要支出保费4494元和3859元,如果连续缴费44年,则每年的保费支出分别为3094元和2657元。这说明需要激励城乡居民长期缴费,以减轻缴费负担。

另外,在每一个缴费年限上城镇居民的合意缴费标准均高于农村居民,其原因在于城镇居民人均可支配收入高于农村居民人均纯收入。

四、武汉市城乡居保个人有效缴费标准区间的确定

城乡居保个人有效缴费标准,是指能够使城乡居民未来领取的养老金满足其基本养老需求(达到合意替代率标准),并且在现有收入水平下能够负担得起的缴费标准。[7]个人有效缴费标准区间的确定,取决于个人最大缴费能力和合意缴费标准的比较。

(一)城乡居保个人最大缴费能力测算

1.个人最大缴费能力的计算公式

个人最大缴费能力,是指在现有收入水平下城乡居民能负担得起的城乡居保最高缴费标准。用城乡居民的人均可支配收入(或纯收入)减去人均生活消费支出得到的剩余可支配收入,可以视为城乡居民的最大缴费能力。其计算公式为:城镇居民个人最大缴费能力=城镇居民人均可支配收入-城镇居民人均生活消费支出;农村居民个人最大缴费能力=农村居民人均纯收入-农村居民人均生活消费支出。

2.个人最大缴费能力测算及与现行缴费标准的比较

2012年武汉市城镇居民人均可支配收入为27 061元,城镇居民人均消费支出为18 813元,农村居民人均纯收入为11 190元,农村居民人均消费支出为8168元,因此,2012年城镇居民和农村居民的最大缴费能力分别为8248元/年和3022元/年。

与武汉市200~1000、1500、2000、3000、4000、5000元/年的现行缴费档次相比,城镇居民可以负担得起所有的缴费档次,农村居民除了4000、5000元/年的缴费档次负担不起之外,其他的缴费档次都能负担得起。

(二)城乡居保个人最大缴费能力与合意缴费标准的比较

将城乡居民的最大缴费能力与合意缴费标准做比较,如果最大缴费能力大于合意缴费标准,则可以得到一个有效缴费标准区间;反之,则说明缴费能力不足,无法按照合意缴费标准缴费,在年满60岁后领取的养老金也无法达到合意替代率。

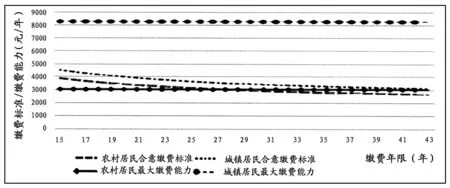

将城乡居保个人最大缴费能力与合意缴费标准的相关数据作图进行比较,其中,横轴为缴费年限,纵轴为缴费数值,结果如图2所示。

由图2可以看到,除了缴费年限在15~27年之间的农村居民的最大缴费能力低于合意缴费标准以外,其余各项最大缴费能力均高于合意缴费标准。也就是说,对于城镇居民和缴费年限在28年及以上的农村居民而言,其不仅可以按照合意缴费标准缴费,而且还可以选择更高的缴费档次进行缴费;对于缴费年限为15~27年的农村居民来说,由于其缴费年限较短,在现行收入条件下无法按照合意缴费标准缴费,“退休”后领取的养老金无法达到合意替代率,无法满足其基本的生活需要。

图2 城乡居保个人最大缴费能力与合意缴费标准比较

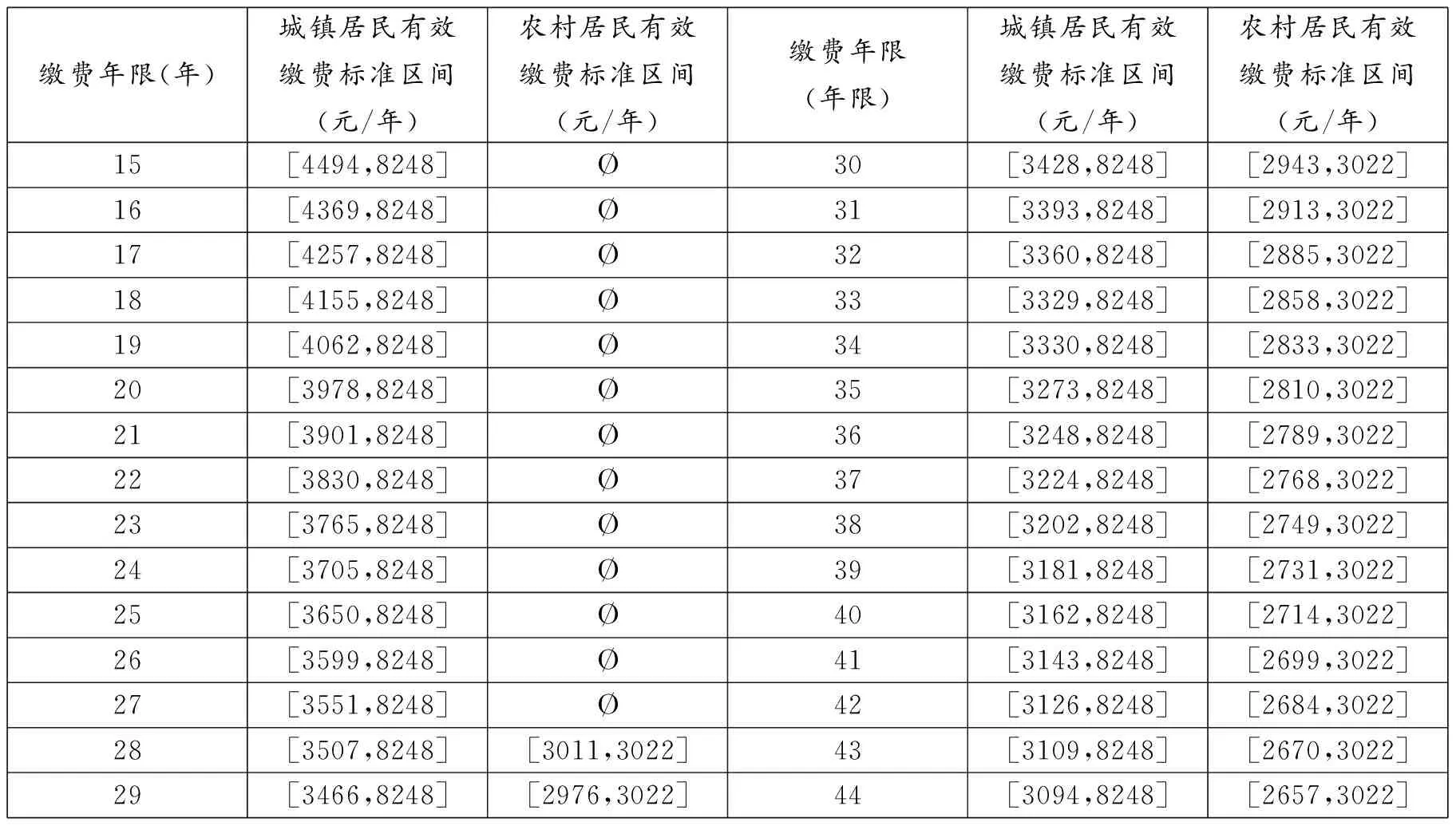

根据图2,可以很容易得到不同缴费年限下城乡居保个人有效缴费标准区间,其上限为城乡居保个人最大缴费能力,下限为城乡居保合意缴费标准,具体如表6所示。

表6 武汉市城乡居保个人有效缴费标准区间

注:“Ø”表示最大缴费能力小于合意缴费标准,无有效缴费标准区间。

五、研究结论及建议

(一)研究结论

本文以武汉市为例,运用ELES模型测算出城乡居保的合意替代率,然后通过构建保险精算模型测算出合意替代率下城乡居保的合意缴费标准,将其与测算的城乡居保个人最大缴费能力作比较,得到城乡居保有效缴费标准区间。通过测算比较,笔者主要有以下发现:(1)城乡居保合意缴费标准高于绝大部分的现行缴费档次,这说明城乡居民按照当前大部分的缴费档次缴费,未来领取的养老金无法满足其基本的养老需求;(2)城镇居民个人最大缴费能力高于城乡居保现行所有的缴费档次,农村居民除4000、5000元/年的缴费档次负担不起外,其他的缴费档次都能负担得起;(3)城镇居民和缴费年限在28年及以上的农村居民,其最大缴费能力高于合意缴费标准,存在有效缴费标准区间;(4)缴费年限为15~27年的农村居民,在现行收入条件下无法负担得起合意缴费标准,不存在有效缴费标准区间。

(二)政策建议

1.参照有效缴费标准区间和居民缴费能力来设定缴费档次

缴费标准太低,未来领取的养老金也低,无法满足基本的养老需求;缴费标准太高,城乡居民又无法承受。只有按照有效缴费标准区间缴费,才能保证城乡居民未来领取的养老金既满足基本的生活需求,又能够负担得起。因此,笔者建议按照有效缴费标准区间来设定若干缴费档次。同时,考虑到部分低收入群体不存在有效缴费标准区间的现实,建议再参照低收入居民的最大缴费能力,设定几档低缴费档次,以保证其有能力参保。

2.根据收入增长情况逐年提高缴费标准,适时改为比例费率制

城乡居民的收入在逐年增长,若缴费档次不变,则相当于变相地降低了缴费标准,进而会降低居民未来的养老金水平;同时,由于当前城乡居保的缴费激励性不强,直接导致居民的逆向选择,即大多数居民都选择最低缴费档次来缴费,若最低缴费档次长期不变,会直接导致城乡居保的保障能力不足。建议根据城乡居民的收入增长情况每年调整一次缴费标准,尤其是最低缴费档次,每年都要有提高。从长期来看,建议适时将缴费标准改为比例费率制,具体可以参照浙江省嘉兴市的做法,以当地上年度的城镇居民人均可支配收入、农民人均纯收入以及两者平均数为缴费基数,按照一定比例来缴费。

3.提高最低缴费年限

由前文的测算可知,农村居民只要缴费年限达到28年,其最大缴费能力就高于合意缴费标准,存在有效缴费标准区间;并且,在相同的合意替代率下,缴费年限越长,其合意缴费标准就越低。可见,增加缴费年限可以在保证合意替代率的基础上降低缴费负担。建议国家颁布政策法规,采用强制性措施提高城乡居保的最低缴费年限,由目前的15年提高至28年。

4.完善缴费激励政策,鼓励居民长缴、多缴

提高居民的缴费年限,除了强制性措施之外,还需要完善缴费激励政策,引导居民长期缴费。为此建议:第一,对长期缴费人员所加发的基础养老金部分,采用超额累计制、阶梯式补贴的办法。例如,对缴费16~20年的参保人,月加发基础养老金从第16年起按2元/年计发;对缴费21~25年的参保人,月加发基础养老金从第21年起按3元/年计发;对缴费26~30年的参保人员,月加发基础养老金从第26年起按4元/年计发;等等。第二,采取缴费年限越长,城乡居保个人账户记账利率越高的做法。个人账户每年结息一次,让参保人亲眼看到长期缴费的好处。此外,为了让居民尽量选择有效缴费标准而不是选择较低或最低缴费档次来缴费,建议政府采用比例制的办法来进行补贴。例如,可以将财政补贴比例定为3%,即不管是选择最低缴费档次还是最高缴费档次来缴费,政府统一按照3%的比例进行补贴,以降低目前城乡居保政府缴费补贴中存在的累退性以及缴费激励机制不足的现象。

5.适时改为强制缴费

强制性是社会保险制度的本质特征,而城乡居保属于中国社会保险制度的重要组成部分,因此,城乡居保理应强制参保缴费。考虑到城乡居保的覆盖对象是城镇非就业人员、农村居民等低收入群体,2015年底中国尚有5575万人未脱贫的现实,建议“十三五”期间城乡居保暂为自愿参保,在2020年中国全面脱贫、全面建成小康社会的目标基本实现以后,再将城乡居保改为强制缴费。

6.努力增加居民收入,重视城乡居保的可持续发展

不顾居民的缴费能力而一味地提高缴费标准是没有意义的,因为居民可能无力负担合意缴费标准。此时,就需要努力提高城乡居民的收入。根据边际消费倾向递减规律,居民收入增加,消费也会增加,但消费的增加没有收入的增加那么多,故用收入减掉消费后的最大缴费能力也会增加。增加居民收入的方法有很多,包括加大精准扶贫的力度,增加对贫困居民的转移支付,加强农村劳动力的转移,增加对农村的教育、科技、卫生的投入,加大对农民和城镇失业人员的金融扶持等。

[1]Charlotte Ikels. Socialist Welfare with Chinese Characteristics: The Reform of the Social Security System in China[J].Journal of Asian Studies, 2002,(3):1024-1025.

[2]班晓娜.社会保险体制改革下的个人缴费承受能力分析[J].辽宁师范大学学报:社会科学版,2007,(5):21-23.

[3]米红,余蒙.中国城镇社会养老保险个人缴费能力测定的模型创新[J].统计与决策,2010,(11):29-31.

[4]邓大松,董明媛.“新农保”中农民缴费能力评估与影响因素分析——基于湖北省试点地区的调研数据[J].西北大学学报:哲学社会科学版,2013,(4):5-13.

[5]薛惠元,仙蜜花.城乡居民社会养老保险保障水平评估——基于湖北省6个县区的比较分析[J].当代经济管理,2014,(6):83-91.

[6]何晖.城乡居民基本养老保险农民个人缴费能力风险评估——以湖南省43个县(市、区)为考察样本[J].湘潭大学学报:哲学社会科学版,2014,(5):48-53.

[7]王晓洁.新型农村养老保险制度中财政补贴对农民缴费能力影响分析——基于2010年河北省37个试点县数据的考察[J].财贸经济,2012,(11):29-36.

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

社会科学战线(2022年7期)2022-08-26

四川劳动保障(2021年10期)2021-12-02

四川劳动保障(2021年4期)2021-07-22

中国社会保障(2018年5期)2018-08-21

课程教育研究·学法教法研究(2017年6期)2017-05-09

领导决策信息(2017年9期)2017-05-04

教育(2016年29期)2017-02-13

南都娱乐周刊(2016年37期)2016-10-20

哈尔滨体育学院学报(2014年6期)2014-03-11