中小板市场上市公司更名的股价效应研究

2018-01-08 11:10

福建质量管理 2017年24期

(浙江财经大学 浙江 杭州 310000)

中小板市场上市公司更名的股价效应研究

邬倩倩

(浙江财经大学浙江杭州310000)

本文采取了事件研究法,考察了中小板市场的公司更名前后的异常收益率和累计异常收益率,研究了中小板市场的公司更名对公司股价带来的影响。实证结果表明,中小板市场的公司更名将会在短期内给公司股价带来显著为正的异常收益率,说明短期内市场对中小板上市公司的更名行为存在积极的反应。

公司更名;事件研究法;中小板;异常收益率

一、引言

上市公司更名的原因主要可分为两类:一类是公司主营业务发生了较大的变化或者拓展延伸,曾经的公司名无法体现公司主营业务的改变,容易造成误解,因而不得不改名;另一类是公司进行了资产重组,同时也导致了主营业务的改变。我国上市公司更名的热潮出现于上世纪末和本世纪初,邓建平和曾勇(2005)研究发现,在1999年更名的上市公司当中,有21家上市公司更名后带有“科技”、“高新”、“科创”、“信息”等高科技字样,占当年更名的上市公司的46.67%;2000年则有37家更名后带有上述字样,占更名公司的48.1%;2001年有19家,占总数的29.2%。掀起这股更名风的原因正是当时风靡于沪深两市的“网络科技股”的热潮,这体现了当时我国上市公司产业升级的导向,也从侧面反映出我国的股票市场存在着概念炒作、跟风的现象。最近几年,上市公司更名仍然是热点话题,本文以2017年以来更名的中小板的上市公司为研究对象,研究其更名对其股价带来的影响。

二、文献综述

关于上市公司更名带来的股价效应,已有一些学者从不同的角度对其进行了研究,譬如更名的程度、原因、更换后的名称内容等角度。邓建平等(2005)将更名后公司的名称进行了分类研究,发现在更名的上市公司当中,是否含有“科技”或类似字眼的样本,其更名带来的股价相应是不同的,带有“科技”或类似字眼的公司,更名为其带来的股价效应要明显强于不带该字眼的公司,“科技”在当时作为热门话题,成为上市公司争相与其沾边的领域,也更能抓住投资者的眼球。何佳等(2001)从更名动因的角度出发,研究比较了更换第一股东与改变经营业务这两种不同更名类型,研究结果表明,从公告前两个月至公告后两个月为止,时常会出现较为强烈的波动,公司股价会提前反应甚至出现过度反应,而前者的效应要强于后者。陈静(2005)的研究结果也印证了以上观点,发现市场对于第一股东变更型的公司更名的反应比主营业务变更型以及其他类型的反应要更加强烈。代丽珍(2012)研究了上市公司更名的长期效应和短期效应,发现对于同一类型的企业,在短期内往往会因为更名而产生正向的异常收益,而在不久之后就会逐渐回归到正常水平。而在长期内,有不少累计收益率为负的情况,因此就长期效应而言,更名会带来负向的效应。也有学者从个别上市公司更名的案例出发来研究上市公司更名的市场效应,如戚拥军等(2013)从“山下湖”更名为“千足珍珠”这一案例出发,研究发现了上市公司更名会获得良好的市场反应,他们认为这是对当前热门概念的追捧所导致的。

三、中小板上市公司改名的股价效应研究

本文采用事件研究法来研究中小板上市公司更名对股票价格的影响,选取了在2017年1月至2017年8月期间更名的中小板市场股票作为样本,对于每一个样本,以股票更名日为事件日,若公告日当天为非交易日,则取其下一个交易日为事件日,记为t=0。对于事件窗口的选择,通常要根据事件影响范围的大小来确定。若窗口期太长,则可能会混入除了公司更名这一事件以外的其他因素;而窗口期太短,则可能会低估公司更名这一事件对股价的影响。综合考虑以上因素,本文取股票更名日当天及其前后各五个交易日,构成共计十一个交易日的事件窗口,并且选择了(-5,0)、(0,5)、(-1,0)、(0、1)、(-1,1)、(-5,5)等六个事件窗口来考察公司更名对股价造成的影响。在2017年1月至2017年8月期间更名的中小板市场的上市公司共有34家,剔除其中在事件窗口内停牌的两家——艾格拉斯(002619)、光启技术(002625),共得到32个样本。更名公告来源于深圳证券交易所网站(www.szse.com.cn),股价数据来源于万得金融资讯终端(WIND)、新浪财经(finance.sina.com.cn )。

然后要进行显著性检验,如果检验结果在给定的置信水平下显著,则说明可转债的发行公告导致的股票异常收益显著异于零。

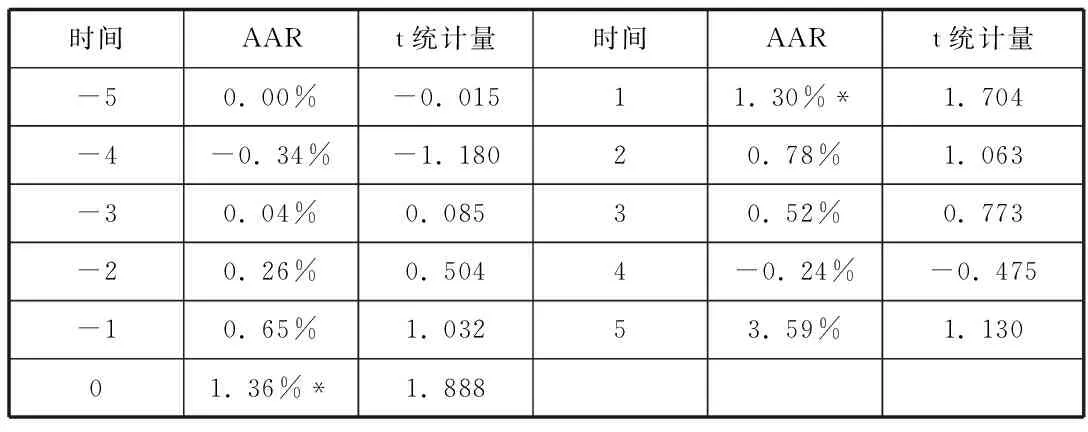

对样本公司更名是否带来异常收益进行检验,得到的结果如表1 所示:

表1 样本在事件窗口内平均异常收益率

注:***,**,*表示分别在1%,5%,10%置信水平下显著异于零

从表1可以看出,更名前后,市场对于上市公司更名有正向的反应,尤其是在t=0与t=1这两天,即更名公告日当天和第二天存在显著为正的异常收益率,分别为1.36%和1.30%,且在10%的置信水平下显著。随后,对不同事件窗口内地平均累计异常收益率进行检验,得到结果如表2所示:

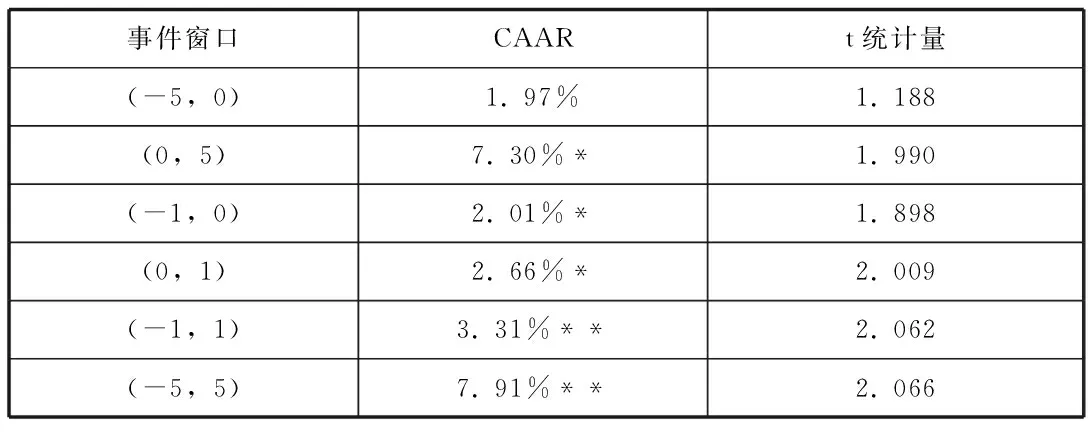

表2 不同事件窗口内的平均累计异常收益率

注:***,**,*表示分别在1%,5%,10%置信水平下显著异于零

由表2可知,在事件窗口(0,5)、(-1,0)、(0,1)、(-1,1)、(-5,5)内均有显著为正的平均累计异常收益率,分别为7.30%、2.01%、2.66%、3.31%、7.91%。所以从累计异常收益的角度来看,中小板的上市公司更名将会带来显著为正的累计异常收益。

从上述实证结果可知,中小板的上市公司更名在短期内可以提高其公司股票的收益率,但是随后又会回落到和原先差不多的价格水平。从有效市场的角度而言,上市公司更名的消息属于公开信息,而本文的研究结果表明,投资者可以通过收集上市公司更名的信息而进行短期的套利,这说明我国的证券市场还未能达到半强式有效,当然这与我国证券市场起步较晚、发展仍不成熟有关。而本文的研究结果同样可以投资者提供一定的指导,使投资者获得一定的投资机会。同时,个票更名带来的正向效应也是证券市场过度反应的表现之一。过度反应是指市场中的某一事件导致了股票价格超过预期发生剧烈波动,然而随后会出现一个反向修正,股价重新回到理论价值,导致出现这种过度反应的原因是投资者对该事件无法进行准确的判断。结合上市公司更名这一事件,说明了投资者对公司更名往往有较好的未来预期,因而导致了股价在短期内上涨,而股价会对超过其理论价值的部分进行反向修正,回落到正常的水平。

四、建议

结合实证研究的结果,本文将对投资者、监管部门、上市公司提供一些建议:

1、给投资者的建议:尽管研究表明上市公司更名将会使公司的股价在短期内上升,给投资者带来一定的投资机会,但是若是没有判断合适的时机进行投资操作,则可能会遭受高位接盘的损失。除了因为资产重组而更名的公司之外,还有部分公司更名的原因是希望通过更名跻身到高科技行业的上市公司队伍当中。但是公司的成长潜力、发展空间等并不会通过更名而得到提高,因此由公司更名这一事件带来的正向股价效应是短暂无法持久的。能从股价上涨中获得可观收益最大赢家往往是在高位减持套现的大股东,而投资者若未能选择恰当的时机而在高位接盘,则会遭受较大的损失。因此,投资者要学会客观地对待上市公司更名这一事件,结合我国证券市场尚未成熟、完善这一实际情况,若想要长期投资一个公司,则更应该从公司的基本面情况等角度综合对其进行考量,而不是单因一些片面的信息而做出投资决策。

2、对监管部门的建议:监管部门要致力于健全信息披露制度,建立科学的激励和约束机制。我国的证券市场效率较低的的一个原因就是信息披露不够全面,导致信息不对称,因此,降低这种信息的不对称性对证券市场的发展有较大的推动作用。同时,监管部门要努力创造理性的市场环境,避免有大股东利用资金和信息优势操纵股价。对于那些只为噱头而跟风更名的企业,他们的这种行为可能会导致众多小投资者忽略对公司基本面的分析而盲目投资。这种行为会破坏证券市场的公正性,成为我国证券市场发展过程中的又一阻碍。因此监管者要完善市场化监管体制,加大对市场欺诈和股价操纵等行为的处罚力度,保障证券市场的公平性。

3、对上市公司的建议:对于公司而言,除了被动更名的上市公司之外,那些追求行业转型、通过转变主营业务来提升公司业绩不失为一种适应市场竞争的方法,这也侧面反映了我国上市公司希望根据产业升级的方向来调整投资决策。但是在许多公司将目光转向信息、新材料、生物等高科技领域,试图在竞争激烈的市场中分一杯羹的同时,对于公司而言必须要具备开拓新领域的充分准备和条件。公司更名仅能带来极为短暂的正向效应,而不久之后又将回落到原先的水平。因此,一个公司若想要向新的领域拓展并获得良好业绩,绝不是通过变更公司名称就能实现的,更重要的是要积蓄实力,真正地提高自身在新领域的地位。而对于一个上市公司而言,其发展壮大都需要投资者的支持,因此上市公司应当尽量避免让投资者遭受“高位接盘”的利益损害,这样才能拥有更多忠实的投资者,促使公司得到更好的发展。脚踏实地地优化公司基本面,上市公司才能更加稳健、健康、持久地发展下去,这是仅靠变更公司名而获得短暂的关注所无法达到的。

[1]邓建平,曾勇.上市公司股票更名特点和股市的概念炒作[J].管理学报,2005(4):80-83.

[2]何佳,何基报.中国股市重大事件信息披露与股价异动[R].深圳证券交易所综合研究所研究报告,2001(11).

[3]陈静.中国上市公司股票更名效应实证研究[D].西南财经大学,2012.

[4]代丽珍.中国股票市场上市公司名称变更的实证分析[D].西南财经大学,2012.

[5]戚拥军,田野.上市公司更名的市场效应探析——以“山下湖“更名为“千足珍珠”为例[J].会计之友,2013(6):92-95.

邬倩倩(1993-),女,汉族,浙江宁波人,硕士研究生,浙江财经大学,资本市场方向。

猜你喜欢

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年12期)2019-07-08

现代营销(创富信息版)(2018年8期)2018-09-08

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年2期)2016-09-27