高管妒忌、行业特征与企业过度投资

2018-01-04 12:07戴书松陈悦

会计之友 2018年21期

关键词:过度投资

戴书松 陈悦

【摘 要】 以2010—2016年A股上市公司为样本,通过选取高管外部薪酬差距作为高管妒忌心理的替代变量,研究高管妒忌心理对企业过度投资的影响。结果表明,高管妒忌心理越强,越倾向于过度投资;进一步研究发现,行业特征对两者的相关性具有调节作用。当公司属于非垄断性行业或所处行业景气度较低时,高管妒忌心理更强,并显著影响企业过度投资。当公司属于垄断性行业或所处行业景气度较高时,高管妒忌心理对企业过度投资无显著影响。

【关键词】 高管妒忌; 行业垄断; 行业景气度; 过度投资

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2018)21-0052-05

一、引言

我国企业过度投资现象较为严重。张敏等[1]在实证检验我国制造业上市公司1999—2008年数据后提出,中国企业普遍存在不同程度的过度投资问题。有效投资是企业稳健发展的重要基础,而非效率投资,尤其是过度投资,则会给企业价值造成损失。哪些因素引发了过度投资,值得探究。宏观上来看,投资过度与政策调整、经济周期性波动关系密切。就微观而言,不少学者认为企业投资决策多由高管掌握,开始探究高管与企业投资的关系。而这些研究,大多基于理性经济人的假设。实际中,高管在投资过程中经常做出偏离理性的异化决策。行为财务学将高管非理性心理因素融入到传统财务学的研究之中,为现实中种种异常财务行为提供了更具解释力的说明。现有行为财務学文献关于过度投资的解释主要集中在高管过度自信、羊群效应等方面,高管妒忌心理对过度投资的影响则少有人探究[2]。高管妒忌心理是否会引起企业过度投资,仍有待更多学者证实和丰富。此外,基于产业经济学的角度,企业所处行业的差异会对高管的心理状态、投资决策行为产生不同的影响[3]。那么,行业特征又会对高管妒忌心理下的过度投资行为产生什么影响呢?

本文选取2010—2016年的全部A股上市公司作为初始研究样本,先选取外部薪酬差距衡量高管的妒忌心理,通过样本回归探析高管妒忌心理与过度投资的关系。再引入行业特征作为调节变量,实证检验企业所处的行业垄断状况、行业景气度对高管妒忌与企业过度投资之间的关系会产生何种影响。本研究丰富了行为财务学的理论研究,并为改善企业投资效率,解决高管妒忌心理引发的非理性决策问题提供有益启发。

二、文献回顾、理论分析与研究假设

妒忌是指发现他人拥有自己渴望却缺乏的某种能力或资源后所产生的一种不快或愤恨,并希望自己同样拥有的心理[4]。妒忌是人类早期进化而来的一种倾向与本能反应。回顾人类进化史,物竞天择,适者生存,最终生存下来的物种往往具备的是相对繁衍优势而非绝对,为了保证能够获取这种优势,人类倾向于将自己付出的劳动代价及其所得到的报酬与他人进行比较,且从相对劳动报酬获取的效用和满足感大于绝对。Goel et al.[5]从外部公平性的角度研究发现,薪酬差距会产生妒忌心理,大公司的高管通常能获得更高的薪酬回报,为了弥补薪酬的差距,高管往往选择并购来扩大公司规模,借此缓和妒忌心理。Grund et al.[6]认为高管妒忌心理常常驱使其做出扭曲的投资决策。理论的解释力与企业所处的制度环境关系密切,我国制度背景存在一定程度上的特殊性。2011年《中国薪酬发展报告》提出,我国企业薪酬分配不均问题较为严重,部分行业薪酬增长过快,部分企业高管薪酬水平过高,不同企业间高管收入差距较大。而薪酬间的差距容易使高管产生“妒忌”心理。伴随证监会有关上市公司强制披露每一位现任董事、监事和高级管理人员报酬规定的颁布,企业高管将自身薪酬同行业薪酬加以比较的现象变得更为普遍。基于此,企业高管又会做出何种行为来平衡自身的妒忌心理?介于高管薪酬与企业规模呈显著正相关关系[7],而投资又正是增加企业规模的重要手段[8],“妒忌”心理驱动下的企业高管可能为了获取自身效用的满足做出不关注企业价值是否分散的过度投资行为。基于上述分析,本文提出假设1。

H1:上期高管妒忌心理对本期企业过度投资行为有显著正向影响。

行业环境对于微观企业行为决策有着比较大的影响。行业特征,如行业竞争(或垄断)、行业景气程度对公司高管妒忌心理下的行为决策存在直接或间接的影响[3]。一般来说,非垄断性行业的高管面临的市场竞争环境更为激烈。而从心理学的角度来看,高竞争性的组织情景更容易产生负面情绪和比较心理。Mishra[9]提出在竞争激烈的市场环境下,企业管理者想要获取事业的成功,需要不断评估同行业内其他竞争者之间的差距,在此情况下高管更容易产生妒忌情绪,想要通过扩大投资来追赶薪酬差距的动机会更为强烈。高明华等[10]的研究进一步证实了上述结论,由于垄断企业业绩对高管努力程度的敏感性强于非垄断企业,即便非垄断企业高管付出高于垄断企业高管的努力,非垄断企业高管获取的薪酬也可能与垄断企业高管一样,甚至可能还要低一些,此时非垄断性企业高管更容易感到不满,并因此过度投资。与之相反的是,处于垄断行业的企业高管往往能够凭借资源等方面的垄断优势获取超额利润,提升薪资水平[11]。在此情况下,垄断行业高管即使存有妒忌心理,也无需冒着较大的风险,借由过度投资来提高薪酬回报。此外,垄断行业高管多采取行政任命制,高管往往把更多的精力放在获取行政岗位上的晋升而非提高自身薪酬,这在一定程度上降低了垄断行业高管通过过度投资来改善薪酬的动机[12]。而在职消费等隐形收入也能够缓解薪酬差距引发的高管妒忌心理,与非垄断行业高管相比,垄断行业高管在福利待遇上更有优势[13]。综合以上分析,本文提出假设2。

H2:相较于垄断性行业企业,非垄断性行业企业高管妒忌心理对过度投资的影响更为显著。

行业景气度对企业投资并购行为亦有着重要的影响[14]。企业的投资扩张决策行为大多基于行业和企业发展前景做出,行业前景和景气程度是影响企业行为决策的重要因素。行业前景较好的企业往往拥有更好的发展能力,在此情况下,企业往往选择资本扩张来获取更多的利润。伴随企业规模的扩大,高管薪酬有所增加,这在一定程度上缓解了高管外部薪酬差距引发的妒忌心理。即使存在妒忌动机,出于对公司未来前景的看好,所处行业景气度较高的企业高管往往也会以积极的态度努力工作。据心理学调查显示,个体在处于逆境时的妒忌心理要更为强烈[15]。所处行业景气度较低的企业高管薪酬多半偏低,且更容易在工作中遭受挫折与失败,妒忌心理可能更为强烈。根据归因理论与平衡理论,面对薪酬差距,高管更倾向于将原因归咎于企业而非自身,为了获取心理上的平衡,此时高管多以一种消极的态度应对工作,甚至为了追赶这种差距做出有违道德的过度投资行为[16]。不仅如此,企业所处行业景气度较低时,由于所处行业发展态势较差,高管即使认真工作也不一定能够获得应有的回报,这极大程度地打击了高管的工作积极性[17]。那么倘若此时同行业存在高管取得较高的薪酬,其他公司的高管更有可能会心存不满,并在妒忌心理的驱动下消极怠工,过度投资。基于此,本文提出假设3。

H3:相较于所处行业景气度较高的企业高管,所处行业景气度较低的企业高管妒忌心理对过度投资的影响更为显著。

三、研究设计

(一)样本选择与数据来源

本文的初始研究样本为我国2010—2016年间的A股上市公司,并剔除了其中的金融保险行业样本,ST、*ST、S*ST企业样本以及存在数据缺失的企业样本。本文数据来源于Wind数据库,为了消除奇异值的影响,对主要连续变量在1%和99%分位进行了缩尾处理。由于需要滞后一期数据,本文整理后实际得到2011—2016年有效样本2 207个,其中低行业景气度样本1 461个,高行业景气度样本746个,竞争性行业样本1 994个,垄断性行业样本213个。本文研究使用的统计以及数据处理软件为Stata13.0。

(二)模型设置

2.解释变量:高管妒忌心理。借鉴Goel et al.[5]的方法,用同年同行业前3位高管平均薪酬的均值与各企业前3位高管平均薪酬的比值作为高管妒忌心理的替代变量。比值大于1,表明该企业高管薪酬水平低于行业平均薪酬水平,认定该企业高管存有妒忌心理。比值愈大,高管妒忌愈强。

3.调节变量:行业垄断和行业景气度。借鉴武鹏[20]的研究,本文选取以下13个细分行业作为垄断行业:煤炭开采和洗选业,石油和天然气开采业,石油加工、炼焦及核燃料加工业,电力、热力生产和供应业,燃气生产和供应业,水的生产和供应业,铁路运输业,航空运输业,管道运输业,铁路、船舶、航空航天和其他运输设备制造业,电信、广播电视和卫星传输服务业,新闻出版业,邮政业。除以上13个行业外,其他行业均作为非垄断行业。

行业景气度。借鉴薛爽[21]的方法,先分行业年度计算样本企业总资产利润率ROA的中值MROA,再计算2010—2016年MROA的中值MMCROA。当t年的MROA大于MMCROA时,笔者认为该行业发展前景较好,为高行业景气度行业,反之则为低行业景气度行业。

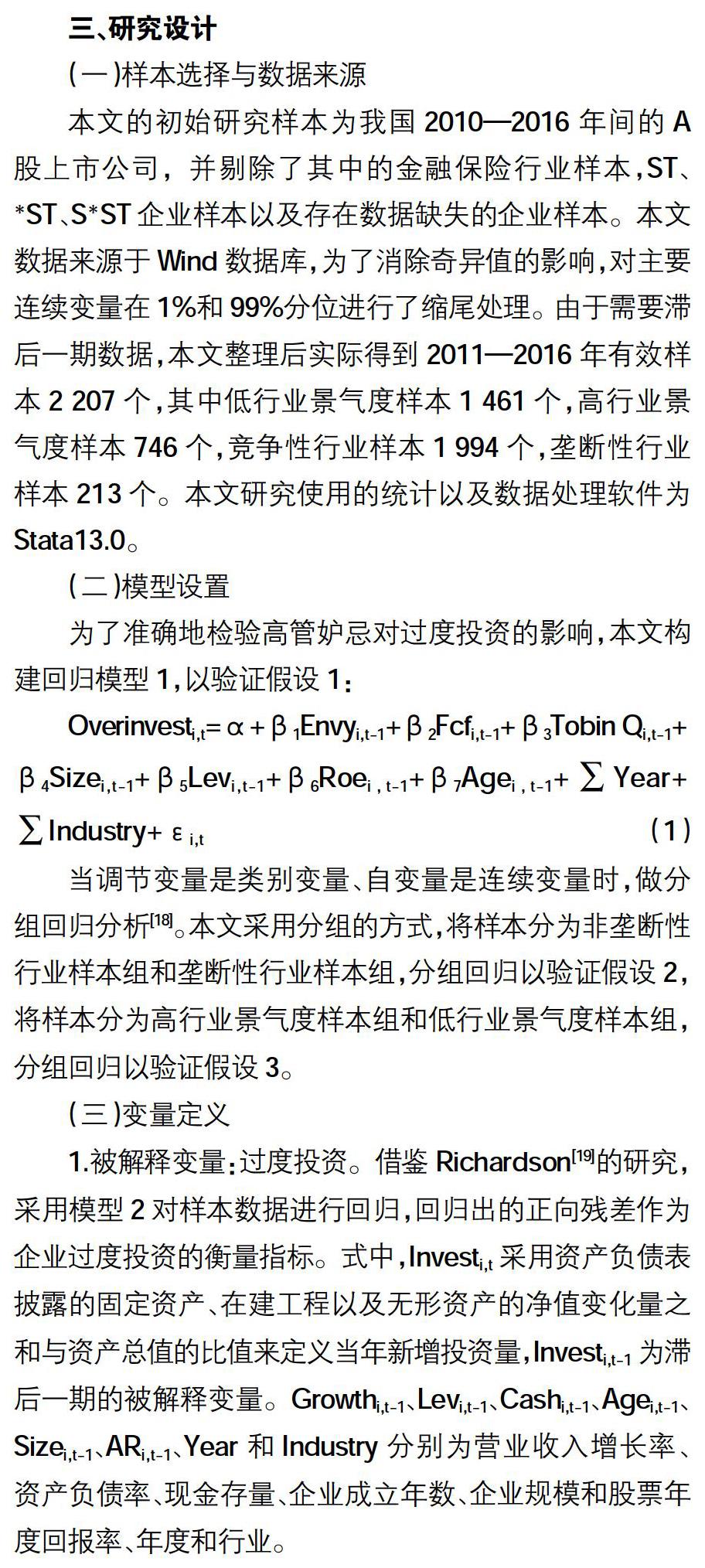

4.控制变量。根据相关研究,本文选择自由现金流、市场投资机会、上市年限、企业资产规模、负债融资水平、盈利能力作为控制变量,并引入年度和行业虚拟变量以控制年度固定效应和行业固定效应。表1为模型中各变量的定义和解释。

四、实证分析

(一)描述性统计

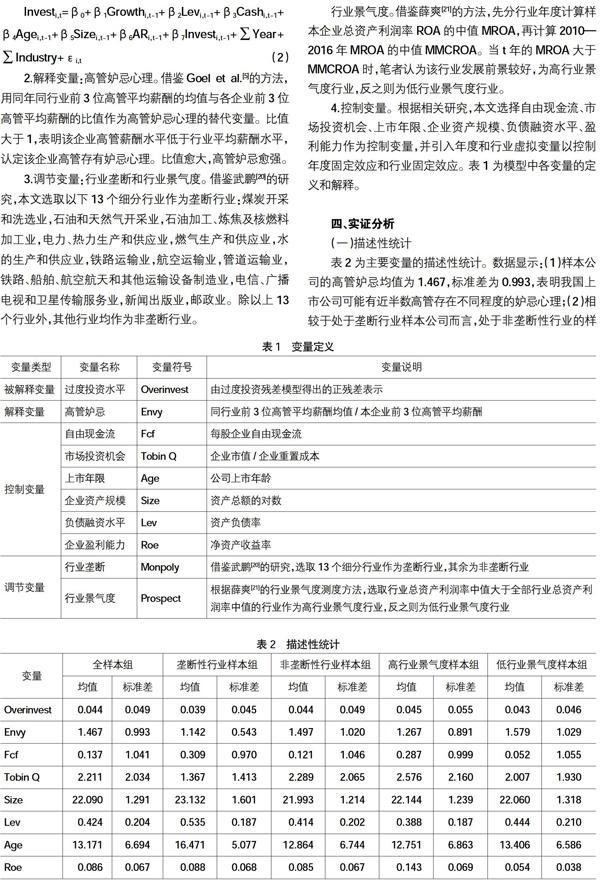

表2为主要变量的描述性统计。数据显示:(1)样本公司的高管妒忌均值为1.467,标准差为0.993,表明我国上市公司可能有近半数高管存在不同程度的妒忌心理;(2)相较于处于垄断行业样本公司而言,处于非垄断性行业的样本公司妒忌均值要更大,說明处于非垄断性行业的高管妒忌心理可能要强于处于垄断行业的高管;(3)相较于所处行业景气度较高的样本公司而言,所处行业景气度较低的样本公司妒忌均值要更大,说明所处行业景气度较低的企业高管妒忌心理可能更为强烈。

(二)回归结果

表3为高管妒忌心理与企业过度投资之间的回归结果。为检验假设1,本文对全样本进行了多元回归分析,结果显示高管妒忌心理与企业过度投资在5%水平上显著为正,表明了薪酬差距下的高管妒忌将会促使企业高管做出过度投资的非理性行为决策。与传统理性经济人假设下的理论不同的是,控制变量中,企业自由现金流与企业过度投资在1%的水平上显著为负,而从描述性统计来看上市公司平均自由现金流水平偏低,说明企业现金水平未能有效起到制约高管过度投资的作用。而资产负债率与过度投资正相关但不显著,也在一定程度上验证了高管在企业财务资源有限的情况下,受妒忌心理的影响仍然会做出过度投资的行为决策。此外,企业投资规模与过度投资显著负相关,表明企业在资产规模较小的情况下,高管薪酬水平偏低,薪酬差距容易引发高管的妒忌心理,促使其过度投资。托宾Q与企业过度投资在5%水平上显著为正,表明当市场上存在投资机会时,受妒忌心理驱使的上市公司高管很有可能会不顾投资回报率而过度投资。

为检验假设2,本文依据行业异质性将全样本组分成垄断企业和非垄断性企业两个子样本组进行检验,回归结果显示,处于垄断行业的企业高管妒忌水平与过度投资之间不存在显著相关关系,而处于非垄断性行业的企业高管妒忌水平与过度投资在5%水平上显著正相关,表明行业特征会对高管妒忌心理产生影响,处于非垄断性行业的高管往往拥有更为强烈的妒忌心理,并受妒忌心理影响做出过度投资行为。而垄断性企业高管能够凭借垄断优势获取较高的货币报酬与隐形收入,往往不会受妒忌心理驱动做出非理性投资决策。

为检验假设3,本文将全样本分为高行业景气度子样本组和低行业景气度子样本组,经过多元回归分析,所处行业景气度较高的企业高管妒忌水平与过度投资之间不存在显著相关关系,而所处行业景气度较低的企业高管妒忌水平与过度投资在5%水平上显著正相关,表明当公司所处行业景气度较低时,高管更可能基于妒忌心理而盲目过度投资。综上所述,高管妒忌心理对企业过度投资行为具有显著正向影响,而行业特征对二者关系有着一定程度的调节作用,非垄断性行业高管、所处行业景气度较低的高管往往具有更为强烈的妒忌心理,并受此影响而过度投资。

五、结论

本文基于行为财务学理论,以2010—2016年全部A股市场上市公司作为研究样本,对高管妒忌心理与企业过度投资之间的关系做出探究,研究发现高管妒忌对企业过度投资具有显著正向影响。进一步研究发现,行业特征对二者的关系具有一定的调节作用。垄断行业企业高管由于拥有相对较高的隐性收益,高管妒忌心理得到了一定程度的缓解。相较垄断行业企业而言,非垄断行业企业面临的市场竞争更为激烈,在此环境下的高管妒忌心理更强,更可能出于妒忌心理做出非理性投资决策。此外,当高管所处行业景气度较高时,出于对企业前景的看好,妒忌心理不会显著加剧高管的过度投资行为。当高管所处行业景气度较低时,高管容易因工作不顺而产生妒忌不满情绪,并由此盲目扩大公司规模过度投资。基于此,本文认为高管妒忌心理对过度投资的影响更适用于解释非垄断性行业企业与所处行业景气度较低的企业。综上所述,本文认为上市公司应在明晰行业特征对高管妒忌心理影响的机制和考虑行业内高管相对薪酬水平的前提下,完善高管薪酬契约体系,做到高管薪酬公开化与合理化,缓解薪酬差距引发的高管妒忌心理。对于非垄断性行业企业和所处行业景气度较低的企业,上市公司要多加关注高管的主观心理感受,引导高管认识薪酬差距背后的客观原因,改善其由妒忌心理引发的过度投资行为。

与已有的文献不同,本文基于产业经济学的角度,探究行业特征对于高管妒忌心理引发的过度投资的影响。本文的不足在于只检验了行业垄断程度与行业景气度两个因素,未来的研究可以进一步考虑其他行业特征对高管妒忌心理的影响。

【参考文献】

[1] 张敏,吴联生,王亚平.国有股权、公司业绩与投资行为[J].金融研究,2010(12):115-130.

[2] 李永壮.管理者非理性行为对企业投资影响研究[J].南开学报(哲学社会科学版),2014(4):150-156.

[3] 罗宏,曾永良,宛玲羽.薪酬攀比、盈余管理与高管薪酬操纵[J].南开管理评论,2016(2):19-31.

[4] LAZEAR E P,ROSEN S.Rank-Order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89(5):841-864.

[5] GOEL A M,THAKOR A V.Do Envious ceos cause merger waves?[J].Review of Financial Studies,2010,23(2):487-517.

[6] GRUND C,SLIWKA D.Envy and compassion in tournaments [J].Journal of Economics & Management Strategy,2010,14(1):187-207.

[7] 李增泉.激勵机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[8] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[9] MISHRA P.Green eyed monsters in the workplace:antecdents and consequences of envy[C].Academy of Management Annual Meeting Proceedings,2009.

[10] 高明华,杜雯翠.垄断企业高管薪酬:不足还是过度?[J].学海,2010(3):162-168.

[11] 张宜霞,石大鹏.行业垄断、薪酬管制与高管货币性薪酬——基于中国上市公司的实证研究[J].会计之友,2017(1):94-100.

[12] 惠宁,郭淑娟.行业垄断与行业收入差距研究[J].山西财经大学学报,2012,34(8):21-30.

[13] 岳希明,李实,史泰丽.垄断行业高收入问题探讨[J].中国社会科学,2010(3):77-93,221-222.

[14] 朱松,杜雯翠,高明华.行业景气程度、政府支持力度与企业扩张决策——基于中小企业调查问卷的分析[J].财经研究,2013(10):133-144.

[15] SALOVEY P,RODIN J.Some antecedents and consequences of social-comparison jealousy.[J].Journal of Personality & Social Psychology,1984,47(4):780-792.

[16] 吕逸婧,彭贺.工作场所中的妒忌研究综述[J].经济管理,2014,36(9):180-189.

[17] 郑立东,程小可.宏观经济增长、企业竞争地位与商业信用政策——兼与行业特征因素的综合考察[J].财贸研究,2014,25(6):145-152.

[18] COHEN J, COHEN P, WEST S G, et al. Applied multiple regression/correlation analysis for the behavioral sciences,3rd ed.[J].Journal of the Royal Statistical Society,1983,52(4):691.

[19] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

[20] 武鹏.行业垄断对中国行业收入差距的影响.中国工业经济,2011(10):76-86.

[21] 薛爽.经济周期、行业景气度与亏损公司定价[J].管理世界,2008(7):145-150,167.

猜你喜欢

商业经济(2016年3期)2016-12-23

商业会计(2016年16期)2016-11-15

现代经济信息(2016年24期)2016-11-09

商业会计(2016年13期)2016-10-20

现代经济信息(2016年4期)2016-06-20

商业会计(2016年9期)2016-06-06

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08

商业会计(2016年4期)2016-03-11

商(2016年3期)2016-03-11