我国小微企业财务风险的成因分析研究

2017-12-29 00:00:00侯淑源

今日财富 2017年8期

一、绪论

(一) 小微企业财务风险及风险成因

小微企业的财务风险大多为广义上的财务风险,主要指公司由于受到其经营活动中存在的各种无法预料或者难于控制的因素的影响,使得其实际的财务收益与预期的财务收益发生偏离,存在遭受损失的可能性。财务风险反映了企业经营活动各方面对财务所产生的影响。

企业发生财务风险主要是由于面临外部环境的不确定性和内部环境的不确定性。通过阅读文献资料与实例总结分析,本文认为造成我国小微企业财务风险的因素是多方面的,既有政策体制、市场环境等方面的外部因素,也有企业自身结构、内部控制等方面的内部因素。企业经营活动所面临的外部环境十分广泛,主要包括政策环境、经济环境、行业环境等等。内部环境的不确定性主要是指企业在内部生产经营管理过程中所存在的制度、执行等多方面的疏漏和不完善之处。

(二)粗糙集及属性约简理论

粗糙集理论是由波兰学者Z.Pawlak于1982年提出的一种数学方法,其特点是将分类与知识联系起来,提供分类与评价。

利用粗糙集属性约简进行指标筛选的步骤如下:

1.确定指标集。对能够搜集到的相关研究进行分析,确定宽泛的树形集,明确决策属性。

2.数据收集。利用已有的历史数据或现实数据进行分析。

3.定义属性值语义。界定属性值的语义,并对每个属性界定属性值。

4.构建属性约简决策表。属性约简决策表中每一列为一个属性,最后一列是决策属性。表中每一个元素是某个对象在某个指标上的评价值。

5.进行属性约简。根据粗糙集理论进行属性约简,约去冗余属性。

(三)层次分析方法

层次分析法是一种将人类思维方式数学化的研究方法。人在解决问题时,经常将复杂问题分解为不同的影响因素,再将各类影响因素按照其隶属关系聚合成各级层次,形成一种由下至上的多梯度分析模型。

二、小微企业风险成因研究

(一)基于粗糙集的风险成因指标约简

上节得到了小微企业财务风险的内部和外部成因各九点,由于层次分析法在指标在十个左右时,能过够获得最精确的结果,因此需要对上述18个风险成因进行筛选。因为粗糙集的属性约简能保证在去除冗余属性后,不影响原有指标的表征效果,同时能够从大量数据中发现规律性,具有效率高、抗干扰能力强等优点,因此本文选择使用粗糙集属性约简的方法对指标进行精简。具体步骤如下:

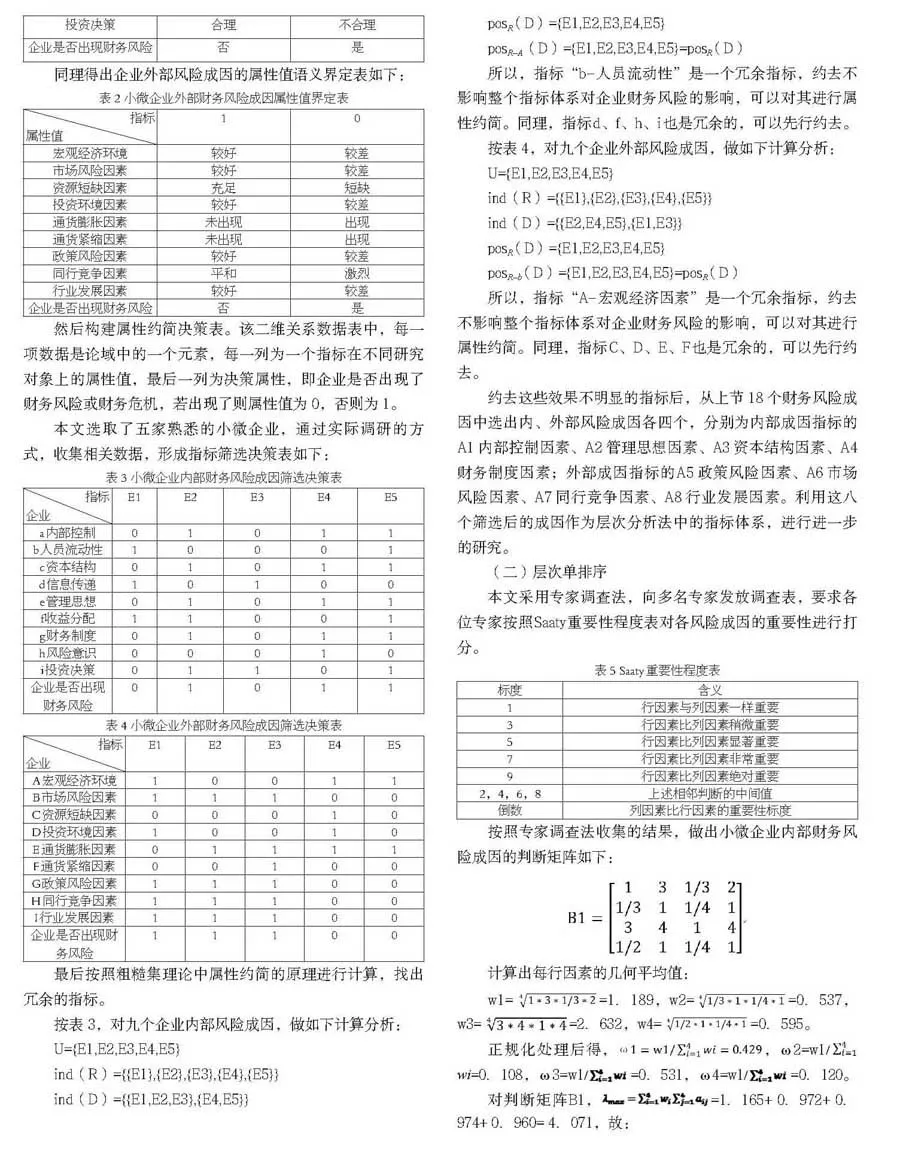

首先对上节确定的18个风险成因进行离散化处理,即定义指标属性值,若某指标超过某一临界值,则称该指标的属性为0,否则为1。首先确定企业内部风险成因的属性值,以企业是否出现财务风险或财务危机作为决策属性,按照实际标准,得到对应的属性值语义界定表如下:

同理得出企业外部风险成因的属性值语义界定表如下:

然后构建属性约简决策表。该二维关系数据表中,每一项数据是论域中的一个元素,每一列为一个指标在不同研究对象上的属性值,最后一列为决策属性,即企业是否出现了财务风险或财务危机,若出现了则属性值为0,否则为1。

本文选取了五家熟悉的小微企业,通过实际调研的方式,收集相关数据,形成指标筛选决策表如下:

最后按照粗糙集理论中属性约简的原理进行计算,找出冗余的指标。

所以,指标“b-人员流动性”是一个冗余指标,约去不影响整个指标体系对企业财务风险的影响,可以对其进行属性约简。同理,指标d、f、h、i也是冗余的,可以先行约去。

所以,指标“A-宏观经济因素”是一个冗余指标,约去不影响整个指标体系对企业财务风险的影响,可以对其进行属性约简。同理,指标C、D、E、F也是冗余的,可以先行约去。

約去这些效果不明显的指标后,从上节18个财务风险成因中选出内、外部风险成因各四个,分别为内部成因指标的A1内部控制因素、A2管理思想因素、A3资本结构因素、A4财务制度因素;外部成因指标的A5政策风险因素、A6市场风险因素、A7同行竞争因素、A8行业发展因素。利用这八个筛选后的成因作为层次分析法中的指标体系,进行进一步的研究。

(二)层次单排序

本文采用专家调查法,向多名专家发放调查表,要求各位专家按照Saaty重要性程度表对各风险成因的重要性进行打分。

按照专家调查法收集的结果,做出小微企业内部财务风险成因的判断矩阵如下:

计算出每行因素的几何平均值:

w1==1.189,w2==0.537,w3==2.632,w4==0.595。

正规化处理后得,,ω2=w1/wi=0.108,ω3=w1/=0.531,ω4=w1/=0.120。

对判断矩阵B1,=1.165+ 0.972+ 0.974+ 0.960= 4.071,故:

通过一致性检验。

同理,做出小微企业外部财务风险成因的判断矩阵如下:

计算出每行因素的几何平均值:

w1==1.861,w2==0.639,w3==0.904,w4==0.931。

正规化处理后得,ω1==0.429,ω2=wi=0.147,ω3==0.209,ω4=wi=0.215。

对判断矩阵B2,=1.001+1.019+0.950+ 1.107=4.077,故:

通过一致性检验。

(三)层次总排序

为得到综合性的结果,本节将计算出A1-A8对小微企业总财务风险的影响权值,该权值即可表示某一成因对企业财务风险得重要性。按权值进行排名后,企业便可以根据排序,针对前几名的风险成因,采取相应的风险防范措施。

根据上表中的数据,容易计算A1(内部控制不力)对企业总财务风险的影响权值为a1=0.241*0.8=0.193,同理计算出a2=0.108*0.8=0.086,a3=0.531*0.8=0.425,a4=0.120*0.8=0.096,a5=0.429*0.2=0.086,a6=0.147*0.2=0.029,a7=0.209*0.2=0.042,a8=0.215*0.2=0.043。

根据计算结果,可以看出对我国小微企业来说,来自企业内部的风险成因明显更加重要,A1-A4四个内部成因指标分别占了总排序的前四名,而来自企业外部的风险成因相比起来则排名没那么靠前。因此,通过层次分析,本文获得了在小微企业中,可能造成企业财务风险的最主要因素是“资本结构不合理”,其次为“内部控制不力”、“财务制度不完善”、“管理思想落后”及并列的“外部政策风险因素”。

三、结语

(一)财务风险及成因的重要性

通过本文的研究,可以发现企业财务风险成因复杂,要求企业必须积极面对问题,通过各种方法尽可能地避免、减少财务风险,提升企业的盈利能力。

(二)针对较重要的风险成因进行防范

在实际情况中,企业面临的财务风险多种多样,造成风险的原因也远远不止文中论述的十几种。企业应实事求是的进行财务风险研究,提出具有独特性的风险成因并针对本企业独有的风险及风险成因提出有效的解决办法。(作者单位为青岛科技大学)