基于实物期权的房地产投资项目经济评估研究

2017-12-29 00:00:00陈世祁

今日财富 2017年8期

一、实物期权的基本原理及其分类

(一)实物期权的概念

期权可以分为金融期权与实物期权。实物期权相对于金融期权来说,实物期权是以某个投资项目的价值的体现,而金融期权则是以金融产品为标的物,企业或者是投资者对经济市场投资项目中的实物项目或者是企业做出对其资产管理和决策的一项的投资方案。

(二)实物期权的基本原理

实物期权的基本原理主要是根据权利与义务不对称、成本与收益不对称以及投资项目的不确定性所具有的价值的思想进行设立的。

1.权利与义务的不对称

实物期权的拥有者能够在有利或者不利的情况下,对期权能够进行执行或者放弃执行的权利。

2.成本与收益的不对称

实物期权的拥有者在进行决策的时候,往往是在其获得较大收益再执行,而不论当前的投资市场情况是如何变化,期权拥有者最大利益的损失只是一笔固定的期权费用。

3.不确定性具有的价值

实物期权认为不确定性的情况往往会有较大的利益价值机会存在,其不确定性越大,所具有的期权价值就会越大。

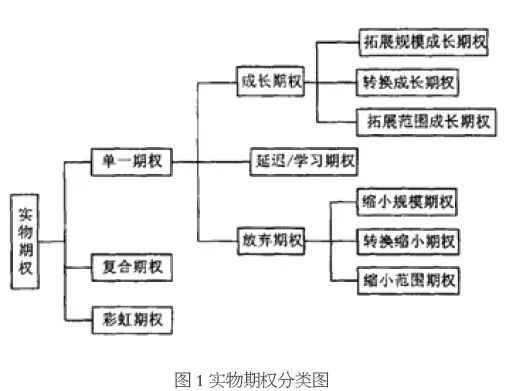

(三)实物期权的分类

当前实物期权主要应用的可分为延迟期权和成长期权。

1.延迟期权

延迟期权主要是期权拥有者在决策的时候可以根据市场的变化情况,在一定的时间期限内对投资项目进行推迟执行,直到期权拥有者觉得自身能够获取最大投资价值的时候在进行投资。

2.成长期权

成长期权主要是通过分期开发的方式,在不同的阶段进行不同的投资规模,以降低投资的风险。

3.其他的期权

其他的期权还包括:放弃期权、复核期权以及彩虹期权,其中放弃期权与成长期权、延迟期权称为单一期权,实物期权的分类如下图1所示。

图1 实物期权分类图

二、传统投资评估方法存在的不足以及实物期权方法具有的优势

(一)传统投资评估方法存在的不足

传统投资评估方法不同于实物期权的方法在于传统的投资评估方法是种静态的分析方法,首先其能够准确估算出项目在寿命的期限内产生出的现金流量以及相应的贴现率,但是无法考虑到其他项目或者是战略价值之间协同的作用;其次是房地产项目的开发或者是投资都是存在较大的风险性和不确定性的,而传统的投资评估方法针对的项目是独立的,并且项目在其有限期间内,内外的环境要保持在预期内的不变状态;最后是企业或者投资者对于投资是不可以推迟的,需要马上根据评估的结果进行操作,并且当外部环境发生一些突发状况的时候,无法做出决策变更,使得房地产投资的风险管理以及战略性决策无法灵活和合理做出调整。

(二)实物期权方法具有的优势

1.拥有决策选择性

实物期权方法因其引入期权的理论,使其能够在投资的过程中,根据投资的方向发展,在不同的决策中做出自己认为觉得能够获得最大价值投资的选择。

2.拥有参考标准

实物期权的方法拥有金融市场的参考标准,对市场投资中的损失或者收益进行评价,使得其项目投资更具有客观性与可比性。

3.能够系统反应投资信息

实物期权的方法能够通过系统反应出项目投资风险与价值的信息,使得投资决策有所依据。

三、实物期权在房地产投资项目经济评估中的方法模型及其应用

(一)实物期权在房地产投资项目经济评估中的方法模型

实物期权在房地产投资项目经济评估中的方法模型主要可以分为B-S模型以及二叉树模型,前者是应用了偏微分方程,而后者是基于动态的规划方法,其主要是由Ross、Cox、Rubinstein构造的。

实物期权方法实例应用

1.案例背景

某房地产公司,2009年在A区拍的一块土地,建造普通的标准住宅,其普通住宅的占地面积有15600平方米,商铺的占地面积有87000平方米,其公司的决策点在2009年12月,而开始建设房屋的时间计划在2010年6月,将第一期的开盘时间定在2011年4月份,公司对于销售回款的估算情况为:在2010年为10%;在2011年为50%;2012年为30%;2013年为10%。

2.按照NPV的方法进行评估该项目的价值

该房产的普通住宅价格设定在6500元/平方米,商铺价格设定在10500元/平方米,则其全部出售后的销售总额为:156000*6500+87000*10500=1972750万元。该房产项目的总投资为10亿元,自有的资金成本有5亿元,占总成本的50%,所贷款的金额也为5亿元,也占总成本的50%,该房地产企业的平均收益在15%,而贷款的银行的贷款利率为5.28%,计算的所得税率为25%,企业的营业税税率为5%,通过NPV的方法进行评估该项目的价值,得下表1所示其企业的见现金流量计算表可知,该房地产企业所投项目的價值为-24488.91万元,从评估计算得出是负价值,因而该房地产企业不会对此项目进行投资。

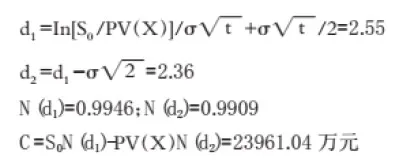

3.运用失误期权的B-S模型期权定价法

运用失误期权的B-S模型期权定价法对上述案例进行分析计算,得出第二期的楼盘现金流

再由其模型计算得:

结果得出该项目的期权价值为23961.04万元。因此可见传统的评估方法对该房产项目的价值低估了。

四、结语

总而言之,对于新时代变化下的房地产投资项目经济的评估,不能单单依照传统的评估方法进行计算,应进行多方面的计算,使计算结果计算更为准确。(作者单位为广东万诚房地产土地评估有限公司)