山东、福建两省《降低实体经济企业成本工作方案》落实情况的调查报告

2017-12-28 01:15中国财政科学研究院2017年降成本东部调研组

财政科学 2017年10期

中国财政科学研究院2017年“降成本”东部调研组

山东、福建两省《降低实体经济企业成本工作方案》落实情况的调查报告

中国财政科学研究院2017年“降成本”东部调研组

通过对山东、福建两省,济南、潍坊、福州、福清四市,数十家企业的调研,调研组认为,两省认真贯彻落实了国务院制定发布的《降低实体经济企业成本工作方案》,积极主动作为,阶段性完成了国务院提出的“降成本”的总体目标。但是,由于降低企业成本牵涉社会经济的方方面面,环环相扣,属于系统工程,降本增效过程受到内外部复杂因素的影响,包括宏观经济回暖、原材料价格上涨较快,货币政策总体偏紧、利率上行,人口红利耗尽等基本面因素,能源市场体系建设不健全、金融结构性缺陷等体制机制因素,以及一些短期政策性反向因素,导致当前降成本的政策红利被部分抵消或者效力发挥迟滞,两省仍然存在一些推动企业成本居高不下或持续上涨的因素和问题,未来政策优化落实的空间仍有余地。预期随着政策的进一步完善与落实,“3年左右使实体经济企业综合成本合理下降,盈利能力较为明显增强”的降成本工作目标基本能够实现,有利于进一步推进两省供给侧结构性改革的深入。

供给侧改革 降成本 政策评估分析

降低实体经济企业成本是党中央、国务院积极应对当前经济下行、推进供给侧改革、助力实体企业转型升级的重要举措。2016年8月,为落实党中央、国务院的决策部署,切实抓好各项工作任务的组织落实,确保取得成效,国务院发布了《降低实体经济企业成本工作方案》(国发[2016]48号,以下简称48号文),要求全国各省、自治区、直辖市人民政府、国务院直属机构认真贯彻执行。地方各级政府积极响应党中央、国务院号召,深入贯彻国发48号文精神,针对本地企业实际情况,制定落实了一系列的降成本措施。发文至今已近一年,各地落实措施是否取得预期成效,能否力争实现48号文提出的“经过1-2年努力,降低实体经济企业成本工作取得初步成效,3年左右使实体经济企业综合成本合理下降,盈利能力较为明显增强”总体目标,需要认真总结工作经验,特对落实情况进行实地调研、考察成效。

调研组分别选择国企与民企较多的山东、福建两省作为东部经济发达地区的样本省份,采取与省、市两级政府各部委办座谈、与各行代表性企业及行业协会主要负责人面谈、到实体企业走访、发放问卷调查表等点面结合的方式全面、详实地了解各地政府在降低企业各类成本方面采取的主要措施、目前的成效以及面临的困难等等,行业涉及有色金属冶炼、大型机械制造、化工、电子科技等多产业领域,贯穿原材料到终端消费品全产业链,涉及大中型国企、民营企业等多种所有制类型企业。调研覆盖面兼具典型性和代表性,调研结论基本反映两省实际情况。

一、国发48号文关于“降成本”的总体要求

国务院制定发布的《降低实体经济企业成本工作方案》对于各地落实降低企业成本的工作提出了明确的目标任务。总体目标是“经过1-2年努力,降低实体经济企业成本工作取得初步成效,3年左右使实体经济企业综合成本合理下降,盈利能力较为明显增强”,并将总体目标进一步分解到企业运营过程中涉及到的税费成本、融资成本、制度性交易成本、人工成本、能源成本以及物流成本,分别提出了各自的具体工作目标。

(1)税费成本。48号文提出企业税费负担要合理降低。全面推开营改增试点,年减税额5000亿元以上。清理规范涉企政府性基金和行政事业性收费。

(2)融资成本。实体经济企业融资成本要有效降低。企业贷款、发债利息负担水平逐步降低,融资中间环节费用占企业融资成本比重合理降低。

(3)制度性交易成本。制度性交易成本要明显降低。简政放权、放管结合、优化服务改革综合措施进一步落实,营商环境进一步改善,为企业设立和生产经营创造便利条件,行政审批前置中介服务事项大幅压缩,政府和社会中介机构服务能力显著增强。

(4)人工成本。人工成本上涨得到合理控制。工资水平保持合理增长,企业“五险一金”缴费占工资总额的比例合理降低。

(5)能源成本。企业能源成本要进一步降低。企业用电、用气定价机制市场化程度明显提升,工商业用电和工业用气价格合理降低。

(6)物流成本。企业物流成本要实现较大幅度降低。社会物流总费用占社会物流总额的比重由目前的4.9%降低0.5个百分点左右,工商业企业物流费用率由8.3%降低1个百分点左右。

在争取1-3年实现上述目标的总体要求下,国发48号文同时提出了开展工作时应切实把握的五大原则,对落实工作中可能发生的问题预先提出了工作尺度与工作方向。五大原则的实质是指出“降成本”作为当前的一项重要工作,不能以偏概全,要着眼长远发展、要尊重市场优胜劣汰规律、要发挥企业内部挖潜积极性、不得牺牲供给质量换取低成本。

二、山东、福建两省降本增效的主要措施

为贯彻落实党中央、国务院加快推进供给侧改革的重大决策部署,提升企业发展竞争力,山东、福建两省在省级政府层面制定发布了《关于减轻企业税费负担降低财务支出成本的意见》(鲁政[2016]10号)、《山东省人民政府关于进一步降低实体经济企业成本的实施意见》(鲁政发[2017]6号)、《关于降低企业成本减轻企业负担的意见》(闽政[2016]21号),针对企业税费成本、制度性交易成本、融资成本、人工成本、用能成本、物流成本等提出了具体实施意见,要求各市、县(区)人民政府,管委会和省直各相关部门按照文件确定的责任分工,由牵头部门(第一责任单位)尽快制定本地区、本部门的落实意见,并组织实施。两省各市、县区人民政府根据两省《意见》,进一步结合本地实际,组织、实施“降成本”的具体措施,将中央《工作方案》(即国发48号文)、省级政府的实施《意见》落实到位。

(一)全面合理降低企业税费负担

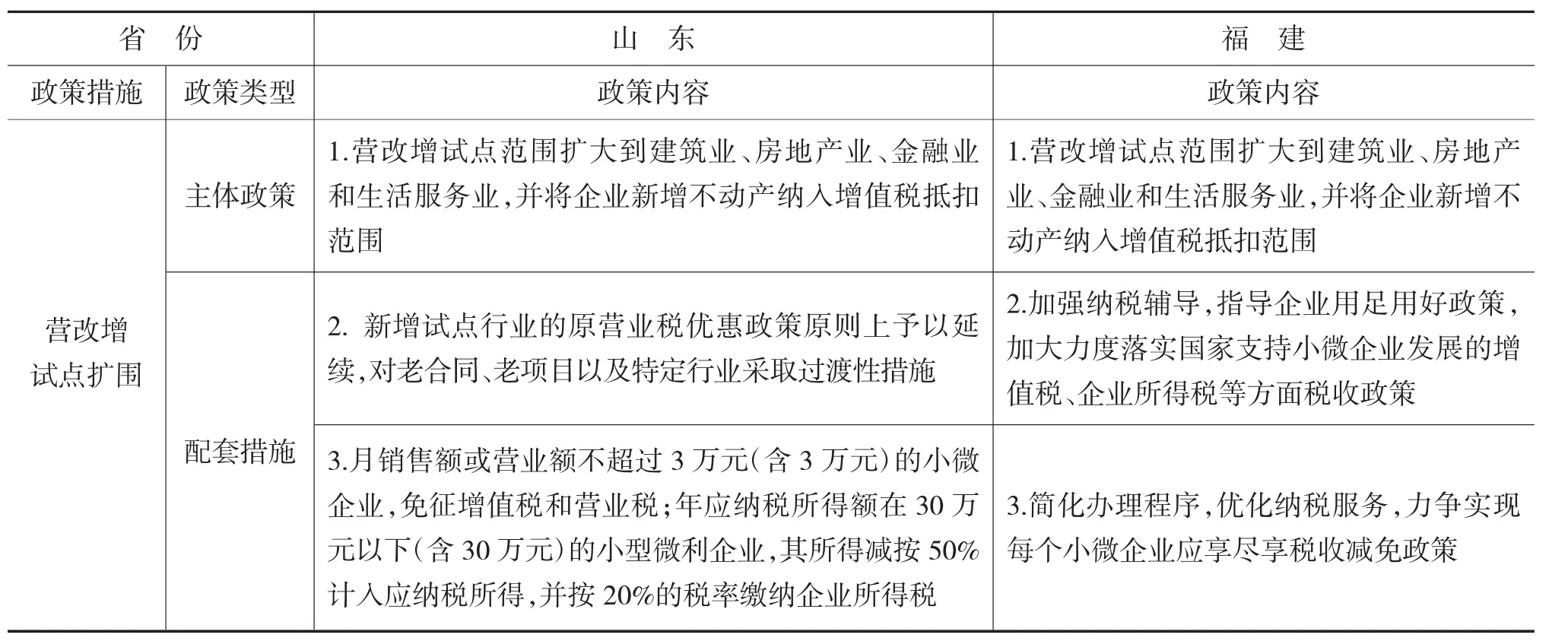

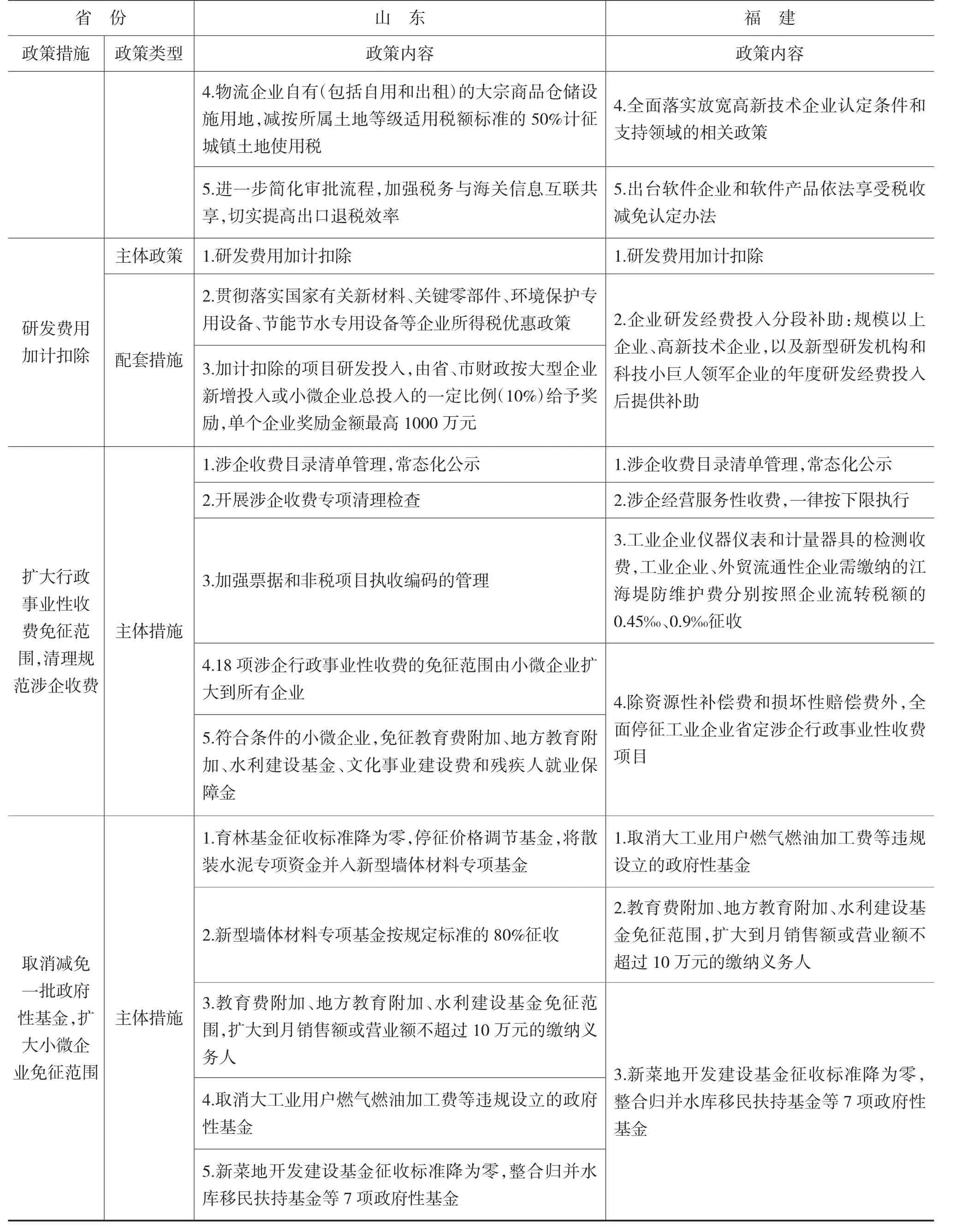

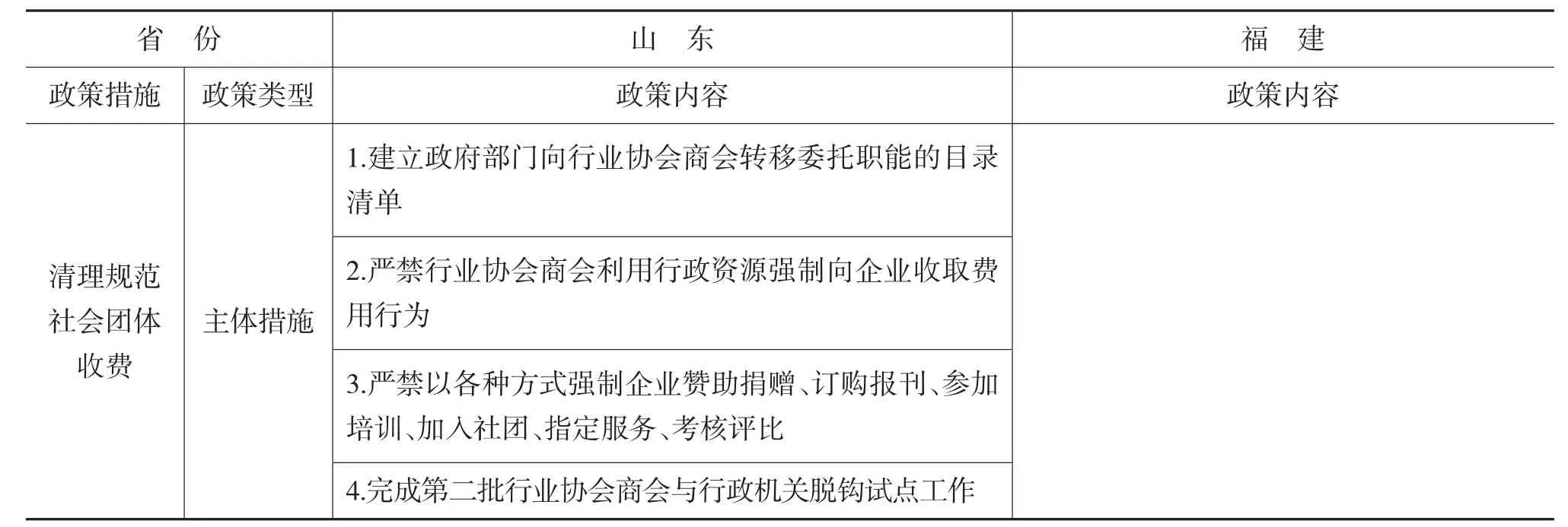

山东、福建两省政府围绕《工作方案》(即国发48号文)提出的“通过全面推开营改增试点,确保所有行业税负只减不增;落实好研发费用加计扣除政策,修订完善节能环保专用设备税收优惠目录;扩大行政事业性收费免征范围,清理规范涉企收费;取消减免一批政府性基金,扩大小微企业免征范围”等四大类政策,逐一细化落实相关政策(参见表1)。同时,为确保行业税负只减不增,两省还根据税费减负过程中存在的各类问题采取分类施策的方式制定了相应的补足性、补偿性措施,例如对新增试点行业采取过渡性措施、力争企业应享尽享税收优惠政策、财政补助企业研发投入、清理规范社会团体收费等政策,力求对因配套政策不到位而导致税负增加的企业实现“失之东隅、收之桑榆”的补偿效果,增强企业尤其是小微企业税负减免的获得感。此外,山东省根据各行业经济运行情况,适当下调行业税负预警值,运用指标控制方式将政策实效数字化、可视化,确保措施执行持续有效。

表1 山东、福建两省落实合理降低企业税费负担相关政策

续表

续表

(二)综合治理有效降低企业融资成本

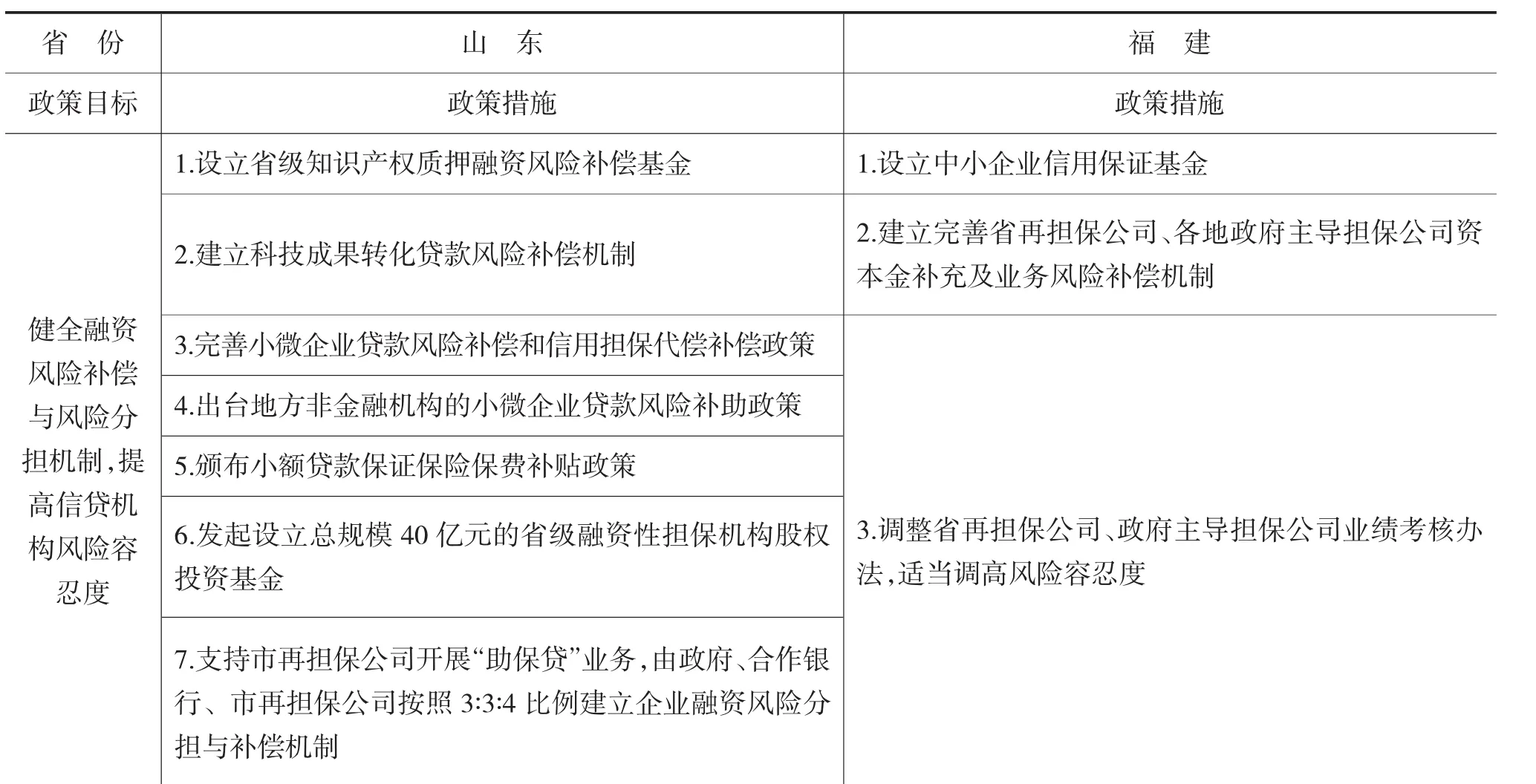

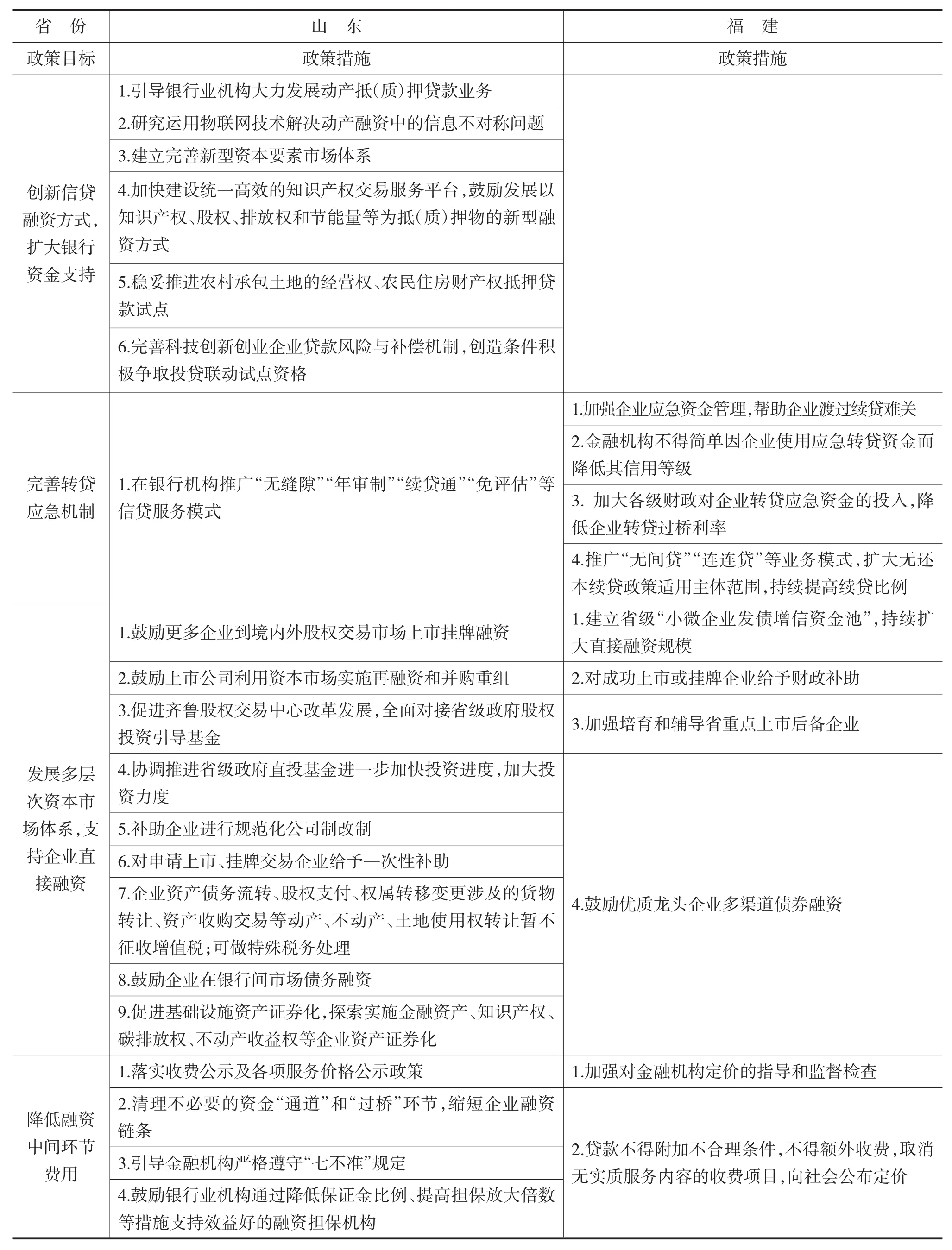

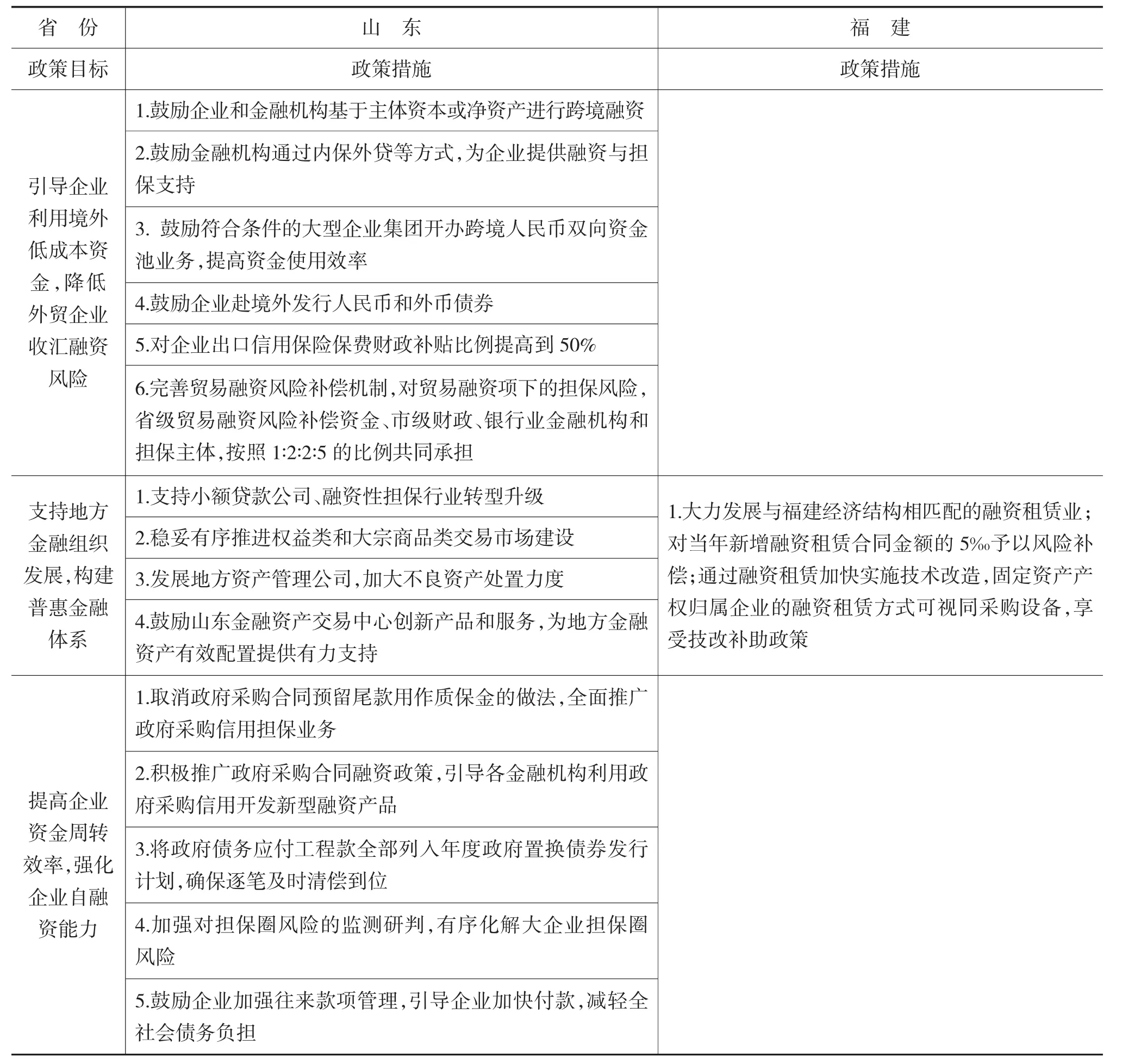

目前,我国企业融资成本形成的市场化程度相对较高,因此,降低企业融资成本必须妥善处理政府和市场的关系,在尊重市场规律的基础上,采取综合施策的方式,推动企业融资成本的有效降低。总体看,山东、福建两省主要从以下9个方面采取措施(参见表2):(1)健全融资风险补偿与风险分担机制,提高信贷机构风险容忍度;(2)创新信贷融资方式,扩大银行资金支持;(3)完善转贷应急机制;(4)发展多层次资本市场体系,鼓励企业直接融资;(5)降低融资中间环节费用;(6)规范市场运行机制,合理引导资金流向;(7)引导企业利用境外低成本资金,降低外贸企业收汇融资风险;(8)支持地方金融组织发展,构建普惠金融体系;(9)提高企业资金周转效率,强化企业自融资能力。

表2 山东、福建两省降低融资成本政策

续表

续表

(三)多措并举降低制度性交易成本

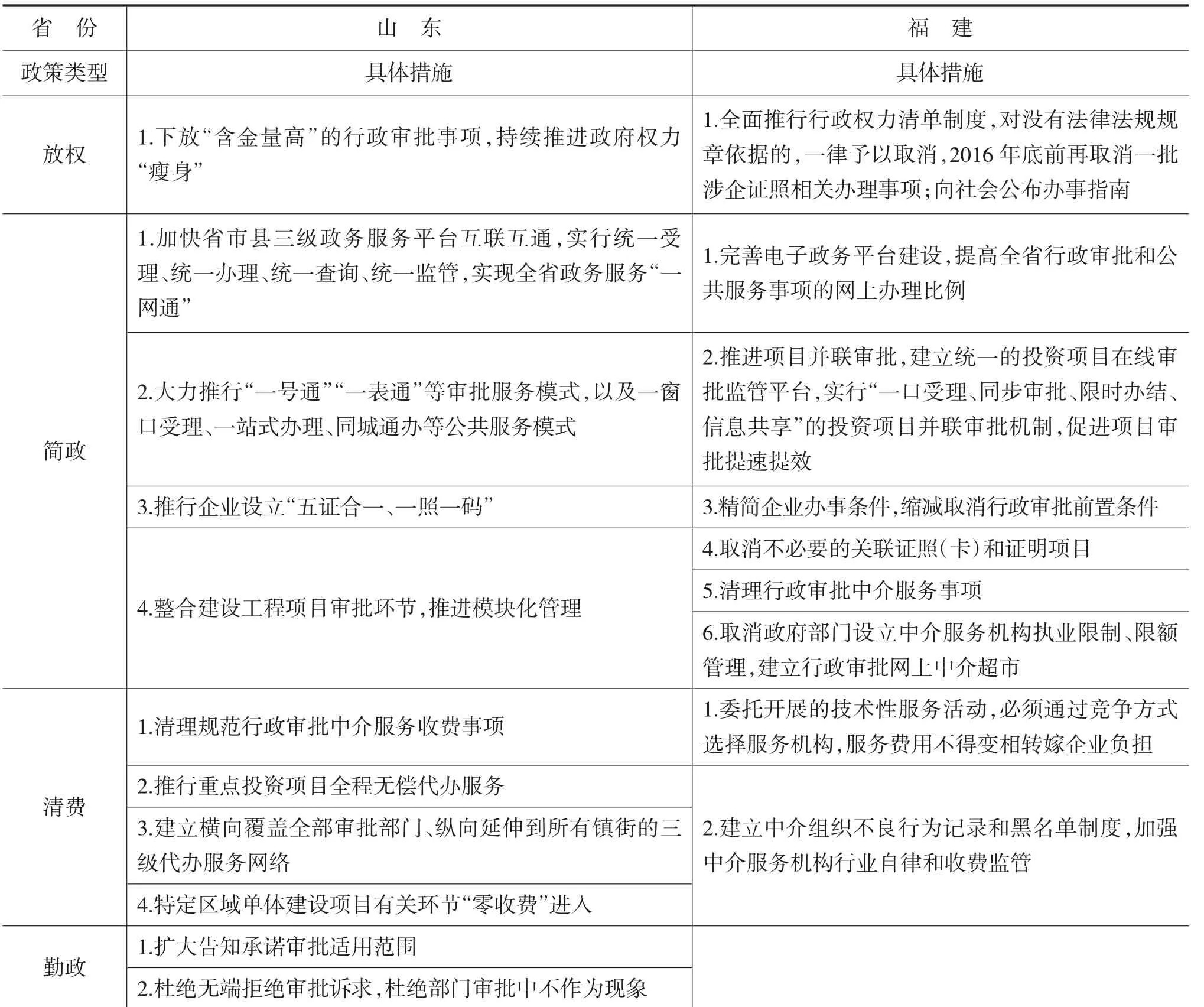

降低制度性交易成本有利于打破地域分割和行业垄断,加强公平竞争市场环境建设,优化制度设计和政策体系,创造良好的营商环境。山东、福建两省基本围绕“放权、简政、清费、勤政”四个方面全力降低制度性交易成本,制定了一系列降低制度性交易成本的政策(参见表3)。其中,“放权”以建立权力清单,持续推进政府权力“瘦身”,下放“含金量高”的行政审批事项为基本内容;“简政”以精简审批环节,完善电子政务为主要方式;“清费”以清理规范收费服务项目,实施清单管理为重要手段;“勤政”以明确承诺审批事项、限时办结,杜绝无端拒绝审批诉求的不作为现象为基本要求。总体看,“放权”是方式,“简政”是目标,“清费”是手段,“勤政”是要求。

表3 山东、福建两省降低制度性交易成本措施

(四)统筹兼顾合理降低人工成本

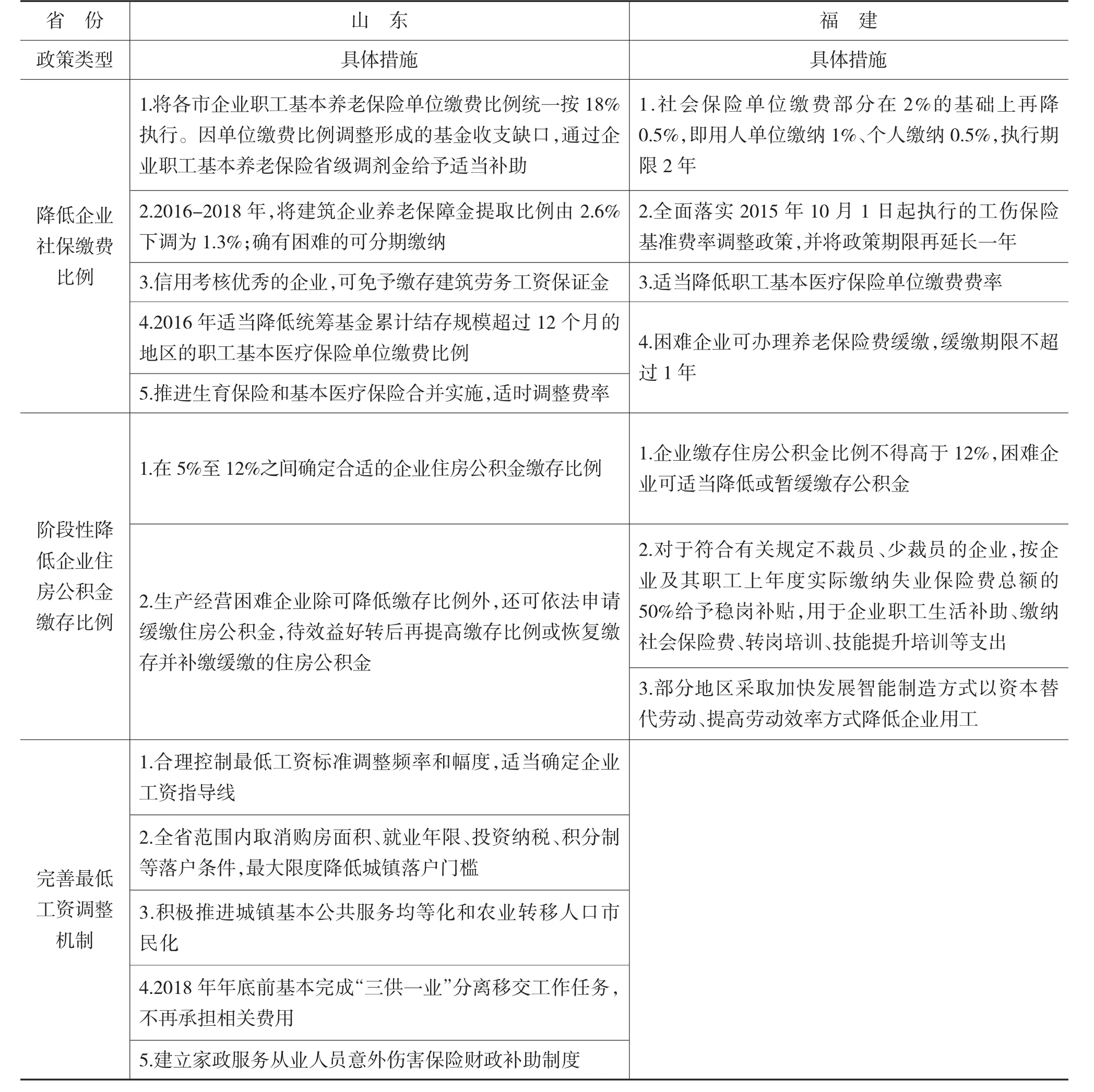

企业人工成本和企业职工收入是一枚硬币的两面,如何避免当前企业人工成本增长成为压垮企业的最后一根稻草,同时又能确保居民收入合理增长,是一个需要精准把握尺度、统筹兼顾的难题。山东、福建两省按照中央的指导思路,紧扣企业社保缴费比例、住房公积金缴费比例、最低工资调整机制三项影响人工成本高低的重要因素分类施策合理降低企业用工成本。通过“降、缓、免、补”综合施策、标本兼治、远近结合,确保既达到缓解企业人工成本持续上涨的急症效果,同时又不留下社会保障资金长期入不敷出的后遗症。具体政策如表4所示。

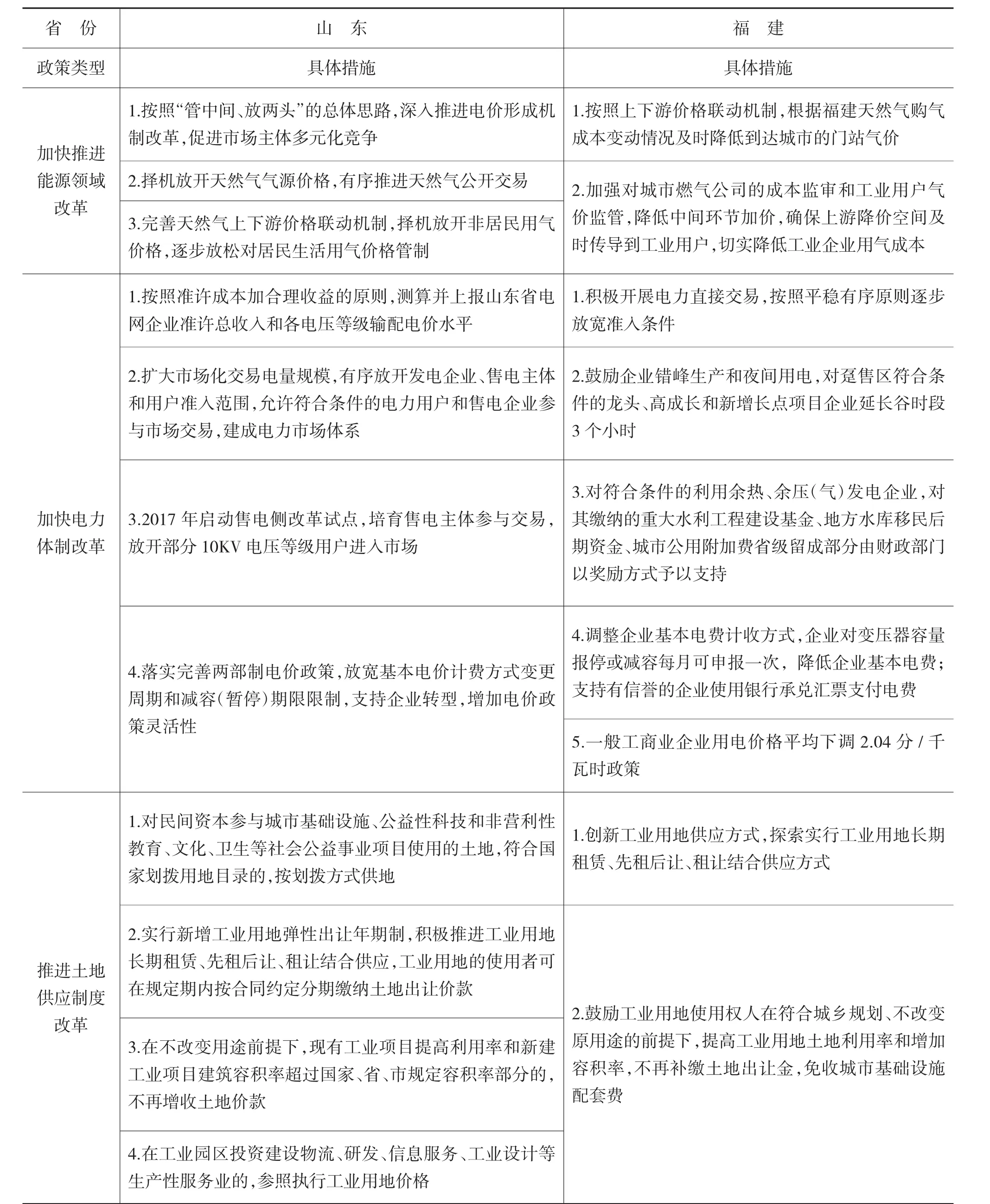

(五)分类施策降低企业用能用地成本

降低企业用能用地成本涉及能源价格改革和土地供应制度改革。山东、福建两省紧紧围绕放开能源供给竞争性领域和环节价格管制、新形成充分竞争机制、扩大市场化交易、提高价格灵活性为基本方向,分类施策逐步完善能源价格形成机制。两省企业用地成本的降低则通过完善土地供应制度、创新土地价款缴纳方式将企业短期大额土地购置资金支出分摊为长期小额租金支出,降低企业短期流动资金压力,以时间换取空间。目前,两省采取的主要措施如表5所示。

表4 山东、福建两省合理降低人工成本政策措施

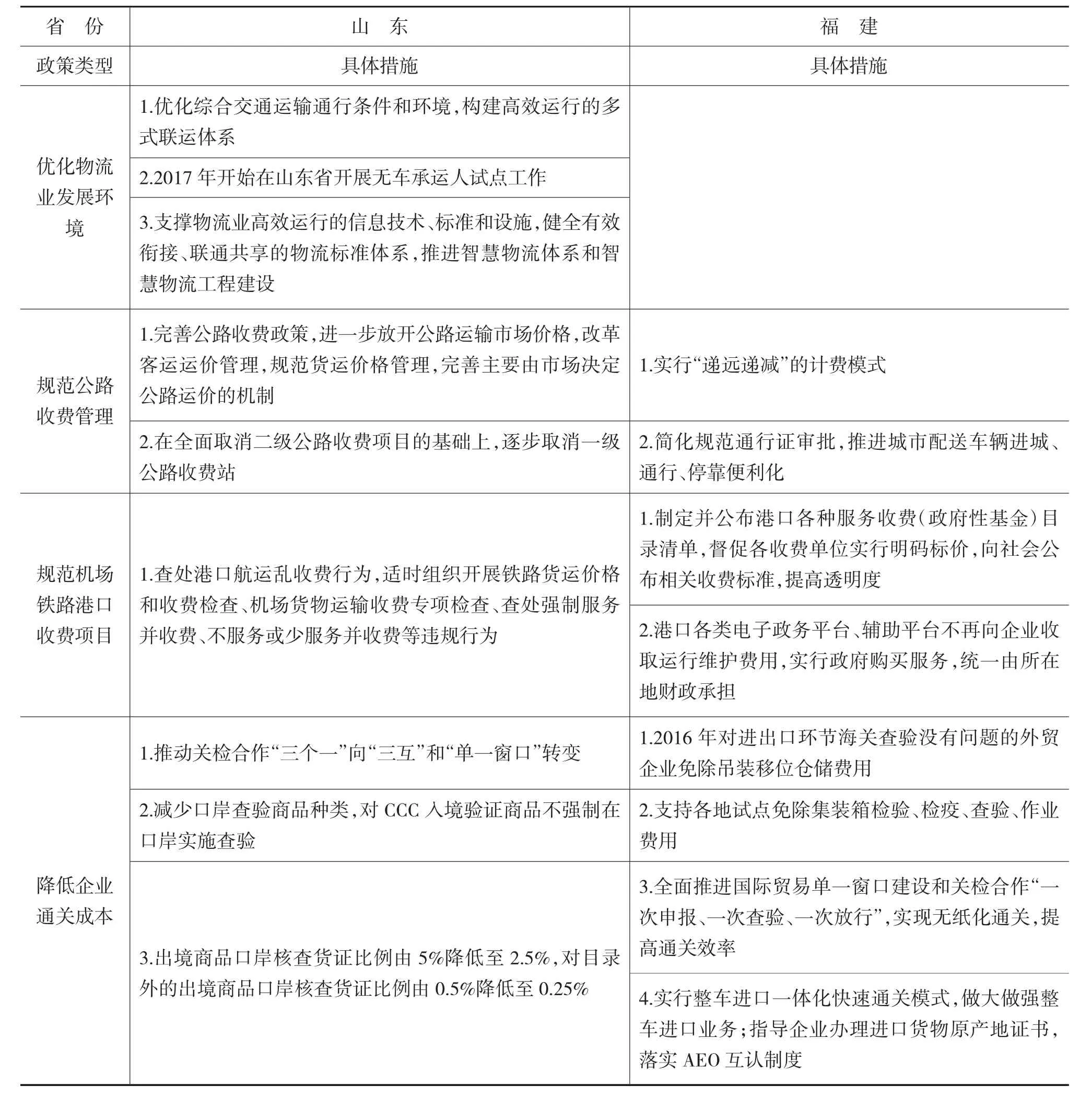

(六)较大幅度降低企业物流成本

物流成本上升是当前企业反映比较突出的问题。山东、福建两省通过优化物流环境、规范物流收费、提升通关效率、推进智慧物流管理体系建设向物流行业要效益,降低企业物流成本。具体措施参见表6。

表5 山东、福建两省分类施策降低企业用能用地成本

表6 山东、福建两省降低企业物流成本政策

(七)助力企业挖潜改造,提升创新能力

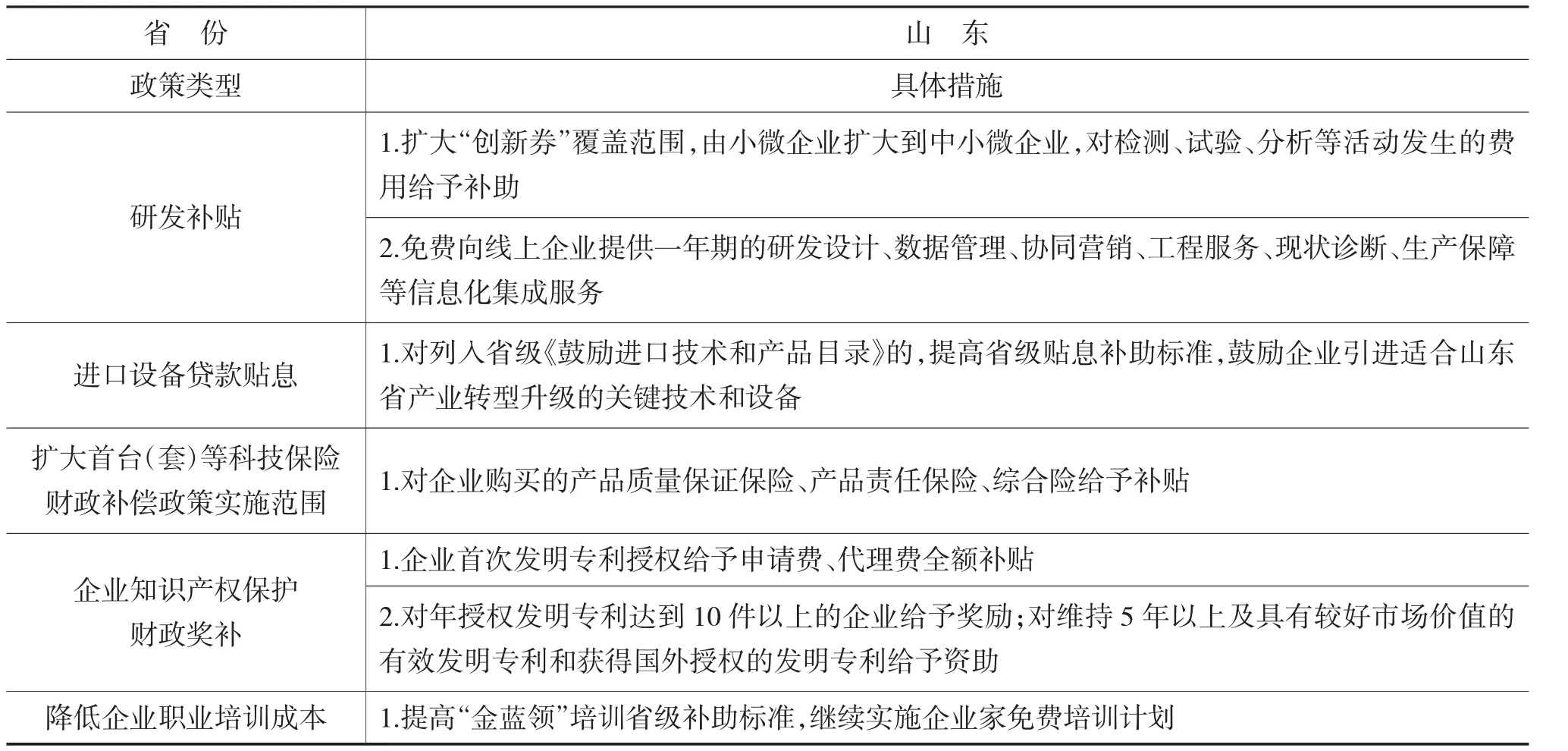

降低企业成本不仅需要通过优化外部环境降低外部成本,而且需要通过引导实体经济企业采取提升生产效率、提高管理水平、加快技术创新等挖潜增效措施,降低企业内部成本。山东省在推动企业挖潜改造、提升企业创新力方面采取了包括研发补助、设备进口贷款贴息、首台(套)科技保险补贴、专利保护财政奖补、小微企业创业补助、企业职业培训补助等一系列支持措施(参见表7),取得了较好的成效。

表7 山东推动企业挖潜改造提升创新力政策

三、山东、福建两省降本增效政策评估:成效与问题

山东、福建两省在近一年的降低实体经济企业成本的工作中积极采取措施,综合施策、多措并举,取得显著成效。但是,由于降低企业成本牵涉社会经济的方方面面,环环相扣,属于系统工程,降本增效过程受到内外部复杂因素的影响制约,需要循序渐进。因此,目前两省仍然面临一些推动企业成本居高不下或持续上涨的因素和问题。总体看,两省成绩斐然,但仍有改进空间。

(一)两省降本增效取得的成效

1.山东省取得的成效。山东省委、省政府高度重视“降成本”,积极筹划,主动作为,围绕降低企业税费负担、社保支出、融资成本等方面,推出了含金量较高的“定向、定期、精准、有力”的政策措施,效果初步显现,全年减轻企业负担约600亿元。

(1)减轻企业税费负担。2016年营改增减税规模达327亿元,所有试点税负只减不增;全年减免小微企业增值税、营业税、所得税约69亿元;31种资源品目中已有23种完成从价计征,矿产资源补偿费降为零,价格调节基金停征;16个市降低城镇土地使用税税额标准,初步测算为企业减轻税负约32亿元;落实加计扣除政策,每年企业研发费用加计扣除额约120亿元,减免税款约30亿元;累计认定4692家高新技术企业,年减免税约76亿元;省级涉企行政事业收费项目实现“零收费”,每年可减轻企业收费负担约100亿元。

(2)企业社保缴费比例有所下降。全省企业职工基本养老保险缴费比例统一为18%,比国家规定低2个百分点;职工基本医疗保险统筹基金累计结余超过12个月支付能力的统筹地区,阶段性下调单位缴费比例;生育保险基金结余超过9个月支付能力的统筹地区,阶段性下调单位缴费比例,全省12个市将缴费比例由1%下降至0.5%以内;建筑企业养老保障金提取比例由2.6%下调至1.3%。

(3)企业融资便利性提升,财政支持力度增大。工业企业利息支出等融资成本降低。2016年,山东工业企业利息支出占主营业务收入比重为0.84%,比2015年降低0.18个百分点。建立了多层次风险补偿机制,建立知识产权质押融资、小微企业贷款风险补偿和融资担保代偿补偿机制。全年26家金融机构新增小微企业贷款1808亿元。支持小额贷款公司“支农、支小”发放小额、分散贷款,贷款余额564亿元,90%投向“三农”与“小微”企业。财政补贴企业改制中介费用实际发生额的50%,企业上市事后奖励变为事前补助,按照募集资金金额的2%一次性给予补贴。2016年底,全省有10278家企业完成规范化公司制改制,为对接资本市场奠定基础。“新三板”挂牌企业新增234家。设立了省级融资性担保机构股权投资基金,促进融资担保行业转型升级。截至2017年2月末,国资背景的融资担保机构数量达到187家。引导民间融资规范发展,2017年2月末,全省获得业务许可的民间融资机构473家,注册资本248.7亿元。健全权益类和大宗商品类交易市场建设。目前,全省(不含青岛)权益类交易场所已达17家,开展股权质押融资、农村两权抵押融资。大宗商品交易11家,交易品种涉及农产品、能源、化工等领域。齐鲁股权交易中心,作为山东省中小企业融资平台,截至2017年2月底,挂牌企业达1936家,市值709亿元,帮助企业各类融资超过320亿元。发展地方资产管理公司2家,其中省金融资产管理公司累计投资179.77亿元,收购金融机构不良债权683.83亿元,累计处置239.35亿元。

(4)企业挖潜改造积极性增加,创新能力提升。“创新券”政策已扩大至中小微企业,2016年有1958家企业预约共享科学仪器设备16013次,省级落实“创新券”补助金额4825万元。全省补贴首台(套)设备及零部件保险补偿资金1.7亿元。统筹安排小微企业创业创新公共服务资金4亿元,支持济南、青岛2个全国小微双创示范城市和11个省级示范基地,改善小微企业公共服务。

(5)剥离企业办社会职能,降低企业发展成本。启动国有企业职工家属区“三供一业”分离移交工作。安排资金45亿元,促进了企业精干主业,降低发展成本。

2.福建省取得的成效。2016年,按照党中央、国务院推动供给侧改革、降低实体经济企业成本的决策部署,积极履行降成本主体职责,从制定配套措施、推动普遍性降费、整治违规行为、完善工作机制等方面,全面开展各项降成本工作,取得阶段性成果。2016年全省共减税降费约370亿元。

(1)企业税费负担有所减轻。营改增试点扩围,全面落实小微企业增值税和营业税优惠,全面落实各项企业所得税优惠政策,共降低企业税负212.87亿元,取消、合并收费项目28项,对小微企业免征28项,全面停征省定涉企行政事业收费,落实国家扩大18项行政事业收费免征范围,共计减少涉企行政事业收费约16.04亿元。

(2)企业社保缴费比率降低。全省失业保险单位缴费率降至1.5%。全面落实现行工伤保险基准费率,并延长至2018年12月31日,涉及企业27.3万家。严格执行企业住房公积金缴存比例不高于12%的规定。厦门市基本养老保险企业缴费比率降至12%,缴费基数下限下调至最低工资标准。莆田市职工医疗保险单位缴费比率从7.3%下调至6%,降幅全省之最。据测算,以上措施约降低人力资源成本49.8亿元。

(3)减轻企业用能成本负担。降低一般工商企业电价2.04分/千瓦时,开展电力直接交易223亿千瓦时,执行趸售区峰谷电价涉及电量115亿千瓦时,落实增产增效用电奖励。以上措施共减轻工业企业用电用能负担30.15亿元。

(4)企业物流成本负担有所减轻。全面推进国际贸易单一窗口建设和关检合作“一次申报、一次查验、一次放行”,实行无纸化通关,提高通关效率。不再收取进出口企业报检软件服务费、通讯平台费等。以上措施约减轻企业负担5.8亿元。

(5)企业融资成本降低。各级政府设立应急周转资金78.72亿元,累计周转总额1714.83亿元,共为9851家企业提供“过桥”周转。按月息2%估算,年可减轻企业负担7.5亿元。引导银行业机构继续扩大“无间贷”“连连贷”等无还本续贷产品机构覆盖率接近100%,2016年客户数、余额分别比年初增长67.2%、78.8%,累计为企业节约融资成本15亿元。通过自贸试验区金融开放创新降低企业融资成本,可降低成本约0.8-1个百分点。

(二)两省降本增效仍存在的问题

根据两省调研资料显示,企业目前反映比较突出的问题集中在以下几个方面:

1.人工成本仍在逐年攀升。近年,国家虽然调整企业五险一金交费比率,但随着每年基数的快速提高,用工成本逐年上升趋势仍然明显。部分高技术行业、劳动密集行业以及低端重工行业人工成本增加幅度较大。山东全省重点工业企业问卷调查数据显示,2016年四季度企业工作人员每月人均报酬为3479元,比2015年同期提高204元。青岛市反映辖区内66%的企业综合人工成本上涨,部分企业转投海外。人工成本快速增长的主要原因是我国人口红利正在逐步耗尽,人口结构逐步失衡(人口老龄化),人力资本投入与居民消费支付持续增长,劳动人口收入预期持续上升,劳动力供给结构不合理、收入结构不均衡导致的成本推动型的工资增长,以及一些社会保障制度性因素的影响。这些因素相互交叠进一步加速了人工成本上升的趋势。

2.企业税费负担略有减轻,但依然是影响企业成本高低的主要组成部分。2016年,山东全省工业企业上缴税金总额占主营业务收入比重为3.1%,比2015年下降0.6%;福建全省共减税降费370亿元;企业税费负担有所减轻。但是,总体看,企业目前运营过程中仍需要缴纳包括增值税、消费税、企业所得税、资源税、城镇土地使用税、房产税、城市维护建设税、耕地占用税、土地增值税、车辆购置税、车船税、印花税、契税、关税、船舶吨税等18个税种的税收,在此基础上,还需交纳各种政府性基金、行政事业性收费以及涉企经营性收费。虽然,不是每个企业都需要缴纳所有税费,但企业缴纳的税费仍是企业主要的成本构成,多数企业对比利润与上缴的税费,仍然感觉税费负担较重。此外,一些税费优惠政策落实不到位、难落实也是导致企业税费减免获得感较少的原因之一。

3.物流成本上涨明显。由于运输业人工成本上升,加上过路费、过桥费等因素影响,货车租赁费用增加,运输成本上升。尤其是2016年9月国家出台《超限运输车辆行驶公路管理新规》后,整治货车超载超限力度加大,企业运输成本大幅增加。分行业看,能源原材料工业、设备制造业以及消费品行业运输成本增加较快。据山东日照五征集团反映每年将增加公路运输成本2亿元,上涨幅度达67%。泰安市反映一些企业为降低公路运输费用,增加火车运输比重,造成火车运力紧张,铁路局也相应上调运输价格。整治货车超载超限具有切实而且紧迫的重要性,但需要综合施策、完善配套措施,降低物流运输单价,确保政策负面效应最小化。此外,多式联运和信息化水平偏低、货物中转装卸消耗过大、运行效率低也是导致物流成本居高不下的重要原因。

4.用能成本居高不下。当前,我国企业用能成本相比美国等国际经济发达地区仍然偏高。企业用电、用气定价机制的市场化程度不高,能源价格构成不透明,电量交易市场不发达,峰谷分时电价调整政策不完善等因素导致当前企业用能成本居高不下。

5.制度性交易成本仍有较大下降空间。虽然山东、福建两省省级政府均宣称省级涉企行政事业性收费已经实现“零收费”,但是行政审批环节不够精简、政府市场管理缺位与越位、中介收费不规范、政策不透明、信息不对称、社会信用体系建设不健全等问题依然存在,降低制度性交易成本的空间依然很大。

6.融资难问题没有得到根本缓解。当前,商业银行普遍将防治风险放在金融治理的首位,小微企业贷款难、贷款贵、资金链紧张问题仍比较突出。尽管中央与省政府出台了一系列金融支持工业稳增长、调结构的重要举措,要求银行机构对优质企业续贷,但银行仍然普遍采取大额授信权限上收总行的集中管理模式,采取“一刀切”的限贷政策,抽贷、断贷现象严重。小微企业融资难问题没有得到全面缓解。

7.扶持政策落实不到位。两省在降低企业成本过程中,出台了一系列包括税费减免、财政奖补在内的扶持政策。但是,由于信息渠道不通畅、政策宣传不到位、担心事后审查、政策申请费时耗力、政策优惠获得感不足等诸多原因,使得很多企业,尤其是小微企业,往往对政策的知晓率较低或者积极性不高,最终导致扶持政策落实不到位。

四、调研总结

通过对山东、福建两省,济南、潍坊、福州、福清四市,数十家企业的调研,调研组认为,两省四市认真贯彻落实了国务院制定发布的《降低实体经济企业成本工作方案》,积极主动作为,阶段性完成了国务院提出的“经过1-2年努力,降低实体经济企业成本工作取得初步成效”的总体目标。企业税费、融资、人工、用能用地、物流、制度性交易六大成本得到不同程度的缓解。但是,由于降低企业成本牵涉社会经济的方方面面,环环相扣,属于系统工程,降本增效过程受到内外部复杂因素的影响制约,包括宏观经济回暖、原材料价格上涨较快,货币政策总体偏紧、利率上行,人口红利耗尽等基本面因素,能源市场体系建设不健全、金融结构性缺陷等体制机制因素,以及一些短期政策性反向因素,导致当前降成本的政策红利被部分抵消或者效力发挥迟滞,两省仍然存在一些推动企业成本居高不下或持续上涨的因素和问题,未来政策优化落实的空间仍有余地。预期随着政策的进一步完善、落实,“3年左右使实体经济企业综合成本合理下降,盈利能力较为明显增强”的工作目标基本能够实现,有利于进一步推进两省供给侧结构性改革的深入。

调研组负责人:王朝才

调研组成员:马洪范 封北麟 梁 季 陈 龙 赵治纲执笔人:封北麟

Survey Report on the Application of"Work Plan to Reduce Enterprise Cost in Real Economy"based on Shangdong and Fujian Province Investigation

East Investigation Group,Chinese Academy of Fiscal Science

The east group investigated dozens of enterprises located at Jinan,Weifang,Fuzhou,Fuqing City in Shandong and Fujian Province and concludes that these two provinces have seriously performed those measures

indentified in"Work Plan to Reduce Enterprise Cost in Real Economy"issued by the State Council.They work hard and periodically meet the general purpose described in the work plan.But reducing cost is a systematic process that involving quite a few parts of social economy,including the rebound of macro-economy,quick price increase of raw material,generally tight monetary policy,gradual deletion of demographic dividend.Also China energy market is not so robust and there are drawbacks in our financial structure,short policies reverse time after time.All these factors impact and partly reverse those cost reduction policies.There are still some factors and issues that keep pushing enterprise cost at high level and continuously increase.The policies can be optimized in future and the group expects that the purpose described in the work plan that decreases comprehensive cost in real economy and obviously improve the profit ability"can be met.This will help the further structure reform of supply-side in these two provinces.

Supply-side Reform;Reducing Cost;Policy Evaluation and Assessment

F812.2

A

2096-1391(2017)10-0005-15

编者按:本期继续刊登中国财政科学研究院2017年“降成本”大型调研(三):降成本政策评估专题。实体企业经营成本的总体水平与结构是反映我国整体经济结构合理性与经济可持续发展能力的重要表征。2016年国务院《降低实体经济企业成本工作方案》的颁布实施为企业降成本提供了必要的制度环境和重要的方向指引。基于我国各地区自然禀赋、经济基础、产业结构、市场发育等要素以及区域政府治理措施的差异,降成本政策实施以来各地区的进展与取得的效果也各有特点。中国财政科学研究院选取我国东、中、西以及东北地区有代表性的城市为典型样本,针对降成本政策的实施情况与政策效果展开全面调研,结合专家研讨与院内讨论,形成本系列报告。本期将这一系列研究成果完整呈现,与各位读者共享。

李利华)

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

河南电力(2021年5期)2021-05-29

云南画报(2020年9期)2020-10-27

电影(2018年12期)2018-12-23

特别健康(2018年2期)2018-06-29

领导决策信息(2017年10期)2017-05-17