对高职会计专业学徒制实施情况的调查分析

——以辽宁农业职业技术学院“汇成学徒”为例

2017-12-21 09:07费琳琪

辽宁高职学报 2017年10期

费琳琪

(辽宁农业职业技术学院,辽宁 营口 115009)

对高职会计专业学徒制实施情况的调查分析

——以辽宁农业职业技术学院“汇成学徒”为例

费琳琪

(辽宁农业职业技术学院,辽宁 营口 115009)

作为校企合作、产教融合的一种新形式,现代学徒制是会计专业培养优秀会计人才的重要途径。但实践是检验其实施效果的科学依据,辽宁农业职业技术学院会计专业对参加学徒制的66名同学进行了问卷调查,从学校、企业、学生三个维度让学生做了相关评价。在此基础上,分析、总结了我院会计专业学徒制试点的实施情况及效果,并针对存在的问题提出了进一步完善的具体建议。

高职院校;会计专业;校企合作;学徒制;汇成学徒

一、问题的提出

会计知识专业性较强,会计知识和技能具有较大的隐性,一个优秀的会计财务人才一定是反复实践、感悟提升的结果。[1]因此,各学校都在积极探索会计人才培养模式新的发展和突破,推进校企合作,改革教学手段,提高实践比例,等等。但无论怎样改革,我们无法克服的致命缺陷是:不管教学内容如何先进,与实际工作应用仍有距离;不管实训设施如何先进,与实际工作的条件总有距离;不管专业课师资如何“双师型”,与企业一线的技术专家、操作能手相比总有距离。为克服这些缺陷,2012年,我院(辽宁农业职业技术学院)会计专业引进营口熊岳鑫雨会计事务所入驻校园,共同成立“汇成会计工作室”。[2]工作室自成立以来,承担了会计专业学生特色实践教学课程——“汇成实训”。该实训由原始凭证识别、会计分岗核算、网上报税、成本分析比较和纳税筹划等实训项目构成,根据教学进度分别在不同学期开设。该实践课程主要利用事务所的资源优势,让学生亲身体验会计的实际工作环境和工作内容。但由于实训时间短,学生的技能水平提升不是很明显,学生们的适岗能力还有待提高。为解决这一问题,2017年3月,我院与事务所大胆尝试会计专业学徒制——“汇成学徒”。学徒制的具体实施情况如何?取得哪些成效?存在哪些问题?今后如何加以改进和完善?为此,我们有针对性地做了问卷调查,并通过对调查结果分析,提出了具体的应对策略。

二、“汇成学徒”的具体形式

采用定期轮流制,每期学员连续学徒1个月,每名企业指导教师每期指导1~2名学生。学徒期间学生作为企业指导教师的助手,协助完成企业日常业务核算、期末结账、纳税申报等工作。学徒结束后,要求学生能达到独立胜任会计岗位工作的水平,并由企业指导教师对其进行考核。在“汇成学徒”期间,要求参加学徒的同学利用课余时间自学教学计划内的相关课程,正常完成作业及参加考试;学徒期间如遇校内课程实训可不参加,企业学徒考核成绩可抵校内课程实训成绩。学徒期间,学生需遵守企业的各项管理规定。

三、数据来源及分析

自2017年3月11日,我们启动第一批会计专业学徒,每期22名学员,到7月份学期结束,学员的学徒培训共开展三期,总计66名同学。我们的调查对象就是这些已参加了汇成学徒的66名学生,调查问卷总计发放66份,回收有效问卷66份。问卷内容从学校、企业、学生三个角度让学生做了相关的评价,以期从中发现问题,进一步做好下一步的会计学徒制工作。

(一)学生对学校安排“汇成学徒”的评价

1.学徒时间安排的合理性评价

考虑到会计业务周期、事务所业务特点及学生人数的限制,我们一般在月中开始安排每期学徒。在这一个多月的时间内,学生可以了解到日常业务处理、期末结账以及期初的纳税申报等业务。对参加学徒的学生进行调查的结果如表1所示。从表1中可以看出,56%的学生认为时间短,44%的学生认为时间正好。可见,学徒时间需安排至少一个月以上,若时间过短,则不利于学生全面掌握会计周期业务。

表1 学生对学徒时间安排是否合理的评价

2.学生对所学能否适应工作的评价

在人才培养方案、课程标准、授课内容的安排上,我们主要参照初级会计资格考试的标准安排课程内容及难易度,而所学是否适合会计工作需要则考虑较少。表2结果显示:42.42%的学徒学生认为“课堂上所讲内容比实际工作复杂,能满足学徒期间的工作需要”;51.52%的学徒学生认为“课堂上所讲内容与实际工作基本一致,基本能满足学徒期间的工作需要”;而6.06%的学徒学生认为“课堂所讲内容与实际工作要求差距较大,不能满足学徒期间工作需要”。究其原因:一方面是学生对课堂所学内容的接受程度不一;二是运用理论,将理论与实际联系的能力不同;三是事务所主要是代理记账,所代理记账的企业规模小、业务少,有的执行小企业会计准则,而教学中通常遵循的是企业会计准则。

表2 学生对课堂所学内容能否适应工作的评价

3.对“汇成学徒”教学管理的建议

问卷中对教学管理的评价设置的为开口问题,收回的66份问卷,5份没有意见,61份问卷都对“汇成学徒”提出了合理化建议。参加学徒的学生对“汇成学徒”都非常认可,认为非常有必要普及到所有学生,并希望学校多给予学生这样的机会。提出的建议主要集中在以下几方面。

(1)建议学徒时间安排稍长一些

因为一个月的时间,学徒学生对企业的业务刚刚熟悉,并能在师傅的监督下完成相关的业务处理,但还没有真正脱离师傅的监督,学徒学生希望延长学徒时间,并能完全独立操作完成一个会计循环业务。解决这一问题的途径一是要将学徒制常态化,二是联系更多的、愿意接收会计专业学生学徒的企业。

(2)学徒的工作空间有限

会计工作不属于劳动密集型就业,就单个企业来说,其设置会计岗位数有限,所能容纳的会计人员有限,办公场所也有限。[3]我院引进的会计事务所是由校方提供办公场地及设备,目前工作环境相对拥挤,每期能承担的学徒学生有限。一般会计专业学生人数相对多,而一般企业的会计部门人员只有几个人,不可能大量安排会计专业学生学徒,可行的是找规模相对较大的事务所或是集团企业,无论从师傅的数量还是业务资源上都能满足会计专业学徒的需要。

(3)严格挑选参加学徒的学生,并加强管理

参加学徒的学生主要由事务所进行管理,但因是初次试点,双方的责权只是做了个简单的规定,加之学生仅仅在事务所学徒一个月的时间,事务所在管理上也不十分到位,导致个别学生不能完全按照事务所的各项管理规定完成岗位工作。要做好学徒这项工作,需要事先明确校企双方各自的责权,校方要做好监控,企业要按照自己员工做好日常管理。[4]

(二)学徒学生对企业的评价

1.学生视角下企业对学徒工作的态度

企业的会计部门掌握着企业的重要会计信息,甚至是商业机密,所以一般而言,企业是不愿意接受实习的在校学生。但我们合作的会计事务所对实施的会计专业学生学徒工作都很支持,调查结果如表3所示。结果表明,80.3%的学徒学生认为企业非常支持,19.7%的学生认为企业是支持,没有学生选择“一般”或“不支持”。说明学生在事务所学徒期间,得到了企业指导师傅的认真指导。

表3 学生视角下企业对学徒工作的态度评价

2.企业指导师傅对学徒的检查情况

企业不愿意接受在校学生实训,原因之一就是工作的压力,尤其是到月末月初,工作相对繁忙,无暇顾及辅导学生。但事务所的工作人员虽然工作业务多,每人为十多家企业代账,对学徒学生的指导检查却没有因工作原因耽搁。调查结果如表4所示,96.97%的学徒学生得到企业指导师傅的经常指导,3.03%的学徒学生有时得到企业指导师傅的指导。

表4 企业指导师傅对学徒的检查情况

3.学生对企业指导师傅能力的评价

学生学徒要想取得好的效果,既离不开自身的努力学习,更离不开企业高水平指导师傅来指导会计专业学生学徒。企业指导师傅不仅要有扎实的会计理论功底,还要有较强的实践技能。调查结果如表5所示:93.9%的学徒学生认为自己的指导师傅理论知识丰富、实践技能也强;4.5%的学徒学生认为自己的指导师傅理论知识一般,实践技能较强;1.5%的学徒学生认为自己的指导师傅理论知识和实践技能都一般。说明事务所在选择企业指导师傅的时候,也考虑到指导的效果。我们也了解到,企业的指导师傅为了能更好地指导学生,自己也利用业余时间弥补会计知识的欠缺,达到了相辅相成、共同提高的效果。

表5 学生对企业指导师傅的能力评价

(三)学生对学徒效果的评价

1.学生对学徒的期望值

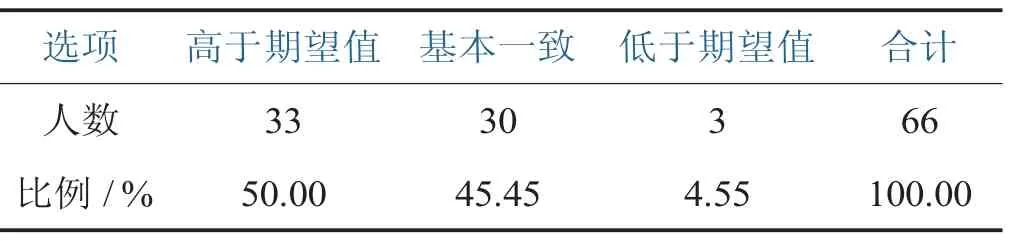

参加学徒的学生一般是想从事会计工作,想通过学徒强化自己的实际动手操作能力,提高适岗性。调查结果如表6所示,50%的学徒学生认为学徒的成果高于原期望值,45.45%的学徒学生认为学徒的成果与原期望值一致,4.55%的学徒学生认为学徒的成果低于原期望。

表6 学生对学徒的期望值

2.学生对学徒的效果评价

对于学徒学生,要求他们在一个月的学徒时间内,协助师傅完成企业日常业务核算、期末结账、纳税申报等工作,学徒结束后,能达到基本独立胜任会计岗位工作的水平。通过调查发现,27.27%的学徒学生对业务达到熟练程度,69.7%学徒学生对业务达到基本掌握,3.03%的学徒学生对业务达到一般掌握,具体如表7所示。说明通过学徒,大部分学生的适岗能力得到了提升。

表7 对会计业务日常处理、期末结账、编制报表、申报纳税的掌握程度

3.学徒对自身的影响

针对学徒的效果,我们还针对能力有哪些提升以及学徒带来的作用进行了调查:80.3%的同学认为专业知识得到了巩固;100%的同学认为实践技能得到了提升;74.24%的同学认为沟通交流能力得到了提高;80.3%的同学认为分析解决问题的能力增强;54.55%的同学认为团队协作能力得到提升;40.91%的同学认为自身的良好行为规范得以养成。

4.学徒后对就业信心的影响

学徒后,学生的专业知识得到了巩固,实践动手能力得到提升,职业行为规范得到培养,分析解决问题的能力得到提高,懂得了如何进行团队协作,如何进行交流沟通,对参加就业面试信心倍增。调查结果如表8所示:93.94%的学徒学生评价就业信心增强,说明学徒期间各方面能力得到了充分锻炼;1.51%的学徒学生评价就业信心没有变化,说明学徒期间效果一般;4.55%的学徒学生评价就业信心受到打击,一方面说明自身专业知识与实践技能差,另一方面,在学徒期间提高不多,没有信心胜任会计工作。

表8 学生对就业信心的评价

四、结论

实践证明,我院实施的会计专业学徒是成功的。在实际的职业工作环境中,学徒学生经过“自学——企业师傅指导——独立完成”的过程,职业能力能得到迅速提升,学生们开阔了视野,提升了技能,懂得了感恩,学会了合作,培养了会计人应具备的职业素养,增强了就业信心,为走上工作岗位奠定了基础。

会计专业学徒制的培养模式对于提升会计专业学生的职业能力具有十分重要的作用,能够有效地增强学生的会计技能,帮助其打造一个良好的会计素养培育平台[5],因此在会计专业实践教学中有效开展现代学徒制的意义深远。作为职业教育工作者,要做好前期策划,合理安排学生学徒,同时,事务所也要做好学徒过程的控制管理,严格按照准员工的身份做好学徒学生的考核工作。[6]这样,才能保证学徒制的实施效果。

[1]秦虎.现代学徒制下高职学生会计实践探究[J].长江丛刊,2017(6):237.

[2]张俊清,费琳琪.校企合作会计工作室实训教学实施情况调查:以辽宁农业职业技术学院“汇成会计工作室”为例[J].辽宁高职学报,2016(11):46-49.

[3]费琳琪.以“校企合作工作室”推进会计专业校企深度融合的研究:以辽宁农业职业技术学院“汇成会计工作室”为例[J].辽宁农业职业技术学院学报,2015(1):34-36.

[4]魏海政.山东:推进学徒制试点破解校企合作难题[N].中国教育报,2016-09-13(05).

[5]袁明智.高职院校会计专业现代学徒制应用研究[J].商业会计,2016(14):124-126.

[6]赖永辉.企业深度参与、多方共同评价下的校企合作评价体系研究[J].职教论坛,2013(24):20-23.

A Survey and Analysis on the Implementation of Apprenticeship in Higher Vocational Accounting Major

FEI Lin-qi

(Liaoning Agricultural Technical College,Yingkou 115009,China)

Modern apprenticeship isa new form ofcollege-enterprise cooperation and integration ofeducation and production.It is also an effective way to cultivate accounting talents.To test the implementation effect,the accounting major of Liaoning Agricultural Technical College conducted the questionnaire survey among 66 students participating in apprenticeship,and organized students to evaluate from school,enterprises,and students.Based on the survey,it analyzes and summarizes the implementation of the apprenticeship in the accounting major,and proposes the specific suggestions for the existing problems.

higher vocational colleges;accounting major;college-enterprise cooperation;apprenticeship;huicheng apprentice

G710

A

1009—7600(2017) 10—0017—03

2017-08-20

辽宁省职业技术教育学会2015年度科研规划项目(LZY15475)

费琳琪(1974—),女,辽宁营口人,副教授,硕士。

[责任编辑,辽农职院:宫林峰]

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

小哥白尼(趣味科学)(2020年2期)2020-06-16

活力(2019年22期)2019-03-16

中国会计年鉴(2018年0期)2018-07-19

消费导刊(2018年8期)2018-05-25

商周刊(2017年17期)2017-09-08

世界教育信息(2017年5期)2017-04-15

中国市场(2016年12期)2016-05-17