中国GDP波动与投资波动的关系分析

2017-12-18 05:43傅丽

成都行政学院学报 2017年5期

●傅 丽

中国GDP波动与投资波动的关系分析

●傅 丽

改革开放之后,中国GDP的波动是经济内在传导机制和外在冲击机制共同作用的结果,作为具有乘数放大效应的全社会固定资产投资,其规模的过大或过小都有可能影响GDP的波动,反之亦然。实证结论表明:中国GDP增长率和投资增长率变化趋势基本一致。无论短期还是长期,GDP增长率和投资增长率均不存在显著Granger因果关系,但当期和上一期GDP均与投资体现出较强的相关性。

GDP增长率;固定资产投资增长率;CF滤波分解;Granger检验

引言

改革开放以来,中国GDP快速增长,同时,GDP的波动也是经济发展过程中不可避免的现象。放眼于影响GDP波动的因素,既有内生因素,又有外生因素,而选择投资作为研究主体的原因,一方面是由于,虽然投资所占比例并非最大,但投资具有乘数放大效应,可以使投资对经济增长和波动有特别作用。另一方面,投资的增长离不开经济增长的作用,没有GDP的增长,投资增长就失去了基础。因此有必要讨论分析GDP波动与投资波动的关系,以便更好地使GDP的增长带动投资增长。

19世纪初叶以来至现在,西方学者提出了很多种经济周期波动理论假说。在这些理论中,强调投资因素的主要有:1.以哈耶克为代表的货币投资过度理论。该理论认为,银行信用引起生产结构的失调,生产结构的失调最终引起经济周期的发生。2.卡尔多经济周期理论。该理论在对储蓄函数和投资函数进行修正的基础上,通过资本存量与投资的决定关系解释经济周期波动。3.萨缪尔森的乘数-加速数理论。该理论把内部因素与外部因素结合起来,利用投资的乘数作用以及加速原理解释经济周期,特别强调投资变动的因素一投资通过投资乘数使得收入增加,收入增加又通过加速数的作用,使投资以更快的速度增长,而投资的增长又使国民收入增大,如此循环往返,经济便处于扩张阶段;当经济达到顶峰时,收入停止增长,加速原理发挥作用,使投资加速下降,投资又通过乘数作用使国民收入下降,经济陷入衰退。4.希克斯的经济周期模型。该模型是在萨缪尔森的乘数-加速数模型之外附加经济周期波动不能超越的上限和下限。

长期以来,对中国经济波动问题进行探索的研究已有许多。刘懿(2012)在研究中国信贷波动对经济波动的影响当中,通过分析信贷波动分别对经济总体、消费、投资和进出口波动的影响发现,信贷波动对经济波动具有一定的影响作用[1]。吴洪(2011)在对保险波动与经济波动的关系研究中,构建保险数量波动和保鲜质量波动模型,用以研究保险波动与经济波动的相依关系,结果表明,保险数量和GDP是顺周期波动的,而保鲜质量与GDP无显著的规律波动关系[2]。刘金全(2003)进行了投资波动性与经济周期之间的关联性分析,实证结论表明,投资波动性具有经济增长率的减损效应,目前中国投资增长率和投资率与经济增长的趋势水平之间具有方向不同的相关性,投资需求波动的平稳性是经济波动稳定性的主要原因[6]。

为了解中国GDP波动与全社会固定资产投资波动的关系,本文首先对二者进行特征分析,以投资增长率和GDP增长率的变化趋势作为基础,加上CF滤波分解的方法对波动的特征进行更准确的反映;在特征分析的基础之上,对GDP增长率和投资增长率进行Granger因果检验,并建立以当年和上一年的GDP为解释变量、投资为被解释变量的投资增长模型,讨论GDP波动对投资波动的影响。

一、中国GDP波动与投资波动的特征分析

(一)数据来源

本文GDP和投资的相关数据均来自《中国统计年鉴2002-2015》,投资使用全社会固定资产投资的统计数据,经过整理、计算得到1981-2014年这34年期间中国GDP增长率和投资增长率。而GDP的增长常用来表示经济增长,因此,对GDP波动和投资波动的关系分析也就是经济波动和全社会固定资产投资波动的关系分析。

(二)中国GDP波动与投资波动的比较分析

本文在对GDP波动与投资波动进行分析时,主要从二者呈现出的趋势进行比较。经GDP增长率和全社会固定资产投资增长率的数据整理,得到表示二者趋势的折线图,以便更清晰明了地观察出波动趋势。

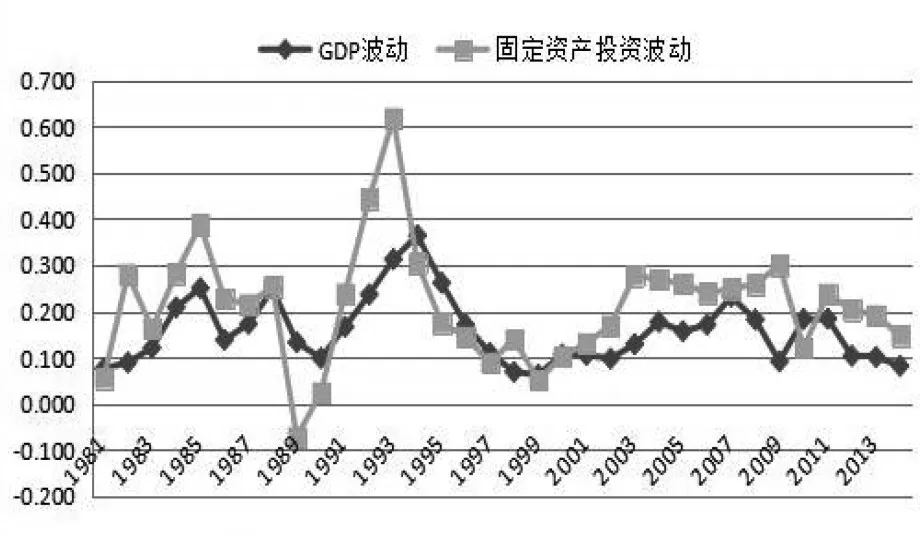

图11981-2014年中国投资增长率与GDP增长率趋势比较

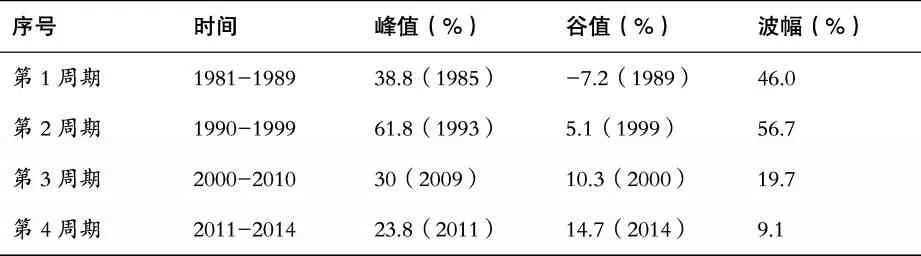

从图1可以看出,自1981-2014年,中国GDP增长率呈现出四个明显的周期,分别是1981-1990,增幅为15.1%、1991-1999,总体波幅达到30.2%、2000-2009,总体波幅为14.0%,以及2001-2014,波幅达到10.2%。同理,中国投资增长率也表现出四个周期,分别是1981-1989,增幅为46.0%、1990-1999,波幅达到56.7%、2000-2009,波幅为19.7%,以及2010-2014,波幅为9.1%。该波动周期的划分与刘树成[3]及雷辉[4]文章中对中国经济周期和投资波动周期的分析基本一致。

表1 中国GDP波动的周期及波幅

表2 中国固定资产投资波动的周期及波幅

对比中国GDP波动与投资波动情况,从图1、表1及表2可得出以下结论:

1.中国投资增长率与经济增长率变化趋势基本一致。除前文描述的波动周期基本一致外,在第2周期至第4周期中,中国投资波动与GDP波动的波幅也同时随着新周期的出现而下降,换言之,二者的波动基本同时减缓,呈现出相一致的波动趋势。究其原因,1988年以前中国基本还处于计划经济时期,政府对投资的调节手段同时影响投资和GDP的增长过程,导致投资和GDP的波动剧烈而频繁;1990-1999年中国正处于由计划经济向市场经济转变的阶段,投资与经济增长率容易出现大起大落;1999年之后,中国实施积极的财政政策和稳健的货币政策,使投资与经济的波动处于较为稳定的状态。

2.中国投资波动的幅度明显大于GDP波动幅度。除了在第4周期,投资波动波幅比GDP波动波幅低了1.1%,在第1周期,投资波动波幅比GDP波动波幅30.9%,在第2周期,前者比后者高26.5%,在第3周期,比较值为5.7%,即三个周期中的投资波动幅度均高于GDP波动的幅度。

3.中国GDP波动滞后于投资波动。尽管1981-2014年间中国GDP与投资的波动周期基本一致,但仍然可以看到,第1周期和第2周期中,投资增长率在1989年达到谷值,于1990年开始回升,而GDP则滞后一年,在1990年才达到谷值,于1991年才得以回升;而投资增长率在1993年达到最高值之后,GDP则在1994年才达到峰值。

(三)中国GDP波动与投资波动的CF滤波分解

随着RBC理论的发展,目前有三种频率选择滤波方法得到了广泛运用,即HP滤波、BK滤波和CF滤波。这三种滤波都以时间序列的谱分析为理论基础的频率选择滤波。Christiano&Fitzgerald(2003)提出了CF滤波,对BK滤波进行了两方面的改进:一是在滤波分析前要考虑被分解序列的时间序列性质;二是放弃了滤波的平稳性和对称性假设。因此,CF滤波比BK滤波具有更大的灵活性。在进行序列分解时有两种选择:

一种情况是假设实际序列表现为随机游走过程,此时滤波计算如下:

因此,为了准确地反映投资及GDP的波动特征,本文选用CF滤波法对中国1981-2014年的投资增加额(FI)和国内生产总值增加额(GDP)进行分析。

为消除指标序列中可能存在的异方差性,首先对序列取对数,由此得到调整后的数据分别记为LFI和LGDP。在对GDP和投资序列进行CF滤波分解前,需对序列的平稳性进行检验,在此采用ADF检验方法。

表3 LGDP与LFI的ADF检验值

由于LFI与LGDP均为I(1)单位根过程,CF滤波分解中的平稳性假定选择随机游走的I(1)形式,剔除趋势法采用漂移调整法,分别得到LFI和LGDP的趋势成分和波动成分。

图2 中国FI年度增加额的CF滤波分解图

图3 中国GDP年度增加额的CF滤波分解图

如图2,中国1981-2014年投资增长具有较大的波动性,并且与前文划分的投资周期基本一致,1981-1990年与1991-1999年波动较大,而2000-2010基本处于平稳状态。如图3,中国1981-2014年GDP增长波动较小,整体处于平稳变化的阶段。

二、中国GDP波动与投资波动的关系分析

(一)变量设定

假设变量CY表示年度GDP的同比增长率,CFI表示固定资产投资同比增长率。

(二)Granger因果检验分析

Granger影响关系是一种变量之间的滞后影响关系,判断两个变量之间的Granger因果关系,需要先估计二元VAR模型,然后再简化式方程中检验滞后解释变量的显著性[5]。

采用格兰杰因果检验分析GDP波动与投资波动的相关性,得到以下结果:

从表4可以看出,中国投资增长率和GDP增长率之间不存在显著的Granger因果关系。由于投资增长率是用以衡量各期投资总量的变化,并未与实际GDP总量进行比较,因此具有显著的流量性质,从而体现一定的动态性[6]。

(三)GDP增长波动对投资波动的影响

投资的增长最终由经济的增长来维持[7],本文以1981-2014年的数据为样本空间,以当年的GDP及上一年的GDP为解释变量,利用eviews软件,建立投资波动模型。

建立以下投资模型:

该模型表示,全社会固定资产投资与该年的GDP成负向关系,当年的GDP对投资具有减速力的作用,当年增加1亿元GDP会导致全社会固定资产投资减少0.849亿元;而上一年的GDP却与该年的投资呈正相关关系,具有加速力的作用,上一年增加1亿元GDP可以增加该年全社会固定资产投资1.769亿元。

三、结论

通过前文所作的分析,可得到以下几点结论:

1.中国投资增长率与GDP增长率呈现出的变化趋势基本一致,GDP的波动稍滞后于投资,但投资波动的幅度明显大于GDP波动的幅度。在对中国全社会固定资产投资增长率和GDP增长率的变化进行比对时发现,二者在1981-2014这34年之间的变动趋势大致相同,呈现出较强的相关性,而GDP的波动相较于投资波动而言滞后了一年时间,并且波动的幅度明显小于投资的波动,表明投资的显著波动并没有及时、有效地带动GDP快速增长。

2.无论从短期还是长期来看,中国GDP增长率和全社会固定资产投资增长率均不存在显著的Granger因果关系,但呈现出来的相关性较强。在对中国全社会固定资产投资增长率和GDP增长率进行Granger因果检验时发现,滞后阶数取2或3的情况下,投资波动性非Granger影响GDP波动性,且GDP波动性也非Granger投资波动性。但只看GDP波动和投资波动所呈现出的相关性时,二者又表现出较强的相关性。

3.从GDP波动对投资波动的作用来看,当年的GDP与全社会固定资产投资呈现负向关系,而上一年度的GDP则与全社会固定资产投资呈现正向关系。通过建立投资波动模型,分析当年度GDP和上一年度GDP波动对当年度投资波动的影响,发现当年度GDP的波动对投资波动存在显著负相关关系,而上一年度GDP波动对投资波动存在显著正相关关系。

[1]刘懿.我国信贷波动对经济波动的影响研究[D].天津财经大学,2012.

[2]吴洪.保险波动与经济波动:顺周期抑或逆周期[J].经济评论,2011(05):69-78.

[3]刘树成.论中国经济增长与波动的新态势[J].中国社会科学,2000(01):114-122.

[4]雷辉.改革以来我国投资波动与经济波动的相关性分析[J].经济问题探索,2009(08):132-136.

[5]Franses P H B F.The Econometric Modelling of Financial Time Series:Second Edition,Terence C.Mills,(Cambridge:Cambridge University Press,1999)380pages,Paperback;ISBN0521-62492-4.Hardback:ISBN0521-62413-4[J].InternationalJournalofForecasting.2000,16(3):426-427.

[6]刘金全.投资波动性与经济周期之间的关联性分析[J].中国软科学,2003(04):30-35.

[7]刘志杰.我国投资与经济波动研究[D].湖南大学,2003.

傅丽,四川农业大学经济学院硕士,研究方向:产业组织理论。(四川 成都611130)

F12

A

1008-5947(2017)05-0058-04

2017-09-10

责任编辑 李 尚

猜你喜欢

癫痫与神经电生理学杂志(2022年6期)2022-02-10

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

价值工程(2018年25期)2018-09-26

能源(2017年12期)2018-01-31

西南交通大学学报(2016年4期)2016-06-15

华北电力大学学报(自然科学版)(2016年3期)2016-04-25