地方政府债务风险处置研究

2017-12-02 02:44:10刘振海李晓丹

金融发展研究 2017年10期

刘振海 肖 峰 李晓丹

(1.中国人民银行济南分行,山东 济南 250021;2.中国人民银行烟台市中心支行,山东 烟台 264001)

地方政府债务风险处置研究

刘振海1肖 峰2李晓丹1

(1.中国人民银行济南分行,山东 济南 250021;2.中国人民银行烟台市中心支行,山东 烟台 264001)

本文在整体分析把握地方政府债务及其风险特征的基础上,对其现有风险处置措施的作用、不足进行分析,构建了地方政府债务风险测度指标体系,并结合实际情况提出创新和规范推进政府项目投融资、加强地方政府债务置换工作、完善政府性债务管理、合理保障地方财力等政策建议。

地方政府债务;风险处置;模糊层次分析方法

一、前言

据2015年底国务院《关于规范我国地方政府债务管理工作情况的报告》显示,我国有100多个市本级、40多个县级政府债务率均超过了100%的安全警戒线①。为化解前期积聚的地方债务风险,我国先后实施了规范地方政府融资行为、地方债务置换、PPP融资模式、建立债务风险预警机制等措施。这些措施的实施虽然有效缓解了地方政府债务风险,但实施过程中其问题和不足也逐渐显现。

目前国内外对政府债务风险的研究主要集中于概念界定、风险成因、风险测度、评估及化解地方债务风险的对策建议等方面。从研究视角看,由于政府债务风险国情的差异,国外学者更多的是站在国家视角,国内学者则更侧重于地方政府债务的研究。

对于政府债务风险的概念界定,目前学术界尚未形成一致意见。缪小林、伏润民(2013)认为关于政府债务研究主要强调政府债务导致的损失,政府债务演变成其他形式的风险,才会导致政府债务风险的发生。赵迎春(2006)认为债务风险并不在于财务风险、挤出风险、金融或经济风险,而是在于由于制度和组织设计造成的管理风险,所以应该完善制度,加强债务资金运行的全程监控,并建立预警指标,监控风险。

政府债务风险成因方面,Stiglitz(1987)提出政府债务资金的实际投向,是债务风险的具体类别以及程度大小的决定性因素。Coen Kruger(1998)强调金融市场体系的不规范、无序状态是政府债务风险的重要成因。赵亮亮和王珺(2015)、闫晓玉(2017)则从政府与市场界限、单一政治体制、分税制、债务管理约束体制等不同角度较为全面地分析了债务风险的成因。

学者们运用不同方法对地方政府债务风险的规模及结构特征进行分析。国外学者一方面进行定性分析,如Stiglitz根据政府资金的不同用途来分析债务风险。另一方面,将人工神经模型、KLR模型、DCSD模型、PDR模型等应用到风险测度中来。如Brixi(1998)创建了著名的财政风险矩阵,对政府债务进行了新的分类:显性直接债务、隐性或有债务、隐性直接债务、隐性或有债务,并针对不同种类的债务分析了政府的偿债压力。国内学者研究则主要集中在定量分析方面。如章志平(2011)利用灰色系统理论评估地方政府债务风险;许争(2013)使用了层次分析法建立了我国地方政府债务风险预警系统模型;张同功(2015)采用模糊数学贴近度模型、德尔菲法和统计分析法设定地方政府债务风险数字模型。

在政府债务风险界定及定量分析的基础上,学者们又相应提出了政府风险处置的对策建议。Schick(2001)认为政府债务管理信息透明化,将部分“或有债务”风险通过市场机制向其他私营企业部门等市场主体进行适当分散和转移,能够有效防控和化解政府债务风险。Sundaresan(2002)指出,政府可以根据自身实际需要,在借鉴和改进相关企业部门有效管控债务风险方法的基础上,形成一套可以被政府用来管理自身债务风险的科学方法。魏加宁(2004)认为,政府债务信息的公开化、透明化是有效防控风险的充要条件。顾建光(2006)认为,要形成规范的转移支付制度,避免局部地区尤其是经济落后地区因政府财力不足无法偿债而引致债务危机。李蔚和王素青(2006)提出建立债务风险应急处理体系,为地方政府在发现风险征兆时能够及时采取应对措施争取相对充足的时间,进而有效防止债务危机的发生。贾康、刘微和张立承等(2010)指出,积极探索和创新公共产品的提供方式,将PPP模式引入到公共产品的领域中。

本文尝试以A市为例,在整体分析把握地方政府债务及其风险特征的基础上,对其现有风险处置措施的作用、不足进行分析,并结合实际情况提出债务风险处置的改进、完善建议,以期为地方债务风险的有效处置做出有益的探索。

二、我国地方政府债务风险成因及现状

(一)我国地方政府债务风险成因分析

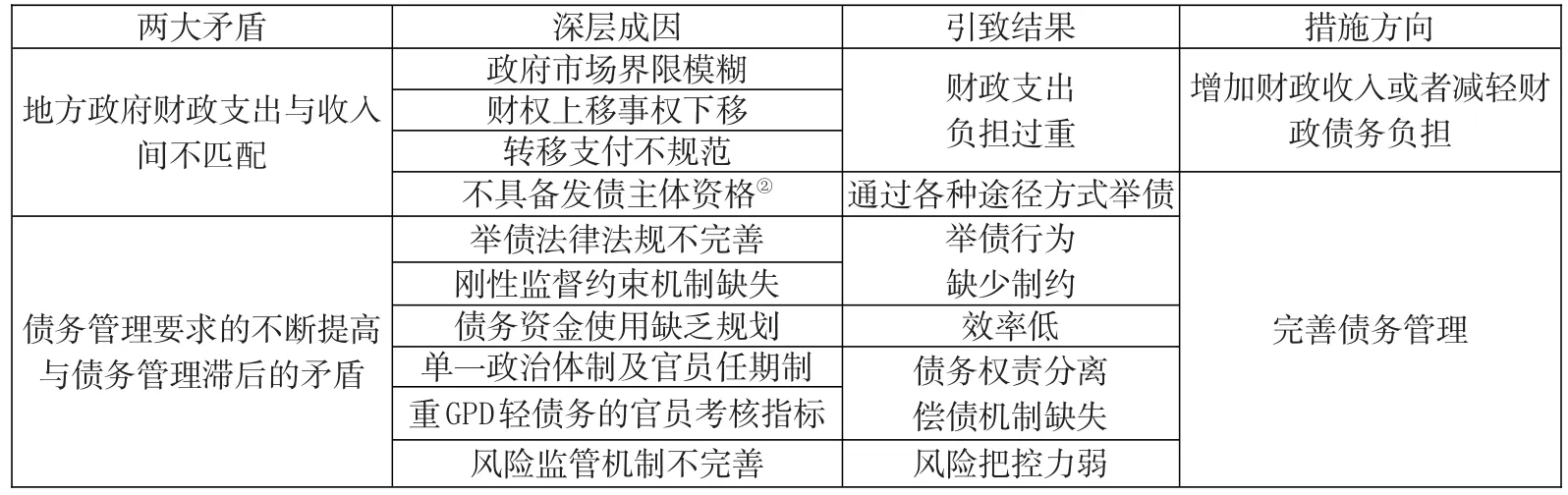

地方政府债务风险深层次成因可以概括为两大矛盾:一是地方政府财政支出与收入间不匹配;二是债务管理要求的不断提高与债务管理滞后的矛盾。其中,地方政府财政支出与收入不匹配是地方政府债务风险的根本因素,贯穿债务风险始终。债务管理要求的不断提高与债务管理滞后的矛盾加剧了地方政府债务风险。两大矛盾的存在引致举债需求、举债行为、资金使用、资金偿还及监管等债务活动各环节在不同程度上出现偏离,因而地方政府债务风险处置措施的选取应依据债务风险的阶段性特征,从增加财政收入或者减轻财政债务负担、完善债务资金管理两大方面入手(见表1)。

(二)我国地方政府债务风险处置路径

我国地方政府债务风险处置大体可分为四大阶段:

第一阶段为加强地方政府融资平台管理,规范政府融资行为阶段:为解决地方政府隐性债务风险,我国地方政府债务风险处置是从加强地方政府融资平台管理、规范政府融资行为入手的。为进一步摸清我国政府债务的具体情况,进而对债务风险做出科学准确的判断,制定有效的债务管理措施,审计署分别于2011年3月、2013年8月对我国债务情况开展两次全面审计。在此基础上,出台了一系列不断加强地方政府融资平台管理、规范政府融资行为的通知、文件。

第二阶段为地方政府自行发债试点、推广阶段:在加强地方政府融资平台管理、规范政府融资行为的同时,放开地方政府自行发债试点工作也相应开展。地方政府自行发债试点工作的开展标志着我国地方政府债务风险处置开始从增加财政收入或者减轻财政债务负担入手。

第三阶段为PPP等新融资模式的推广阶段:为进一步缓解财政债务压力,2014年9月出台43号文做出进行债务置换、大力推广使用PPP模式的重要决策。

第四阶段为地方政府性债务风险应急处置阶段:针对我国地方政府债务存在的一系列问题以及局部债务风险不断凸显的窘境,国务院办公厅于2016年11月14日印发了关于《地方政府性债务风险应急处置预案》,该项预案的出台意味着我国债务管理进一步加强、完善。

表1:地方政府债务风险成因分析框架

图1:地方政府债务风险处置时间轴

结合成因及路径分析可知:我国在沿着以地方债务风险阶段性主要问题为导向,以规范政府举债途径方式、增加财政收入或者减轻财政债务负担及完善债务资金管理为措施抓手,逐步深入、循序渐进的路径来处理我国地方政府债务风险。地方自行发债实施后,地方政府举债只能通过省级政府发行地方债券这唯一途径,至此,地方政府财政支出与收入间不匹配的情况一定程度上得到缓解。考虑到导致地方政府财政支出与收入不匹配的其他因素在解决上的长期性、复杂性,短期看,下一步地方政府债务风险处置应在PPP等新融资模式推广、完善的同时,着重解决债务管理滞后的问题。从长远看,应该从财政体制入手,解决地方政府财政支出与收入不匹配这一根本矛盾。

三、地方政府债务风险指标体系构建及测度方法

(一)地方政府债务风险指标体系构建

在对已有关于地方政府债务风险研究的文献梳理基础上,按照全面性、可比性的原则,本文构建了如下地方政府债务风险测度指标体系,以期能够较为全面地测度分析地方政府债务风险,为地方政府债务风险处置提供依据(见表2)。

1.指标选取。根据不同表现形式,地方政府债务风险可以分为规模风险和结构风险。其中,规模风险是指由于债务的总量太大而导致的地方政府无法按期履行偿债责任和义务的可能性,选取债务率、债务偿还率、债务依存度及债务增速4个指标测度规模风险。结构风险是指由于债务内部结构不合理,在结构方面显现出的风险,选取偿债真实性、金融资金占有度、债务违约性及债务效益性作为结构风险的测度指标。各项指标的具体计算公式见表2。

2.警戒线的选取。债务率警戒线选取我国财政部划定的数值,即100%;债务偿还率、债务增速、偿债真实性警戒线选取2013年审计署发布的《36个地方政府本级政府性债务审计结果》(2013年第24号,总第166号)中确定的20%作为参考值;债务依存度警戒线参考许争(2013)的研究,确定为35%;债务违约性警戒线选取2016年国务院办公厅发布的《地方政府性债务风险应急处置预案》(国办函[2016]88号)中确定的10%;金融资金占有度警戒线选取历次全国审计结果均值80%;债务效益性警戒线按照2016年全国一般债务余额与债务余额比值来衡量。

(二)地方政府债务风险测度方法

1.模糊层次分析方法(FAHP)。模糊层次分析方法(FAHP)是在层次分析方法(AHP)基础上,衍变而来的。层次分析方法(AHP)具有简洁性、实用性等优点,在许多领域得到广泛应用。但由于其受主观思维影响较大,在应用中暴露出一些不足,如检验判断矩阵是否具有一致性存在困难、判断标准CR<0.1缺乏科学依据、判断矩阵的一致性与人类思维的一致性有明显差别等。而模糊层次分析方法(FAHP)通过引入模糊判断矩阵来克服上述不足,提高了决策可靠性。其基本思想是根据多目标评价问题的性质和总目标,把问题本身按层次进行分解,构成一个由下而上的梯阶层次结构。在模糊层次分析中进行因素间的两两比较判断时,采用一个因素比另一个因素的重要程度定量表示,从而构建模糊判断矩阵。

表2:地方政府债务风险指标体系及各指标警戒线

2.具体步骤。第一步:利用0.1—0.9标度,根据前述确定的二级指标与三级指标建立优先判断矩阵,数量标度见表3。

表3:0.1—0.9数量标度

第三步:单目标排序。利用方根法计算指标Ai相对于其上层指标的优度值,其中; 将各优度值按从小到大的顺序排列便得到单目标优劣次序。

第四步:多目标总排序。在单目标排序的基础上 ,计算诸方案的总体优度值,便得到各指标权重。

第五步:利用各指标权重,结合当地债务实际情况,确定当地地方政府债务风险得分。其中[0,10]确定为安全区间,[11,30]为关注区间,[31,60]低风险区间,[61,99]为高风险区间,100则为警戒状态。

四、地方政府债务风险处置研究

(一)地方政府债务风险测评——以A市为例

1.模型构建。

(1)构建优先判断矩阵。为获取指标权重计算的原始数据,我们向高等院校财政专家、财政部门工作人员、国库部门工作人员发放网络问卷、纸质问卷共计50份,实际收回且有效的问卷为43份,有效率86%。

调查问卷包含规模风险与结构风险重要性比较、规模风险内部指标重要性比较、结构风险内部指标重要性比较等方面。且为确保指标权重确定的可靠性,我们对问卷发放对象做了一定的条件限制:高等院校财政专家需具有副教授以上职称,财政部门、国库部门工作人员需从事财政、国库工作5年以上。根据向财政、国库工作人员发放的问卷调查统计计算结果,得到如下优先判断矩阵:

第二个例子是产生一个圆分布的电场,为此将8个辅助偶极子天线阵列沿圆周均匀放置。最后一个例子是生成开放L形的电场分布, 为此将5个辅助偶极子组成的接收天线阵列沿L形线均匀放置。两个例子的模拟和测试结果如图7和图8所示,模拟和测量结果基本一致。

(2)权重确定。 利用Matlab7.11.0(R2010b)及已有编程(黎延海,2009)分别计算各指标的权重,结果见表4。

表4:地方政府债务风险测度指标权重

2.风险测评。根据A市债务实际情况,按照表2中各项指标的计算公式,得到该市各项债务指标的数值。然后用该数值除以警戒线值,比值超过1的得分为100,不超过1的得分为比值乘以100。最后利用该得分乘以权重得到各级指标的最终实际得分(见表5)。

从得分情况来看,2016年A市地方政府债务风险得分71.71,整体来看处于高风险区间。从具体指标来看,除债务增速、金融资金占有度、债务违约性之外,其余指标均已触及警戒线。对指标体系得分情况进一步分析可知:

一是虽然地方政府债务风险整体可控,但2016年该市地方政府规模风险中的三项三级指标已触及警戒线,地方政府财政还债压力大,财政对债务依存度高,规模风险依旧需要高度关注。从实际数据来看,截至2016年底,A市债务余额830多亿元,2016年地方政府综合财力为800亿元左右,债务率 约为103.0%,已超出财政部划定的100%债务率红线。

二是在实行债务置换后,地方政府定向置换债券采用“谁家孩子谁抱走”的原则,对即将到期的银行贷款予以置换后,债务的结构风险得到有效缓解,表现在当年未出现逾期债务、金融机构资金占有度大幅降低,但结构风险中偿债真实性指标得分较高,反映出债务置换只是对风险的缓解,财政偿债压力依旧存在。

表5:2016年地方政府债务风险测度指标得分情况一览表

三是由于通过举债所筹集的资金利用效益较低,这种低效益与政府现行的单一投融资模式息息相关,举债资金多用于基础设施、市政设施等公益性项目建设。

综上所述,结合财政增长放缓、债务余额管理制度实施的背景,A市地方政府债务风险管理的方向在于有效处置债务存量及提高收益性债务占比。结合当前地方政府债务管理的实践,即完善债务置换、实施PPP等地方政府债务处置措施。

(二)地方政府债务风险处置措施及不足

为加强地方政府债务风险管理,A市政府一是先后出台债务风险评估和预警办法、政府性债务管理办法、政府性债务风险应急处置预案等文件,从制度层面逐步完善了地方政府债务风险管理体系,为地方政府债务风险的整体可控性提供了保障。但从文件的具体内容看,仍然存在有待进一步完善之处,如尚未对债务信息统计、公布等具体细节做出明确规定;预警指标体系更侧重于规模风险监测,对结构性、效率性债务风险反映不足等。二是实施并推广PPP模式及开展债务置换,有效降低了A市政府债务负担及风险,同时提高了银行资产流动性。但随着政策的深入推进,其不足之处也逐渐显现。如PPP模式应用中政府单方面违约的可能性制约其在更广层面的应用、债务置换缺乏相应的配套措施大大削弱置换效果等(见表6)。

五、改进完善地方政府债务风险处置措施的建议

(一)创新和规范推进政府项目投融资,减轻地方政府对举债融资的依赖性

一是按照“政府引导、社会参与、市场运作”的原则,积极创新项目融资方式,根据经营性和公益性项目的不同特点,规范推进PPP发展基金、股权引导基金等政府性基金运作,通过完善基金管理机构审查、排查“名股实债”行为、开展绩效评价等方式,科学规范政府项目的投融资行为。二是各级政府应积极倡导社会资本参与地方建设,放宽民间投资准入条件,逐步消除制约民间投资的制度性障碍,鼓励更多民间资本进入基础设施、公共服务等领域进行投资建设。三是加快完善相关法律法规体系,从法律层面清楚界定合作关系中双方主体的权利和义务,进而增强社会资本参与合作的信心。

(二)进一步加强地方政府债务置换工作,完善地方政府债务管理

一是运用市场化规则处置窗口期过后的债务。对于债权人不同意在窗口期内置换为政府债券的,地方政府除承担出资人有限责任外,积极运用打包出售、债务证券化等手段盘活、化解债务。二是尽快建立地方债务管理交易机构,逐步规范地方债发行、定价、交易、评级、管理各个环节,切实通过市场自律规范地方政府的举债行为。三是制定公开透明的地方债券定价和评估机制,不断提高机构对地方债认购的积极性。四是加强对地方债务发行管理,给置换债务的金融机构及时调整资产配置提供操作空间,同时加强对金融机构流动性的风险监测。

(三)建章立制,进一步完善政府性债务管理相关办法

一是进一步细化地方政府管理规章,明确债务信息统计、公布等方面的具体细节,使地方政府债务管理既有章可循,又真正得到落实。二是建立科学的风险预警机制,构建完善的预警指标体系。将结构性风险及效率风险纳入评估体系,对地方债各类风险进行识别、计量,及时测算预警信息,并进行传导和警示,如将债务负担率、偿债率、债务依存度、财政支出补偿系数等纳入预警指标体系。三是建立地方性政府债务偿还准备金制度。考虑从省级层面建立地方性政府债务偿还准备金制度,资金来源于地方各级财政部门年度财政结余资金、项目投资收益等。筹集的准备金用于应对省内地方性政府债务风险中的突发性事件,从制度层面、资金层面确保不发生区域系统性风险。

表6:A市地方政府债务风险处置措施一览表

(四)合理保障地方财力,进一步增加地方财权,削弱地方政府举债动机

一是加快地方税系建设的步伐。有序推进房产税、遗产税以及资源税等“存量税”的开征,加快确立地方的主体税种,同时可以鼓励地方政府在国家法律和政策允许范围内开拓具有地区特色的新税源。二是在认真调研和详细测算的基础上,结合各地实际情况,通过调高共享税中地方共享比例、中央税收返还比例等形式,增加地方政府财力。三是整合规范专项转移支付,增加一般性转移支付的规模和比例,加大均衡性转移支付力度,增强地方政府预算安排的自主权。

注:

①我国财政部划定的债务率(债务余额/财政收入)红线。

②2014年以前。

③债务效益性指标衡量的是债务资金投入产出的经济效益,经济效益越高,政府偿债压力越轻。政府债务可分类两类:一般债务与专项债务。一般债务指没有对应财政收入来源的债务,专项债务指对应经营性收益或制度性收入来源项目举借的债务。由于债务效益数据难以统计及获取,因此这里用一般债务占比来衡量债务效益性,该比例越高,债务效益性越低。

[1]赵迎春.地方政府债务风险防范研究—基于发达地区政府债务的样本分析[J].中央财经大学学报,2006,(10).

[2]赵亮亮,王珺.我国地方政府债务的风险及对策研究[J].时代金融,2015,(29).

[3]闫晓玉.地方政府债务风险的理论内涵与预警思考[J].中国集体经济,2017,(1).

[4]章志平.中国地方政府债务风险灰色评估和预警[J].统计与决策,2011,(15).

[5]张吉军.模糊层次分析法[J].模糊系统与数学,2000,(2).

[6]周艳美,李伟华.改进模糊层次分析法及其对任务方案的评价[J].计算机工程与应用,2008,(5).

(责任编辑 耿 欣;校对 GX)

Research on the Disposal of Local Government Debt Risk

Liu Zhenhai1Xiao Feng2Li Xiaodan1

(1.PBC of Jinan Branch,Shandong Jinan 250021;2.PBC Yantai Sub-branch,Shandong Yantai 264001)

Based on the analysis of the local government debt and its risk characteristics,this paper analyzes the role and weakness of the existing risk disposal measures.Besides,combined with reality,the paper constructs the index system for local government's debt risk measurement,and puts forward a series of policy recommendations focusing on the innovation and standardization of government-owned projects’investment and financing,enhancement of the local government debt replacement,improvement of the government debt management and reasonable protection of local financial.

local government debt,risk disposal,fuzzy analytic hierarchy process

F830

B

1674-2265(2017)10-0010-06

2017-09-25

刘振海,男,供职于中国人民银行济南分行;肖峰,男,供职于中国人民银行烟台市中心支行,经济师;李晓丹,男,供职于中国人民银行济南分行,会计师。

猜你喜欢

支部建设(2019年36期)2019-02-20 13:21:22

红土地(2018年7期)2018-09-26 03:07:26

中国卫生(2016年4期)2016-11-12 13:24:16

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

中学英语之友·中(2008年11期)2008-12-08 09:29:46