家庭财产安全风险评价与保险方案设计研究

2017-12-01 12:49段佳琦

价值工程 2017年33期

段佳琦

摘要: 家财险作为我国发展较早的险种之一,本应该成为我国亿万家庭的保障,然而家庭财产过低的投保率成为了公认的事实。本研究以家庭安全风险为标的,首先对其存在的安全风险因素进行半定量分析,计算出各风险因素的权重,编制安全检查表。基于评价结果为其设计合理的保险方案,为保险公司承保提供参考。最后本文以沈阳沈北新区某住户为实例,对本文的研究进行了应用验证。

Abstract: Household property insurance as one of the earlier development of China's insurance, should be the protection of hundreds of millions of families, but low insurance rate of the household property insurance has become a recognized fact. This article takes the family safety risk as the standard, analyzes the existence of its safety risk factors through the semi-quantitative, calculates the weight of each risk factor, prepares the safety check list, designs a reasonable insurance program based on the evaluation results,and provides the reference to the insurance companies. Finally, this article takes a household in Shenyang, Shenbei new area as an example, and verifies the application of this research.

關键词: 家财险;安全风险评价;安全检查表;保险方案

Key words: household property insurance;safety risk assessment;safety check list;insurance scheme

中图分类号:F842.6 文献标识码:A 文章编号:1006-4311(2017)33-0009-04

0 引言

家庭财产保险是指以城乡居民的家庭财产为保险标的的一种保险,凡是存放、坐落在保险单列明的地址,属于被保险人自有的家庭财产,都可以向保险人投保,家庭财产保险是我国财产保险中主要的险种之一。我国家庭财产保险主要可以分为普通家庭财产保险,定期还本家财险,房屋保险,组合型家财险产品和投资保障型家庭财产保险五种类型[1]。我国财产保险公司将财产险分为车险和非车险两类。其中,车险所占比率超过了70%。相对来说,家财险占比很低,甚至还达不到10%。表1统计了从2002-2012年我国家财险保费收入及其在财险公司总保费中的占比。

2008年5月12日四川汶川8.0级大地震共造成69227人死亡,374643人受伤,17923人失踪,并且直接经济损失高达8451亿元,而保险公司对此次地震的损失补偿仅有200亿左右,不足整个经济损失的3%,并且民房和城镇居民住房的2300多亿元的损失几乎没有得到保险公司任何的补偿;2010年11月15号上海余姚路胶州路一栋高层公寓发生的特大火灾,造成了遇难者58人,失踪者50多人,受伤入院者达70多人,可谓损失惨重;并且在这场火灾中共住170户家庭,但是投保家庭财产保险的仅有7家,只占到其中的4%,因此这栋公寓的其他家庭的房屋失火和家庭财产损失将得不到任何商业保险的赔偿。通过以上两个事故案例更能进一步说明我国家庭财产保险存在很多不足之处。

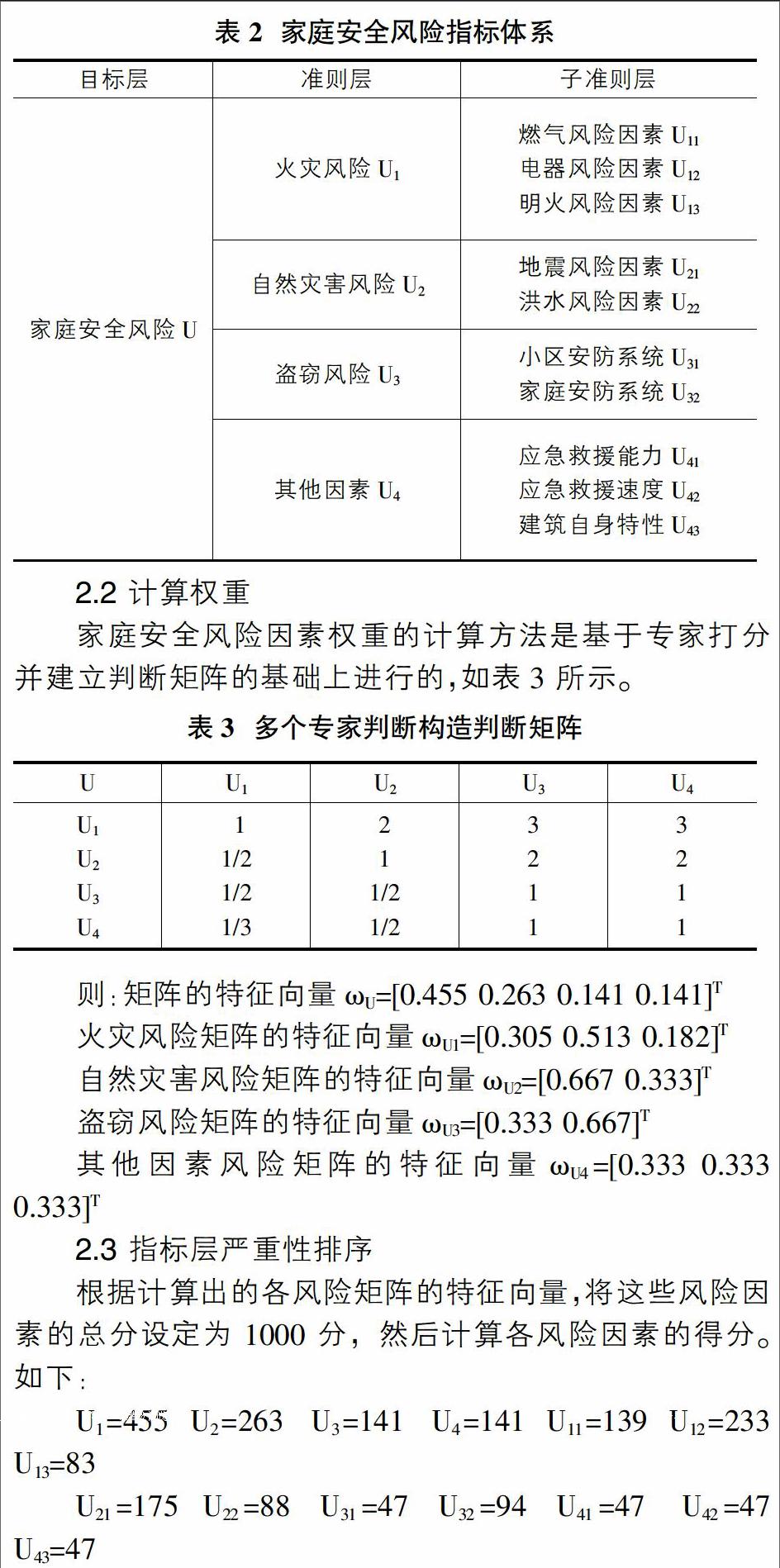

目前,我国家财险目前实行的是单一费率,忽略了不同类型风险的区别以及同一风险类型内部的差距[2]。对于这种单一费率的投保方式对投保人和保险公司而言均是不公平的,并且使得家财险保险不具备对不同人群的针对性;因此,我国家财险费率厘定的工作应作出合理的改善[3]。本文旨在通过家庭安全风险进行分析与评价,建立一个通用于一般城市家庭的且能够充分体现家庭财产风险特点的家财险风险评价模式,对不同家庭的风险评价提供指导,为家庭的日常安全管理提供依据,增强人们日常的风险管理意识和风险管理水平,为家庭财产保险的个性化方案设计提供相关支持,为保险公司承保提供参考。

1 家庭财产安全风险分析

1.1 火灾风险

造成家庭火灾主要包括三方面的原因:燃气、电器以及明火。

1.1.1 燃气风险因素

燃气是一种优质、高效的能源,但同时也是具有一氧化碳等有毒成份的易燃品和易爆品。假如在运营期间管理不到位,或者使用方法存在问题,如:输送燃气胶管破裂、燃气阀门松动、户内燃气管道腐蚀损坏等原因都特别容易引起火灾、爆炸等安全事故,对人们的生命财产安全构成极大的威胁[4]。

1.1.2 电气风险因素

随着家用电器的使用数量的增多,相应的由家用电器引发的火灾数量也在不断增加。引发电器火灾的原因有很多,例如:线路老化、电路超负荷使用、电气元器件的故障等。因此,家用电器的安全防范对于家庭的人身和财产安全是十分重要的[5]。

1.1.3 明火风险因素

明火也是引发家庭火灾的主要原因之一,如:家中吸烟、厨房用火不慎等原因都有可能引发家庭火灾,从而造成人员伤害以及财产损失。

1.2 自然灾害风险

自然灾害风险主要考虑洪水风险因素和地震风险因素。地震风险因素主要依据以往发生地震的历史数据,如:该地区平均底震级数以及平均周期;洪水风险因素主要依据以往发生洪水的历史数据,如:该地区平均洪水级数以及平均周期。地震和洪水对家庭造成的财产损失可以说是巨大的,但是目前在我国,保险公司对于这两种危害造成的损失的赔付是微乎及微[6]。endprint