行政事业单位财务信息系统一体化研究

2017-11-28 19:49胡琨

商情 2017年38期

胡琨

[摘要]随着计算机技术的不断发展,信息技术在行政事业单位中应用越来越广泛,产生了大量信息数据,且数据存储形式独立,通过提出完善财务信息一体化系统的建议,实现数据信息共享,对优化财务信息工作流程起到了积极的推进作用。

[关键词]行政事业单位;财务信息;一体化

一、引言

随着会计改革的逐步深入,财务管理的经常性事务工作越来越多、统计信息越来越细、管理要求越来越高,伴随着互联网与会计工作的逐步融合,财政部门开发应用了预算编制与执行一体化系统、集中核算远程报账、资产管理信息系统、政府采购电子化管理系统、部门决算系统等软件,但是各系统独立建设、运行、管理,缺乏整体规划,数据无法共享,影响了财务信息数据的收集、统计、加工与分析,财务数据不能按要求正常提取及应用,降低了财务工作效率。财务信息一体化建设,将对信息数据进行快速准确的处理,通过信息化手段对行政事业单位财务预算、会计核算、财务分析等工作的数据进行深层分析及监督,进行系统风险防控,使管理者能够实时的掌握本单位的财务状况,为制定科学、有效的财务管理政策提供正确的依据。

二、财务信息一体化的优势分析

(一)财务信息一体化为财务决策提供了技术支持

随着云计算、大数据等新兴技术的快速发展,通过与银行系统、支付系统、资产管理系统、税务系统的信息对接,使得会计信息处理更及时、高效:会计核算更规范、便捷,财务信息技术为财务决策提供了有力支撑。

(二)推动财务管理职能的转型

随着互联网技术和信息技术的发展,会计人员更着重于财务分析与预测、全面预算管理、风险控制等管理系统的信息采集,将从原来数据核对、整理的工作量中脱离出来,使得财务人员在思维模式、财务理念做出调整,将有助于会计核算向价值管理转型,推动财务管理职能得到升华。

(三)加强财务信息一体化监督职能

随着网络技术的迅速发展,利用财务信息一体化形成的数据和关联,对设置的指标警戒值进行实时监控,对超范围异常变动的数据,系统自动进行预警,对财务数据进行实时分析,查明原因并加以控制。会计职能事后处理转向事前预测、事中控制,有利于更好地发挥会计的预测、计划、决策、控制、分析监督等功能,会计信息在管理过程中将发挥更加积极的作用。

三、财务信息系统存在的问题

(一)数据信息存储独立

各业务子系统数据信息主要存储在各业务子系统本身,形成信息孤岛,缺少统一的基础数据库管理,导致获取全局数据较为困难,不能为上层决策提供良好的数据基础。同时各业务子系统提供的数据口径不一致,需对数据进行再加工,满足各自系统采集数据的需要,加大了财务人员的工作量,影响财务管理的效率。

(二)无法实现数据共享和挖掘利用

各业务子系统的规划和建设主要是侧重系统本身单项职能设计,各系统之间缺少联动,不能做到数据共享,就无法做到预算执行的实时跟踪。

(三)各系统综合统计分析较弱

由于各系统是独立规划和设计实施,各系统积累的大量历史数据没有进行集成和规划,业务数据与财务指标关联性相对较弱,不能进行复杂的数据分析和挖掘,也无法为财务预测和决策提供很好的数据支持。

(四)职能部门业务协同性不高

部分业务职能部门只安于本部门的业务操作,信息系统一体化观念意识淡薄,传统思想认为预算、采购计划等业务数据是财务部门的职能范围,业务配合程度不高,实行财务信息系统一体化系统,将改变业务操作流程,可能带来重重阻力。

要解决上述问题,需要进一步发展财务管理信息一体化建设,对现有信息系统全面整合,继续深化财务管理信息一体化的建设研究。

四、财务信息系统改进办法

(一)实现管理工作流程的再造

财务部门应结合当前会计核算需要,进一步细化相关财务管理流程,打破旧的传统观念,实行财务业务流程重构,做到对项目的事前预测、事中控制、事后反馈,实行财政资金运行全程监督,实现财务一体化信息系统的应用、发展,从财务管理上建立起统一规范的流程、要求、保障。

(二)信息化软件系统升级

建立强有力的技术支撑。加强财务业务网络建设,提高会计电算化水平,推进预算单位现有财务软件的升级,对各业务子系统进行数据信息采集,挖掘业务数据与财务指标的关联性,逐步实现预算编制与执行一体化系统、集中核算远程报账、资产管理信息系统、政府采购电子化管理系统、部门决算系统等软件数据共享,實现财务部门和业务部门信息数据的无缝链接。

(三)加强财务人员会计专业素质的培养

由于财务信息系统一体化的信息处理和分析专业性较强,其将会改变财务人员的知识构成,财务人员要适应信息技术对财务工作所带来的全新变化,转换传统的财务思维理念,加强对财务人员的培训力度,使其及时地更新知识,掌握新的技术和方法,不断提高自身的专业水平和职业判断能力。除此之外,财务人员还需加强计算机等领域的研究与探索,与财务知识相结合,借助财务信息系统一体化平台,对财务信息有效的整合利用,进而强化财务分析、决策、辅助管理等新职能,提高财务管理效率。

五、完善财务信息系统一体化的建议

财务信息系统一体化是将财务信息系统中的子系统有机的结合为一个整体,贯穿于整个财务核算流程,以计算机网络为支撑,整合成一个操作、统一管理、数据共享的有机整体。其中每个子系统按照本身特有的规律进行运行,完成其系统本身特有的管理目标和任务,但同时各子系统之间又要相互联系,相互支持,相互提供必要的信息数据,为各级职能管理部门及时提供管理上所需要财务信息的全面统一的信息系统。

(一)完善财务信息一体化系统内部关系

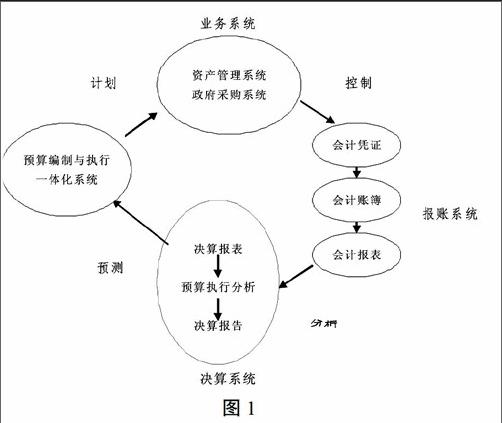

财务信息系统一体化结构框架将各业务子系统优化整合,贯穿了计划、控制、分析、预测等环节,实现预算编制与执行一体化系统、集中核算远程报账、资产管理信息系统、政府采购电子化管理系统、部门决算系统编报的整体财务应用流程,充分发挥对财政资金全程监督职能。财务信息系统一体化结构框架如图1所示:预算编制与执行一体化系统下达批复的预算计划,控制指标数:业务系统根据预算计划及指标数,按照本系统的业务处理规则和职能目标,对财政资金进行使用和管理,涉及会计核算的业务子系统通过计算机网络系统,自动生成会计凭证、账簿、报表:部门决算系统针对报账系统中会计报表等会计信息进行提取,完成决算报表自动填报及会计信息数据分析:部门预算管理系统通过决算系统中数据分析和客观条件的变化,预测第二年度的相应的部门预算数据。该结构框架强调了各业务系统的紧密结合和数据信息的及时转换,根据环境及条件的变化不断优化,提供了有利的技术支撑。

(二)完善财务信息—体化系统与基层事业单位系统之间的联系

财务信息一体化系统运用先进的信息化技术,将基层事业单位的信息数据纳入主管部门信息系统,实行财务信息系统的集中处理。对于基层事业单位本身来说,财务信息一体化系统又是独立的会计信息处理主体,维持自身的日常管理和会计核算。这样便于主管部门的汇总与监督等,以及数据的自动提取,减少偏差及人为加工,降低各种风险。如基层事业单位部门财务决算生成后,经数据提报后,自动传输至主管部门财务决算系统,主管部门根据会计准则设置的系统要求,进行审验及核实,对确认无误的部门决算进行汇总。

(三)完善财务信息一体化系统与相关部门系统之间的联系

通过财务信息一体化平台,财政部门所建立的信息数据系统与银行系统、人力资源系统、资产系统等部门的信息系统相对接,随时将其他相关部门获取所需的数据应用于本部门系统,让数据发挥更大价值,综合利用数据。如政府采购电子化管理系统按照政府采购制度完成采购业务,将采购业务数据信息存储于存储器,通过预算与执行一体化系统向银行系统传递付款指令,款项支付完成,资产管理管理信息系统根据本身资产业务管理的要求,发出提取政府采购电子化管理系统中资产价值、数量、规格等数据信息时,存储器上的数据信息经数据转换器,转换成资产管理管理信息系统本身系统业务数据,涉及会计核算的子系统通过计算机网络系统,自动生成会计凭证。

六、结论

通过财务信息一体化平台的建设,对有效整合信息资源,对各业务流程进行整合优化,提高工作效率,实现信息共享和交互,为财政资金整体化运作、集约化管理提供了有利的技术支撑。endprint

猜你喜欢

财会学习(2016年23期)2017-01-07

经营者(2016年19期)2016-12-23

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

成才之路(2016年25期)2016-10-08

科技视界(2016年20期)2016-09-29

环球时报(2016-07-30)2016-07-30