媒体监督、信息披露质量与审计费用

2017-11-27 15:42陶冶

经济研究导刊 2017年29期

陶冶

摘 要:选取2013—2015 年深市主板有色金属行业上市公司为样本,构建回归模型对媒体负面报道、信息披露质量和审计费用进行实证分析。研究表明,上市公司受到媒体负面报道越多,信息披露质量越差,同时对上市公司的信息披露质量改善程度越高。对于审计机构而言,负面报道的数量影响审计费用的高低,且在出具非标意见的情况下影响程度更高。

关键词:媒体监督;信息披露质量;审计费用;有色金属行业

中图分类号:F239.2 文献标志码:A 文章编号:1673-291X(2017)29-0148-03

一、理论背景与研究假设

(一)媒体监督与信息披露质量

对比于正面报道而言,负面报道更会抓住读者眼球,所以本文探讨的媒体监督方式主要是从负面报道角度。证监会曾公开表示,欢迎媒体作为监督方来规范上市公司信息披露质量。如果一个企业收到的负面报道越多,为了进行正常的融资公司运转,管理者很可能修改信息披露内容,导致公司信息披露质量下降。媒体在监督公司同时也约束经理人行为,如果公司受到的负面报道越多,经理人想挽回声誉的心情也就越迫切,信息披露质量的改善程度也会越高。据此,提出本文的第一、二个假设。

假设一:上市公司负面报道越多,其信息披露质量越差。

假设二:上市公司负面报道越多,其下期信息披露质量改善程度越好。

(二)媒体监督与审计费用

于忠泊(2011)认为,媒体的放大效应,会使有问题的公司积极应对媒体报道所带来的负面效应。会计师事务所作为公司外部事务的执行者,无论是从自身还是从规避外部风险的角度考虑,都会对媒体负面报道作出积极应对。当新闻媒体直接作用于上市公司时,审计机构将会投入更多,为自己的审计结果负责,这也就意味着会增加相应审计费用。据此,提出本文的第三个假设。

假设三:上市公司的负面报道越多,其审计费用也越高。

审计意见是审计单位最后出具的审计结果,在一定程度上也代表着审计质量的高低。伍利娜(2003)认为,非标准审计意见会向公众更多的传递上市公司的负面信息,因此上市公司为了维护自身声誉,会通过与事务所协商讨论等方式,从而产生更高的审计费用。因此,非标准审计意见可能会增强媒体监督与审计费用之间的关系。据此,提出本文的第四个假设。

假设四:在负面报道存在的情况下,出具非标准审计意见的机率越高,审计费用越高。

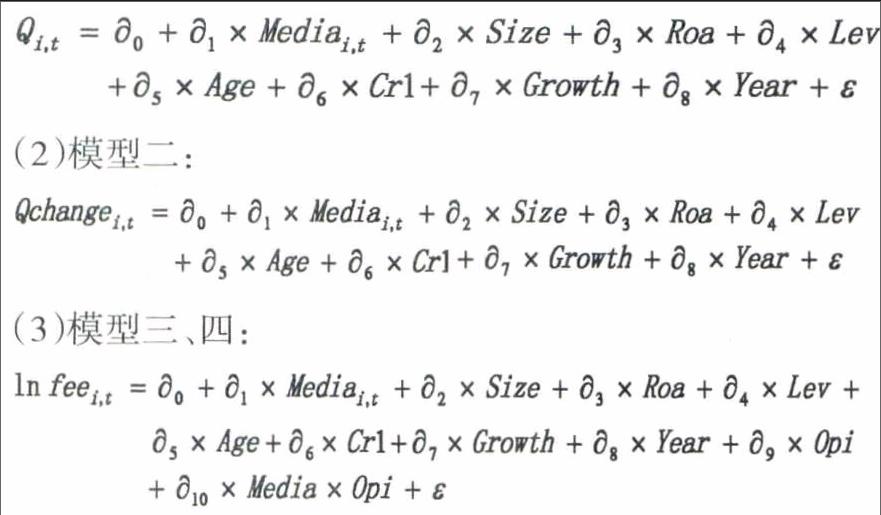

二、研究设计

(一)样本选择与变量定义

本文选取2013—2015年深市主板上市公司为研究样本,控制变量数据来自于同花顺,信息披露质量数据来自深交所信息披露门户。信息披露质量改善程度样本量年限为2014年与2015年。

1.媒体监督。对媒体监督的定义是媒体负面报道,选择8份最具影响力的财经报纸作为报道的主要来源,进行负面词搜索,结合年限范围进行分析,判断是否属于负面报道。本文定义媒体监督media=ln (负面报道次数+1)。

2.信息披露质量。信息披露质量Q采用深市主板上市公司信息披露质量考核等级来衡量,网站考核等级分为A、B、C和D,分别赋值4、3、2和1。对于信息披露质量的改善Qchange,采用当期信息披露质量得分减去上期信息披露质量得分,计算结果分为三种情况:正值、0和负值,分别赋值为3、2、1。

3.审计费用。采用审计费用的自然对数作为审计费用的替代变量,其他变量略。

三、实证分析

(一)描述性统计

从结果(篇幅受限,需要描述性统计结果请与作者联系)可以看出,负面报道总体数量不多,但是个别公司存在負面报道。信息披露质量平均值为2.88,表明信息披露质量状况良好。信息披露质量的改善程度均值2.02,表明负面消息的存在,使得上市公司积极提升信息披露质量,佐证假设二。审计意见平均值0.94,说明大部分审计意见都为标准审计意见。

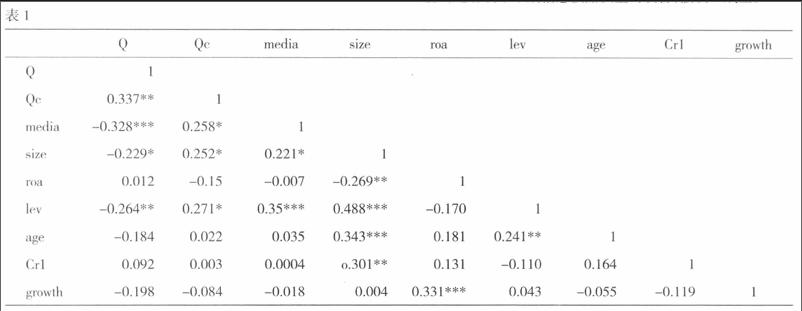

(二)相关性分析

表1显示,负面报道数量与信息披露质量在1%水平下显著负相关,假设一成立。负面报道数量与信息披露质量的改善程度在10%的水平下显著正相关,说明上市公司负面报道越多,越有利于下期信息披露质量的改善,假设二成立。

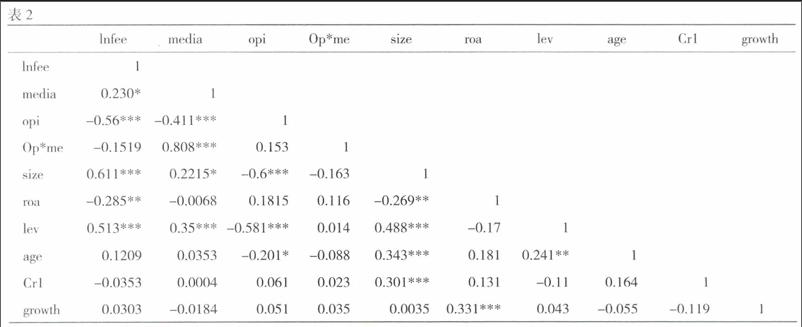

表2显示,负面报道与审计费用呈显著正相关关系,与假设三相符。审计意见与审计费用呈显著负相关关系,说明出具非标准审计意见概率越大,审计费用越多,但是审计意见与负面报道交叉项并未出现显著关系,假设四并未得到支持。

(三)回归分析

表3显示,Media回归系数显著为负,与假设一契合。第三列是对模型二的回归结果,与相关性分析有所不同的是,媒体负面报道并未与信息披露质量改善程度呈现显著正相关关系。本文排查原因时,单独对媒体负面报道与信息披露质量改善程度进行回归,发现回归系数呈显著正相关。由于本文选择的为有色金属行业,样本量较少,假设二并未得到支持。第四列是假设三与假设四的回归,负面报道与审计费用呈现显著正相关,说明负面报道的存在,都会在一定程度上提升审计费用,与假设三相符。负面报道与审计意见的交互项与审计费用呈现显著负相关关系,与假设四相符。

四、结论

本文将有色金属行业公司作为研究样本,手工查取负面报道、将深市上市公司信息披露考核等级作为信息披露质量的替代变量,构建回归模型进行实证分析。结果显示,在其他条件不变的情况下,公司负面报道越多,其信息披露质量越差,也越有利于上市公司下期信息披露质量的改善;虽然在回归分析中未得到显著性支持,但是相关性分析中得到支持。针对负面报道和审计费用,验证了公司负面报道越多,审计费用越高的现象。以负面报道角度来观察上市公司经营运行情况,既肯定了媒体信息传导机制,也为缓解利益相关者信息不对称,搭建沟通桥梁提供了媒介。

参考文献:

[1] 刘启亮,李,张建平.媒体负面报道、诉讼风险与审计契约稳定性——基于外部治理视角的研究[J].管理世界,2013,(11):69 -80.

[2] 戴亦一,潘越,刘思超.媒体监督、政府干预与公司治理:来自中国上市公司财务重述视角的证据[J].世界经济,2011,(11):121-144.

[3] 刘笑霞.审计师惩戒与审计定价——基于中国证监2008—2010 年行政处罚案的研究[J].审计研究,2013,(2):90 -98.

[4] Fang L H,J Peress.Media Coverage and the Cross-section of Stock Returns[J].Journal of Finance,2009,64(1):117-148.

[5] Dao,M.K.Raghunandan,and D.V.Rama.2012.Shareholder Voting on Auditor Selection,Audit Fees,and Audit Quality[J].The Account-ing review,87 (1):149 -171.

[责任编辑 柯 黎]endprint

猜你喜欢

财会学习(2017年2期)2017-02-10

商业经济研究(2016年22期)2016-12-27

企业导报(2016年19期)2016-11-05

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

商场现代化(2016年3期)2016-04-08

商场现代化(2016年4期)2016-04-08

商(2016年8期)2016-04-08