供给侧改革再度发力,上海土地市场应声而变

2017-11-24 10:08施健

上海房地 2017年11期

文/施健

供给侧改革再度发力,上海土地市场应声而变

文/施健

2017年已经过去了四分之三的时间,楼市政策层面波澜不惊,反倒是土地市场经历了一波显著变化,从商品住宅用地拿地要求从严,到商办用地出让条件收紧,而后又新推出租赁住宅用地,均对土地市场造成不同的影响。本文将探究造成土地市场行情变化的原因及后期市场的发展趋势。

一、土地市场供给结构悄然改变

(一)租赁住宅用地异军突起

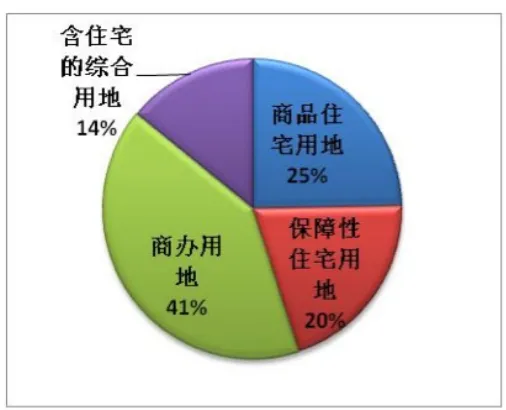

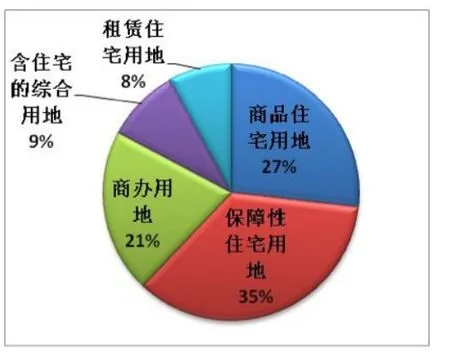

对2016年三季度和2017年三季度成交结构进行比较,可以明显发现2017年三季度商办用地成交的占比大幅回落,且含住宅综合用地的成交占比出现下滑,保障性住宅用地成交比重反而显著上升。今年三季度上海首次推出租赁住宅用地入市交易,成为经营性用地一个重要的组成部分。在全国大力推进租赁住宅建设发展的背景下,上海后期租赁住宅用地占比上升的可能性较大。

图1 2016年三季度经营性用地成交结构

图2 2017年三季度经营性用地成交结构

目前,上海逐步开始大规模增加租赁住房用地的供应,旨在贯彻中央提出的“房子是用来住的,不是用来炒的”定位和保障民众“住有所居”的方针,同时,也为完善租售并举的住房体系夯实基础。“十三五”时期,上海全市居住房屋的总量基本能满足需求,但中低收入户籍家庭和非户籍常住人口中青年人才的居住问题比较突出,因此,供应结构需要优化,住房发展要适应人口结构和居住生活方式的变化趋势,满足居民合理的居住需求。稳定商品住宅的供应、加大租赁住房的供应势在必行。

(二)商品住宅用地回归正途

由于商品住宅用地的稀缺性,不少房企的土地储备开始告急,即便如今拿地要求愈发严苛,开发商也仍趋之若鹜,政府一旦推出地块,就会被市场快速消化。在经历二季度的低潮后,三季度政府加快商品住宅用地的推地节奏,因此,出现了一波回暖行情,土地供应量超过60公顷,大幅优于去年同期水平。

图3 近阶段全市商品住宅用地供求走势

在自有资金拿地以及招挂复合出让方式的双重限制下,三季度商品住宅用地的成交溢价率基本为零,与去年三季度超过100%的平均溢价率形成鲜明的对比。可见政府本轮对于商品住宅用地交易的调控效果显著,不仅严防高溢价地块诞生,而且有效稳定了商品住宅用地的地价水平(注:此处地价为土地地价,非楼板价,下同)。

图4 近阶段全市商品住宅用地地价水平及溢价率走势

(三)商业办公用地走向分化

在经历了前期商办用地放量交投后,今年全市商办用地整体走势为低开高走。年初政府对于商住项目的整顿,不仅给商办物业市场带来较大冲击,对土地市场同样有所影响,故今年一季度供应不及10公顷,后两个季度开始逐渐回暖,但三季度土地供应量仍明显低于去年同期水平。由于目前市场中商办物业依旧保持较高的库存压力,政府推地趋于谨慎。

图5 近阶段全市商办用地供求走势

在供求体量出现回落的情况下,商办用地的地价水平却保持在高位。由于商品住宅用地拿地门槛不断提升,开发商开始将目光更多地转移到商办用地上,不过政府对商办土地出让出台了“不得建造类住宅项目”等多项新规,因此条件一般的商办用地开发商不会贸然出手,而对于热门的商办用地的争夺则异常激烈。比如今年一季度静安、青浦的优质商办用地一入市就受到开发商争相竞夺,因此该季度的平均溢价高达140%以上,平均地价也超过40000元/平方米。

图6 近阶段全市商办用地地价水平及溢价率走势

二、土地市场成交风格快速转变

三季度全市出让的住宅用地情况与以往相比发生了一定的变化:其一,从整体溢价率水平看,总共出让的9幅纯商品宅地用地,溢价率范围仅为0.001%-1.83%,都接近底价成交;其二,三季度出现了一定数量的租赁住房用地,总计达6幅,接近商品住宅用地。正因上述两大变化,市场上部分住宅用地交易呈现出了新的特征。

(一)超低溢价率的高价住宅用地

住宅用地溢价率的下调,一方面受到出让方式转变的影响,三季度的9幅住宅用地中有8幅采用了招挂复合的方式出让,这是为了抬高拿地房企的资质门槛、控制参拍房企数量,防止出现哄抬地价、使地价过度飙升的情况,同时融入招标方式,会提高房企的参与成本,从而压缩地价的上涨空间,另一方面,与低溢价率并不相对等,部分地块的实际成交楼板价未呈现出应有的低价姿态。

以三季度青浦区成交的两幅相邻组团住宅用地即盈浦街道观云路南侧25-04地块、西侧22-05地块为例:这两幅地块均由首创置业竞得,地块面积分别为14909.1平方米和21491.1平方米,容积率均为1.5,起拍楼板价均为27000元/平方米,成交溢价率分别仅为0.66%和0.41%,成交楼板价分别为27179元/平方米和27112元/平方米。

从起拍楼板价水平看,与周边出让的其他宅地相比,这一价位已明显偏高。在这两幅组团地块的北侧区域,曾于2016年8月出让了两幅纯住宅用地,其起拍楼板价仅为1.5万元/平方米,在相隔约一年的时间里,该地区住宅用地的底价已上涨了八成,而这两幅2016年出让的住宅用地,最终成交溢价率双双超过了100%,楼板价更超3万元/平方米大关。可见,在超低溢价率的表象下,被大幅拉升的起拍底价才是实质。

单从2.7万元/平方米的成交楼板价水平看,尽管不及前述两幅超3万元/平方米的地块,但也已经属于高位。目前地块周边在售的主力商品住宅项目如首创禧悦、大发融悦和东渡悦来城,均价都在3.8万-4万元/平方米,按2.7万元/平方米的楼板价估算,地价房价比已逼近70%。

综上,未来在住宅用地出让方式转变以及出让底价调整的双重作用下,“吸睛”的超高溢价率或再难出现,而同样需指出的是,招挂复合的出让方式已经在控制地价过快上涨方面产生了初步成效。

(二)黄金地段住宅用地只租不售

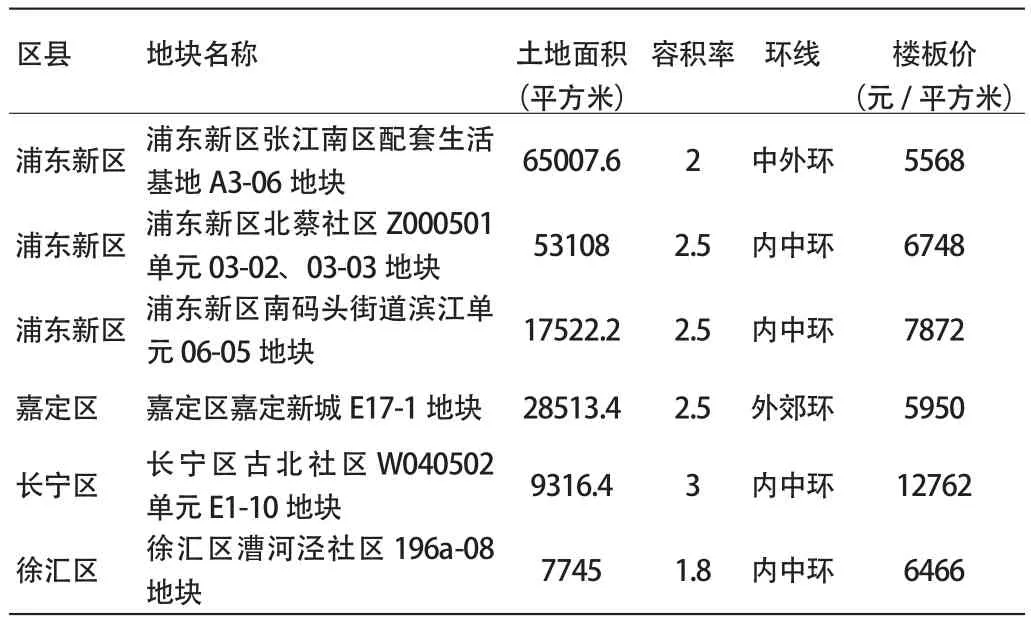

上文提到三季度全市共出让了6幅租赁住宅用地,与商品住宅用地的分布情况完全不同,除嘉定新城的一幅地块外,其余租赁住房用地均处在外环线以内,处在内中环区域的地块多达4幅,其中更是不乏出自南码头滨江、古北、漕河泾这样的市中心传统热门成熟社区。

表1 2017年三季度租赁住房用地出让列表

值得一提的是位于长宁古北板块的租赁住房用地。首先,从该板块的经营性用地市场来看,近十年来,该板块仅出让过一幅商办用地,住宅用地更是零供应,足见该板块住宅用地之稀缺程度。其次,古北作为上海传统的高端居住区之一,在无新增商品住宅项目与用地的供应下,二手房的价格长期占据着高位,与此次出让的租赁住房用地相毗邻的即为板块内几大标志性的小区,最新的VISS均价都已逼近甚至超过10万元/平方米。

如果根据当前市场行情、按约60%的地价房价比保守估算的话,古北地区的商品住宅用地楼板价理论上可达到约6万元/平方米的水平,此番该幅租赁住房用地成交楼板价仅为1.27万元/平方米,足见政府为发展租赁住房给出了巨大的让利空间,也显示出上海发展租赁市场的决心。

值得注意的是,三季度推出的6幅租赁住房用地的受让人,分别是上海地产集团、张江集团和嘉定新城发展有限公司这三大国企。这一方面是因为一般传统房企对租赁住房项目的开发操作缺乏相关经验,大多处于观望状态,另一方面则是贯彻了住建部等九部委联合印发的《关于在人口净流入的大中城市加快发展住房租赁市场的通知》要求,在人口净流入的大中城市充分发挥国有企业的引领和带动作用。因此,上述租赁住房用地均被国企收入囊中也属情理之中。

三、土地市场未来走势稳中求变

从以往政府的供地规律来看,下半年是传统的供地高峰期,在三季度经营性用地交投的反弹中可初见端倪,预计四季度土地市场会维持大体量的供求。

根据上海发布的《上海市住房发展“十三五”规划》,“十三五”期间上海将年均供应住房用地1100公顷,包括商品住房用地400公顷,保障性住房用地360公顷,租赁住房用地340公顷。

自2014年开始,上海住宅用地供应计划不断缩水,平均计划供应量在600公顷左右,其中商品住宅供应为350公顷,保障性用地为250公顷。“十三五”规划中提出的1100公顷的供应量,不但新增了大量租赁住房用地的计划供应量,也提升了商品住宅用地和保障性用地的计划供应量,因此不难想象后期在商品住宅用地和保障性用地供求保持稳步增长的同时,租赁住宅用地入市体量的快速增长将成为一大亮点。

以目前土地交易市场的发展趋势来看,对于热门区域的商品住宅用地,政府基本会提高地块出让底价,并采用招挂复合方式出让,因此后期商品住宅用地的高溢价成交将难以出现。而高溢价地块更多会诞生在商办地块上,因为商品住宅用地基本被大型房企所包揽,中小型房企唯有在商办用地上寻求突破口,在商办用地出让条件收紧的情况下,优质的商办用地将成为市场追逐的焦点。

(作者单位:上海城市房地产估价有限公司)

猜你喜欢

建材发展导向(2022年14期)2022-08-19

建材发展导向(2022年5期)2022-04-18

建材发展导向(2021年13期)2021-07-28

证券市场红周刊(2019年37期)2019-10-09

山西建筑(2019年14期)2019-08-17

中国房地产·综合版(2018年4期)2018-05-23

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

中国房地产·市场版(2018年2期)2018-03-16