不同产权下内控质量与安徽上市公司价值的相关性研究

2017-11-23 08:09:53杨小娟朱光应

宿州学院学报 2017年10期

杨小娟,朱光应

1.安徽机电职业技术学院经贸管理系,芜湖,241000; 2.安徽商贸职业技术学院党委办公室,芜湖,241002

不同产权下内控质量与安徽上市公司价值的相关性研究

杨小娟1,朱光应2

1.安徽机电职业技术学院经贸管理系,芜湖,241000; 2.安徽商贸职业技术学院党委办公室,芜湖,241002

为探究不同产权属性下内控质量与安徽上市公司价值的相关性,选择2000-2015年深沪A股安徽上市公司平衡面板数据,分别将资产收益率ROA及托宾Q值作为企业价值的衡量指标,选择迪博中国上市公司内控指数对数作为内控质量的替代指标,设置现金流(CFO)、资产负债率(Lev)、公司规模(Size)等控制变量,进行相关性检验、格兰杰因果关系检验,并对全样本上市公司、安徽国有上市公司、安徽非国有上市公司分别进行多元回归。结果表明,内控质量与安徽上市公司资产收益率存在正向协同性,并且在国有产权下这种协同性更显著;与托宾Q正相关关系不显著;安徽非国有上市公司内控质量与企业价值关系不显著。

产权属性;内控质量;安徽上市公司;相关性

1 问题的提出

美国于2002年7月颁布的《萨班斯—奥克斯利》法案引发了世界各国理论与实务界对内部控制的关注。我国财政部等五部委在2008年和2010年分别出台了《企业内部控制基本规范》和相关配套指引,促成了我国上市公司内控规范体系的建成,内部控制从自发性的风险约束行为转变成强制性的内控实施机制。2012年,财政部和证监会联合决定将内控体系的实施范围扩大到主板国有控股上市公司。然而,2011年云南绿大地、2013年万福生科和光大证券等事件的发生暴露出我国企业内部控制体系存在的弊病。内部控制规范体系本质上就是通过一系列制度安排,从整体上对公司经营管理实施监督和约束,进一步解决所有者与经营管理者的委托代理问题以及减少企业相关工作人员的逆向选择和道德风险,有助于企业健康有序的发展,从而不断创造优质的价值。

国内外学者主要通过理论与实证方法研究内部控制与企业价值之间的关系,但结论有所不同。Rezaee、Jain和Li等人一致认为,内控制度的实施能够有效提高公司价值,美国SOX法案的实施带来了上市公司股价的积极反映就是很好的证明[1-2]。然而,有些学者通过实证研究表明,内控质量的提高减弱了企业价值的创造能力,如Zhang、Engel等认为,内控制度强制实施,给企业的运行带来压力和负担,实施内控制度带来的成本增加会带来企业价值下降[3-4]。另外,还有研究认为,内控制度的实施对企业价值并没有显著影响。Ogneva、Beneish等通过研究内控缺陷披露对公司股价、资本成本的影响,发现这之间并不存在显著性关系,表明内控制度对企业价值并无显著影响[5-6]。国内学者研究认为,内控制度的实施能够促进企业价值的提高。林钟高、池国华、王爱群等认为,内控质量的提高对企业价值的提升具有正向促进作用[7-9]。

有关不同产权属性下内控质量与企业价值的关系研究较少。刘启亮等研究不同控制权下的企业内控质量情况,发现中央政府控制的企业、地方政府控制的企业以及非政府控制的企业在内控质量上存在明显差别[10]。王爱群等将研究样本分为国有上市公司和非国有上市公司进行研究,发现国有上市公司内控质量与企业价值的关系更显著。

截至2015年底,安徽上市公司共96家,在承载地区经济发展上发挥了重要作用。安徽上市公司对我国内控制度规范与指引执行得如何,内控制度的实施对安徽上市公司价值的影响如何,安徽上市公司价值的增加会不会反过来促进内控质量的提高?二者是否存在相关性或者前后因果关系?另一方面,安徽上市公司一部分是由国企改制而来,伴随产权属性的不同,内控质量会不会有明显的差异,以及不同产权下内控质量与安徽上市公司价值的相关性是否存在显著区别?

2 研究设计

2.1 样本选择与数据来源

为了回答以上问题,选取2000-2015年深沪A股安徽上市公司16年的数据作为研究样本,利用Excel进行初步整理,删除信息不完整的,共得到288个平衡面板数据。面板数据从截面和时间序列两个维度反映数据的动态调整,有效克服了截面数据与单一时间序列数据的缺点。研究所需的安徽上市公司数据来自于国泰安数据库(CSMAR),内部控制指数(ICI)来自迪博中国上市公司内部控制与风险管理数据库(DIB)。数据的整理和分析利用Excel和Stata 14.0软件。

2.2 变量设计

采用DIB风险与控制数据库的内控指数(ICI)作为内控质量度量指标。该指标ICI从5个一级指标(战略、经营、报告、合规、资产安全)、24个二级指标和43个三级指标出发构建了内部控制指数体系,并且利用内控存在的4个缺陷对内控指数体系进行修正,得到修正的内控指数体系。该指数体系自发布以来被广泛用于内控质量的相关研究,并得到充分认可。本文中内控质量以内部控制指数的自然对数来表示,即lnICI作为内控质量(ICQ)的替代变量。

国际上主流的做法是用托宾Q值(Tobin,Q)作为企业价值的衡量指标,当前我国也有越来越多的学者采用托宾Q度量企业价值。托宾Q值是企业市场价值与重置成本的比值,而在我国当前资本市场还不够发达的情况下,准确得到重置成本较难。另一方面,企业市场价值受股价、金融市场波动影响较大,不能准确反映企业市场价值,因此本文为了更全面地考察企业价值,选择了托宾Q值和资产收益率ROA两个指标。采用资产收益率指标主要是出于该指标不是对外财务报表披露的指标,受粉饰可能性小[11],能客观反映企业真实的价值创造能力。

影响企业价值与内控质量的因素有很多,为了全面地分析外生变量对内控质量与上市公司价值的相关性影响,借鉴以前学者的研究方法和结论,选择了6个控制变量,分别是现金流(CFO)、盈利能力(EPS)、第一大股东持股比例(Control)、公司规模(Size)、资产负债率(LEV)、企业成长性(Growth)。变量的选择与定义具体见表1。

表1 变量设计与定义

3 实证分析

3.1 描述性统计

对2000-2015年安徽上市公司全样本数据进行描述性统计,结果见表2。从表2可以看出,安徽上市公司的企业价值差距较大,内控质量ICQ最小值为-0.313,极大值为6.861,表明不同上市公司的内控质量存在较大差别。为了直接反映不同产权下主要变量的差异性,按产权属性不同将样本公司分为国有上市公司、非国有上市公司。不同产权属性的界定是按照第一大股东的股东性质来区分的。不同产权的安徽上市公司变量的差异性分析如表3。总体来说,安徽非国有上市公司托宾Q值比国有上市公司大,而资产收益率则相反。另外,国有上市公司内控质量总体上高于非国有上市公司。

3.2 相关分析

相关分析(correlate)主要是观察变量之间的联系紧密程度,发现变量之间的线性相关性。对于不同类型的变量相关系数(r)计算方法不同,但是取值范围和包含的含义是一样的。r取值在(-1,1)之间,r大于0,变量存在正相关;r小于0,变量之间存在负相关。如果|r|大于0.8,说明变量之间存在较强的线性关系,如果|r|小于0.3,说明变量之间线性关系较弱。

表2 全样本数据描述性统计

表3 不同产权属性上市公司主要变量的比较

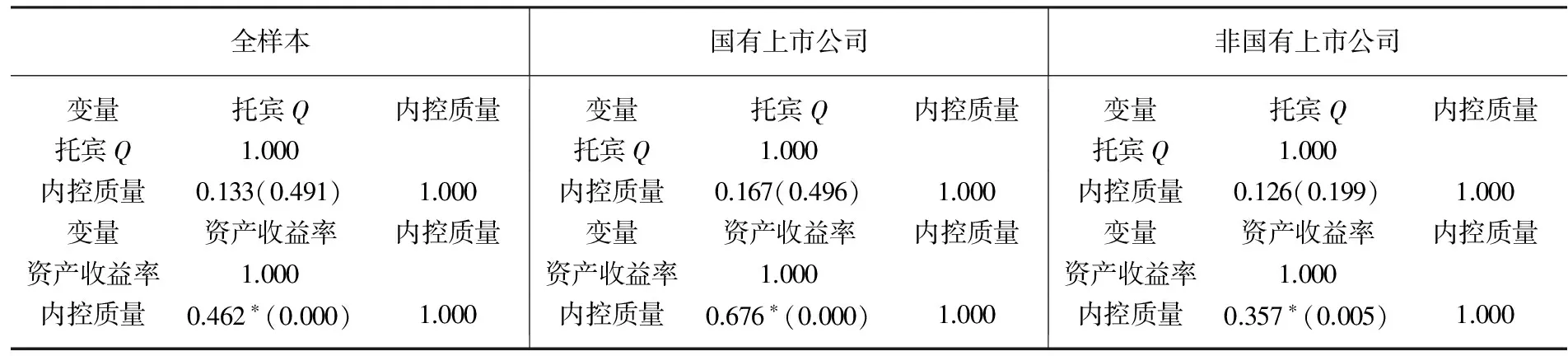

为了研究内控质量与安徽上市公司价值Q的相关性,利用Stata 14.0分析出主要变量ICQ与Tobin’Q、ROA的相关系数,并且进行相关系数的显著性检验(表4),得到内控质量ICQ与ROA相关系数为0.462,并且在99%置信水平上检验显著,说明内控质量与安徽上市公司资产收益率显著正相关。内控质量ICQ与Tobin’Q的相关系数为0.133,并且显著性检验P值为0.491,说明内控质量与安徽上市公司托宾Q值正相关,但不显著。为了解不同产权下内控质量与企业价值的相关性,分国有上市公司和非国有上市公司分别进行相关分析。国有上市公司的内控质量与托宾Q值呈正相关,显著性检验P值不显著。另一组内控质量与资产总收益(ROA)的相关系数与显著性检验得到在全样本、国有上市公司以及非国有上市公司都呈正相关,并且P值显著。通过相关分析得到内控质量与安徽上市公司价值呈正相关,具体表现在与托宾Q正相关不显著,与ROA显著正相关。同时,安徽国有上市公司内控质量与企业价值的正相关显著性高于非国有上市公司。说明国有上市公司内控质量的提高对公司价值提高的促进作用更明显。

表4 内控质量ICQ与Tobin’Q的相关系数与显著性检验

注:括号里数值表示相关系数在99%置性水平上的显著性检验P值,数值越小,说明变量之间相关性越强。

3.3 格兰杰因果关系检验

Clive W.J.Granger提出的格兰杰因果关系检验基于时间序列数据,依赖过去时点有关经济变量所有信息最佳最小二乘预测的方差来探讨变量之间的因果关系[12]。判断x是否是y变动的原因,观察y的当期值在多大程度上可以由过去值解释,然后再加入x的滞后值观察能否改善解释程度,如果有助于改善,则表明x是y的格兰杰原因,否则不是。为了探究内控质量与安徽上市公司价值是否存在格兰杰因果关系,结合格兰杰检验的回归模型以及平衡面板数据特征建立以下模型。模型Ⅰ、Ⅲ分别检验内控质量是否是Tobin,Q及ROA的格兰杰原因,模型Ⅱ、Ⅳ分别检验企业价值Tobin’Q及ROA是否是内控质量的格兰杰原因。

格兰杰检验的前提条件是变量平稳,因此对Tobin’Q、ROA以及ICQ要进行单位根检验。单位根检验的原假设是变量存在单位根。如果P值在5%水平下,则拒绝原假设,表明序列是平稳的,不存在单位根。由于研究中数据是平衡面板数据,因此单位根检验采用LLC与IPS方法。LLC以及IPS检验结果如表5所示。表5显示,P值显著,表明Tobin’Q、ROA以及ICQ序列不存在单位根,是平稳序列。

表5主要变量的平稳性检验

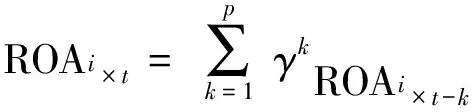

在变量平稳的情况下,利用模型Ⅰ、Ⅱ、Ⅲ、Ⅳ分别进行格兰杰因果关系检验,根据AIC与SC准则确定最佳滞后期数,结果如表6所示。由表6可以看出,内控质量的提高与安徽上市公司Tobin’Q不存在格兰杰因果关系。而其他三组的格兰杰检验都决绝原假设,说明内控质量的提高与安徽上市公司资产总收益存在格兰杰因果关系,并且Tobin’Q是内控质量的格兰杰原因。格兰杰检验是针对时间序列数据,如果按产权分别进行格兰杰检验,会导致数据不满足时间序列特征,为了深入挖掘不同产权下内控质量与安徽上市公司价值的相关性,采用多元回归分析。

表6 内控质量与安徽上市公司价值的关系格兰杰检验

3.4 多元回归分析

根据相关性分析以及内控质量与安徽上市公司价值的格兰杰因果检验,可以确定内控质量与资产收益率互为格兰杰因果,并且相关性显著,因此建立以资产收益率和内控质量相关性的多元回归模型如下:

模型Ⅵ:

Qi×t=α0+α1ICQi×t+α2CFOi×t+α3EPSi×t

+α4Controli×t+α5Sizei×t+α6Levi×t

+α7Growthi×t+δi+εt

模型Ⅶ:

ICQi×t=α0+α1Qi×t+α2CFOi×t+α3EPSi×t

+α4Controli×t+α5Sizei×t+α6Levi×t

+α7Growthi×t+δi+εt

分别对全样本数据、国有上市公司和非国有上市公司进行回归分析,结果如表7所示。对面板数据的回归采用Hausman检验进行模型选择。Stata 14.0软件中Hausman检验的P值如果小于0.05,表明建立固定效应模型,反之建立随机效应模型。由表7可以看出,国有上市公司的内控质量与企业价值的正相关系数最大并且最显著,系数是0.134。表明安徽国有上市公司的内控质量提高对企业价值资产收益率有正向促进作用,非国有上市公司与资产收益率呈负相关,但不显著。在企业价值对内控质量的影响分析中,国有上市公司资产收益率对内控质量影响系数为1.38,并且在1%水平下显著,表明安徽国有上市资产收益的提高能够进一步促进内控质量的提高。非国有上市公司资产收益率的提高对内控质量也具有正向促进作用,但不显著。以上研究表明,安徽国有上市公司内控质量与资产收益率的关系具有高度的协同性,非国有上市公司的这种协同作用不显著。

4 结 论

本文丰富了内控质量与企业价值关系的相关研究,并且探索了不同产权属性下这种关系表现。为了探究不同产权属性下内控质量与企业价值的关系,选取了2000-2015年深沪A股安徽上市公司的平衡面板数据进行了全样本数据、国有上市公司及非国有上市公司分析。在企业价值指标的选择上分别选取资产收益率ROA和托宾Q值。通过相关性分析与格兰杰因果关系检验内控质量与安徽上市公司托宾Q值不存在显著关系,另验证了内控质量与企业价值指标资产收益率具有协同性,内控质量的提高,能够促进资产收益率的增加;反过来,资产收益率的增加能够进一步促进内控质量的提高,并且在国有产权下这种协同性关系更显著。然而,本文的结论与其他省份的上市公司乃至我国整个上市公司序列是否适用还需进一步研究。

表7 内控质量与安徽上市公司价值的关系回归结果分析

注:△表示在10%水平下显著,#表示在5%水平下显著,*表明在1%水平下显著,回归系数下括号里数值表示t值,Hausman检验下括号数值表示P值,P值小于0.05建立固定效应模型,P值大于0.05建立随机效应模型。

[1]Rezaee Z,Jain P K.The Sarbanes-Oxley Act of 2002 and Capital-Market Behavior:Early Evidence[J].Contemporary Accounting Research,2006,23(3):629-654

[2]Li H,Pincus M,Rego S.Market Reaction to Events Surrounding the Sarbanes-Oxley Act of 2002 and Earnings Management[J].Journal of Law and Economics,2008,51(1):111-134

[3]Zhang I X.Economic Consequences of the Sarbanes-Oxley Act of 2002[J].Journal of Accounting and Economics,2007,44(1):74-115

[4]Engel E,Hayes,R M,Wang X.The Sarbanes-Oxley Act and Firms’Going-Private Decisions[J].Journal of Accounting and Economics,2007,44(1-2):116-145

[5]Ogneva M,Raghunandan K,Subramanyam,K.R.Internal Control Weakness and Cost of Equity:Evidence from SOX Section 404 Disclosures[J].The Accounting Review,2007,82(5):1255-1297

[6]Beneish M D,Billings M B,Hodder L D.Internal Control Weaknesses and Information Uncertainty[J].The Accounting Review,2008,83(3):665-704

[7]林钟高,王书珍.内部控制与企业价值的相关性:实证分析[J].财贸研究,2007(2):129-134

[8]池国华,杨金.高质量内部控制能够改善公司价值创造效果吗:基于沪市 A 股上市公司的实证研究[J].财经问题研究,2013(8):94-101

[9]王爱群,阮磊,王艺霖.基于面板数据的内控质量、产权属性与公司价值研究[J].会计研究,2015(7):63-70

[10]刘启亮,罗乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012(3):52-61

[11]徐丽萍,辛宇,陈孟工.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100

[12]林晓羽.格兰杰因果关系检验在面板数据上的应用研究[J].福州大学学报,2010(2):183-187

(责任编辑:周博)

10.3969/j.issn.1673-2006.2017.10.005

2017-04-18

安徽高校人文社会科学重点项目“内控质量与安徽上市公司价值的关系研究:基于产权属性视角”(SK2017A0805)。

杨小娟(1987-),女,安徽合肥人,硕士,讲师,研究方向:财务会计。

F235.99

A

1673-2006(2017)10-0018-05

猜你喜欢

公民与法治(2022年5期)2022-07-29 00:47:44

华人时刊(2017年19期)2017-02-03 02:51:39

中国卫生(2016年6期)2016-11-23 01:09:20

中国卫生(2016年8期)2016-11-12 13:27:12

中国卫生(2016年8期)2016-11-12 13:27:02

中国卫生(2016年5期)2016-11-12 13:25:30

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

法人(2014年5期)2014-02-27 10:44:26