林业财政支出效率的影响因素分析

2017-11-22 07:00:06刘宗飞田淑英

山西农业大学学报(社会科学版) 2017年12期

刘宗飞,田淑英

(1 安徽科技学院 管理学院,安徽 凤阳 233100; 2 安徽大学 经济学院,安徽 合肥 233000)

林业财政支出效率的影响因素分析

刘宗飞1,田淑英2

(1 安徽科技学院 管理学院,安徽 凤阳 233100; 2 安徽大学 经济学院,安徽 合肥 233000)

利用我国2000—2012年省际面板数据,在考虑林业财政支出滞后性的情况下使用DEA模型对区域林业财政支出效率进行了测度,在此基础上,利用空间滞后模型对区域林业财政支出效率的影响因素进行了分析,结果显示:(1)受技术进步下降的影响,我国林业财政支出效率年均下降率为24.8%,且呈现先增长后降低的“倒U型”趋势,林业财政支出的滞后效应拉大了林业财政支出效率的变动幅度;(2)林业财政支出的全要素生产率呈现明显的区域不均衡特征,年平均增长率从高到低依次为西部、中部和东部,区域间存在一定差距;(3)林业财政支出的全要素生产率呈现一定的空间趋同性,林业财政支出比例及区域宏观经济发展状况均与林业财政支出全要素生产率呈显著正相关,是全要素生产率的主要影响因素。根据研究结论,提出了改进林业财政的投资结构,调整林业财政领域的资源配置,加强政府对林业产业的资源倾斜以及实施林业大区域创新管理等措施来提升区域林业财政支出效率。

林业财政支出;效率;DEA-Malmquist;空间计量模型

一、文献综述

林业是促进区域生态经济发展的重要产业,一方面,林业可通过提高区域就业水平,增加劳动力有效工作时间,对林农的生产生活、区域贫困的缓解及经济发展具有巨大影响[1-3]。另一方面,林业产业还具有保护水源、净化空气等生态价值,在改善生态环境的过程中发挥着无可替代的作用,表现出较强的正外部性。公共财政支出是推动林业生态经济水平提升的主要动力。自改革开放以来,我国林业财政支出年均增长率超过了20%[3]。高额的林业财政支出是否促进了林业生态经济的发展?影响林业财政支出效率的因素有哪些?这些是实现林业可持续发展,提升区域生态文明建设中不可回避的问题。

设计林业层面的效率评价大多集中在林业生产经营的投入产出分析中[4-7],然而,针对林业财政支出效率的评价较少。刘红梅等对我国林业财政的基本理论及国际林业财政政策的特点进行了梳理,认为我国林业财政存在投资不足,资金监管不力等问题[8]。周莉等以四川省南江县为案例,对退耕还林工程的财政支出效率进行了评价,认为该工程是有效率的,实现了帕累托改进[9]。于明霞利用DEA-Tobit模型对1992—2012年广东省林业财政支出效率进行了测算并对其影响因素进行了分析,研究认为规模效率较低是拉低林业财政支出综合效率的主要原因,而山区人口密度、农村居民人均收入水平及森林灾害等是影响广东林业财政支出效率的重要因素[3]。王艳华则以我国1998—2010年省级面板数据,对我国林业系统同期资金利用效率进行了定量测算和分解,结果表明,我国林业资金投入并未达到有效推进林业发展的目标[10]。

尽管现有研究在方法运用及指标选取上都做出了有益的探索,但仍存在以下问题:1.实证研究中样本量偏低,模型估计的精确度难以保障;2.林业财政支出效率研究中指标的选择并不统一,缺乏对林业财政实施效用的梳理,尤其体现在林业财政支出的产出指标上,不同研究者对林业财政的产出存在不同的理解,活立木蓄积量,林业产值,造林面积,林业职工年平均工资等指标都体现在各自研究中,尽管这些指标可以在一定层面上对林业产出进行拟合,但与林业财政支出并非存在单调的因果关系,而更多与林业生产经营中其他因素相关;3.现有研究并未考虑林业财政支出的滞后效应,这中滞后效应主要受两个方面的影响,其一,林业产业的生产经营具有长周期性,林业财政支出并不能在当年内充分发挥作用;其二,财政支出作为政府公共资本支出,具有乘数效应,而这种效应的发挥也具有一定的滞后性。

为了弥补前人研究的不足,更准确判断我国林业财政支出的效率及其影响因素,本文首先对我国林业财政支出全要素生产率进行了测度;在此基础上,对影响林业财政支出效率的宏观影响因素进行了探索。文章余下章节安排如下:第二部分,采用DEA-Malmquist指数方法测度1999—2012年全国及各省份林业财政支出效率及其变化;第三部分,以区域林业财政支出效率作为被解释标量,区域宏观经济状况、财政支出结构、产业结构等作为解释变量,运用空间面板模型探索林业财政支出效率的宏观影响因素。第四部分为结论。

二、林业财政支出效率测度

(一)模型设定

DEA是根据多指标投入及多指标产出,对决策单元相对效率进行评价的一种非参数方法,广泛应用于经济管理、系统工程、决策分析等领域[11]。近年来,DEA方法在我国林业研究中也大量使用[4,6,7]。

区域林业财政支出效率衡量的是林业财政支出效果的发挥程度,以及区域间林业财政支出效率的相对差异。本文将利用产出导向的DEA模型对这一问题进行分析。以各省区为决策单元,假定每个省区的林业财政支出存在m种产出指标。设Yim为第i省区的第k种产出量;在规模报酬不变的假定下,第n个区域的林业财政支出效率模型可表示为:

λi,s-,s+≥0

(1)

为了研究区域林业财政支出效率的变动状况,我们利用DEA的方法,计算了t期至t+1期的Malmquist指数,其表达形式如下:

M0(xt,yt,xt+1,yt+1)=

(2)

M0(xt,yt,xt+1,yt+1)=

(3)

公式(3)中Malmquist指数(tfpch)可表示为右边三项的乘积,该指数大于1表示林业财政支出的综合效率有所改善,反之,则表明效率出现了恶化。其中,第一项为规模效率变化,该指数大于1表示区域林业财政支出规模改变,规模效率提高;第二项为纯技术效率变化,该指数大于1表示财政支出配置与利用的改善可使支出效率提高;第三项为技术变化,该指数大于1表示财政支出的技术存在改进。

(二)变量说明及数据来源

林业财政支出效率指标的选择需要考虑林业财政投入、产出之间的相关性。从林业财政投入分类来看,我国林业财政投入主要分为国家林业局部门预算、林业重点工程投入、财政补助地方转款和林业基本设施投资等四项内容[3],在实际研究中我们用人均财政支林支出(ZC)来表示,其中财政支林包括林业行业管理费、森林救灾、造林支出、林业基础建设支出、科技三项支出以及林业重点工程费用。由于财政作用的滞后效应,除以上指标外,在实际研究中我们在模型中引入了林业财政支出指标的一阶滞后。林业财政支出是政府行为,其目的主要表现在两个方面,其一是为了促进林业发展进而改善区域生态环境,其二是为了缓解林区贫困[1,8]。前者我们主要利用人均造林面积(ZL)、人均森林资源蓄积量(XJ)以及病虫害发生比例(BC)进行表示;而针对贫困状况,我们利用区域农村人均纯收入来体现区域绝对贫困(JP),利用区域相对贫困指数表示林区相对贫困(XP)[12]。

对区域林业财政支出效率的测度数据主要来自于《中国林业统计年鉴》以及全国森林资源清查资料,由于我国森林资源清查具有一定的周期性,且第八次森林资源清查数据尚未公布,本文研究周期主要选择第五次至第七次森林资源普查时间段即2000-2012年,针对人均造林面积及人均森林资源蓄积量指标,采用前后两次森林资源普查期间年均增长率相等的方式进行处理。受限于数据可得性,本文选择样本省份为20个,包括东部8省,分别为上海、河北、江苏、浙江、福建、广东和辽宁;中部6省,分别为黑龙江、山西、湖北、安徽、江西和河南;西部6省,分别为青海、陕西、新疆、贵州、甘肃和广西。

(三)林业财政支出效率测度结果及分析

利用DEAP2.1,运用DEA-Malmquist指数方法测度了全国层面林业财政支出效率(tfp)及其变动情况,结果如表1和图1所示。

表1及图1结果显示,2000—2012年间,我国林业财政支出效率变化年平均下降率为24.8%,呈现先增长后降低的“倒U型”趋势,各年份tfp指数除在2006—2007年间实现了34.3%的增长,其他年份tfp指数均小于1,说明全要素生产率均呈现下降趋势,林业财政支出效率较低。这一结果与王艳花等在2012年对林业系统投入资金的利用效率研究类似,在其研究中林业系统资金利用率除2007年实现了12.8%的增长,其余时期内tfp指数平均下降13%,尽管两者tfp指数的变动趋势相似,但是本研究中得到的tfp指数变化幅度更大,这与选择林业财政投入的滞后指标有关,由于林业产业的生产周期较长,林业财政资金支出并不能在当年充分发挥作用,因此,仅采用同一时期投入产出指标进行研究,难以有效衡量林业财政支出的效率;实证结果显示,当考虑林业财政资金支出的滞后性时,林业财政支出的tfp指数幅度变化更为明显,更充分反映了林业财政资金的支出效率变化。

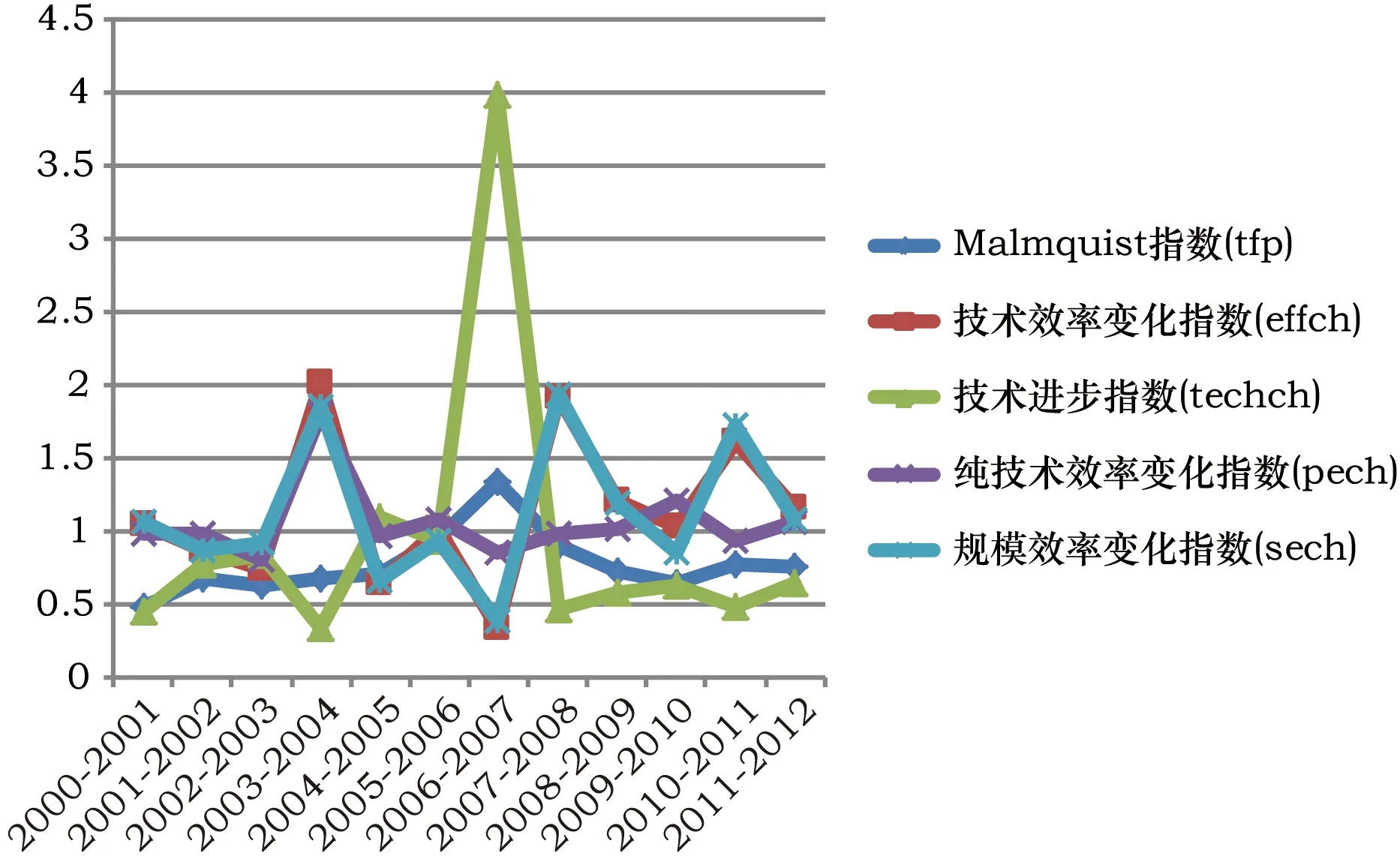

表1 tfp指数时间变化及其分解

图1 tfp指数波动图

从tfp指数的分解来看,林业财政支出效率的变化主要受技术进步指数变化的影响,二者呈现相似的“倒U型”变化。具体来看,技术进步指数在整个研究时期内呈现负增长态势,年均增长率为-27%,除2004—2005年以及2006—2007年出现短暂的技术进步外,其余年份技术进步逐年下降;从各年份技术进步变动指数来看,2007年以后技术进步指数的下降幅度要大于2007年之前。整体来看,技术进步指数的变化是影响全要素生产率变化的主要原因,技术进步的下降也说明自2000年以后,我国林业财政投入中的资源配置已经不适应技术进步的需要,在很大程度上阻碍了林业财政的支出效率。

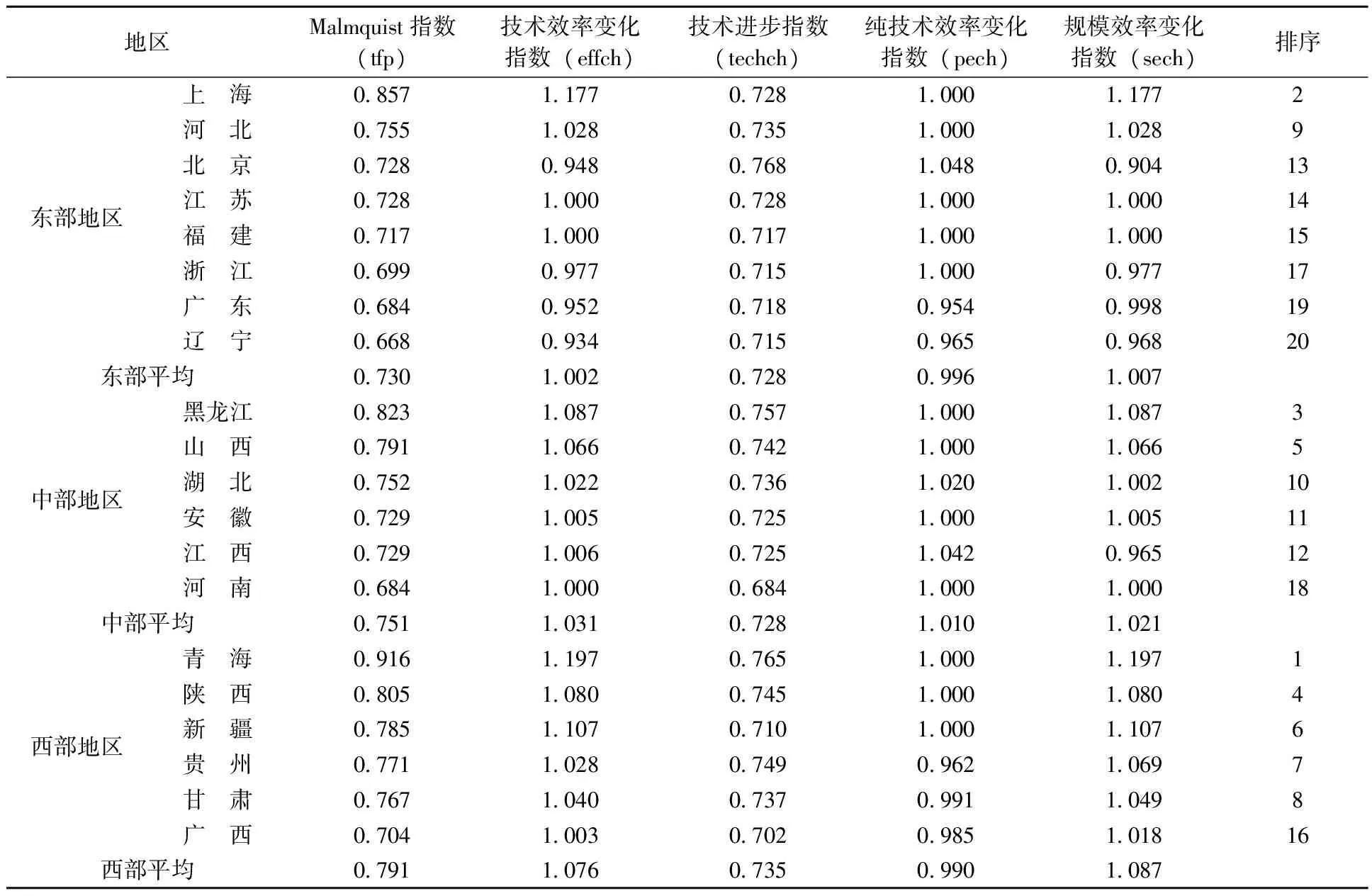

表2利用2011—2012年我国20省区数据,测度了林业财政支出效率的空间分布状况。结果显示,在区域层次上,林业财政支出效率变化的原因与我国整体上相似,都是由技术进步的下降所引起的,而技术效率变化则主要受规模效率的影响。且我国林业财政支出效率呈现明显的区域不均衡特征,从高到底依次为西部、中部和东部,从其分解来看,技术效率变化指数以及技术进步指数的大小顺序与全要素生产率相同。

从技术效率的分解来看,规模效率同样呈现出从西部到中部再到东部递减的趋势,而纯技术效率变化则不同,表2结果显示,中部纯技术效率均值最高,为1.010,东部其次,为0.996,西部该指数最低,为0.990,从这一结果也可以看出,尽管各区域技术效率变化均受规模效率的影响,但规模效率对区域技术效率的影响程度并不一致,该因素对西部的影响最大,说明西部林业财政支持技术效率增长主要受林业财政资金规模增加的影响,纯技术效率反而阻碍了技术效率的进步,不过这种阻碍效应在西部及东部体现得相对较弱;而中部则出现了明显变化,在中部地区,林业财政支出的技术效率增长除了受规模效率增加的影响,纯技术效率对其也产生了正向的促进作用。

表2 tfp指数空间变化及其分解

三、林业财政支出效率的宏观因素分析

(一)模型设定

经济理论分析和实证研究证明,地区间经济发展并非相互独立,而是相互影响,各经济体之间存在一定的空间相关性,林业经营发展的过程中也存在同样的问题,黄安胜等对我国林业技术效率的区域收敛研究中发现,我国东部及西部地区均存在林业技术效率的“俱乐部收敛”[13],区域间的相互依赖及自相关性不容忽视[14]。因此,在考察林业财政支出效率的影响因素分析中,本文采用了空间计量模型,该模型通过在传统的面板数据模型中引入空间滞后误差项或空间滞后被解释变量而分为空间误差模型(SEM)和空间滞后模型(SLM),具体形式如下:

空间误差模型(SEM)

yit=α0+α1HGit+α2CZit+α3CGit+λWεit+μ

(1)

空间滞后模型(SLM)

yit=α0+ρWyit+α1HGit+α2CZit+α3CGit+εit

(2)

模型中y表示林业财政支出效率,i表示第i个地区,t表示时间,HG表示宏观经济因素,CZ表示区域财政结构,CG表示区域产业结构,W表示空间权重矩阵,α表示变量系数,ε是残差项,λ为空间误差相关系数,μ为白噪音干扰项。

(二)变量说明及数据来源

财政支出效率主要受宏观经济、财政结构以及产业结构的影响[15]。结合林业产业现状,我们对林业财政支出效率的影响因素指标选择如下:宏观经济因素(HG)用区域人均经济增长率表示,一般情况下,经济发展水平越高,区域内信息流通速度越高,政府行为的有效性也越高,预期该指标与林业财政支出效率正相关;财政结构(CZ)利用林业财政支出占地方财政比例表示,林业财政占比越高说明区域对林业产业越重视,林业财政效率也越高,预期该指标与林业财政支出效率正相关;产业结构(CG)则利用区域林业系统从业人员占地方总从业人员比例表示,林业系统从业人员越多说明林业产业规模越大,尽管可能存在一定的规模效应,但由于林业产业具有小农生产,受制于光、热、水等自然因素等特点[5],林业产业生产效率较低,因此难以认定该指标与林业财政支出之间的关系。林业财政支出效率除了受制于以上因素,还与区域空间相关性息息相关,在分析林业财政支出效率影响因素的过程中,我们引入了空间权重矩阵(W)。空间权重矩阵表征空间单元之间的相互依赖性与关联程度,在实证研究中,采用WR.Tobler等利用距离标准设置空间权重矩阵的方式,以解决二进制链接矩阵的不足[16]。其表达式如下:

其中i、j为空间单元编号,Wij为第i与第j个空间单元的空间权重,dij为i和j两个空间单元的地理中心位置的距离。

由于各省区在经济发展水平、人口规模、地域面积等总体状态上存在差异,绝对值指标在区域之间并不具有可比性,因此,在指标的选择中均采用相对指标进行度量。数据来源主要来自《中国统计年鉴》,为了和前文林业财政支出效率相统一,本部分研究周期及样本与前文相同。

(三)模型检验及结果解释

1.模型检验及选择

利用面板数据进行分析的过程中,各时序变量之间可能存在非关联但却表现出相似的变化趋势,也即存在虚假回归的现象,因此需要对各变量的平稳性进行检验;除此之外,面板模型包含随机效应模型和固定效应模型,需要先验地进行模型方式的选择,因此在进行数据回归之前,我们对面板模型进行了如下相关检验。

(1)平稳性及Hausman检验

文章综合利用LLC检验、ADF检验、PP检验对面板数据各序列进行了平稳性检验,结果显示各变量属于同阶单整,不存在单位根,均属于平稳序列,可以直接进行回归分析。Husman检验结果为9.88,在5%水平上拒绝了随机效应模型假设,故文章在实际分析中建立了固定效应模型。

(2)空间相关性检验及模型选择

按照空间计量经济学的一般思路,对模型的空间相关性检验是模型分析的基础。面板数据的Moran’s I指数,LMERR和LMLAG及其稳健形式的空间相关性检验,不仅可以用来检验空间相关性,还可以为模型的设定提供线索[16]。本文在不考虑空间相关性的基础上,结合研究目的,利用OLS(最小二乘法)对林业财政支出效率模型进行了估计,结果如表3所示。

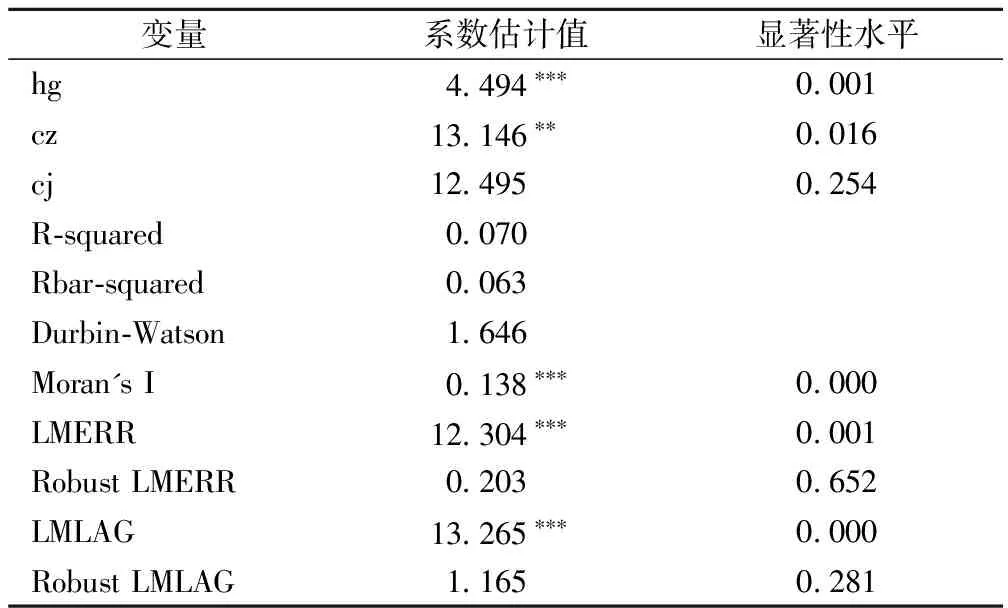

表3 林业财政支出效率固定效应模型空间相关性检验

注:检验结果使用MATLAB7.9.0得到;*,**与***分别表示在1%,5%以及10%水平上通过了显著性检验,以下各表相同

从表3结果可以看出,林业财政支出效率固定效应模型的Moran’s I指数为0.138,并在1%水平上通过了显著性检验;说明在以区域面板数据进行林业财政支出效率的模型中存在明显的空间相关性。在这种情况下,普通最小二乘法的估计不再有效,不适合用来估计空间计量模型[17]。

结合LMERR以及LMLAG及其稳健性检验可知,在林业财政支出效率固定效应模型的估计中,LMLAG统计量及LMERR统计量均通过了1%显著性水平,但前者数值大于后者,说明LMLAG统计结果优于LMERR;从二者的稳健性也可以看出,尽管二者均未通过显著性检验,但是LMLAG的稳健性结果数值也优于LMERR,这说明空间滞后模型(SLM)要优于空间误差模型(SEM)。因此在分析林业财政支出效率的影响因素过程中均选用了空间滞后模型(SLM)即模型(2)进行估计。

2.林业财政支出效率影响因素检验

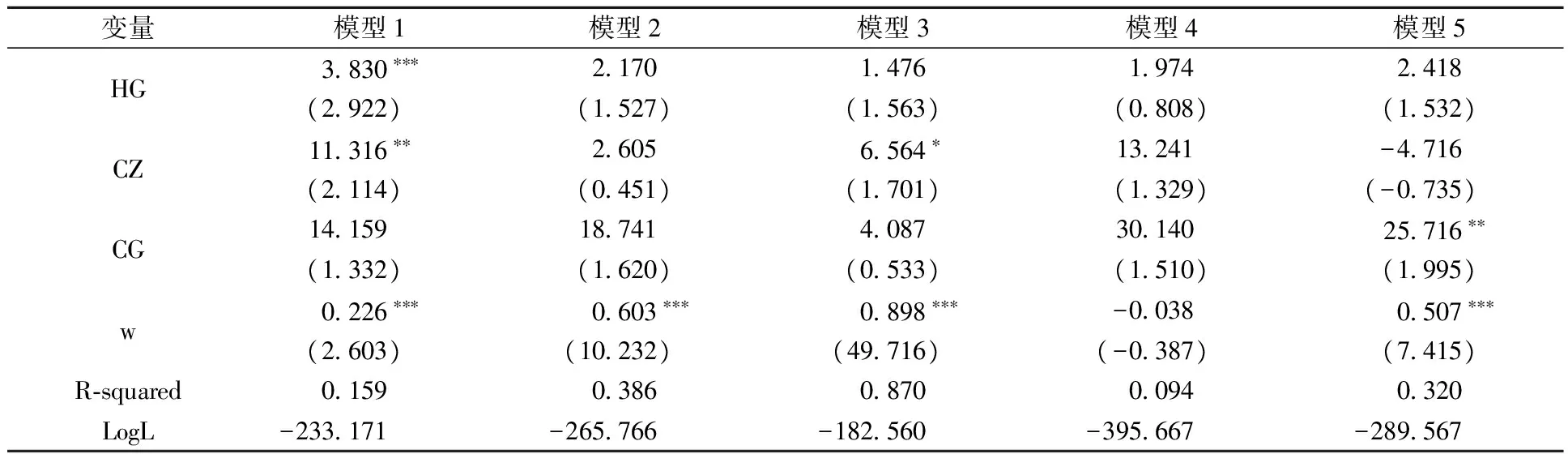

为了深入分析区域宏观经济发展、财政支出结构以及产业结构对林业财政支出效率的影响,文章不仅考察了各因素对林业财政支出的全要素生产率(tfp)影响,还进一步分析了各因素对全要素生产率(tfp)的分解成分也即技术效率和技术进步等的影响,如表4所示,其中模型1到模型5分别检验了各因素对tfp、effch、techch、pech及sech的影响。

表4 林业财政支出效率影响因素分析结果

表4结果显示,影响区域林业财政支出全要素生产率的主要因素为林业财政支出比例,如模型1中变量CZ检验结果所示,林业财政支出占区域总财政支出比例每上升1个百分点时,区域林业财政支出综合效率将提升11.316个百分点,并通过了5%的显著性检验,与预期假设相符。说明区域林业财政支出比例越高,政府对区域林业产业越重视。在我国现行由上至下的治理模式中,政府主导或聚焦的产业,其发展受制度成本制约越小,效率也越高;除此之外,区域林业产业行政主体具有更高的热情,并将投入更多的劳动时间去进行本产业的发展,从而提升了区域林业产业的财政支出效率。结合模型2到模型5的检验可知,林业财政支出比例主要通过影响林业财政支出的技术进步进而作用于全要素生产率;模型3的检验结果显示,林业财政支出比例每上升1个百分点,林业财政支出的技术进步率将提升6.564个百分点,并在10%的显著性水平上通过了检验;尽管该指标与林业财政支出的技术效率也呈现正相关关系,但并未通过显著性检验。

区域宏观经济的发展与林业财政支出全要素生产率之间呈现正相关关系,与预期相符。由模型1检验结果可知,区域人均GDP增长率每上升1%,区域林业财政支出的全要素生产率将提升3.83%,二者在1%的水平上通过了检验。这一结果与Afonso和Fernandes对地方财政支出效率的研究结果类似,收入水平较高的区域能促使地方政府以更有效率的方式提供公共物品和服务,从而发达地区的财政支出效率相对更高[18]。结合该指标对林业财政支出全要素生产率分解影响可知,尽管区域宏观经济发展对林业财政支出的技术效率及技术进步之间呈正相关关系,但并不显著,这可能与林业财政支出技术效率及技术进步之间的关系有关,二者存在一定的交互影响,宏观经济发展对林业财政支出全要素生产率的正向影响更大程度上是通过林业技术效率与技术进步的交互作用产生的。

利用林业产业系统从业人员占地区总从业人数比例衡量的区域产业结果指标与林业财政支出全要素生产率之间呈正相关关系,但并不显著,这可能与林业系统从业人员人力资本水平较低有关,田杰研究发现,林业系统从业人员文化素质较低且产出弹性为负[5]。结合全要素生产率模型的分解可知,该指标与林业财政支出规模效率之间呈现显著的正相关,说明林业系统从业人员比例越高,林业财政支出的规模效率越高,前者每上升1%,后者将提升25.716%。

林业财政支出效率的检验中,空间相关性系数呈现显著的正相关,说明区域间距离越短,区域林业财政支出效率的相似性越高,林业区域财政支出全要素生产率不仅受本区域宏观经济及财政支出结构的影响,还受制于邻近区域林业财政支出效率,这一结果也佐证了黄安胜林业技术效率存在“俱乐部”收敛的研究结果[13]。

四、结论与讨论

本文在考虑林业财政支出滞后性的情况下,利用DEA模型对我国1999—2012年省级林业财政支出效率动态变化进行了测度;在此基础上,利用空间滞后模型对影响林业财政支出效率的影响因素进行了分析,得出结论如下:

(1)从时间变化来看,2000—2012年间,我国整体上林业财政支出效率呈现出先增长后下降的“倒U型”变化,年平均增长率为-24.8%,从tfp分解可以看出,全要素生产率下降的主要原因是技术进步降低;尽管技术效率实现了增长,但这种增长更多来自于林业财政支出规模效率的提升而并非纯技术效率的进步。林业财政资金支出的滞后效应,将拉大tfp指数的变动幅度。

(2)从区域均衡状况来看,全要素生产率的平均增长率的顺序从高到低依次为西部、中部和东部。从其分解来看,技术效率变化指数以及技术进步指数的大小顺序与全要素生产率相同。其中,规模效率是影响技术效率的主导因素,且其对西部地区的影响程度最大,说明西部林业财政支出技术效率增长主要受林业财政资金规模增加的影响。纯技术效率是阻碍技术效率的重要原因,这种阻碍效应主要体现在西部及东部地区。

(3)影响区域林业财政支出全要素生产率的主要因素为林业财政支出比例,该指标每上升1个百分点,区域林业财政支出综合效率将提升11.316个百分点;区域宏观经济的发展可以促进林业财政支出全要素生产率的提升,这种效果主要是通过影响林业技术效率与技术进步的交互作用产生的。不仅如此,区域林业财政支出效率还呈现出一定的区域趋同性。

结合林业财政支出现状可知,提升林业财政支出效率需要从以下几个方面入手:

首先需要努力改进林业财政支出的技术进步,实现这一目标,需要深化改进林业财政的投资结构,调整林业财政领域的资源配置结构以适应技术进步的需要,不仅如此,有效提升林业系统从业人员的文化素质,增强林业系统人力资本水平也是改进林业财政技术进步的必然要求。

其次,地方政府需增强对林业产业的重视程度,进一步实现区域财政、资源等向林业产业的倾斜,采用诱致性的绩效考评机制,提升林业行政人员的政治预期。

再次,林业财政支出效率较低的区域应加快自身经济发展速度,实现区域经济发展带动林业产业的有效率的进步;不仅如此,中央应破除地方行政区划的界限,实现林业产业的集中,大区域创新管理,从而提升整体林区的财政支出效率,避免陷入大区域低效率稳态的陷阱。

[1]刘璨,刘浩.林业重点工程与消除贫困问题研究进展[J].林业经济,2012(1):73-76.

[2]刘宗飞,姚顺波,渠美.吴起农户相对贫困的动态演化:1998—2011[J].中国人口资源与环境,2013(3):56-62.

[3]于明霞,张自强,高岚.基于DEA-Tobit模型的林业财政支出效率分析——以广东省为例[J].农村经济,2014(11):83-86.

[4]田淑英,许文立.基于DEA模型的中国林业投入产出效率评价[J].资源科学,2012(10):1944-1950.

[5]田杰,姚顺波.中国林业生产的技术效率测算与分析[J].中国人口资源与环境,2013(11):66-72.

[6]李春华,李宁.基于DEA方法的中国林业生产效率分析及优化路径[J].中国农学通报,2011(19):55-59.

[7]宋长鸣.林业技术效率及其影响因素研究——基于随机前沿生产函数[J].林业经济,2012(2):66-70.

[8]刘红梅,王克强,郑策.林业财政政策研究[J].财政研究,2005(7):38-39.

[9]周莉,陈晓倩.南江县退耕还林工程的财政支出效率评价[J].北京林业大学学报:社会科学版,2009(3):126-132.

[10]王艳华,韩伟.中国林业投入资金利用效率研究——基于Dea-Malmquist指数[J].林业经济,2012(8):95-100.

[11]SHIBAM.Measuring the efficiency of managerial and technical perlbmiancs in forestry activities by means of DEA [J].Inter.J.of Forest Engineering,1997(1): 7-19.

[12]李永友,沈坤荣.财政支出结构、相对贫困与经济增长[J].管理世界,2007(11):14-26.

[13]黄安胜,林群.多重目标下的中国林业技术效率及其收敛性分析[J].世界林业研究,2014(5):55-60.

[14]李婧,谭清美,白俊红.中国区域创新生产的空间计量分析——基于静态与动态空间面板模型的实证研究[J].管理世界,2010(7):43-55.

[15]唐齐鸣,王彪.中国地方政府财政支出效率及影响因素的实证研究[J].金融研究,2012(2):48-60.

[16]何江,张馨之.中国区域经济增长及其收敛性:空间面板数据分析[J].南方经济,2006(5):44-51.

[17]Anselin L.Spatial Economitrics: Methods and Models[M].Kluwer Achdemic Publishers,Dordrecht,1988.

[18]Afonoso,Femandes.Assessing and Explaining the Relative Efficiency of Local Government [J].The Journal of Socio-Economics,2008(5):1946-1979.

(编辑:程俐萍)

Analysisofinfluencingfactorsofforestryfinanceexpenditureefficiency

LiuZongfei1,TianShuying2

(1CollegeofManagement,AnhuiScienceandTechnologyUniversity,Fengyang233100,China; 2CollegeofEconomics,AnhuiUniversity,Hefei233000,China)

Based on the provincial panel data from 2000—2012 in China,the paper measured regional forestry finance expenditure efficiency through the method of DEA under the condition of the forestry finance expenditure hysteresis,and then,the SLM model was used to analyze the influence factors of regional forestry finance expenditure efficiency and the conclusions are as follows: (1) the average annual rate of forestry finance expenditure efficiency declined by 24.8%,and presents the trend of “inverted U" with growth at first and then decrease,and the efficiency change scale was enlarged by the lag effect; (2) an average growth rate of the forestry fiscal expenditure displayed imbalance characteristics,highest in western region,and lowest in the eastern region,and there was certain gap between the regions; (3) the forestry finance expenditure presented a certain space convergence,forestry finance expenditure proportion and regional macro economic development had significant positive correlation with the forestry finance expenditure tfp and they were the major influence factors of tfp.According to the research conclusions,the paper put forward some measures to improve regional forestry fiscal expenditure efficiency,including improving forestry finance investment structure,adjusting forestry finance resources allocation structure,strengthening the government's resources tilt to forestry industry and implementing forestry key regional innovation management.

Forestry finance expenditure; Efficiency; DEA-Malmquist; Spatial econometric model

2017-09-10

刘宗飞(1987-),男(汉),河南台前人,讲师,博士,主要从事林业生态经济、资源经济与环境管理方面的研究。

国家社会科学基金项目(12BJY141);生态强省视阈下的安徽农产品绿色营销研究(SK2016sd21);安徽科技学院重点建设学科(AKZDXK2015B05);安徽科技学院人才引进项目(830135)

F326.2

A

1671-816X(2017)12-0025-08

猜你喜欢

林业科学(2021年12期)2021-02-12 07:50:32

甘肃教育(2020年14期)2020-09-11 07:57:42

学生导报·东方少年(2019年13期)2019-06-19 08:39:07

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国财政年鉴(2016年0期)2016-06-05 15:23:31

武夷学院学报(2015年3期)2015-07-18 11:03:47

时代英语·高二(2015年1期)2015-03-16 00:08:11

中国工程咨询(2015年5期)2015-02-16 05:35:26

中国卫生(2014年11期)2014-11-12 13:11:32