税收政策对企业技术创新的激励效应

——基于异质性企业的实证分析

2017-11-22 08:02

中南财经政法大学学报 2017年6期

(首都经济贸易大学 财税学院,北京 100070)

税收政策对企业技术创新的激励效应

——基于异质性企业的实证分析

程曦蔡秀云

(首都经济贸易大学财税学院,北京100070)

本文以2007~2015年沪深A股上市公司的数据作为研究样本,从企业技术创新投入及技术创新产出两个维度,就税收政策对企业技术创新的激励效应进行实证检验。结果显示,所得税优惠与流转税优惠对企业技术创新投入有显著的激励效应,对企业技术创新产出的激励效应则不明显。基于企业所有权性质与技术密集程度异质性的分组进一步分析发现,在企业技术创新投入方面,所得税优惠对所有组别均有显著的激励效应,流转税优惠对除去属于非高新技术行业企业组以外其他组别的激励效应均是显著的;在企业技术创新产出方面,只有流转税优惠在国有企业组和属于非高新技术行业企业组的激励效应是显著的。因此,以激励企业技术创新产出为政策导向,优化现行税制结构,强化税收政策的针对性,同时应加强国有企业绩效考核,使税收政策向民营企业倾斜以及调整高新技术企业的认定标准,是提高税收政策对企业技术创新激励效应的关键所在。

税收政策;技术创新;激励效应;异质性企业

一、引言

目前我国经济已经进入发展“新常态”时期,经济增速放缓,为避免我国经济发展陷入“中等收入陷阱”,中央提出了供给侧结构性改革的重要战略,这涉及发展理念的转变,意味着经济增长动能的转换以及经济结构的调整。创新作为五大发展理念之首,是引领发展的第一动力,必须充分发挥其在供给侧结构性改革中的核心作用。十八届五中全会也明确指出,必须把创新摆在国家发展全局的核心位置,不断推进各个领域的创新。创新活动的具体落实要依托于微观主体,“十三五”规划强调了要强化企业创新主体地位和主导作用,鼓励企业开展创新研究,实现技术创新。为实现这一战略目标,近年来我国相继出台了各类鼓励企业技术创新的激励政策,而税收政策作为宏观调控的一种政策工具,是国家引导企业加大技术创新投入的重要手段。税收政策能否有效促进企业积极开展技术创新活动,并取得相应的经济效果,关系到能否顺利实现我国经济结构调整与健康发展。因此,从企业技术创新的微观视角来考察税收政策的激励效应,对更好地发挥税收政策在引导企业资本流向和优化企业资源配置方面的作用,使企业实现技术升级和增强市场竞争力,具有重要的现实意义。

为准确识别税收政策对企业技术创新的激励效应,本文需要探究以下三个问题:(1)税收政策对企业技术创新投入的激励效应如何?(2)税收政策对企业技术创新产出的激励效应如何?(3)税收政策对异质性企业技术创新的激励效应是否存在显著差异?因此,本文将从企业技术创新投入和技术创新产出两个维度来考察我国现行税收政策对异质性企业技术创新的激励效应,从而更全面地考察税收政策对企业技术创新的影响,以深入理解税收政策对企业技术创新的作用机理。

二、文献述评

随着近年来国家对企业技术创新给予高度关注,关于税收政策对企业技术创新激励效应的研究成果也逐渐丰富起来,现有文献主要集中在以下几个方面进行研究:(1)税收政策对企业研发投入的影响分析。此类文献主要是基于对一些样本企业的调查结果或者上市公司的实际数据对税收政策的激励效果进行实证检验,但是关于税收优惠对企业研发投入的激励效果并未形成一致结论。李丽青认为税收优惠对企业研发投入具有正向激励效应[1];冯海红、曲婉和李铭禄证明,税收优惠对企业研发投入的促进作用存在最优政策力度门限,只有当税收优惠力度在最优门限区间内才对企业研发投入有显著的正向激励效果,优惠力度小于第一门限激励效应不明显,而大于第二门限则会产生反效果[2]。(2)财税政策对企业研发投入的激励效应。主要探讨政府补助和税收优惠分别对企业研发投入的影响及二者之间的作用关系。戴晨和刘怡通过研究发现税收优惠对企业研发投入具有更强的激励作用,而政府补助在反应时效、针对性等方面更具优势[3];江静则阐述了两种政策工具对不同所有制类型企业研发投入的激励作用存在差异性,不能简单地认为二者对企业研发投入有促进或抑制的作用[4]。(3)引入第三因素综合考察税收激励对企业研发投入的作用。这里的第三因素主要包括外部的制度环境及企业自身的财务特征。刘放、杨筝和杨曦认为虽然税收优惠整体上对企业研发投入有促进作用,但是企业所面临的融资约束、产品市场竞争环境和地区市场化进程也显著地影响了税收激励效果[5];水会莉和韩庆兰认为由于民营企业和国有企业所面临的融资约束不同,因而税收优惠对这两种企业研发投入的影响存在差异,税收政策的激励效应对民营企业较为明显,对国有企业则不明显[6]。

国外学者对相关问题的研究起步较早,取得的研究成果相比国内也更为丰富。首先,关于税收政策对企业研发投入的激励效果,学者们形成的意见大致有三种。其一,Eisner、Berger和Sidirley认为税收优惠对企业的研发投入有显著的正向激励效果[7][8][9];其二,Mansfield认为税收优惠对企业研发投入的激励效果有限[10];其三,Bloom和Fulvio认为税收优惠对企业研发投入的激励效应在长期内才得以体现[11][12]。其次,关于税收优惠与政府补助对企业研发投入作用的比较,Griffith发现税收优惠激励效果明显,而政府补助不具有实质性的促进作用[13];Guellec认为尽管两种政策工具都对企业研发投入具有促进作用,但是二者之间存在挤出效应[14];Almus等则证明了在研究二者相互作用的时候,政府补助对企业研发投入的影响要大于税收优惠[15]。最后,Gamer和Brown还对企业加大研发投入是否对企业价值产生重要影响作出了进一步的探讨[16][17]。

通过对国内外相关文献的梳理可以看出,当前研究存在以下几方面的不足:第一,现有关于税收政策对企业技术创新激励效应的研究,大多侧重考察的是税收政策对企业研发投入的影响,而缺乏从企业技术创新产出的角度来考察税收政策的激励效应。第二,虽然众多学者对税收政策与企业技术创新之间的关系进行了探讨,但是最终并未形成一致结论。企业进行研发投入的终极目标是为了增加技术创新产出,从而提高企业的核心竞争力并带来经济效益。由于企业间异质性的存在,导致税收政策对异质性企业技术创新的激励效应可能存在差异。因此,仅从企业研发投入角度来衡量税收政策对企业技术创新的激励效应是不全面的,还应当对税收政策激励企业技术创新产出的情况做出判断,特别是一些企业可能为了寻求政府在税收上的支持而刻意加大研发投入,但并没有形成实质性的技术创新产出。鉴于现有相关研究存在的不足,本文试图从企业技术创新投入和技术创新产出两个维度,基于2007~2015年沪深A股上市公司的微观数据,实证检验所得税优惠与流转税优惠对企业技术创新的激励效应。此外,为了进一步剖析税收政策与企业技术创新之间的关系,本文将基于企业在所有权性质和技术密集程度上的异质性来考察税收政策的激励效应。最后结合实证检验结果,分析税收政策存在的问题,探索税收政策优化的路径,从而为政府根据异质性企业的特点制定差异性的税收优惠政策提供决策参考。

三、研究假设

(一)税收政策与异质性企业技术创新投入

企业的技术创新活动由于存在溢出效应,而具有明显的公共物品特征,导致企业进行技术创新投入所带来的私人收益通常小于社会收益,这种市场失灵的现象如果没有政策的干预,企业的技术创新投入便无法实现最优规模。根据公共经济学相关理论,政府采用税收优惠的政策工具可以提高企业技术创新投入的私人收益,有效矫正企业技术创新投入的外部性,实现激励企业技术创新投入的政策效果。税收优惠政策按照税种进行区分可分为所得税优惠和流转税优惠。所得税优惠一般通过直接对企业收益产生影响来引导要素流动,流转税优惠则通过差别税率形成比较价格来影响产品供需结构变化,二者均可以使企业节约技术创新成本与提高企业技术创新的预期收益,从而促进企业加大技术创新投入。进一步分析,对于所有权异质性企业,由于在所面临的市场竞争环境及与政府间联系上的差异,使所得税优惠和流转税优惠对所有权异质性企业的技术创新投入形成不同的激励效应;对于技术密集程度异质性企业,由于企业所处行业具有的不同特征形成了企业在创新动力上的差异,使所得税优惠和流转税优惠对技术密集程度异质性企业的技术创新投入形成不同的激励效应。基于以上分析,本文提出以下假设:

H1:所得税优惠和流转税优惠均会对企业技术创新投入产生正向激励效应。

H2:所得税优惠和流转税优惠对所有权异质性企业技术创新投入的激励效应存在差异。

H3:所得税优惠和流转税优惠对技术密集程度异质性企业技术创新投入的激励效应存在差异。

(二)税收政策与异质性企业技术创新产出

目前的税收政策更多集中于对企业研发投入给予税收优惠,而企业加大研发投入能否带来技术创新产出的增加主要取决于企业是否具备技术创新能力,能否实现技术创新成果转化。从理论上分析,企业技术创新活动是一个动态过程,所得税优惠主要作用在企业技术创新活动的初始阶段,以降低其技术创新风险,流转税优惠则侧重于企业技术创新活动的成果转化阶段,以提高其技术创新预期收益,二者均可以在一定程度上提高企业的技术创新能力,从而促进企业增加技术创新产出。进一步,对于所有权异质性企业,由于在风险承受能力及资源禀赋等方面的差异,使所得税优惠和流转税优惠对所有权异质性企业的技术创新产出形成不同的激励效应;对于技术密集程度异质性企业,由于在技术条件及技术创新决策等方面的差异,使所得税优惠和流转税优惠对技术密集程度异质性企业的技术创新产出形成不同的激励效应。基于以上分析,本文提出以下假设:

H4:所得税优惠和流转税优惠均会对企业技术创新产出产生正向激励效应。

H5:所得税优惠和流转税优惠对所有权异质性企业技术创新产出的激励效应存在差异。

H6:所得税优惠和流转税优惠对技术密集程度异质性企业技术创新产出的激励效应存在差异。

四、实证研究过程

(一)样本选择与数据来源

由于从2007年起我国企业开始实施新会计准则,并按证监会的要求披露相关研发数据,所以基于数据的可获得性,本文选取2007~2015年沪深A股上市公司作为研究样本,对原始数据进行以下处理:(1)删除金融类及ST类企业;(2)删除所有者权益小于零的公司;(3)删除相关数据缺失的公司。最终得到的样本观测值个数为7033,本文所有数据均来源于国泰安(CSMAR)数据库。

(二)变量定义与模型设定

1.变量定义。首先,被解释变量。本文选取的被解释变量有两个,分别是企业研发投入与企业申请的专利数量。其中企业研发投入(R&D)为企业年度研发支出的自然对数,用来衡量企业技术创新投入;企业申请的专利数量(Patent)为在对企业年度发明专利、实用新型专利以及外观设计专利申请总数的1%和99%百分位进行Winsorize处理的基础上,取自然对数,用来衡量企业技术创新产出。由于考虑到企业技术创新产出具有滞后效应,因而在衡量企业技术创新产出时将模型中的因变量前导一期。

其次,解释变量。本文将分税种来研究税收政策对企业技术创新的激励效应,因而本文选取的解释变量为所得税优惠与流转税优惠。其中所得税优惠(PIT),参考邹洋等的研究结果,用所得税的基本税率0.25减去所得税费用与利润总额之比的差来表示,企业所获得的所得税优惠与该值成正比;流转税优惠(PTT),用增值税的一般税率0.17减去营业税金及附加与营业收入之比的差来表示[18],企业所获得的流转税优惠与该值成正比。

最后,控制变量。根据现有相关文献,发现企业规模及财务指标等会对企业技术创新产生影响,本文设置了如下控制变量:企业规模(Size)为企业总资产的自然对数;固定资产比例(PFA)为固定资产净额与总资产的比值;流动比例(CR)为流动资产与流动负债的比值;财务杠杆(FL)为总负债与总资产的比值;营业毛利率(OPR)为营业收入减去营业成本之差与营业收入的比值;净资产收益率(ROE)为净利润与所有者权益的比值。本文各变量定义的具体情况如表1所示。

表1 变量定义

2.模型设定。本文综合考虑了面板数据的个体效应和时间效应,并运用Hausman检验确定是选用固定效应模型还是随机效应模型,检验结果显示P值为0,故拒绝原假设,选用固定效应模型。最终构建的双向固定效应模型(1)用以检验假设H1、H2和H3,模型(2)用以检验假设H4、H5和H6。

R&Di,t=α0+α1PITi,t+α2PTTi,t+α3Sizei,t+α4PFAi,t+α5CRi,t+α6FLi,t+

α7OPRi,t+α8ROEi,t+∑Year+∑Industry+εi,t

(1)

Patenti,t=α0+α1PITi,t-1+α2PTTi,t-1+α3Sizei,t-1+α4PFAi,t-1+α5CRi,t-1+

α6FLi,t-1+α7OPRi,t-1+α8ROEi,t-1+∑Year+∑Industry+εi,t

(2)

模型(1)和模型(2)中,i表示不同的上市公司;t表示不同的年份;α1及α2为主要待估计参数,在模型(1)中,如果α1及α2显著为正,则说明所得税优惠与流转税优惠对企业技术创新投入有显著的正向激励效应,在模型(2)中,如果α1及α2显著为正,则说明所得税优惠与流转税优惠对企业技术创新产出有显著的正向激励效应;Year表示年度虚拟变量;Industry表示行业虚拟变量;ε表示残差项。

(三)变量的描述性统计分析

表2给出了表1变量的描述性统计结果。样本企业研发投入(R&D)的最小值为8.8537,最大值为25.0252,标准差为1.3140,可以看出不同企业在技术创新投入方面存在一定差异。企业申请专利数量(Patent)的最小值为0,最大值为6.0661,标准差为1.3454,可见不同企业在技术创新产出方面也存在一定差异。对于两个税收激励变量,所得税优惠(PIT)的均值为0.1346,标准差为2.1729,说明企业间所享受的所得税优惠存在差异性;流转税优惠(PTT)的均值为0.1611,标准差为0.0133,说明企业间所享受的流转税优惠差异不大。

表2 变量的描述性统计

表3 税收政策与企业技术创新(双向固定效应模型)

注:括号内为t值,***、**、*分别表示在1%、5%和10%的水平上显著。

(四)实证分析结果

首先,根据模型(1)来实证检验税收政策对企业技术创新投入的激励效应,具体结果如表3第(1)列所示。从中可以看出,PIT的系数估计值为0.0059,PTT的系数估计值为7.8636,且都在1%的水平上显著,这表明所得税优惠与流转税优惠对企业加大研发投入有显著正向激励效应,因此H1得到了验证。其次,根据模型(2)来实证检验税收政策对企业技术创新产出的激励效应,具体结果如表3第(2)列所示。从中可以看出,PIT的系数估计值为-0.0028,PTT的系数估计值为1.8072,但都没有通过显著性检验,这表明所得税优惠与流转税优惠对企业申请的专利数量无显著激励效应,因此H4没有得到验证。上述实证结果显示,所得税优惠与流转税优惠对企业技术创新投入有显著正向激励效应,而对企业技术创新产出的激励效应则不明显,企业在获得税收优惠增加研发投入后,并未将其有效转化成实质的技术创新产出,没有真正提高技术创新能力,导致技术创新效率不高。

(五)分组分析

首先,本文将区分企业所有权性质的异质性来考察税收政策对企业技术创新的激励效应。在我国由于国有企业和民营企业所有权性质的不同,二者在所面临的市场竞争环境、资源禀赋以及可享受的政策支持等方面存在一定的差异。国有企业占据了我国各大垄断性及战略性行业,掌握着国民经济的命脉,因而更易获得国家在税收政策上的倾斜。而民营企业在我国还处于发展阶段,其所面临的市场竞争环境更为激烈,技术创新的动力应该更强,由于受到资金、技术条件等的限制,在技术创新活动的落实上可能存在较大困难。为了分析税收政策的作用机理,本文根据国泰安数据库里的股权性质,将样本企业中的国有企业及民营企业分别筛选出来,其中国有企业用SOE表示,民营企业用PE表示。由于该数据库中股权性质的信息只有2008~2014年的,因此这里选取的样本企业为2008~2014年的沪深A股上市公司,对原始数据的处理方法同上,将样本企业中筛选出的国有企业及民营企业分为两组,重复模型(1)与模型(2)的实证检验,具体结果如表4所示。

表4显示,对于企业研发投入,PIT的系数估计值在国有企业及民营企业组中分别为0.0054与0.1204,且都在1%的水平上显著,这表明所得税优惠对国有企业及民营企业研发投入均有显著正向激励效应;PTT的系数估计值在国有企业及民营企业组中分别为8.9853与7.2777,依次在5%及1%的水平上显著,这表明流转税优惠对国有企业及民营企业研发投入也均有显著正向激励效应。对于企业申请的专利数量,PIT的系数估计值在国有企业及民营企业组中分别为0.0018与-0.0873,但是都没有通过显著性检验,这表明所得税优惠并未对国有企业及民营企业申请的专利数量产生显著激励效应;PTT的系数估计值在国有企业及民营企业组中分别为5.2334与-0.6733,其中5.2334在10%的水平上显著,而-0.6733没有通过显著性检验,这表明流转税优惠只对国有企业申请的专利数量有显著正向激励效应。因此,H2没有得到验证,而H5得到了验证。上述实证结果意味着,所得税优惠与流转税优惠对国有企业及民营企业技术创新投入均有显著正向激励效应,说明我国出台的企业研发费用加计扣除、企业在技术开发方面免征增值税等税收优惠政策有效地促进了企业技术创新投入。所得税优惠对国有企业及民营企业技术创新产出均无显著激励效应,其原因主要是我国现行所得税优惠政策主要偏重于在企业初期研发投入阶段给予支持,而在企业后期形成技术创新成果方面则缺乏相应的政策支持。流转税优惠对国有企业技术创新产出有显著正向激励效应,而对民营企业则无显著激励效应,这主要是因为作为流转税主体税种的增值税在企业技术开发、转让、咨询以及服务方面给予了一定的优惠措施,有利于企业进行技术成果转化,国有企业在人才、资金以及资源等方面具有优势,因而更具备进行技术创新的能力。民营企业相较于国有企业在资金来源、资源获取等方面处于劣势地位,由于其本身条件的局限性,使民营企业进行技术创新的周期往往较长,所以在短期内难以仅通过税收优惠政策对企业技术创新产出产生明显的影响。

表4 异质性分组分析(双向固定效应模型)

注:括号内为t值;***、**、*分别表示在1%、5%和10%的水平上显著。

其次,本文还区分企业技术密集程度的异质性来考察税收政策对企业技术创新的激励效应。企业间由于在所拥有的技术设备、专业技术研发人员以及生产产品的技术含量等方面存在一定的差异,导致企业技术密集程度存在异质性。我国为了扶持技术密集程度高的高新技术企业发展,在税收政策上一直对其给予了更多的优惠,特别是我国于2008年就颁布了《高新技术企业认定管理办法》来界定我国高新技术企业的认定标准,高新技术企业属于技术密集型的经济实体,国家为了鼓励其发展出台了专门的税收优惠政策,所以相较于非高新技术企业获得了更多的税收支持。为了分析税收政策的作用机理,本文将样本企业分为属于高新技术行业企业及属于非高新技术行业企业两组,其中属于高新技术行业企业用HTE表示,属于非高新技术行业企业用NHTE表示。参照《国家重点支持的高新技术领域目录》,根据国泰安数据库里的行业名称,将样本企业里属于电子信息、生物与新医药、航空航天、新材料、高技术服务、新能源与节能、资源与环境以及先进制造与自动化行业的企业归为高新技术行业企业组,剩余的样本企业归为非高新技术行业企业组,对两组样本企业分别重复模型(1)与模型(2)的实证检验,具体结果如表5所示。

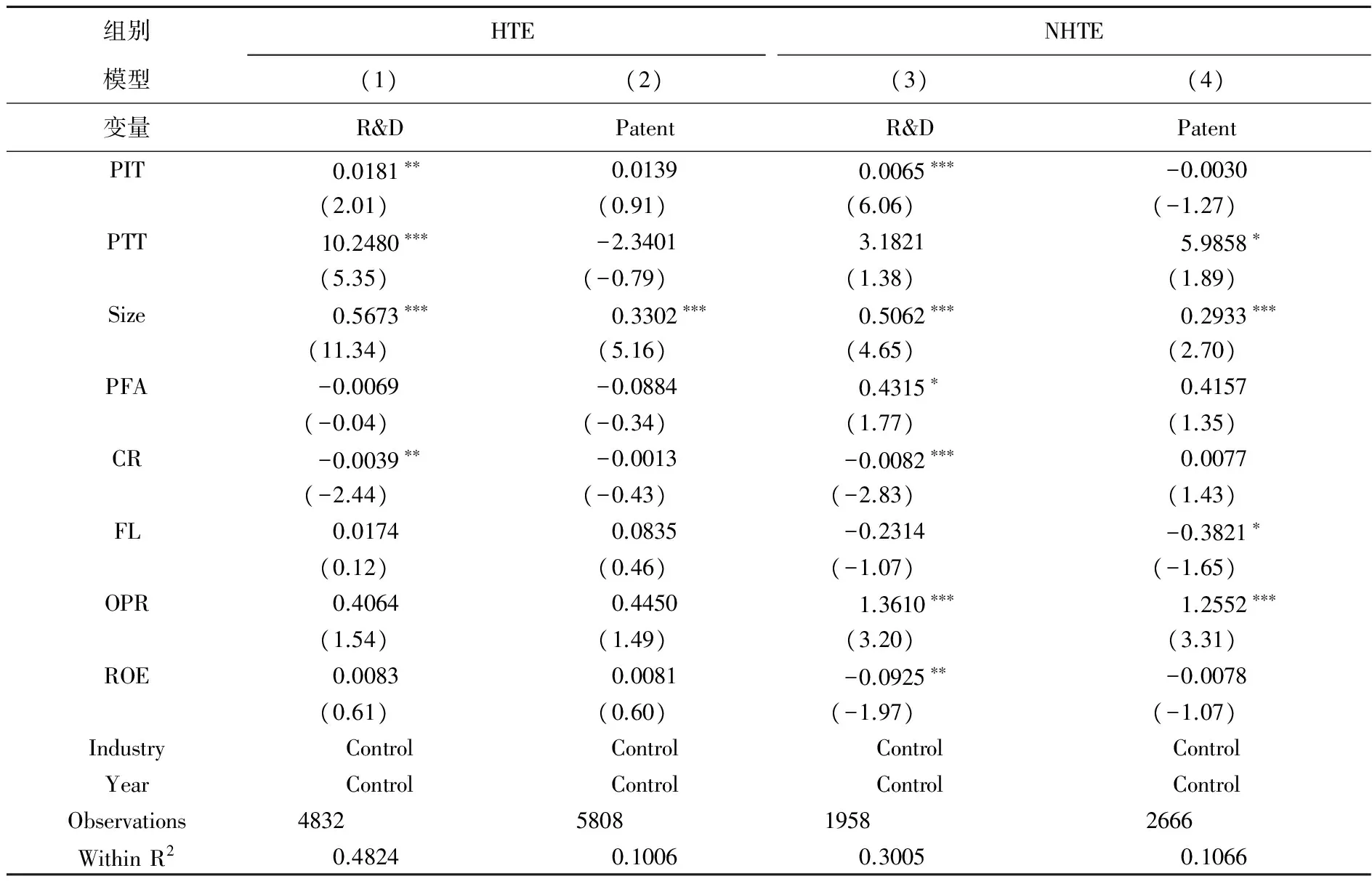

表5 基于企业技术密集程度异质性分组分析(双向固定效应模型)

注:括号内为t值;***、**、*分别表示在1%、5%和10%的水平上显著。

表5的结果显示,对于企业研发投入,PIT的系数估计值在属于高新技术行业企业及属于非高新技术行业企业组中分别为0.0181与0.0065,依次在5%与1%的水平上显著,这表明所得税优惠对属于高新技术行业企业及属于非高新技术行业企业研发投入均有显著正向激励效应;PTT的系数估计值在属于高新技术行业企业及属于非高新技术行业企业组中分别为10.2480与3.1821,其中10.2480在1%的水平上显著,而3.1821没有通过显著性检验,这表明流转税优惠只对属于高新技术行业企业研发投入有显著正向激励效应。对于企业申请的专利数量,PIT的系数估计值在属于高新技术行业企业及属于非高新技术行业企业组中分别为0.0139与-0.0030,但都没有通过显著性检验,这表明所得税优惠并未对属于高新技术行业企业及属于非高新技术行业企业申请的专利数量产生显著激励效应;PTT的系数估计值在属于高新技术行业企业及属于非高新技术行业企业组中分别为-2.3401与5.9858,其中-2.3401没有通过显著性检验,而5.9858在10%的水平上显著,这表明流转税优惠只对属于非高新技术行业企业申请的专利数量有显著正向激励效应。因此,H3和H6都得到了验证。上述实证结果意味着,所得税优惠对属于高新技术行业企业及属于非高新技术行业企业创新投入均有显著正向激励效应,说明政府对企业实行的研发费用加计扣除等政策取得了良好的效果。流转税优惠对属于高新技术行业企业技术创新投入有显著正向激励效应,而对属于非高新技术行业企业技术创新投入则无明显激励效应,其原因在于属于高新技术行业企业中有相当一部分企业获得了国家的高新技术企业认定,而国家为了鼓励高新技术企业加大研发投入,推出了高新技术企业在投资总额内进口的自用设备及相关备件免征进口环节增值税等税收优惠政策,对于非高新技术企业的研发阶段则缺乏相应的流转税优惠政策,因而流转税优惠只对属于高新技术行业企业技术创新投入有显著的促进作用。所得税优惠对属于高新技术行业企业及属于非高新技术行业企业技术创新产出均无显著激励效应,流转税优惠只对属于非高新技术行业企业技术创新产出有显著正向激励效应,这里值得注意的是属于高新技术行业企业比属于非高新技术行业企业享受了更多的税收优惠,但是税收政策对其技术创新产出方面的激励效应不甚理想。这种情况的出现主要源于我国对高新技术企业的认定标准,我国是根据一系列结构性指标来对高新技术企业进行认定的,例如企业的研发人员比例、研发投入等,在这样的认定标准下,一些企业为了获得相应的税收优惠,可能会通过调整自身的内部结构,来迎合高新技术企业的认定标准。而这些企业在获得高新技术企业认定后,并未将节省下来的资金有效用于企业的技术创新活动,从而使税收优惠政策对企业增加技术创新产出没能起到较好的促进作用。

五、结论与政策建议

本文基于2007~2015年沪深A股上市公司的公开数据,实证考察了税收政策对企业技术创新的激励效应。相关研究结论概括如下:(1)所得税优惠与流转税优惠对企业技术创新投入有显著正向激励效应,能有效促进企业增加研发投入,但是对企业技术创新产出则没有显著激励效应。(2)区分企业所有权性质的异质性来对样本企业分组分析发现,所得税优惠与流转税优惠对国有企业及民营企业技术创新投入均有显著正向激励效应,所得税优惠对国有企业及民营企业技术创新产出均无显著激励效应,流转税优惠只对国有企业技术创新产出有显著正向激励效应。(3)区分企业技术密集程度的异质性来对样本企业分组分析发现,所得税优惠对属于高新技术行业企业及属于非高新技术行业企业技术创新投入均有显著正向激励效应,流转税优惠只对属于高新技术行业企业技术创新投入有显著正向激励效应,所得税优惠对属于高新技术行业企业及属于非高新技术行业企业技术创新产出均无显著激励效应,流转税优惠只对属于非高新技术行业企业技术创新产出有显著正向激励效应。

根据本文研究结论,提出以下几点政策建议:(1)以激励企业技术创新产出为政策导向,完善现行税收优惠体系。我国现行激励企业技术创新的税收政策主要侧重于鼓励企业增加研发投入,对于企业的技术创新产出则激励不足。这在一定程度上造成了许多企业重投入而轻产出,从而严重影响了企业的技术创新效率。因此,税收政策要从鼓励企业研发要素投入转变为鼓励企业技术创新产出,例如可以将税收优惠与企业新产品销售收入增长率进行挂钩,借助市场力量引导企业提高研发资源的使用效率。(2)优惠方式逐步实现以间接优惠替代直接优惠,优化现行税制结构。我国现行激励企业技术创新的税收政策是以企业所得税优惠这种直接的优惠方式为主,关于流转税的优惠政策则相对较少,而流转税优惠这种间接的优惠方式更能在尊重市场规律的基础上,对企业技术创新活动的中期、后期起到较好的支持作用。增值税作为我国流转税的第一大税种,应扩大其现有的优惠范围并加大优惠力度,充分发挥其对企业技术创新的促进作用。(3)加强国有企业绩效考核,提高国有企业技术创新效率。目前的税收政策在激励国有企业技术创新产出方面的效果并不理想,国有企业没有把技术创新投入有效地转化为技术创新产出,所以应当考虑把技术创新产出作为国有企业绩效考核的一项重要指标,对国有企业的技术创新效率进行有效监管,以增强国有企业在国际市场中的核心竞争力。(4)注重税收政策向民营企业倾斜,激发民营企业技术创新活力。民营企业与国有企业相比在资金与人才等方面处于劣势地位,加之缺乏专门针对民营企业的税收优惠政策,严重制约了民营企业技术创新能力的提高。建议通过营造良好的市场竞争环境,利用税收政策为民营企业技术创新活动提供更多的便利条件,引导其生产出满足市场需求、高附加值的产品。(5)调整高新技术企业的认定标准,推动企业实质性创新。鉴于目前我国高新技术企业的认定标准不够完善,仅对企业研发人员比例、研发投入等作出硬性要求,部分企业为了获得相应的税收优惠,通过改变自身结构来迎合认定标准,导致税收优惠对高新技术企业技术创新产出激励效应不明显。因而应当在认定标准中加入对企业技术创新产出的考核,并使认定标准动态化,对达标后的企业技术创新行为进行持续的监督和激励,确保高新技术企业开展了实质性的技术创新活动。(6)行业间采取差异化的税收优惠政策,强化税收政策针对性。目前我国虽然对高新技术企业给予了特殊的税收优惠,但是高新技术企业分属于各个不同的行业,每个行业都有其发展的特点,对税收政策的需求也存在差异性,因而税收政策应与具体行业对接,做到普惠与特惠的有机结合,使税收政策的激励机制能精准发力。

[1] 李丽青.我国现行R&D税收优惠政策的有效性研究[J].中国软科学,2007,(7):115—120.

[2] 冯海红,曲婉,李铭禄.税收优惠政策有利于企业加大研发投入吗?[J].科学学研究,2015,(5):665—673.

[3] 戴晨,刘怡.税收优惠与财政补贴对企业R&D影响的比较分析[J].经济科学,2008,(3):58—71.

[4] 江静.公共政策对企业创新支持的绩效——基于直接补贴与税收优惠的比较分析[J].科研管理,2011,(4):1—8+50.

[5] 刘放,杨筝,杨曦.制度环境、税收激励与企业创新投入[J].管理评论,2016,(2):61—73.

[6] 水会莉,韩庆兰.融资约束、税收激励与企业研发投入——来自中国制造业上市公司的证据[J].科技管理研究,2016,(7):30—36.

[7] Eisner,R.,Albert,S.,Sullivan,M.The New Incremental Tax Credit for R&D:Incentive or Disincentive?[J].National Tax Journal,1984,27(2):171—185.

[8] Berger,P.G.Explicit and Implicit Effects of the R&D Tax Credit[J].Journal of Accounting Research,1993,31(2):131—171.

[9] Sidirley,F.,Roberto,S.Tax Incentives for Technological Business Innovation in Brazil[J].Journal of Technology Management&Innovation,2014,9(4):53—63.

[10] Mansfield,E.The R&D Tax Credit and Other Technology Policy Issues[J].American Economic Review,1986(2):190—194.

[11] Bloom,N.,Griffith,R.,Reenen,J.V.Do R&D Tax Credits Work?Evidence from a Panel of Countries 1979—1997[J].Journal of Public Economics,2002,85(1):1—31.

[12] Fulvio,C.,Lie,C.M.Dothe Effects of R&D Tax Credits Vary Across Industry?A Meta-Regression Analysis[J].Research Policy,2015,44(4):819—832.

[13] Griffith,R.,Sandler,D.,VanReenen,J.Tax Incentives for R&D[J].Fiscal Studies,1995,16(2):21—44.

[14] Guellec,D.,Pottelsberghe,B.V.The Impact of Public R&D Expenditures on Business R&D[J].Economics of Innovation and New Technologies,2003,12(3):225—244.

[15] Almus,M.,Czarnitzki,D.The Effects of Public R&D Subsidies on Firms’ Innovation Activities:The Case of Eastern Germany[J].Journal of Business and Economic Statistics,2003,21(2):226—236.

[16] Gamer,J.L.,Nam,J.,Ottoo,R.E.Determinants of Corporate Growth Opportanities of Emerging Firms[J].Journal of Economics and Business,2002,54(1):71—93.

[17] Brown,J.,Petersen,B.C.Cash Holdings and R&D Smoothing[J].Journal of Corporate Finance,2011,17(3):694—709.

[18] 邹洋,聂明明,郭玲,闫浩.财税政策对企业研发投入的影响分析[J].税务研究,2016,(8):42—46.

(责任编辑:肖加元)

F812.0

A

1003-5230(2017)06-0094-09

2017-08-09

教育部人文社会科学研究项目“社会组织公共服务有效供给研究——理论模型构建与经验实证分析”(13YJA790002);北京市政策法规与体制机制改革项目“北京市自然科学基金投入机制研究”(Z15111000260000)

程 曦(1990— ),女,北京人,首都经济贸易大学财税学院博士生;蔡秀云(1961— ),女,山东烟台人,首都经济贸易大学财税学院教授,博士生导师。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年35期)2021-02-16

房地产导刊(2020年10期)2020-11-16

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

冰雪运动(2019年3期)2019-08-23

时代经贸(2017年6期)2017-06-26

华人时刊(2016年17期)2016-04-05

共产党员(辽宁)(2012年14期)2012-10-18