社会网络对农户正规信贷的影响

——基于双变量Probit模型和SEM模型的证据

2017-11-22 08:02

中南财经政法大学学报 2017年6期

(1.浙江工业大学 经贸管理学院,浙江 杭州 310023;2.对外经济贸易大学 国际经济贸易学院,北京 100029;3.中国社会科学院经济研究所,北京100836)

社会网络对农户正规信贷的影响

——基于双变量Probit模型和SEM模型的证据

张晋华1郭云南2黄英伟3

(1.浙江工业大学经贸管理学院,浙江杭州310023;2.对外经济贸易大学国际经济贸易学院,北京100029;3.中国社会科学院经济研究所,北京100836)

本文使用北京大学国家发展研究院于2009年开展的“中国农村金融调查”专项入户调研数据,采用需求可识别双变量Probit模型和联立方程组模型(SEM),分别从村级层面和家庭层面两个维度,研究社会网络对农户正规信贷的影响,研究发现:第一,无论控制内生性与否,家庭层面社会网络对农户的正规信贷需求和供给都有显著的正向影响,也就是说,在农村信用体系建设尚不完善的背景下,家庭层面社会网络是正规金融机构衡量其信用以及确定是否放贷的一个重要因素;第二,村级层面社会网络对农户的正规信贷需求和供给有显著正向影响。农业合作社作为一种新型的农业组织形式,不仅在促进农业现代化方面发挥了重要作用,而且在村级社会网络的形成和村级信用体系建设方面也发挥了重要作用。充分发挥社会网络在农村金融市场中的作用,将有助于深化农村金融体系改革。

社会网络;正规信贷需求;正规信贷供给;需求可识别双变量模型;联立方程组模型

一、引言

社会网络(俗称“关系”)是指“社会个体之间因为互动而形成的相对稳定的关联体系”[1],国内外研究中常见的社会网络有印度基于种姓的社会网络,美国的俱乐部网络,部分非洲国家以种族为纽带的网络,以及中国基于地缘、血缘和业缘的乡村社会网络。以往研究发现,这些社会网络扮演着信息共享或信用担保的角色,可以分担风险和平滑消费[2],促进劳动力迁移和就业[3],并有利于减少贫困和缩小收入分配差距等[4]。

近年来,国外关于社会网络与融资行为的研究非常丰富。一类文献关注社会网络对融资行为的直接影响,如Fafchamps和Lund(2003)指出社会网络可以增加融资机会[5]。另一类文献进一步研究了社会网络在正规或民间信贷市场中的作用渠道。研究发现,信息不对称所导致的逆向选择、道德风险等问题是金融市场不完备的主要来源,社会网络则有利于缓解信息不对称问题。比如,不少研究发现社会网络可以共享信息。首先,社会网络中的成员往往居住邻近或交往频繁,相互监督成本很低,这有效缓解了道德风险问题[6];其次,社会网络的成员彼此非常了解,低信用或高风险的成员可以被识别出来并被排除出信贷市场,这有效降低了逆向选择问题[7];最后,社会网络能够实施一定的社会制裁,使得违约者遭受声誉损失,进而降低违约的可能性。除信息共享外,社会网络还能为融资行为提供一种隐性担保[8],使得网络成员获得更多融资机会。Gajigo 和 Foltz(2010)分析了非洲国家基于种族的社会网络在企业融资中的重要作用,他们发现,来自大种族的企业家,利用其背后的种族网络,可以扩大融资渠道进而缓解投资的信贷约束[9]。

国内研究对农户借贷行为关注较多,特别是农村金融改革以来,大量文献分析了农户借贷行为及其表现形式。借贷行为需要解决信息不对称问题,农民通常以土地作为担保进行借贷。在农村信贷市场上,私人贷款者可以更好地评估借款者的信用级别、收入冲击及借款偿还的可能性,而银行或农村信用合作社往往缺乏这方面的信息,可能要求借款者提供更多的抵押品或给予更高的贷款利率,于是私人融资能在一定程度上对正规融资形成替代,非正式借贷形式比正式借贷形式更加普遍[10][11]。近年来,国内少数文献开始从社会网络的视角关注农户的融资行为。在正规金融制度发展缓慢的情况下,因社会网络可以缓解信息不对称所带来的种种问题,从而使其在农村非正规信贷市场中发挥着重要作用。杨汝岱(2009)的研究表明,基于亲缘关系的社会网络对农户的非正规借贷有显著影响[12]。马光荣(2011)的研究进一步表明,基于亲缘的社会网络有利于农户的非正规借贷及创业[13]。童馨乐(2011)从政治关系、邻里关系、农民专业合作组织关系和正规金融机构关系四个维度研究了社会网络对农户借贷机会和实际借贷额的影响[14]。不过,上述研究没有区分或者单独考察社会网络对农户正规信贷的影响。正规借贷与非正规借贷对农户生产经营的影响后果可能并不一样[15],比如非正规信贷一般用于农户的日常生活,正规信贷往往用于生产性用途,从而对农村地区的经济发展更为重要。梁爽等(2014)的研究虽然区分了社会网络对农户正规和非正规融资的影响[16],但该文仅从供给角度研究了社会网络对农户信贷可得性以及实际借贷额度的影响,考虑到社会网络可能同时对农户的融资需求产生影响,如果不控制融资需求,难免会产生估计偏差。换言之,社会网络除了从供给角度缓解了农户的信贷约束外,是否也会影响农户的信贷需求,激发农户释放潜在的信贷需求进而促进农村消费市场的发展。本文将在此方面进行改进,同时考虑社会网络对农户信贷供给和信贷需求的影响,可得出更全面的结论。在研究方法上,本文分别采用需求可识别双变量Probit模型和联立方程组模型(SEM)两种方法,在将农户融资需求和供给有效分离的同时,检验结论的稳健性。

在社会网络的度量方面,已有文献选择“亲友间的礼金往来”“需要时可提供帮助的亲友数量”等行为指标,这些指标在调查时难免会存在主观偏误,在估计中也存在内生性问题[17]。相比较而言,政治身份(如是否为中共党员)与行政职务(如是否担任干部)所表示的社会网络虽然不能消除内生性问题,但其政治身份和行政职务是客观存在的变量,可以避免主观性偏误,且被证明可能会为自己与家庭成员带来一定的好处[18]。此外,已有文献仅从其中一个维度研究了社会网络对农户正规信贷的作用,没有综合考虑个体与个体之间以及个体与组织之间社会网络的影响。本文选取一家之主(户主)的政治身份(是否为中共党员)与行政职务(是否担任干部)来衡量家庭层面社会网络,选取行政村所包含的农业生产合作社的数量来衡量村级层面社会网络,以综合考虑不同层面社会网络对农户正规信贷的影响,这是本文的另一创新之处。农业生产合作社是在以人际关系为核心的传统文化土壤中产生和成长的[19],尤其是在我国目前还处于发展阶段的合作社,其内部管理大多是基于人际关系和信任,不像北美新一代合作社,依赖于专业化的委托代理合约。因此,合作社本身就是一种基于社会资本的组织[20]。Chloupkova等(2003)将合作社视为社会资本的代理人[21],我国学者近几年也指出基于业缘、血缘、地缘和亲缘发展起来的本土化合作组织在农户融资中发挥着“类金融中介”功能[22]。

二、模型设定

在正规信贷市场上,农户和正规信贷机构各自面临一个二元决策问题(农户需确定是否申请贷款,信贷机构需确定是否对该农户发放贷款),农户与正规信贷机构之间的相互作用可产生四种结果:“有需求,有供给”“有需求,无供给”“无需求,有供给”和“无需求,无供给”。为了避免通常研究中只考虑有需求和有供给的情形,而忽视了其他三种组合,本研究采用需求可识别双变量Probit模型来解决需求和供给效应的分离问题。此外,与只考虑有需求和有供给的情形相比,需求可识别双变量Probit模型可以估计包括借款者和非借款者在内的所有样本信息,从而避免了有偏估计。具体估计如下:

(1)

(2)

需求可识别双变量Probit模型在形式上可以表示为:

(3)

(4)

对方程(3)和(4)采用极大似然法进行联合估计,其对数似然函数表示如下:

F(XDβD,XSβS;ρ)]+(1-yD)lnΦ(-XDβD)}

(5)

三、数据来源与变量设定

(一)数据来源

本文实证分析所用数据来源于北京大学国家发展研究院于2009年开展的“中国农村金融调查”专项入户调研数据,调研选择黑龙江、湖南、云南3省9县81村的1951户农户作为调查对象,三个省份都处于中等经济发展水平,处于经济和社会发展的转型时期,能够较好地代表目前我国农户社会网络关系的现状。调研信息包括农户的收入、消费、社会网络、金融需求、金融机构借贷、民间借贷、资金使用情况等。

(二)农户正规信贷需求与正规信贷供给分类

基于刘西川等(2009)的分析框架和本研究的侧重点[23],根据家庭2008年正规信贷的状况,我们将家庭贷款细分为有正规信贷供给、有正规信贷需求与受到信贷约束三类,这里的正规信贷是指从银行、信用社与邮政储蓄获得贷款。具体而言,问卷询问受访者“家庭2008年是否从银行、信用社或者邮政储蓄得到贷款?”“2008年如果没有信用社贷款,是否申请过贷款①?”,以及“2008年如果没有申请信用社贷款,为何没有申请?”。由此我们将2008年获得贷款的家庭视为有正规信贷供给的家庭;将2008年申请过正规信贷的家庭(不论是否获得贷款)、没有申请贷款但有潜在或隐蔽贷款需求的家庭②,视为有正规信贷需求的家庭;将2008年申请过正规信贷,但没有贷到款的家庭定义为受到直接信贷约束的家庭;将有潜在或者隐蔽有效正规信贷需求,但由于正规信贷机构贷款产品设计和抵押程序烦琐等原因,没有提出贷款申请的家庭,定义为受到间接信贷约束的家庭[24]。

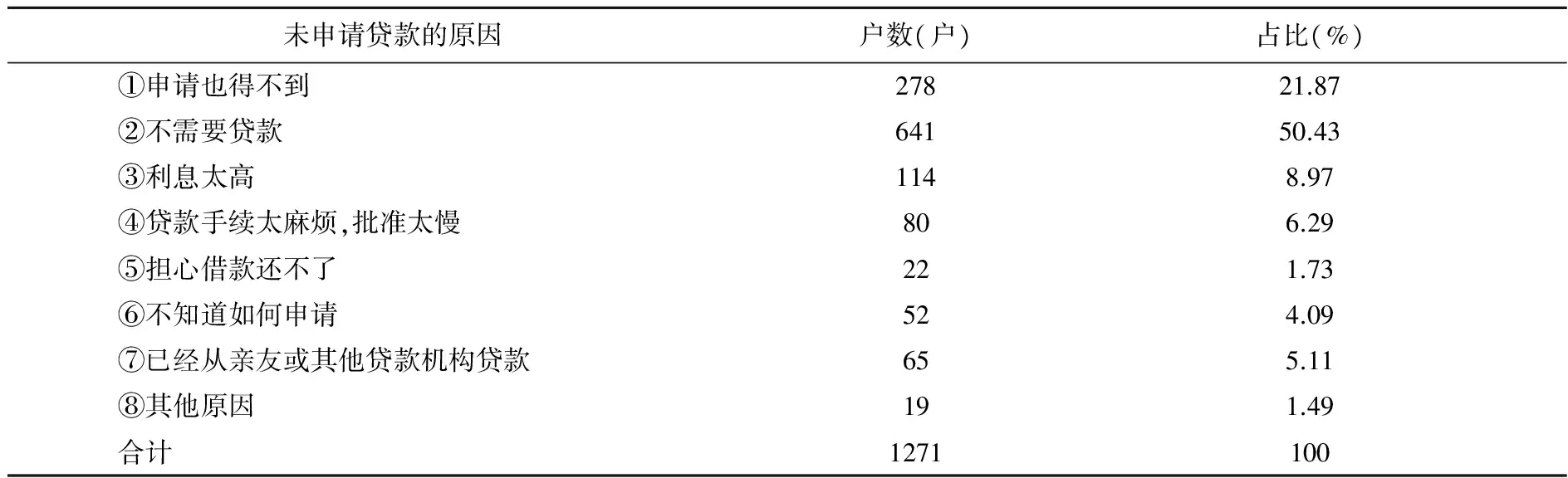

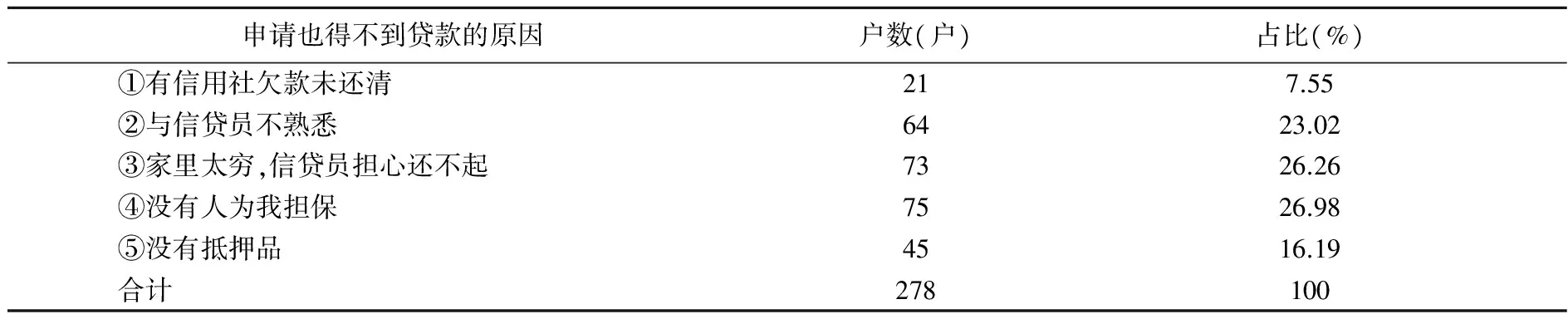

针对农户的潜在或者隐蔽信贷需求,问卷设计了如下问题进行识别(见表1),对于选择④⑤⑥的农户,视作存在正规信贷需求;对于选择①的农户,问卷进一步询问了“申请也得不到的原因”(见表2),将其中没有还款能力的农户识别出来。对于表2中选择②和③的农户视为存在正规信贷需求,但他们自我实施了信贷配给。

表1 样本农户未申请贷款的原因

表2 样本农户申请也得不到贷款的原因

经过识别,在全部1951个样本农户中,存在正规信贷供给的农户有343户,存在正规信贷需求的农户有852户,受到信贷约束的农户有577户。剩余的522户农户为既没有直接正规信贷需求,也没有潜在正规信贷需求的农户。

(三)变量设定

1.因变量。为了有效识别社会网络对农户融资的影响,本文分别从信贷需求和供给角度设置了需求方程和供给方程,需求方程的因变量是农户是否有正规信贷需求,供给方程的因变量为农户是否得到正规贷款,是为1,否为0。

2.自变量。表3列出了本文选择的自变量及三类农户的描述性统计结果。从表3的社会网络特征可以看出,三类农户的家庭层面社会网络(户主是否是党员或者村干部)存在递减的趋势。有正规信贷供给家庭的平均社会网络水平最高,为0.29;有正规信贷需求家庭的平均社会网络水平为0.22;受到信贷约束家庭的平均社会网络水平最低,为0.16。与家庭层面社会网络一致,获得正规信贷的家庭所在村的平均社会网络(家庭所在村合作社的数量)最高,为4.24;有正规信贷需求的家庭次之,为4.03;受到信贷约束的家庭最低,为3.69。

表3的家庭资产特征部分报告了家庭总资产、纯收入及土地规模特征。以往研究表明,收入、资产和土地规模是影响家庭获取信贷的重要因素[25]。从表3可以看出,获得正规信贷家庭的平均纯收入与平均总资产最高,分别为26165.73元和57301.18元,高于有正规信贷需求和受到信贷约束的家庭。其中,受到信贷约束的家庭的平均总收入、平均总资产最低,分别为21828.13元、45215.7元。劳均土地规模在三种家庭之间没有表现出明显的差异性。

表3 自变量说明和样本描述性统计分析

注:户主是党员或者村干部的测度方法为:0表示都不是,1表示是党员或者村干部,2表示都是。

表3的家庭成员特征部分报告了户主基本特征的描述性统计分析结果。有正规信贷供给的家庭户主更年轻,且受教育程度偏高,但差别不大。平均而言,有供给、有需求和受到信贷约束的户主的学历在初中及以上的占比分别为77.84%、77.35%和76.26%;他们的平均年龄分别为46岁、48岁和49岁。三类家庭的规模(人口数)差别不大,均值都为4。从家庭人口抚养比来看,有正规信贷供给的家庭抚养压力最小,为63.37%;其次是有正规信贷需求的家庭,为70.4%;受到信贷约束家庭的人口抚养压力最大,为73.31%。

从表3的家庭消费特征中可以发现,有正规信贷家庭的教育支出占比与医疗支出占比最低,分别为4.46%和10.78%;有正规信贷需求的家庭次之,分别为4.87%和11.89%;受到信贷约束的家庭最高,分别为5.6%和12.86%。建房支出占比呈反向变动特征,有正规信贷的家庭最高,为10.41%;有正规信贷需求的家庭次之,为8.41%;受到信贷约束的家庭最低,为8.32%。正规信贷建立在能够进行有效风险评估的基础上,建房属于支出较高且易于评估的投资,因此正规借贷一般限于家庭建房等大额的投资支出,医疗支出、教育支出等一般来源于亲戚朋友等非正规信贷[26]。

表3的最后一部分报告了家庭工商业与农业收入占比的情况。以往研究表明,社会网络对农户的自主创业有显著正向影响[27]。本部分的统计描述与现有研究一致,有正规信贷家庭的自营工商业收入占比高于受到信贷约束的农户,分别为14.41%和13.37%。不仅如此,有正规信贷家庭的农业收入占比也高于受到信贷约束的家庭,分别为48.28%和37.76%。

为了控制地区差异(如经济发展水平、金融可得性、风俗习惯等)对正规信贷的影响,本文还加入村级层面虚拟变量(包括住所离村委会的距离、村所在乡镇有银行或信用社、本村所在乡镇是否有小额贷款公司)。因资金互助合作组织对农户正规融资的影响可以分为替代和互补两种效应[28],且研究结论不一,因此,本文将资金互助合作组织与小额贷款公司作为控制变量,关键变量村级层面社会网络仅指农业种养殖类合作组织,81个样本村包含的合作社数量平均为3.12个。

(四)方程的识别

在工具变量选取方面,家庭层面社会网络(即个人政治身份与行政职务)使用“村级平均礼金支出”作为工具变量,村级层面社会网络(即本村所包含的农业合作社数量)使用“除本村外其他村合作社数量的平均值”作为工具变量。我们选取工具变量的考虑如下:第一,社会网络具有一定的互动性,同一社区(村)的家庭有产生联络的基础[29],因此,社区内其他家庭的平均社会网络会影响家庭自身的社会网络,平均礼金支出作为广泛使用的衡量社会网络强度的一项指标,会影响家庭自身的社会网络;农业合作社作为一项基于地缘、业缘等发展起来的互助组织,会受其他村合作社发展情况的带动与示范,因此,其他村的合作社平均数量在一定程度上也会影响本村合作社的数量。第二,在控制了社区固定效应后,家庭获得信贷与否不受社区(村)内其他家庭平均关系水平的影响,表4的弱工具变量检验证明了这一点。

表4 内生性、弱工具变量检验

四、实证结果分析

本部分采用需求可识别双变量Probit模型,分别研究家庭层面社会网络和村级层面社会网络对农户正规借贷的影响,并用联立方程组模型进一步验证估计结果的稳健性。

(一)回归结果

基于上文关于计量模型的讨论,本部分使用需求可识别双变量probit模型,分别估计家庭层面社会网络与村级层面社会网络对农户正规信贷的影响,估计结果见表5和表6。从表5和表6中可以看出,无论是村级层面还是家庭层面的社会网络,对农户的正规信贷需求和供给均有显著正向影响。

表5 家庭层面社会网络对农户正规信贷的回归结果(双变量Probit模型)

注:***表示p<0.01,**表示 p<0.05,*表示 p<0.1,下表同。

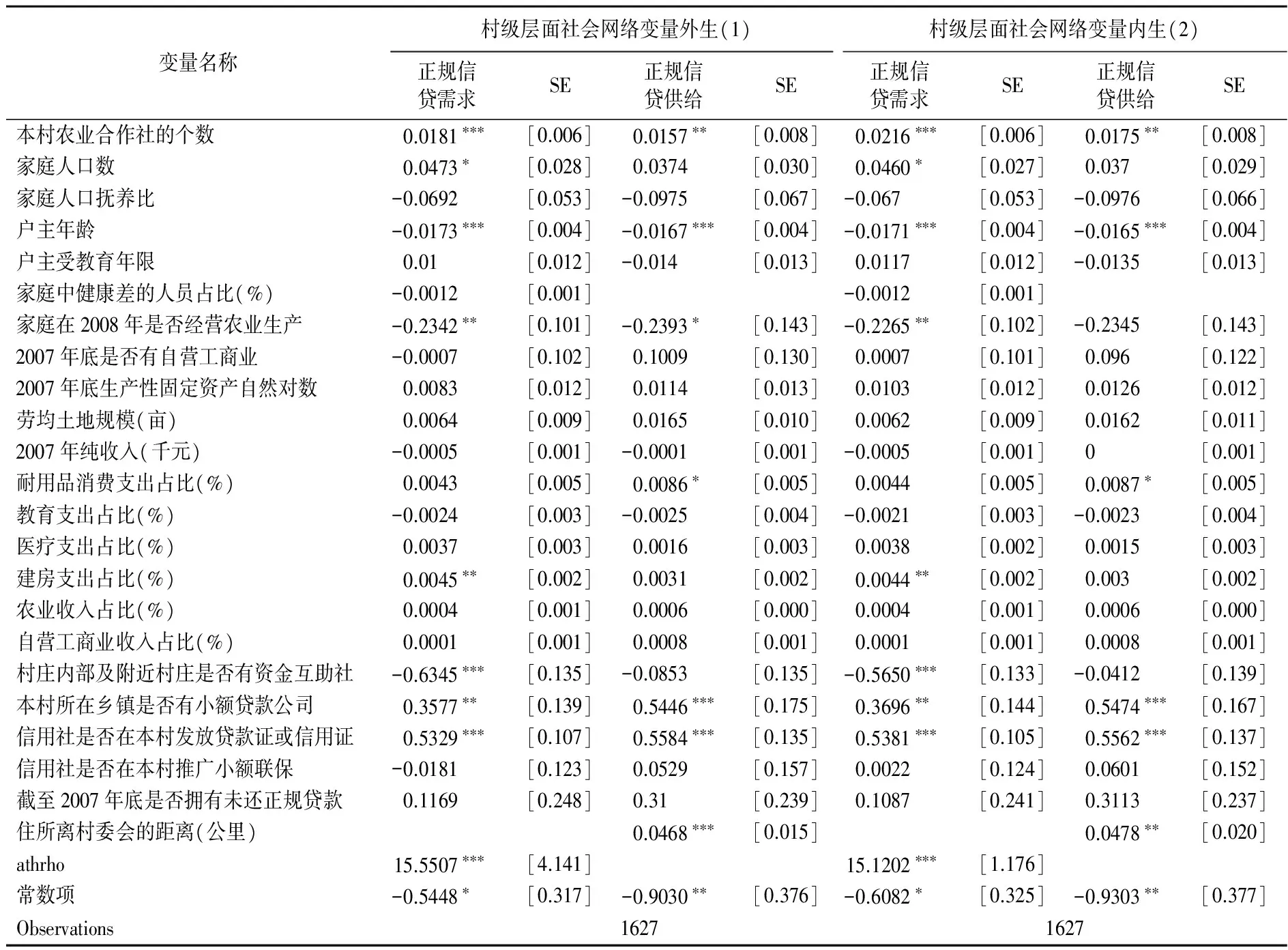

表6 村级层面社会网络对农户正规信贷的回归结果(双变量probit模型)

从表5关于家庭层面社会网络的回归中可以看出,相比户主是非党员、非村干部的家庭,户主是党员或者村干部的家庭,其正规信贷需求将提高31.62%(回归方程1),正规信贷可得性将提高31.94%(回归方程1)。表5的回归方程(2)报告了控制内生性之后的回归结果,发现家庭层面社会网络仍然是影响农户正规融资的显著变量。从表6关于村级层面社会网络变量的回归结果中也可以发现,家庭所在村合作社数量每提高1%,正规信贷需求将提高1.81%,正规信贷供给将提高1.57%(回归方程1)。表6的回归方程(2)报告了控制内生性之后的回归结果,发现村级层面社会网络仍然是影响农户正规信贷的显著变量。这说明在正规信贷市场以国有银行为主导、利率管制和政策性贷款存在的背景下,社会网络水平高的家庭对正规信贷的需求更大,正规金融机构也更愿意向其发放贷款。

户主年龄对正规信贷需求与供给的影响都显著为负(见表5和表6),这与我们的预期一致。“家庭在2008年是否经营农业生产”对农户的正规信贷需求和供给的影响也显著为负,说明与从事自营工商业等相比,从事农业生产经营的农户更不容易获得正规信贷。本研究也表明,建房支出作为非农经营活动,对农户的正规信贷需求有显著正向影响,但对农户正规信贷供给的影响不够稳健(在回归结果中,只在表5的回归结果2中显著为正)。相比教育支出与医疗支出,建房支出的金额大、次数少,更符合正规信贷的特征。家庭耐用消费品支出份额较高的家庭(见表5和表6)更容易获得正规信贷。家庭耐用消费品购买取决于农户收入、与家电等耐用消费品配套的基础设施完善程度等[30],因此,我们可以推断耐用消费品支出份额较高的家庭就是那些收入较高、更容易获得正规信贷支持的家庭。此外,为扩大农村耐用消费品的需求,各地农信社针对农户的消费贷款和农机贷款提供贷款尝试,这也为本文的研究结论提供了现实支撑。

在村级控制变量中,本村所在乡镇是否有小额贷款公司对农户正规信贷可得性有显著正向影响,以往研究表明,民间借贷与正规信贷之间可能存在替代和互补两种效应,本文研究发现,小额贷款公司对正规借贷的互补效应大于替代效应,小额贷款公司的设立以服务“三农”为宗旨,其经营范围必须是本县(市、区)域内的“小企业”和农户。从风险控制和盈利的角度来说,我们推测“设有小额贷款公司”的村镇,其金融生态环境较好,且信贷活动较为活跃,小额贷款公司对农户信用等信息的甄别和监督,有利于促进正规信贷的发生。信用社是否在本村发放贷款证或信用证对农户正规信贷需求和供给的影响显著为正,进一步说明了加快信用体系建设、建设良好的金融生态环境对正规信贷供给的重要性。村庄内部及附近村庄是否有资金互助社对农户的正规信贷需求的影响显著为负,说明以资金互助社为代表的非正规信贷组织对正规信贷起到了一定的替代作用。住所离村委会的距离对农户的正规信贷供给有显著正向影响,住所离村委会的距离在一定程度上代表了家庭的交通便利程度和财富水平,因而其对正规信贷供给有正向影响。

(二)稳健性检验

为了检验双变量Probit模型在控制内生性之后的回归结果是否稳健,本部分进一步采用联立方程组模型(SEM)进行回归验证,结果列于表7和表8中,并发现家庭层面社会网络与村级层面社会网络对农户正规信贷仍然有显著正向影响。从表7中可以看出,家庭农业收入占比每增加1%,获得正规信贷的可能性将提高0.02%,家庭农业收入占比对农户正规信贷可得性有显著正向影响。农业收入占比在一定程度上体现了农户种养殖的专业化和产业化水平,种养殖大户和专业化农户较一般农户更容易获得正规信贷。从表8可以看出,家庭劳均土地规模每增加1%,获得正规信贷的可能性提高0.29%,说明在农业产业化和农地经营规模化的背景下,农村土地承包经营权抵押正逐渐成为正规金融机构认可的抵押资产。随着国务院“两权”抵押试点的展开④,房产可能也会成为影响农户正规信贷可得性的重要因素,虽然在我们的调研数据中,“建房支出”只对农户正规信贷需求有显著影响,对正规信贷可得性没有显著影响⑤。

表7 家庭层面社会网络对农户正规信贷的回归结果(联立方程组模型)

表8 村级层面社会网络对农户正规信贷的回归结果(联立方程组模型)

关于联立方程组的识别问题,我们用“家庭中健康差的人员占比”和“住所离村委会的距离”来识别供给方程[23]。家庭中健康差的人员占比可以识别农户因治病产生的对正规贷款的需求,相对而言,健康状况对正规信贷机构是不可观察的,因而在其供给决策中不是很重要;变量“住所离村委会的距离”显然独立于影响信贷需求的因素,但对正规信贷供给可能有一定影响(我们假设距离越远,正规金融机构越不愿意贷给该农户)。

五、结论与讨论

以往研究发现,社会网络对农户的非正规融资能力有显著影响。本文在前人研究的基础上,分析了社会网络对农户正规融资需求和供给的影响。在社会网络识别上,我们区分了家庭层面社会网络(户主是党员或者村干部)与村级层面社会网络(村里农业合作社的数量);在研究方法上,本文采取了需求可识别双变量Probit模型与联立方程组模型(SEM)进行分析。我们的研究发现,无论控制内生性与否,家庭层面社会网络对农户的正规融资需求和供给都有显著的正向影响。由此可见:(1)家庭层面社会网络不仅在非正规信贷中起着降低违约风险、缓解逆向选择和道德风险的作用,对于正规信贷而言,在目前农村信用体系建设尚不完善的背景下,也是金融机构衡量农户信用以及确定是否放贷的一个重要因素;(2)在正规信贷市场以国有银行为主导、利率管制和政策性贷款存在的背景下,社会网络水平高的家庭对正规信贷的需求更大,正规金融机构也更愿意向其发放贷款。另外,我们的研究还发现,村级层面社会网络对农户的正规融资需求和供给都有显著的正向影响。也就是说:(1)农业合作社作为一种新型的农业组织形式,不仅在促进农业现代化方面发挥了重要作用,同时在村级社会网络的形成和村级信用体系建设方面也发挥了重要作用;(2)本文验证了将合作社作为社会资本代理人的理论假设,同时也有助于理解民间合作经济组织和现代金融制度之间的互动关系。本文的研究表明,充分发挥社会网络在农村金融市场中的作用,对进一步深化农村金融体系改革具有一定的意义。

注释:

①由于信用社是农户正规信贷的主要来源,问卷在区别农户的信贷需求与信贷约束时,主要针对农信社展开询问。

②根据黄祖辉等(2009)的界定:“对农信社贷款有需求,因主观上认为得不到贷款、交易成本和风险等原因而未申请的,视为有潜在或者隐蔽的信贷需求。”

③为了增加家庭之间的可比性,本部分使用各相对值代替绝对值,即用各类消费支出占比代替各类消费支出的绝对值。

④2015年8月24日,国务院印发了《关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》,明确开展农村承包土地的经营权和农民住房财产权(以下统称“两权”)抵押贷款试点。

⑤虽然在表5回归结果(2)中具有显著影响,但不具有高度稳健和一致性。

[1] Putnam,R.D.,Leonardi,R.,Nanetti,R.Making Democracy Work: Civic Tradition in Modern Italy[M].Princeton: Princeton University Press,1993.

[2] Munshi,K.D.,Rosenzweig,M.R.Why Is Mobility in India So Low? Social Insurance,Inequality,and Growth[Z].NBER Working Paper,2009.

[3] Munshi,K.Strength in Numbers: Networks as a Solution to Occupational Traps[J].Review of Economic Studies,2011,78(3):1069—1101.

[4] Chantarat,S.,Barrett,C.B.Social Network Capital,Economic Mobility and Poverty Traps[J].Journal of Economic Inequality,2012,10(3):299—342.

[5] Fafchamps,M.,Lund,S.Risk-sharing Networks in Rural Philippines[J].Journal of Development Economics,2000,71(2):261—287.

[6] Karlan,D.S.Social Connections and Group Banking[J].Economic Journal,2007,117(517): 52—84.

[7] Samphantharak,K.,Townsend,R.M.Households as Corporate Firms: An Analysis of Household Finance Using Integrated Household Surveys and Corporate Financial Accounting[M].Oxford:Cambridge University Press,2011.

[8] Kinnan,C.,Townsend,R.Kinship and Financial Networks,Formal Financial Access,and Risk Reduction[J].American Economic Review,2012,102(3):289—293.

[9] Gajigo,O.,Foltz,J.D.Ethnic Networks and Enterprise Credit: The Serahules of the Gambia[R].Agricultural and Applied Economics Association,2010.

[10] 黄祖辉,刘西川,程恩江.贫困地区农户正规信贷市场低参与程度的经验解释[J].经济研究,2009,(4):116—128.

[11] 刘莉亚,胡乃红,李基礼,等.农户融资现状及其成因分析——基于中国东部、中部、西部千社万户的调查[J].中国农村观察,2009,(3):2—10.

[12] 杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011,(11):116—129.

[13] 马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011,(3):83—94.

[14] 童馨乐,褚保金,杨向阳.社会资本对农户借贷行为影响的实证研究——基于八省1003个农户的调查数据[J].金融研究,2011,(12):177—191.

[15] 胡枫,陈玉宇.社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J].金融研究,2012,(12):178—19.

[16] 梁爽,张海洋,平新乔,等.财富、社会资本与农户的融资能力[J].金融研究,2014,(4):83—97.

[17] 章元,陆铭.社会网络是否有助于提高农民工的工资水平?[J].管理世界,2009,(3):45—54.

[18] Knight,J.,Yueh,L.The Role of Social Capital in the Labour Market in China[J].Economics of Transition,2008,16(3):389—414.

[19] 杨灿君.关系运作对合作社获取外部资源的影响分析——基于对浙江省27家合作社的调查[J].中国农村观察,2014,(2):9—17.

[20] Valentinov,V.L.Toward a Social Capital Theory of Cooperative Organization[J].Social Science Electronic Publishing,2004,37(3):5—20.

[21] Chloupkova,J.,Svendsen,G.L.H.,Svendsen,G.T.Building and Destroying Social Capital: The Case of Cooperative Movements in Denmark and Poland[J].Agriculture and Human Values,2003,20(3):241—252.

[22] 潘婷,何广文,王力恒.合作组织改善农户融资条件的机理分析——基于金融中介功能视角[J].农村金融研究,2015,(8):51—55.

[23] 刘西川,黄祖辉,程恩江.贫困地区农户的正规信贷需求:直接识别与经验分析[J].金融研究,2009,(4):36—51.

[24] 程郁,韩俊,罗丹.供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为调查的实证考察[J].世界经济,2009,(5):73—82.

[25] Fafchamps,M.,Gubert,F.The Formation of Risk Sharing Networks[J].Journal of Development Economics,2007,83(2):326—350.

[26] 孙永苑,杜在超,张林,等.关系、正规与非正规信贷[J].经济学(季刊),2016,(1):597—626.

[27] Zhang,J.,Zhao,Z.Social-family Network and Self-employment: Evidence from Temporary Rural-urban Migrants in China[J].IZA Journal of Labor and Development,2015,4(1):1—21.

[28] Jain,S.Symbiosis vs.Crowding-out: The Interaction of Formal and Informal Credit Markets in Developing Countries[J].Journal of Development Economics,1999,59(99):419—444.

[29] Fan,Y.Questioning Guanxi: Definition,Classification and Implications[J].International Business Review,2002,11(5):543—561.

[30] 荣昭,盛来运.中国农村耐用消费品需求研究[J].经济学(季刊),2002,1(2):589—602.

(责任编辑:易会文)

F746.12

A

1003-5230(2017)06-0083-11

2017-08-09

浙江省自然科学基金“基于新型农业经营主体的供应链融资机制及绩效研究”(LQ16G030015);国家自然科学基金青年项目“新型农业经营主体供应链融资模式、利益分配机制和绩效研究”(71603238);国家自然科学基金农林经济管理学科群重点项目“农业产业组织体系与农民合作社发展”(71333011);国家自然科学基金青年项目“基于村庄选举和宗族相结合视角的农户投资融资行为研究”(71303046);国家自然科学基金面上项目“中国农村公共品供给研究:基于传统宗教、宗族及其交互机制的分析”(71773014);对外经济贸易大学中央高校基本科研业务费专项资金项目“信仰的力量:传统宗教与村庄治理”(16YQ01);作者感谢北京大学国家发展研究院给予的数据支持。

张晋华(1984— ),女,山西忻州人,浙江工业大学经贸管理学院讲师;郭云南(1983— ),女,湖北荆门人,对外经济贸易大学国际经济与贸易学院副教授;黄英伟(1979— ),男,河北承德人,中国社会科学院经济研究所副研究员。

猜你喜欢

心理学报(2021年9期)2021-09-09

疯狂英语·新悦读(2020年1期)2020-02-20

四川党的建设(2016年6期)2016-12-28

群众(2016年10期)2016-10-14

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15

为了孩子(孕0~3岁)(2014年5期)2014-05-21