制度质量对保险业的影响研究

2017-11-22 08:02:46

中南财经政法大学学报 2017年6期

(1.南开大学 经济学院/中国特色社会主义经济建设协同创新中心,天津 300071;2.对外经济贸易大学 国际经济贸易学院,北京 100029)

制度质量对保险业的影响研究

曹吉云1张国峰2

(1.南开大学经济学院/中国特色社会主义经济建设协同创新中心,天津300071;2.对外经济贸易大学国际经济贸易学院,北京100029)

本文采用2006~2014年跨国面板数据,考察了制度质量对保费收入规模的影响。研究表明,制度质量改善对扩大保费收入规模有显著的促进作用,对发展中经济体的影响尤为明显;在制度质量一级指标中,公共制度质量对保费收入的影响超过企业制度质量,在二级指标中,产权保护制度的改善对保费收入的促进作用最强;我国制度环境在道德规范与抑制腐败方面较差,规范社会道德和反腐败成为促进我国保险业发展的制度改革首要任务。本文结论意味着,为促进我国保险业健康发展,我国制度改革的重点在于完善公共制度,尤其是在规范社会道德与抑制腐败等方面。

制度质量;保险业;公共制度;企业制度

一、引言

中国保险业经过近二十多年的快速发展,取得了巨大的成就。中国保险监督管理委员会官方网站的统计数据显示:2015年全国保险保费收入达到了2.428万亿元。中国保险监督管理委员会在2016年8月23日发布的《中国保险业发展“十三五”规划纲要》中提出,“到2020年,全国保险保费收入争取达到4.5万亿元左右”的目标;同时,也提出了“法治化水平显著提高”的目标;并在“深化改革,增强行业可持续发展动力”中要求“聚焦重点领域和关键环节,提高改革效应,放大制度优势”。

保险业的快速发展离不开整个经济社会良好的制度环境。Hofstede和Fukuyama认为,影响保险业发展的因素包括社会文化结构、法律法规、习惯与传统和消费观念等[1][2]。孙祁祥和贲奔在中国保险产业发展的供需规模分析中,考察了社会经济体制和宏观经济背景对中国保险业的影响,发现政府的宏观经济政策和制度因素,即社会经济体制的变革在转变人们的风险意识和风险观念中①,起着非常重要的作用[3]。对此,我国保险监管部门也有着深刻的认识,在《中国保险业发展“十二五”规划纲要》的指导思想中监管机构就已经提出:“坚持把深化改革开放和推进保险创新作为加快转变保险业发展方式的强大动力。继续深化改革,加强改革的顶层设计和协调推动力度,加快构建有利于保险业转变发展方式的体制机制。”制度环境的优劣很大程度上反映一国的制度风险[4]。一方面,制度风险会影响投资项目的外部风险,外部风险降低有利于投资项目的实施,进而拉动保险需求,扩大保费收入规模;另一方面,制度风险会改变投保人的风险意识和风险观念,当制度环境较好时,投保人更倾向于采用成本相对较低的保险来控制风险,而不是采用寻租等成本较高的方式。

现有研究主要从人口数量[5][6]、经济增长[7][8][9]、教育水平[10][11]、老年赡养率[12]、对外开放[13]、政府的经济政策等角度考察保险需求的影响因素[14],同时也有大量文献探讨了存款保险制度[15][16];养老保险制度等保险制度的重要作用[17],但是,鲜有文献实证研究制度质量对保险业的影响。

本文系统考察了制度质量对保险业的影响,分析了制度质量对我国保险业发展的制约作用。本文的贡献体现在以下两个方面:(1)现有研究主要考察保险制度本身对保险业的影响[17][18]、存款保险制度[14][19],一国总体制度质量对保险业的影响则鲜有考察。崔勇对制度因素采用虚拟变量的方式,从法律环境、监管环境两个方面分析了制度变迁对中国保险发展的影响,但是并没有详细探讨制度质量本身对保险业的作用[20]。在现有研究的基础上,本文利用跨国面板数据,采用计量方法考察了制度环境对保费收入的影响,发现制度环境的改善对发展中经济体保费收入规模的扩大有着显著的促进作用。(2)制度质量的各个具体方面对保险业的影响也有所不同[20]。但是,现有文献并未就制度质量的各个具体方面对保费收入的影响进行深入的考察。鉴于此,本文进一步比较分析了制度的各个方面对保险保费收入的影响。这为改善我国制度质量,推动“到2020年,全国保险保费收入争取达到4.5万亿元左右”目标的实现,提供有益的参考。

二、计量模型、数据说明与描述统计

(一)计量模型

本文旨在考察制度质量对保险业的影响,采用的计量模型如下:

lnpremiumct=β·lnIQct+γ·Zct+αc+αt+εct(1)

借鉴现有的研究,选择以下变量Zct⑤的自然对数作为控制变量:(1)人均医疗卫生支出(公共和与私营卫生支出之和与总人口的比率,healthcare),该变量回归系数的符号预期为正。Hofstede和Fukuyama认为,保险的替代因素主要有社会保障制度、政府和社会的扶助措施等[1][2]。当个人的医疗卫生支出较高时,说明社会保障制度并不完善,此时会增加对保险的需求,从而提高保费收入规模。(2)人口规模(pop),该变量回归系数的符号预期为正。人口数量是影响财产险需求的重要因素,人口数量对于寿险保费收入也有重要的影响。(3)城镇人口占总人口比例(urbanpops),该变量回归系数的符号预期为正。在城乡收入差距较为明显的发展中经济体,城镇人口的保费支出高于农村人口。所以,城镇人口比率越高,保费收入规模会越大。(4)65岁和65岁以上的人口占总人口的百分比(pop65ups),该比例越高表明一国的人口总抚养比(或老人赡养率)越高。该变量回归系数的符号预期为正。朱铭来和房予铮发现养老保障是寿险需求的重要驱动因素[21],卓志也发现正在增加的老年赡养率使中国寿险业受益[12]。(5)名义国内生产总值(gdp),该变量回归系数的符号预期为正。关于国内生产总值(或经济增长)对保费收入的积极作用,众多学者已经进行了丰富的验证[22][23][24]。(6)劳动力参与率(lfpr),该变量回归系数的符号预期为正。王金铎和祝向军认为,就业状况是区域保险业发展的影响因素[14]。(7)外国直接投资净流入(fdinet),该变量回归系数的符号预期为正。赵桂芹考察了外商投资总额对非寿险保费收入的影响[11]。

(二)数据说明

本文所采用的制度质量指标来自于《全球竞争力报告(2015版)》。制度质量指标的取值在1~7之间,1为最差,7为最好;指标的数值越大,制度质量越高。全球保费收入(单位:百万美元)数据来自于各年《中国保险年鉴》。控制变量Zct中,名义国内生产总值(单位:百万美元)来源于“联合国贸易和发展会议”(UNCTAD Statistics);其他变量,如人均医疗卫生支出(单位:美元)、人口规模(单位:千人)、城镇人口占总人口比例、65岁和65岁以上的人口占总人口的百分比、劳动力参与率、服务贸易额占GDP的比例、外国直接投资净流入(单位:美元),均来自于世界银行。本文将保费收入规模为0和缺失值的样本剔除,回归分析中将制度质量指标为缺失值以及控制变量为缺失值的样本也剔除,最终的估计样本为90个经济体2006~2014年的非平衡面板数据⑥。

(三)描述统计分析

1.变量描述统计。表1为各变量的自然对数值的描述统计结果。

表1 变量描述统计

注:数据来源见数据说明部分。

2.制度质量与保费收入规模的相关性。为了反映制度质量与保险业发展之间的相关性,本文绘制了制度环境自然对数值(lninstitution)与保费收入自然对数值(lnpremium)的散点图,并在散点图中画出二者的拟合线(图略)。由散点图趋势及拟合线可以发现,制度环境与保费收入之间有明显的正相关关系。换言之,制度环境较好的国家,其保费收入规模也较大。

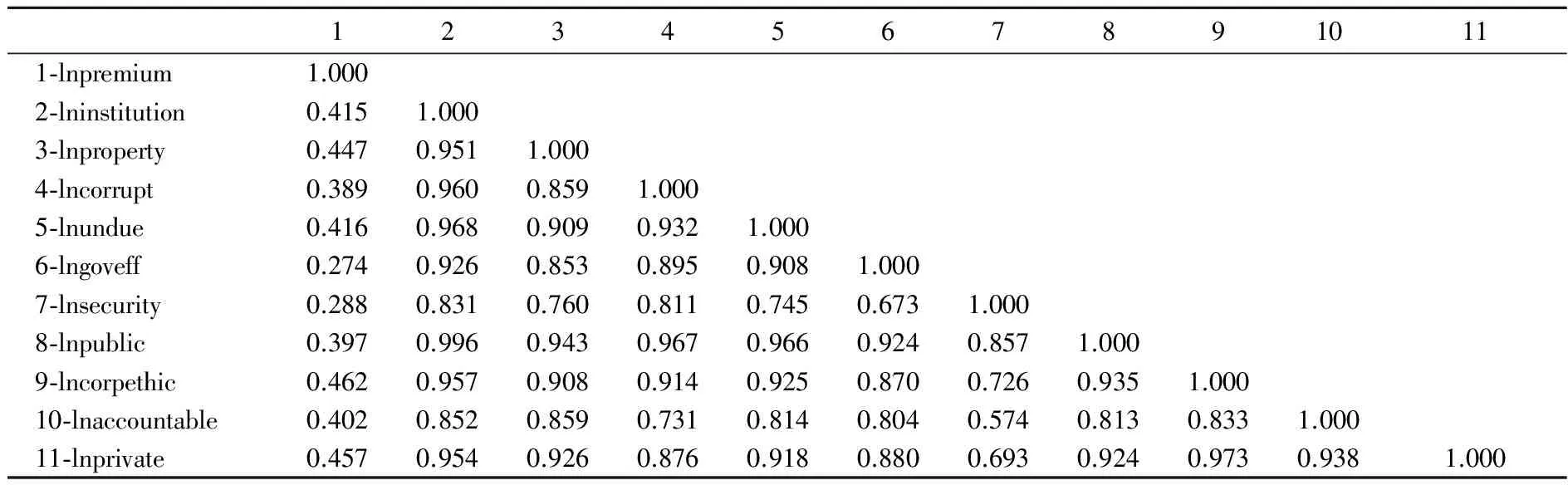

进一步地,本文在表2中列示了保费收入与制度质量各指标之间的相关系数矩阵。由表2我们可以发现,制度环境自然对数值与保费收入自然对数值的相关系数为0.415,并且在1%的置信水平下显著。同时,保费收入与其他制度质量指标的之间也存在非常显著的正相关性。因此,一国的制度质量与其保险业的发展水平之间有显著的正向相关关系。

表2 保费收入与制度质量指标的相关系数矩阵

注:相关系数矩阵中各个变量之间的相关系数均在1%的置信水平下显著。

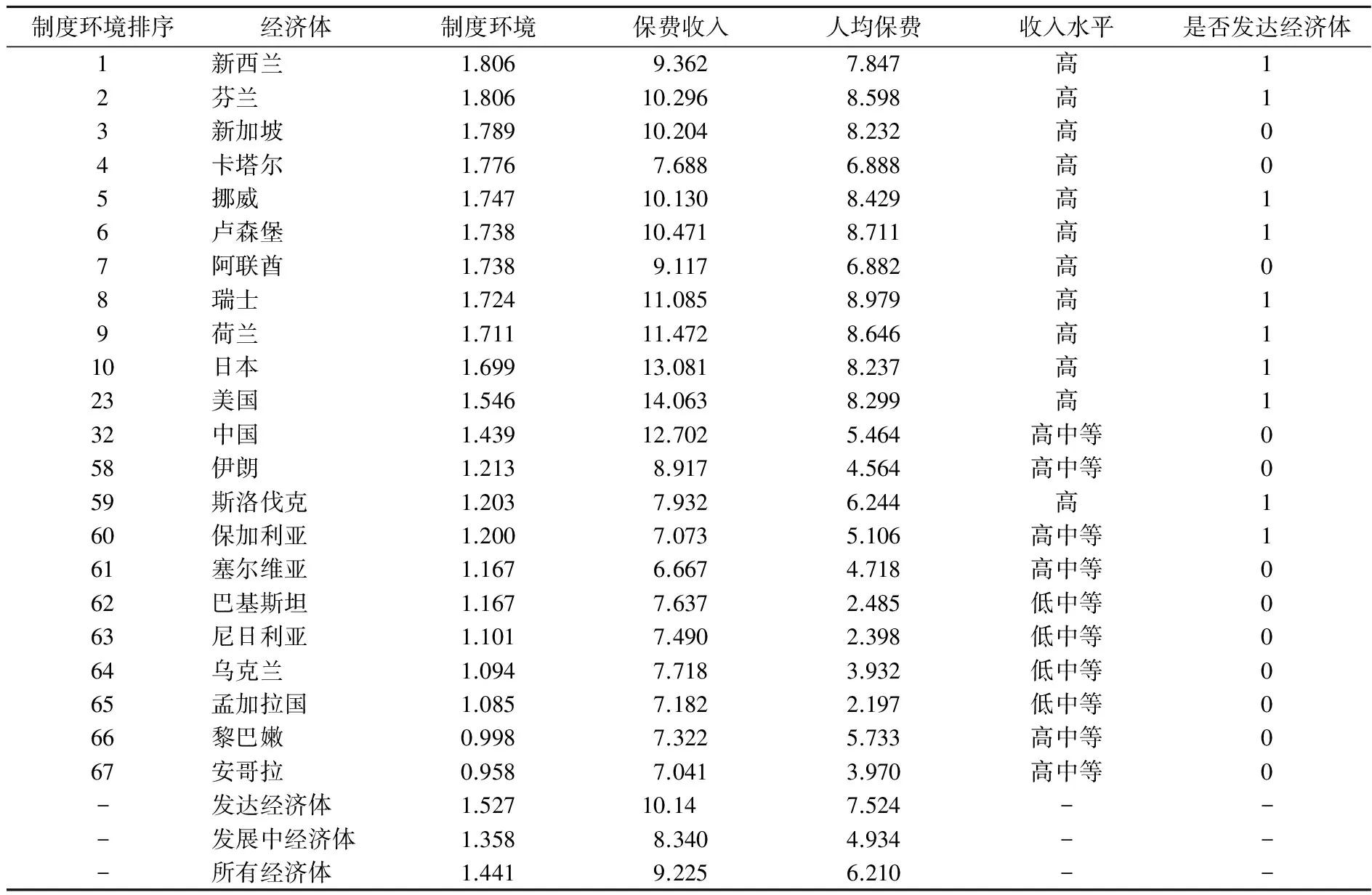

此外,本文分别计算了67个经济体⑦在2014年的制度环境、保费收入规模和人均保费的自然对数值。表3列示了制度环境排名前十、日本、美国、中国、以及最后十名经济体的制度环境、保费收入规模和人均保费,以及发达经济体、发展中经济体⑧和所有经济体的平均水平。由表3可知,制度环境排名前十的经济体均为高收入经济体,其保费收入也高于所有经济体的平均水平。制度环境排名最后十位的经济体主要为中等收入国家,并且全部为发展中经济体,其保费收入规模也处于较低的水平。总量上看,中国的保费收入虽然非常高,而从人均保费水平低于发展中经济体的平均水平,与排名前十的高收入经济体的差距更为明显。2014年中国的制度环境(自然对数值)为1.439,略低于所有经济体的平均水平(1.441),但与发达经济体的平均值(1.527)差距明显。可见,中国的制度环境有着较大的提升空间。

表3 各经济体2014年的制度环境与保费收入规模比较

注:表3中环境质量、保费收入和人均保费分别为各经济体在2014年的制度环境(自然对数值)、保费收入(自然对数值)和人均保费收入(自然对数值);最后三行分别为发达经济体、发展中经济体和所有经济体的平均水平。在是否发达经济体指标中,1表示发达经济体,0表示发展中经济体。收入高低的判断依据为各经济体前一年的人均国民总收入,数据来源于世界银行⑨。

三、回归结果分析

本文首先通过制度质量总指标(制度环境)来考察制度质量的提升对保费收入规模的影响;然后通过制度质量的一级指标和二级指标,详细分析制度质量的具体方面对保险业的影响的相对强弱,并结合中国与制度环境较好的发展中经济体的差距,为中国制度质量的改进提供有益的参考。

(一)制度环境对保费收入的影响

表4为制度环境(lninstitution)对保费收入规模回归的基本估计结果。模型(1)为解释变量只有制度环境,并控制了国家和年份双固定效应的估计结果。模型(2)在固定效应的基础上进一步控制了影响保费收入规模的其他变量。模型(3)考虑了GDP和个人医疗卫生支出与保险保费收入之间的内生性问题⑩,将GDP和个人医疗卫生支出变量的当期值用滞后一期值替换。

由表4中模型(2)的估计结果可知,制度环境的系数显著为正,表明制度环境水平较高的国家,其保费收入规模也较高。这意味着,制度环境的提升对一国的保费收入规模有积极的促进作用。从影响大小来看,制度环境水平提升1%,保费收入规模将上升0.321%。在考虑了个人医疗卫生支出和GDP的内生性后,模型(3)的估计结果显示,制度环境的系数有所上升,并且仍然在1%的置信水平下显著。此时,制度环境水平上升1%,保费收入规模会提高0.367%。模型(2)和模型(3)中制度环境的估计结果说明,制度环境改善有利于保费收入规模的提高。制度环境可以降低商业环境的不确定性。一方面通过增加项目投资机会来增加保费收入;另一方面,在更加公开、透明、公正的环境中,企业更愿意采用成本较低的保险渠道来预防风险,而不愿意选用成本更高的其他渠道,如寻租。为此,制度环境改善有利于保费收入规模的扩大。

模型(2)和模型(3)中的控制变量均显著,且回归系数的符号也与预期一致。结果表明,在总样本中,人均医疗卫生支出越高、国内生产总值越大、人口规模越大、城镇人口占总人口比例越高、65岁和65岁以上的人口占总人口的百分比越大、劳动力参与率越高和外国直接投资净流入越多,越有利于保险业的发展。

考虑到发达经济体和发展中经济体在发展水平上的差异,分别以发达经济体和发展中经济体为样本进行回归,回归结果分别见表4中的模型(4)和模型(5)。比较模型(4)和模型(5)的回归结果,以及与模型(3)以所有经济体为样本的回归结果,我们有如下发现:第一,对于发达经济体而言,制度环境对保险业的发展没有显著影响。而对于发展中经济体而言,制度环境对保险业的发展有重要的影响,而且与总样本相比,影响更大。具体而言,对于发展中经济体,制度环境水平上升1%,保费收入规模会提高0.541%。

发达经济体与发展中经济体的制度环境指标回归结果差异表明,对于制度环境水平较高的发达经济体而言,制度环境的进一步提升对保费收入不再有明显的提升作用;但是,对于制度环境较差的发展中经济体而言,制度环境水平的提升对保费收入规模的积极作用非常明显。也就是说,制度环境对保费收入规模的作用存在门槛效应,即制度环境主要作用于较弱的发展中经济体,制度环境提高至一定水平后,其变化对保费收入的影响不再显著。

第二,区分发达经济体和发展中经济体之后,有些控制变量显著性下降甚至变得不显著。具体而言,对于发达经济体,国内生产总值、城镇人口占总人口比例和劳动力参与率变量的回归系数不再显著;国内生产总值和人口规模变量的回归系数显著性有所下降;65岁和65岁以上的人口占总人口的百分比和外国直接投资净流入变量的回归系数显著性不变。对于发展中经济体,65岁和65岁以上的人口占总人口的百分比的回归系数不再显著。这说明,发达经济体与发展中经济体的保费收入规模影响因素并不完全一致。与发展中经济体相比,发达经济体的城镇化水平也相对较高,因此人均医疗卫生支出和城镇人口占比不显著。另外,国内生产总值并非发达经济体保费收入的主要推动力。发展中经济体中65岁和65岁以上的老年人比例不显著,意味着老年人群体对保险收入的贡献不明显,对保险的需求不足。

根据表4中模型(5)的估计结果,如果我国制度环境水平(4.217)能提高到发展中经济体制度环境水平前五名国家(新加坡、卡塔尔、阿联酋、马来西亚和阿曼)的平均水平(5.549),将使我国保费收入规模提高17.088%。可见,提升我国制度环境水平,对于实现《中国保险业发展“十三五”规划纲要》中提出的发展目标有很大的帮助。

表4 制度环境的估计结果

注:回归系数下括号内为回归系数的相伴概率,上标***、**和*分别表示1%、5%和10%的统计显著性;所有回归组合控制了国家个体固定效应和时间固定效应。

(二)我国制度质量改善的侧重点分析

从前述制度环境对保费收入规模的影响分析可见,我国制度环境的改善将促使我国保费收入较大规模的增长。但是,制度环境是一个包含了公共制度和企业制度的综合指标,进而包含了产权保护、道德规范与腐败、司法干预、政府效率、安全、企业道德规范和企业受托责任等方面状况的指标。所以,从促进我国保险业发展的立足点出发,本部分以发展中经济体为样本,实证分析制度质量的一级指标和二级指标对保险保费收入的影响的相对大小;在此基础上,结合我国制度质量与发展中经济体制度环境水平前五名国家的差距,分析我国提升不同方面制度质量的相对重要性,从而为我国改善制度质量的策略提供有益参考。

表5以发展中经济体为样本、以制度质量的一级指标和二级指标进行回归的估计结果显示:(1)制度质量的一级指标的估计结果表明,公共制度改善对保费收入规模提升的促进作用大于企业制度;(2)在制度质量的二级指标中,安全和企业道德规范指标的回归系数不显著;(3)在制度质量的二级指标中,产权保护制度的改善对保费收入的促进作用最强,然后依次为企业受托责任、政府效率、道德规范与腐败和司法干预。这意味着,私有产权和知识产权保护制度的完善对保险业的发展尤其重要,企业受托责任制度的完善、政府效率的提高和道德规范与腐败问题的改善也会显著扩大一国的保费收入规模,而司法干预对保险业的影响则相对较小一些。

表5 制度质量一级指标与二级指标的估计结果

注:回归系数下括号内为回归系数的相伴概率,上标***和**分别表示1%和5%的统计显著性;所有回归组合控制了经济体个体固定效应和时间固定效应;CVs为除制度指标外的其他控制变量以及常数项,其中个人医疗卫生支出和国内生产总值为滞后一期。

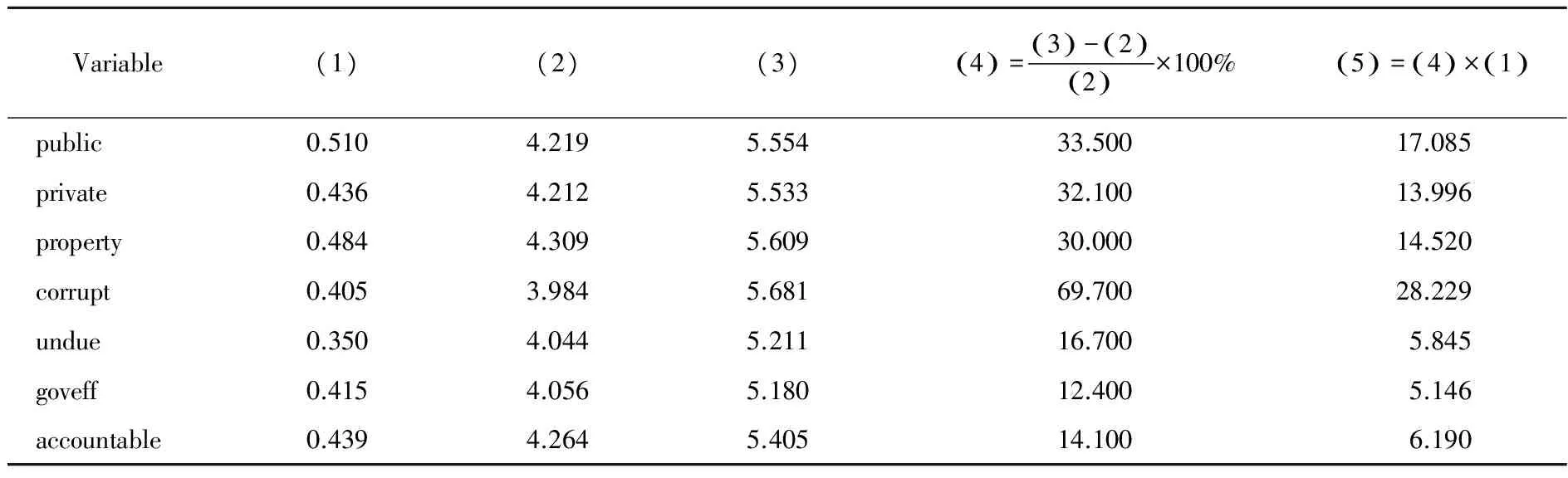

根据表5的估计结果,结合我国制度质量各方面与制度环境较好的发展中经济体的差距,表6给出了我国促进保险业发展的制度改革的侧重点。从表6可见,在制度质量的一级指标中,不仅公共制度改善对保费收入规模提升的促进作用大于企业制度,而且在公共制度质量方面,我国与制度环境前五名的发展中经济体平均水平的差距也大于在企业制度质量方面的差距。因此,为促进我国保险业的发展,我国制度改革应当侧重于公共制度的完善方面。在制度质量的二级指标中,虽然道德规范与抑制腐败在影响保费收入规模的作用上排在第四位,但因为我国在这方面与制度环境前五名的发展中经济体平均水平的差距较大,以至于该方面反而成为促进我国保险业发展的制度改革的首要任务。其次是完善产权保护制度,然后依次为企业受托责任、司法干预和政府效率方面的改革。

表6 我国制度质量差距与制度改革方向

注:列(1)数据来自表5各变量的回归系数;列(2)为2014年中国的制度质量水平;列(3)为2014年发展中经济体中制度环境水平前五名经济体(新加坡、卡塔尔、阿联酋、马来西亚和阿曼)的制度质量均值水平;因安全和企业道德规范指标在表5中的估计结果并不显著,意味着这两者不是促进保险业发展的制度改革的侧重点,所以表6没有列示这两者的情况。

四、结论与政策启示

经济社会的制度环境制约着保险业的发展。本文运用90个经济体2006~2014年的跨国非平衡面板数据,首先考察了制度环境对保险业发展的影响;然后以发展中经济体为样本,详细分析了制度质量的各个方面对保险业的影响,并结合我国制度质量各方面与制度环境较好的发展中经济体的差距,探讨了我国为促进保险业发展在制度改革上的侧重点。

研究结果表明:(1)在控制其他因素的影响后,制度环境的改善对发展中经济体保费收入规模的提高有着显著的促进作用,发展中经济体制度环境水平上升1%,其保费收入规模会提高0.541%。如果我国制度环境水平(4.217)能提高到发展中经济体制度环境水平前五名国家的平均水平,其影响将使我国保费收入规模提高17.088%。(2)对于发展中经济体而言,公共制度改善对其保费收入规模提升的促进作用大于企业制度;产权保护制度的改善对其保费收入的促进作用最强,然后依次为企业受托责任、政府效率、道德规范与腐败和司法干预;而安全和企业道德规范的影响不显著。(3)在制度质量的一级指标中,公共制度改善对保费收入规模提升的促进作用大于企业制度,而且在公共制度质量方面,我国与制度环境前五名的发展中经济体平均水平的差距也大于在企业制度质量方面的差距。(4)在制度质量的二级指标中,由于我国在道德规范与抑制腐败方面与制度环境前五名的发展中经济体平均水平差距较大,因而成为促进我国保险业发展的制度改革首要任务。

本文结论具有明显的政策启示:首先,制度环境对保险业发展有重要影响,尤其对发展中经济体的保费收入规模作用更明显。我国制度质量水平与制度环境较高的国家相比仍然有较大差距。因此,我国亟待完善制度环境,以促进保险业健康发展。其次,与企业制度相比,我国公共制度与制度环境前五名的发展中经济体平均水平的差距更大,且公共制度对保费收入规模的促进作用更明显。这意味着,为促进我国保险业的更好发展,我国制度改革的重点在于完善公共制度。最后,我国在道德规范与抑制腐败方面与制度环境前五名的发展中经济体平均水平的差距最大,以至于该方面已成为促进我国保险业发展的制度改革的首要任务。

(曹吉云感谢教育部留学回国人员科研启动基金资助项目的资助。)

注释:

①Schlesinger(1981)认为,个人对于风险的偏好程度是影响保险需求的重要因素之一。

②即The Global Competitiveness Report.Copyright©2015.By the World Economic Forum.

③产权保护制度包括私有产权保护和知识产权保护;道德规范与腐败主要指公共资金转移、官员的公信力,以及非常规支付和贿赂等;司法干预指的是司法的独立性和政府官员的徇私;政府效率包括政府支出的浪费、政府监管的压力、解决争端的法律体制效率、政府政策制定的透明程度等方面;安全指的是恐怖主义、有组织犯罪、暴力犯罪等商业成本,以及警察服务水平等;企业道德规范指的是企业的道德诚信等行为,而企业受托责任包括企业的听证会规范程度、企业宣传效率,以及少数股东利益和投资者利益的保障。

④权重的说明参见《全球竞争力报告2015-2016》。

⑤控制变量除Zct外,本文还考察了一国的总储蓄水平、贸易量、经济增长、教育水平、互联网使用人数、基尼系数等变量对保险的影响。由于这些变量均不显著,所以本文在最终回归估计式中将这些变量剔除。其中,基尼系数来源于WIID(world income inequality database.version 3.3),其他变量均来自于世界银行数据库。

⑥估计样本中经济体数目主要由保险数据和制度质量数据的限制所致。为节约篇幅,省略具体经济体名称的报告。另外,个人医疗卫生支出数据在2014年是缺失的。

⑦23个经济体在2014年的制度质量或保费收入为缺失值,因此统计样本未包含此部分样本。

⑧本文对发展中经济体和发达经济体的划分根据来自于UNCTAD统计数据中对经济体的划分。

⑨网址为:http://data.worldbank.org/news/new-country-classifications-2015。

⑩Arena(2008)发现,保费收入与GDP之间存在双向因果关系。此外,个人医疗卫生支出与保费收入之间也有双向影响。

[1] Hofstede,G.Insurance as a Product of National Values[J].Geneva Papers on Risk and Insurance,1995,20(77): 423—429.

[2] Fukuyama,F.Trust: The Social Virtues and the Creation of Prosperity[M].London:Hamish Hamilton,1995.

[3] 孙祁祥,贲奔.中国保险产业发展的供需规模分析[J].经济研究,1997,(3):55—61.

[4] 邱立成,赵成真.制度环境差异、对外直接投资与风险防范:中国例证[J].国际贸易问题,2012,(12):112—122.

[5] 尹成远,赵桂玲,周稳海.中国人身保险保费收入的实证分析与预测研究[J].保险研究,2008,(1):48—52.

[6] 杨晓荣.保险业发展与经济增长关系的实证分析[J].统计与决策,2012,(1):147—149.

[7] 徐为山,吴坚隽.经济增长对保险需求的引致效应——基于面板数据的分析[J].财经研究,2006,(2):127—137.

[8] 吴祥佑.我国省域保险业发展不平衡的实证研究:1997—2007年[J].数量经济技术经济研究,2009,(6):99—114.

[9] Arena,M.Does Insurance Market Activity Promote Economic Growth? A Cross—Country Study for Industrialized and Developing Countries[J].Journal of Risk and Insurance,2008,75(4): 921—946.

[10] Outreville,J.F.The Economic Significance of Insurance Markets in Developing Countrie[J].The Journal of Risk and Insurance,1990,57(3): 489—491.

[11] 赵桂芹.非寿险需求、经济发展与损失可能性——来自1997—2003年31个省(市)的实证分析[J].预测,2006,(3):48—54.

[12] 卓志.我国人寿保险需求的实证分析[J].保险研究,2001,(5):10—12.

[13] 梁来存.我国寿险需求的实证分析[J].数量经济技术经济研究,2007,(8):80—89.

[14] 王金铎,祝向军.保险发展动力与发展趋势研究[J].保险研究,2006,(2):17—19.

[15] 姚东旻,颜建晔,尹烨昇.存款保险制度还是央行直接救市?——个动态博弈的视角[J].经济研究,2013,(10):43—54.

[16] 尹雷,卞志村.利率市场化、存款保险制度与银行危机——基于跨国数据的实证研究[J].国际金融研究,2016,(1):49—59.

[17] 杨继军,张二震.人口年龄结构、养老保险制度转轨对居民储蓄率的影响[J].中国社会科学,2013,(8):47—66.

[18] 王晓军,康博威.我国社会养老保险制度的收入再分配效应分析[J].统计研究,2009,(11):75—81.

[19] 何德旭,史晓琳,赵静怡.我国显性存款保险制度的践行路径探析[J].财贸经济,2010,(10):19—28.

[20] 崔勇.我国银行保险发展的制度因素实证分析[J].保险研究,2010,(4):36—43.

[21] 朱铭来,房予铮.基于投资视角的我国寿险需求实证研究[J].南开经济研究,2008,(5):80—95.

[22] Ward,D.,Zurbruegg,R.Does Insurance Promote Economic Growth? Evidence from OECD Countries[J].Journal of Risk and Insurance,2000,67(4): 489—506.

[23] 夏益国.我国非寿险需求影响因素的实证分析[J].技术经济,2007,(3):117—120.

[24] 孙健,张春海.基于VAR 模型下我国保险业与经济增长的协整机制研究[J].保险研究,2010,(9):35—39.

(责任编辑:肖加元)

F842

A

1003-5230(2017)06-0122-09

2017-06-21

曹吉云(1975— ),男,福建三明人,南开大学经济学院、中国特色社会主义经济建设协同创新中心副教授;张国峰(1989— ),男,山西忻州人,对外经济贸易大学国际经济贸易学院讲师。

猜你喜欢

石材(2022年4期)2023-01-07 10:47:04

中国外汇(2019年10期)2019-08-27 01:58:08

中国外汇(2019年6期)2019-07-13 05:44:04

妇女生活(2019年6期)2019-06-26 02:56:50

统计与决策(2018年14期)2018-08-22 12:38:08

上海商业(2018年6期)2018-07-05 09:48:16

商周刊(2017年8期)2017-08-22 12:10:02

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

Communications in Mathematical Research(2012年4期)2012-12-27 07:07:02