公允价值计量特征、审计师行业专长与审计费用

2017-11-22 08:02

中南财经政法大学学报 2017年6期

(西南财经大学 会计学院,四川 成都 611130)

公允价值计量特征、审计师行业专长与审计费用

唐嘉尉刘玉玉

(西南财经大学会计学院,四川成都611130)

本文以2007~2014年我国A股上市公司为研究对象,探讨公允价值计量特征对审计费用产生的影响,并进一步考察审计师行业专长对两者关系产生的调节作用。研究结果表明,上市公司采用公允价值计量会增加审计费用,且审计费用随公允价值计量程度的加深和范围的扩大而增大;审计师行业专长会加强公允价值与审计费用之间的正相关关系。进一步研究发现,当客户谈判能力较高时,公允价值引起的审计费用上升能得到一定程度的抑制;基于稳健性考虑,当公允价值计量资产增加或负债减少时审计师会收取更高的审计费用;基于风险考虑,当公允价值计量负债增加时审计师会收取更高的审计费用。本文的研究结论有助于更好地理解审计师在公允价值审计中的定价策略,可以为会计师事务所合理进行审计定价提供参考,同时也为进一步鼓励事务所做大做强提供经验证据。

公允价值计量;审计师行业专长;审计费用

一、引言

决策有用的计量观要求我们更多地使用公允价值进行核算,公允价值成为继历史成本、重置成本、可变现净值、现值等会计准则体系中重要的计量属性之一。2014年财政部颁布的《企业会计准则第39号——公允价值计量》进一步推动了公允价值的发展。公允价值计量能显著提高会计信息的价值相关性[1],但计量过程中运用的主观判断会使会计信息可靠性受损,加大财务报告的不确定性[2]。在我国,大多数行业属于“相同资产的市场价格一般都不可得”这一层次,其公允价值缺乏相对准确的评估依据[3],上市公司普遍采用公允价值进行盈余管理[4]。规范上市公司公允价值计量行为以保证会计信息质量成为提供信息质量保障的外部审计的重要任务之一。《中国注册会计师审计准则1322号——公允价值计量和披露审计》就公允价值审计做出较为详细的规定,给会计师事务所的工作带来重大影响。而审计师行业专长反映审计师在某行业中具有的专业知识和经验,培养专长能力已经成为会计师事务所提升核心竞争力的重要手段之一。已有研究证实了审计师行业专长溢价的普遍存在[5][6],但多从整体层面进行考虑,并未深入考察导致行业专长溢价产生的具体原因。公允价值计量的不确定性致使审计师面临更大的审计风险,那么审计师是如何看待公允价值计量,尤其是对具有行业专长的审计师而言?

本文以我国审计市场为研究背景,意在探索公允价值计量是否会导致事务所收取更高的审计费用,并且进一步探讨专长审计师的定价策略。研究问题采用层层推进的方式,主要包括以下两个具体问题:一是公允价值计量是否会引发更高的审计费用;二是专长审计师在进行公允价值审计时是否会收取更高的费用溢价。本文以期在揭示审计费用的影响因素下,进一步揭示专长审计师审计费用溢价的作用路径,以丰富和拓展现有审计师定价行为的相关研究。我们运用2007~2014年沪深A股上市公司数据进行实证检验。研究发现,上市公司的公允价值计量会增加审计费用,且审计费用随着公允价值计量程度的加深和范围的扩大而增大;行业专长审计师会加强公允价值计量和审计费用之间的正相关关系。进一步研究还发现当客户谈判能力较高时,由公允价值计量引起的审计费用上升能得到一定抑制;公允价值计量资产增加时,公允价值计量引起的审计费用上升更为显著,而公允价值计量负债总额增减均会引起审计费用上升幅度的增加。

本文的后续内容安排如下:第二部分将对国内外现有文献进行梳理;第三部分通过理论分析提出本文的研究假设;第四部分介绍样本和研究设计;第五部分报告本文的实证分析结果;第六部分总结本文的研究结论。

二、制度背景与文献综述

(一)审计费用影响因素

审计费用是客户与会计师事务所之间重要的经济联系之一,一直以来都是审计研究的重点对象。Simunic最早在1980年运用多元线性回归的方法考察了审计费用的10大影响因素,他发现公司的资产规模、控股子公司个数、行业类型、资产负债率、前两年的盈亏、审计意见及审计成本是审计费用的重要影响因素,而事务所规模、审计任期等和审计费用没有显著的相关关系[7]。随后,大量学者发现事务所品牌、规模及注册地、应收账款与总资产比率、非系统性风险、股权分散程度、审计耗用时间以及董事会特征等因素均会对审计费用产生重大影响[8][9][10]。在我国,2001年证监会要求上市公司必须在年报中以重要事项的方式对支付给会计师事务所的报酬进行披露。随后颁布的《公开发行证券的公司信息披露规范问答第6号——支付会计师事务所报酬及其披露》对其做出了更明确的规定。至此,国内关于审计费用的研究迅速展开。学者们指出影响审计费用的因素主要可以分为三类[11]:一是审计成本影响因素,如上市公司规模、业务复杂度、子公司个数等[11][12][13];二是预期损失影响因素,如审计风险、诉讼风险、事务所声誉等[14][15];三是事务所正常利润影响因素,如审计市场竞争度、事务所品牌及行业专长等[14][16][17]。可见,审计费用影响因素的研究相对较为成熟,国内外学者主要从企业特征、事务所特征以及市场环境等方面进行了研究。

(二)公允价值计量与审计费用

随着会计计量模式的变革,学者们开始关注公允价值计量对审计费用产生的影响。在国外,Concharov等(2012)运用房地产数据研究发现,公允价值计量随着其估计复杂性和难以辨别性的增加,会显著提高审计风险,从而引发审计费用上升。Ettredge(2009)以银行业公允价值计量为研究数据,发现验证银行资产的公允价值相对困难,会显著增加审计师的审计风险和审计工作量,从而增加审计费用,且第三层次公允价值审计费用上升幅度高于第一和第二层次。在国内,耿建新和朱友干(2008)发现,公允价值计量属性的引入增加了审计难度,审计师需要投入更多时间和精力搜集证据,同时也会加大与被审单位的沟通成本,最终使审计费用上升[18]。朱松等(2010)亦指出,运用公允价值计量使得审计师必须依靠增加审计工作量来控制风险,由于承担了不可避免的审计风险,必然会收取较高的审计报酬。可见,在公允价值与审计费用的关系上,国内外学者均认为公允价值计量的引入会提升审计费用,并主要从审计风险的角度[19][20][21]和审计工作量的角度进行了解释[3][18]。上述文献从公允价值计量整体层面研究了其对审计费用产生的影响,但对公允价值计量特征与审计费用之间的关系进行深入考察的文献还比较缺乏。

(三)审计师行业专长与审计费用

关于审计行业专长与审计费用的研究,目前存在两种观点。一种观点认为,专业型事务所具有对上市公司审计的专门才能,而专业化的形成需要大量人财物,故会收取更高的审计费用,形成行业专长溢价[22][23]。另一种观点认为,当前审计市场只存在品牌溢价,并不存在行业专长溢价[24][25][26]。如Ferguson和Stokes(2002)在“八大”合并为“六大”之后,对澳大利亚审计市场进行研究发现,合并之后的事务所只获得了品牌溢价[24]。而李眺(2010)的研究发现,我国会计师事务所行业专业化尚不普遍,仅存在于五个行业之内。国内外就审计师行业专长溢价存在与否的研究尚未达成一致,且多是笼统的从审计师行业专长整体角度进行的探讨,却并未发现会计师事务所针对上市公司计量特征存在的专长溢价。

与以往研究成果相比,本文的主要贡献在于:(1)探索了公允价值计量经济后果的经验证据,丰富了现有研究。现有文献多从公允价值计量整体层面考察其经济后果,并没有深入剖析公允价值计量特征带来的具体影响。本文可弥补公允价值计量研究的不足。(2)本文验证了会计师事务所专长溢价的存在,为事务所提升专业服务能力,实现做大做强提供经验证据。(3)本文的研究结论能够为政策制定者提供决策参考依据。

三、理论分析和研究假设

2006年引入公允价值之后,公允价值计量模式便逐步成为企业的主要计量模式之一。公允价值计量模式在增加会计信息相关性的同时降低了会计信息的可靠性。在中国,公允价值计量模式下相同资产的市场价格一般都不可得[3],公允价值计量更多集中在第二和第三层次,且更多地依赖于估值技术和市场参数。而估值技术中存在的主观随意性显著加剧了财务报表的波动[27],同时增加了财务报表的不确定性,并且使公允价值成为企业管理层进行盈余管理的工具[28]。公允价值计量提升了企业财务信息的不确定性,增加了企业固有风险,从而导致企业审计风险显著上升。风险溢价相关理论表明,风险与收益同比例增加,高风险意味着高收益。当企业控制风险和检查风险一定时,公允价值计量导致的固有风险增加提高了审计风险,审计师为了弥补风险所带来的损失,会要求提高业务报酬,从而增加审计收费。企业固有风险是审计师无法控制的风险,审计师只能通过必要的程序进行分析判断以评估其大小。当企业审计风险与控制风险一定时,固有风险与检查风险呈反比。公允价值计量导致固有风险升高,审计师只能降低检查风险以控制审计风险。检查风险的降低意味着审计师需要实施更多的实质性程序获取更为充分的证据以保证审计质量,从而导致审计工作量显著增加,工作量的上升也会引起审计费用的上升。据此,提出本文的研究假设H1:

H1:采用公允价值计量的企业审计费用高于未采用公允价值计量的企业。

《中国注册会计师审计准则第1322号——公允价值计量和披露》第十一条指出,注册会计师应该通过了解适用的会计准则和相关会计制度的规定、被审计单位的业务和行业情况以及实施其他审计程序的结果,来评价公允价值计量的资产和负债的会计处理是否适当。而公允价值计量本身是建立在各类假设和估值基础之上,不同会计人员在价值判断过程中存在一定的个体偏好[21],这导致公允价值计量资产或负债的真实价值和账面价值间存在偏差,显著增加审计固有风险。上市公司采用公允价值计量的资产和负债越多,受偏差影响的固有风险越高,审计风险便越高。此外,公允价值计量程度的加深和范围的增广也会增加审计和取证的难度,从而增加审计工作量。审计风险和审计工作量的增加会引起更高的审计费用。据此,提出本文的假设H1a和H1b。

H1a:公允价值计量程度越高,审计费用越高。

H1b:公允价值计量范围越广,审计费用越高。

《中国注册会计师审计准则第1211号——了解被审计单位及其环境并评估重大错报风险》规定审计师在进行审计前应当充分了解被审计单位公允价值计量的基本情况。《中国注册会计师审计准则第1322号——公允价值计量和披露》第十一条亦指出,注册会计师应当了解被审计单位业务和行业情况,以判断其是否合理披露了公允价值计量情况。两号规定均要求审计师具备一定行业背景知识,包括公司所在行业的竞争情况、生产运营特征、产品及技术的更新变化等。但目前来看,多数审计人员往往只具备审计和相关财务知识,在具体审计过程中通常需要借助一些外部人员,严重制约了审计工作的高效运行。Carpenter和Strwaer(1971)指出专业型会计师事务所具有非专业型会计事务所所不具备的威望、声誉以及对上市公司审计的专门才能,能将自己的审计服务与竞争对手相区分[29],使行业专长成为审计师的真实“生产力”。但事务所行业专长的形成成本较高,需要在某专业领域投入大量人财物[22],为弥补专长投入,专长审计师在进行审计服务时会收取更高的费用溢价。此外,专业化的形成通常需要较长时间,一旦形成便成为企业可持续发展的竞争优势,但若审计失败则需承担更高的声誉损失。因此,具有行业专长的事务所在进行审计时更有动力提高和维持服务质量,通常会更为谨慎地对待审计工作,从而付出更多的工作量,最终产生专长溢价。公允价值计量有较高的估计不确定性,尤其是第二、三层次的公允价值计量,在进行公允价值审计时需要审计师运用更多审计判断和审计估计。专长审计师为了规避风险以维护其专长声誉,将会投入更多精力和时间以保证审计质量。高声誉损失风险和高审计投入使具有行业专长的审计师在公允价值审计中收取更高的费用溢价。据此,提出本文的假设H2。

H2:相较于由非行业专长事务所进行审计的公司,由行业专长事务所进行审计的公司,在采用公允价值计量后其审计费用上升幅度更大。

上市公司公允价值计量运用程度越深、范围越广,公司资产和负债计价不确定性就越高,需要专长审计师使用更多的专业判断以合理估计公允价值计量的准确性和可靠性;相较于公允价值计量资产和负债规模较小、科目较少的企业来说,此类企业的公允价值审计对审计师专业水平提出更高的要求,审计师将花费更多时间来收集审计证据,验证被审计单位的公允价值计量是否真实公允。与此同时,复杂的审计业务也给专长审计师带来更高的风险。审计工作量的增加和审计风险的上升使得专长审计师提高审计收费。据此,提出本文的假设H2a和H2b。

H2a:相较于由非行业专长事务所进行审计的公司,由行业专长事务所进行审计的公司随着公允价值计量程度的提高,其审计费用的上升幅度更大。

H2b:相较于由非行业专长事务所进行审计的公司,由行业专长事务所进行审计的公司随着公允价值计量范围的扩大,其审计费用的上升幅度更大。

四、研究设计

(一)样本选择与数据来源

鉴于新会计准则自2007年1月1日开始施行,故本文选取2007~2014年中国A股非金融类上市公司作为初始研究样本。剔除上市当年及上市之前的样本,并删除财务状况异常以及相关变量缺失的样本,最终得到2413个企业样本,13620个年度观测值。公允价值计量相关变量的数据来自于上市公司企业年报,经手工收集整理所得。会计师事务所排名信息来自中国注册会计师协会行业综合信息排名。上市公司产权性质数据来自CCER数据库。其他变量信息均来自CSMAR数据库。为避免极端值对研究结果造成影响,本文将所有连续变量进行了上下1%的缩尾处理。本文所使用的数据处理软件是Stata13。

(二)变量定义

1.公允价值计量(FV)

(1)是否采用公允价值计量(Fv_type):该指标反映上市公司是否采用公允价值计量,若是则赋值为1,否则为0。具体判断依据和筛选顺序如下:①资产负债表中“交易性金融资产”“可供出售金融资产”“衍生金融资产”“交易性金融负债”“衍生金融负债”有期末余额或期初余额的,认定为运用公允价值计量,赋值为1;②对于投资性房地产和生物性资产的后续计量,通过手工搜集判断,认定是否采用公允价值计量,若是则赋值为1,否则为0;③上市公司利润表中“公允价值变动损益”有数值的认定为运用公允价值计量,赋值为1。综合上述科目确认上市公司是否采用公允价值计量,若是则赋值为1,否则为0。

(2)公允价值计量程度:该指标用于反映上市公司公允价值计量的使用程度。主要包含公允价值计量资产比(Fva_r)和公允价值计量负债比(Fvl_r)。其中,公允价值计量资产比(Fva_r)等于上市公司公允价值计量资产的期末余额之和除以当年期末资产总额之和。公允价值计量负债比(Fvl_r)等于上市公司公允价值计量负债的期末余额之和除以当年期末负债总额之和。

(3)公允价值计量范围(Item):该指标反映上市公司公允价值在会计科目中的运用范围。若“交易性金融资产”“可供出售金融资产”“衍生金融资产”“投资性房地产”“生物性资产”“交易性金融负债”“衍生金融负债”采用了公允价值计量,分别赋值为1,累加之和表示公允价值计量范围(Item)。

2.审计师行业专长(MS)

本文按照证监会2012年发布的《上市公司行业分类指引》,对除制造业外的所有行业采用1位行业分类代码进行分类,对制造业采用2位行业分类代码进行分类。

国内外有关审计师行业专长的研究中,多采用行业市场份额和行业组合份额的方法来进行衡量。刘文军等(2010)发现,在中国的审计市场上用事务所行业市场份额来对审计行业专长进行衡量可能更具有普适性。借鉴于此,本文采用行业市场份额对审计师行业专长进行衡量。行业市场份额是以某个特定的行业出发,计算某个会计师事务所在该行业中所占市场份额的指标,通常是事务所在特定行业的经营战略、行业专长投资、行业知识与技术积累等因素共同作用的结果[30]。该指标越高说明该事务所在特定行业中的比重越大,越具有行业专长。

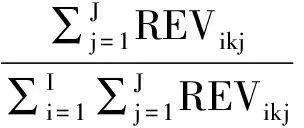

(1)以营业收入为基础的审计行业专长的计算见公式(1),其中分子为i会计师事务所在k行业的客户主营业务收入总额,分母则为k行业全部客户的主营业务收入总额。

(1)

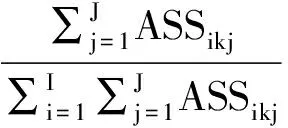

(2)以资产总额为基础的审计行业专长的计算见公式(2),其中分子为i会计师事务所在k行业的客户资产总额,分母则为k行业全部客户的资产总额。

(2)

3.控制变量

根据修正的Simunic(1980)审计费用模型[7],并结合中国上市公司现状以及审计市场的实际情况[31],我们控制了如下变量:企业规模(Size)、存货(Inv)及应收账款(Rec)的资产比、流动比率(Lratio)、长期负债权益比(Deratio)、净资产回报率(Roe)、销售收入增长率(Saleinc)、每股收益增长(Epsinc)、企业是否亏损(Loss)、上市公司注册地(Add)、企业产权性质(Soe)、审计意见(Op)、事务所选择(Big4)。本文还对行业和年度变量进行控制。相关变量定义见表1。

(三)模型构建

本文主要考察公允价值计量特征对审计费用产生的影响,以及审计师行业专长对上述关系产生的调节作用,因此我们构建了模型(3)和模型(4)对本文假设进行检验。

(3)

(4)

表1 变量定义

五、实证结果

(一)描述性统计及相关性分析

表2报告了本文关键变量的描述性统计结果。从表2中可以发现,审计费用(LAF)的平均值为13.47,最小值和最大值分别为12.21和16.29,样本公司间审计费用存在较大差异。公允价值计量的四个指标中,是否采用公允价值计量指标(Fv_type)均值为0.45,表明约有45%的样本公司采用公允价值进行计量。公允价值计量资产比(Fva_r)和负债比(Fvl_r)均值分别为0.31和0.03,表明上市公司公允价值计量资产总额和负债总额分别占公司资产总额和负债总额的31%和3%,公允价值计量资产的比重相对较大,而公允价值计量的负债所占比重则较小。公允价值计量报表科目数(Item)最大值为3,表明上市公司最多有3个报表科目采用公允价值进行计量。代表行业专长的两个指标(MS_r)和(MS_a)均值均为0.02,说明我国审计师行业专长仍然较低,指标的最大值分别为0.26和0.28,可见各事务所间行业专长存在较大差异。

本文还对关键变量进行了相关性分析(限于篇幅未列示)。结果显示,是否采用公允价值计量(Fv_type)与审计费用(LAF)存在显著正相关关系,这说明采用公允价值计量的上市公司审计费用更高,支持了H1。公允价值计量资产比(Fva_r)和负债比(Fvl_r)以及公允价值计量报表科目数(Item)与审计费用也存在显著正相关关系,说明公允价值计量程度越深、范围越广,审计费用越高,支持了H1a和H1b。审计师行业专长(MS_r和MS_a)与审计费用显著正相关,说明具有行业专长的审计师整体上收取了更高的费用溢价,初步证明了我国审计市场上行业专长溢价的存在。此外,各变量的相关系数均小于0.5,故不存在多重共线性。

表2 关键变量的描述性统计

(二)单变量检验

表3报告的是关键变量的单变量检验结果。按照是否采用公允价值计量将全样本分组,从差异结果可以看出,采用公允价值计量(Fv_type=1)组别审计费用(LAF)显著高于未采用公允价值计量(Fv_type=0)组别,说明采用公允价值计量的上市公司支付了更高的审计费用,支持了H1。而从审计师行业专长来看,MS_r和MS_a在采用公允价值计量组别更高,说明采用公允价值计量的上市公司更倾向于聘用具有行业专长的会计师事务所进行审计。

表3 关键变量的单变量检验

注:***、**、*分别表示1%、5%、10%的显著性水平。

(三)回归结果

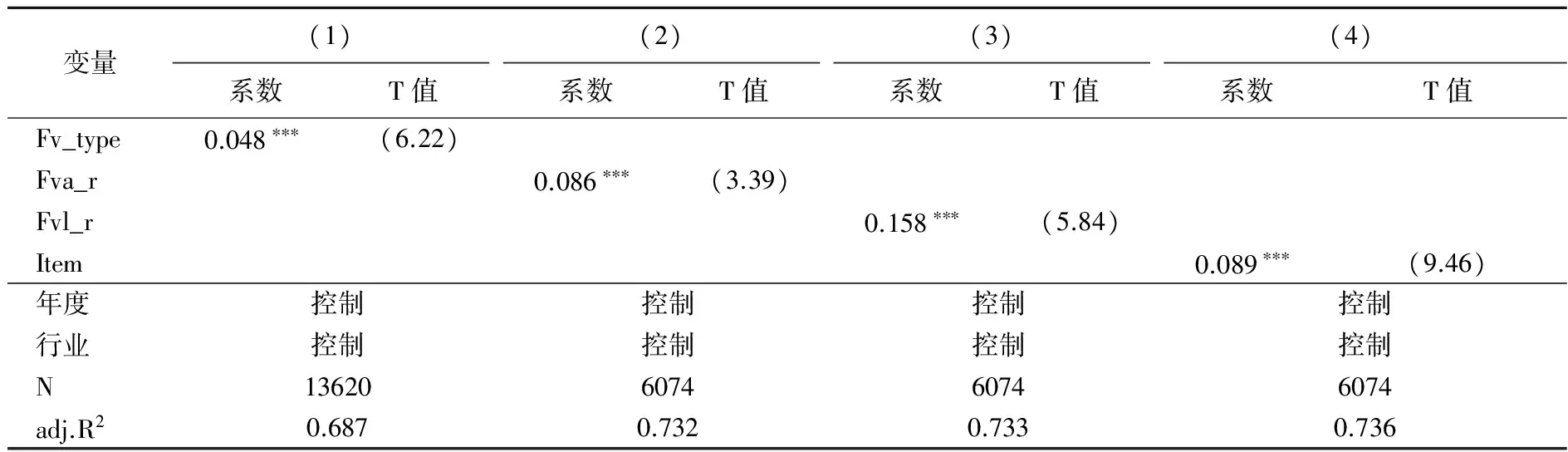

1.公允价值计量特征与审计费用的多元回归结果

表4报告的是模型(3)的多元回归结果。列(1)报告的是是否采用公允价值计量对审计费用产生的影响,列(2)至列(4)报告的是公允价值计量特征对审计费用产生的影响。列(1)中是否采用公允价值计量(Fv_type)的系数为0.048,在1%的水平上显著为正,表明采用公允价值计量的上市公司审计费用高于未采用公允价值计量的上市公司约4.8%,有力证明了H1,即采用公允价值计量的企业审计费用高出未采用公允价值计量的企业。公允价值的运用使审计师面临更高的审计风险,为了降低风险不得不投入更多的审计工作量,高风险和高工作量使审计师收取了更高的审计费用。列(2)和列(3)的公允价值计量资产比(Fva_r)和公允价值计量负债比(Fvl_r)的系数分别为0.086和0.158,均在1%水平上显著为正。列(4)的公允价值计量范围(Item)的系数为0.089,在1%水平上显著为正,验证了H1a和H1b,即公允价值计量程度越深、范围越广,审计费用越高。采用公允价值计量的资产和负债在企业资产总额和负债总额中所占比例越大、公允价值计量中所使用的报表科目数越多,审计难度越高,审计师将面临更高的固有风险,为了弥补高风险而收取更高的风险溢价。同时为了降低审计风险,审计师需要增加审计投入,这也致使审计师收取更高的审计费用。

表4 公允价值计量特征与审计费用

注:***、**、*分别表示1%、5%、10%的显著性水平;括号内为T统计值。下同。

2.审计师行业专长的调节效应检验

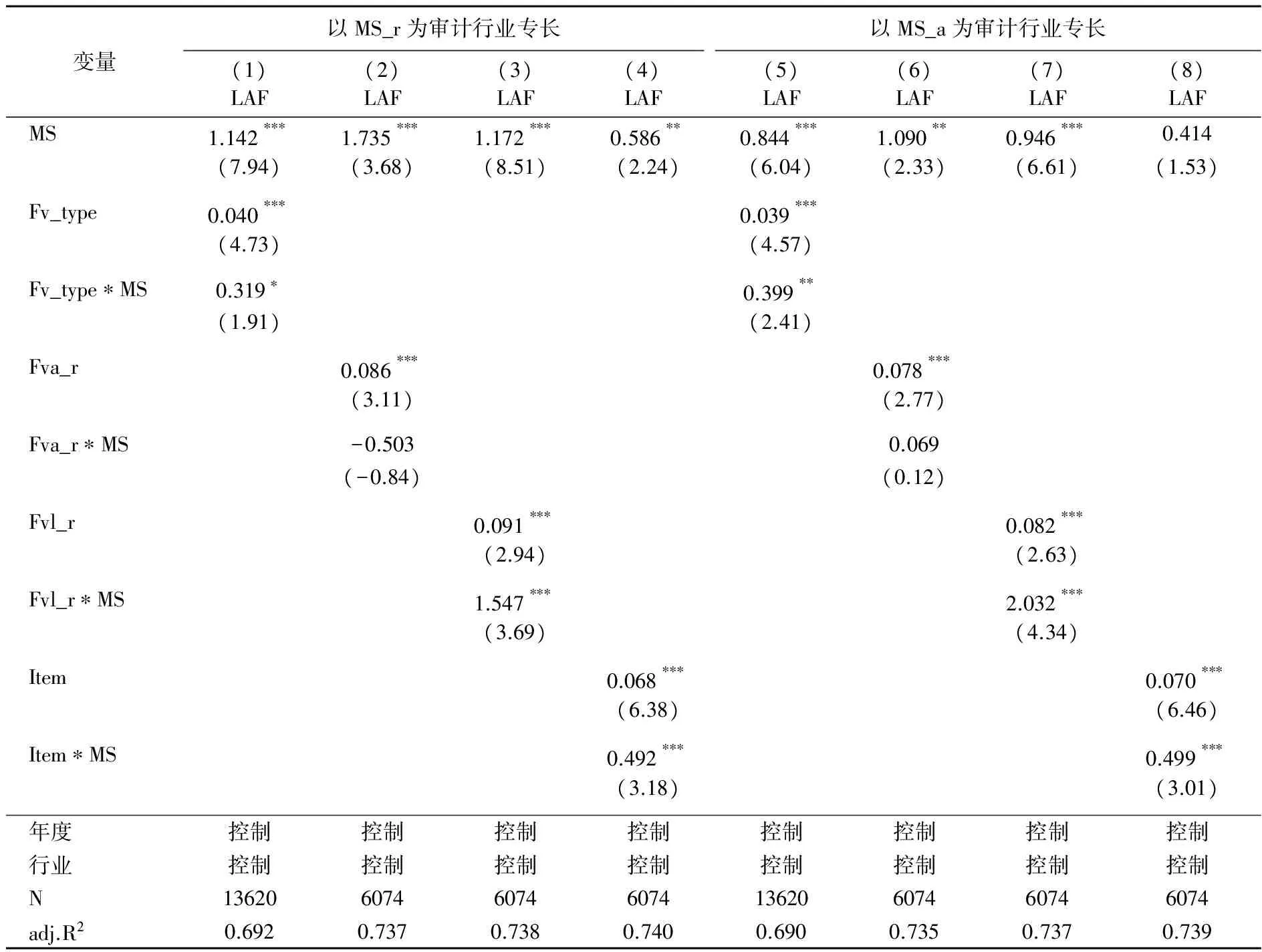

表5报告的是审计师行业专长的调节效应检验的回归结果。表中列(1)至列(4)采用MS_r对审计师行业专长进行衡量,列(5)至列(8)采用MS_a对审计师行业专长进行衡量。表中列(1)和列(5)是加入是否采用公允价值计量与审计行业专长的交乘项(Fv_type*MS)之后的回归结果。可以看出交乘项分别在10%和5%水平上显著为正,说明公允价值计量引起的审计费用上升在行业专长审计师进行审计时上升幅度更大,验证了H2。可见行业专长审计师在对上市公司公允价值进行审计时,确实具有更强的动力去降低审计风险以维护其专长声誉,从而增加审计工作量,最终收取更高的审计费用以弥补高审计风险和高审计投入。表中的列(2)、列(3)及列(6)、列(7)是加入公允价值计量程度与审计行业专长交乘项(Fva_r*MS和Fvl_r*MS)之后的回归结果。公允价值计量资产比与行业专长的交乘项(Fva_r*MS)均不显著,这说明专长审计师并未对公允价值计量资产收取更高的费用溢价;而公允价值计量负债比与行业专长交乘项(Fvl_r*MS)的系数均在1%水平上显著为正,说明专长审计师对公允价值计量负债收取了更高的费用溢价,部分验证假设H2a。表中列(4)及列(8)是加入公允价值计量范围与审计行业专长交乘项(Item*MS)之后的回归结果,两列中交乘项均在1%水平上显著为正,验证了H2b,即由行业专长事务所进行审计的上市公司随着公允价值计量范围的扩大,审计费用上升幅度更大。假设H2a和H2b的验证表明,随着公允价值计量程度的加深和范围的增广,审计难度和审计风险显著上升,对审计师提出更高的要求。相较于非行业专长审计师而言,行业专长审计师出于风险和声誉的考虑,更有动力去降低高难度公允价值审计中所面临的审计风险,从而增加审计工作量以达到保持审计质量维护专长声誉的目的。高审计风险和高审计投入进一步提升了专长审计师的费用溢价。

表5 审计师行业专长的调节效应

那么,是什么原因导致专长审计师对公允价值计量负债比重的增加收取费用溢价,而不对公允价值计量资产比重的增加收取费用溢价呢?本文认为可能存在以下原因:一是,在中国资本市场,证券交易多为场内交易,完善的场外交易市场尚未形成。股票、债券和基金等证券在交易中通常都有公开的市场价格,其价值估值相对确定。而对于非金融资产的投资性房地产而言,根据企业会计准则规定,投资性房地产采用公允价值计量的前提条件是有相对活跃的交易市场,因此公允价值计量投资性房地产价值亦相对确定。而负债由于受到债权人制约,其转让的自由程度远低于资产,目前仍旧缺乏有效市场对其进行价值评估,这使得负债的公允价值估值难度远大于资产。审计师在对其进行审计时必然会付出更多的工作量以应对其高不确定性,从而提高审计费用。二是,对企业而言,负债更多的代表着风险,高负债易诱发高经营风险和财务风险,从而导致企业收不抵支或发生亏损以致破产,严重危及企业的生存和发展。因此,审计师在精力一定的情况下偏好对负债付出更多的审计工作量,最终致使审计师对公允价值计量负债收取更高的费用溢价。

(四)进一步分析

1.按客户谈判能力进行分组检验

审计费用是由被审计单位和会计师事务所相互博弈产生。购买专业审计服务的被审计单位会对服务的价格进行讨价还价,客户谈判能力越强,审计费用则越低。我国审计市场竞争日益激烈,会计师事务所在面对大型客户、重要客户时往往会做出退让以保留客户。可见,客户谈判能力会对会计师事务所审计收费行为产生重大影响。那么,由公允价值计量引起的审计费用上升是否会受到客户谈判能力的影响呢?本文参考Huang等(2007)的衡量方法对客户谈判能力进行衡量,指标由公式(5)计算得出,其中分子skj为上市公司j在某年度的审计费用,分母为i事务所审计的k行业所有上市公司的审计费用之和。该指标越高,说明该客户对会计师事务所越重要,其讨价还价能力越强。

(5)

按照谈判能力的均值将全样本进行分组检验。表6的PanelA报告了分组检验的回归结果,其中列(1)为高谈判能力子样本回归结果,列(2)为低谈判能力子样本回归结果。在高谈判能力组别,公允价值计量系数并不显著,说明当客户谈判能力较高时,公允价值计量不会引起审计费用显著上升,这可能是会计师事务所为了保留客户而做出的收费退让。而在低谈判能力组别,公允价值计量系数在1%水平上显著为正,说明当客户谈判能力较弱时,客户重要性程度较低,会计师事务所不会做出费用退让,此时公允价值计量仍会引起审计费用上升。

2.按公允价值计量资产总额和负债总额变动方向分组进行检验

会计稳健性原则要求在处理企业经济业务时持谨慎态度。《企业会计制度》第十三条指出,企业在进行会计核算时,应当遵循谨慎性原则的要求,不得多计资产少计负债。审计师在进行审计时存在偏好,Defond和Subramanyam(1998)指出,审计诉讼风险可能导致审计师偏好降低利润的会计政策,并将审计师的这种偏好称为审计师稳健主义[32]。当公允价值资产增多、负债减少时,审计师出于稳健性考虑会投入更多的审计工作量以防范审计诉讼风险,从而影响审计费用。

按照公允价值计量资产总额和负债总额变动方向进行分组检验。表6中PanelB报告了分组回归结果。表中列(1)和列(2)是按照公允价值计量资产总额变动方向进行分组检验的回归结果;列(4)和列(5)是按照公允价值计量负债总额变动方向进行分组检验的回归结果;列(3)和列(6)则是系数差异检验。从表列(1)和列(2)可以看出,公允价值计量(Fv_type)在公允价值计量资产总额变动为正时显著为正,而在公允价值计量资产总额负向变动时不显著。从表中列(3)的系数差异检验结果也可以看出两者的回归系数存在显著差异。这证实了审计师稳健主义在公允价值审计中的适用性,当公允价值计量资产变动为正时,出于稳健性考虑审计师需要付出更多审计工作量,从而收取了更高的审计费用。列(4)和列(5)中公允价值计量负债总额正向或负向变动时,公允价值计量(Fv_type)系数均显著为正,且差异检验结果不显著,这说明公允价值计量负债总额变动为正和变动为负时不存在显著差异,这可能是基于负债所代表的特殊涵义所致。负债越多企业偿债能力越差,从而导致企业破产风险增加,审计师对该类公司公允价值进行审计时所面临的审计风险会更高,审计师通常会付出更多的时间和精力以降低审计风险。故当公允价值计量负债总额上升时,审计师出于风险考虑会增加审计费用;而当公允价值计量负债总额下降时,审计师则会出于稳健性考虑增加审计工作量以降低风险,审计费用亦会随之上升。

(五)稳健性检验

本文进行了如下稳健性检验:(1)考虑到会计师事务所在进行审计定价时,通常会参考被审计公司最近几年的审计风险和审计工作量等基本情况,审计费用亦是会计师事务所与上市公司根据被审计公司连续几年审计状况与当年经营状况相结合进行预测所得。故本文使用全样本运行模型(3)得到拟合的年度回归系数,再将该系数反代入模型(3)计算得出预测的审计费用LAF_p,将此作为被解释变量对本文的研究假设进行再检验。(2)上市公司年度审计费用的确定时间为当年年初,对上市公司当年经营状况的预测并不精确,而会更多受到上市公司上一年经营发展状况的影响。因此,本文再将被解释变量审计费用前推一年得到LAF_f对研究假设进行进一步的再检验。(3)参考蔡春和鲜文铎(2007)将审计行业专长按10%进行划分[30],将其转化为虚拟变量进行进一步验证,即事务所资产总额市场份额MS_r大于或等于10%时,设置审计行业专长虚拟变量MS_rd取值为1,否则取值为0;事务所营业收入市场份额MS_a大于或等于10%时,设置审计行业专长虚拟变量MS_ad取值为1,否则取值为0。运用MS_rd和MS_ad对审计行业专长进行重新衡量,对本文的假设进行进一步检验。(4)企业内部控制水平会显著影响企业审计风险中的控制风险,在审计风险一定的情况下,公允价值计量所引起的固有风险上升和检查风险下降均应以控制风险保持不变为前提。因此,本文将代表上市公司内部控制水平的变量加入模型予以控制之后再进行检验。内部控制变量(Lnic)采用迪博数据库(DIB)上市公司内控指数并取对数所得。上述检验的回归结果均与上文保持一致,说明本文结论具有较好的稳健性。由于篇幅原因,在此不予列示。

六、研究结论

公允价值计量模式自2007年广泛运用以来便成为多方关注的焦点,尤其是2008年金融危机爆发之后,公允价值受到质疑和攻击,有关公允价值计量的研究增多。会计师事务所行业专长是事务所的核心竞争力,同时也是事务所实现收入增长的重要途径。故本文研究上市公司公允价值计量特征与审计费用之间存在的关系以及审计行业专长对两者产生的调节作用对理论界和实务界都具有较大意义。本文利用2007~2014年我国A股上市公司的相关数据进行研究发现:上市公司采用公允价值计量之后审计费用会显著提升,且公允价值计量程度越深、范围越广审计费用上升越显著;在考虑审计行业专长之后发现,当上市公司聘用具有行业专长的会计师事务所进行审计时,由公允价值计量所导致的审计收费上升幅度会更大,且审计费用的上升幅度亦会随着公允价值计量程度的加深和范围的扩大而增加,这表明会计师事务所确实存在针对公允价值计量的行业专长溢价。进一步研究发现当客户谈判能力较高时,由公允价值计量引起的审计费用上升能得到一定程度的抑制;当公允价值计量资产总额增加时,由公允价值计量引起的审计费用上升更为显著;而公允价值计量负债总额增减均会引起公允价值审计费用的上升幅度显著增加。本文的研究结论在揭示审计费用影响因素下,进一步揭示了行业专长审计师审计费用溢价的作用路径,为理解审计师在公允价值审计中的定价行为提供了有价值的直接经验证据,并为进一步规范公允价值审计相关准则以及事务所审计定价策略提供重要的决策参考依据。

公允价值计量的广泛运用使作为独立第三方的外部审计遭受重大冲击。因此,从政策建议角度考虑提出以下几点建议:(1)在企业会计准则与国际会计准则逐步趋同的过程中,进一步制定符合中国特色的公允价值审计准则,以规范注册会计师在公允价值审计中的具体行为;(2)规范会计师事务所的审计定价行为,允许事务所收取适当的专长溢价,以鼓励事务所发展其行业专长,提高审计质量,逐步做大做强,提升市场竞争力;(3)强化会计师事务所在外部监督机制中发挥的重要作用,从外部审计的角度规范企业公允价值计量和运用,使公允价值计量模式得到全面有效的推行。

[1] Nelson,K.K.Fair Value Accounting for Commercial Banks: An Empirical Analysis of SFAS No.107[J].Accounting Review,1996,71(2):161—182.

[2] 胡奕明,刘奕均.公允价值会计与市场波动[J].会计研究,2012,(6):12—18.

[3] 张淑惠,罗孟旎.公司特征、公允价值与审计收费——基于我国深沪两市上市公司的实证分析[J].商业研究,2016,(1):108—116.

[4] 刘行健,刘昭.内部控制对公允价值与盈余管理的影响研究[J].审计研究,2014,(2):59—66.

[5] Francis,J.R.The Effect of Audit Firm Size on Audit Prices:A Study of the Australian Market[J].Journal of Accounting & Economics,1984,6(2):133—151.

[6] 韩洪灵,陈汉文.会计师事务所的行业专门化是一种有效的竞争战略吗?——来自中国审计市场的经验证据[J].审计研究,2008,(1):53—60.

[7] Dan,A.S.The Pricing of Audit Services: Theory and Evidence[J].Journal of Accounting Research,1980,18(1):161—190.

[8] Firth,M.An Analysis of Audit Fees and Their Determinants in New Zealand[J].Auditing A Journal of Practice & Theory,1985,4(2):23—37.

[9] Chan,P.,Ezzamel,M.,Gwilliam,D.Determinants of Audit Fees for Quoted UK Companies[J].Journal of Business Finance and Accounting,1993,20:765—786.

[10] Carcello,J.V.,Hermanson,D.R.,Neal,T.L.,et al.Board Characteristics and Audit Fees[J].Contemporary Accounting Research,2002,19(3):365-384.

[11] 伍利娜.审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据[J].中国会计评论,2003,(1):113—128.

[12] 刘斌,叶建中,廖莹毅.我国上市公司审计收费影响因素的实证研究——深沪市2001年报的经验证据[J].审计研究,2003,(1):44—47.

[13] 张继勋,徐奕,上市公司审计收费影响因素研究——来自上市公司2001—2003年的经验证据[J].中国会计评论,2005,1(1):99—116.

[14] 漆江娜.陈慧霖.张阳.事务所规模·品牌·价格与审计质量——国际“四大”中国审计市场收费与质量研究[J].审计研究,2004,(3):59—65.

[15] 刘继红.审计定价决定因素及其相互关系研究[J].武汉理工大学学报(信息与管理工程版),2009,31(1):152—156.

[16] 王善平,李斌.我国上市公司审计收费影响因素的实证分析——来自深市上市公司的经验证据[J].财经理论与实践,2004,25(2):68—71.[17] 王兵,张娟,杨德明.审计收费影响因素之长期特征研究[J].山西财经大学学报,2010,(6):110—115.

[18] 耿建新,朱友干.与公允价值确认相关的审计证据研究[J].审计研究,2008,(5):50—54.

[19] Nissim,D.Reliability of Banks' Fair Value Disclosure for Loans[J].Review of Quantitative Finance & Accounting,2003,20(4):355—384.

[20] 沈烈,张西萍.新会计准则与盈余管理[J].会计研究,2007,(2):10—12.

[21] 马建威,周嘉曦,梁超.公允价值变动会影响审计收费吗?——基于沪市A股上市公司的经验研究[J].北京工商大学学报(社会科学版),2014,29(6):55—62.

[22] Craswell,A.T.,Francis,J.R.,Taylor,S.L.Auditor Brand Name Reputations and Industry Specializations[J].Journal of Accounting and Economics,1995,20(3):297—322.

[23] 陈智,徐泓.审计师行业专长、品牌声誉与审计费用[J].山西财经大学学报,2013,35(7):114—124.

[24] Ferguson,A.,Stokes,D.Brand Name Audit Pricing,Industry Specialization and Leadership Premiums Post-Big 8 and Big 6 Mergers[J].Contemporary Accounting Research,2002,(19):77—110.

[25] 叶丰滢.审计市场结构、审计师行业专门化行为与审计价格竞争——来自我国A股行业细分审计市场的证据[D].厦门大学,2007.

[26] 吴文静.审计师行业专长与审计收费的实证研究[J].价值工程,2009,28(11):140—142.

[27] Barth,M.E.,Landsman,W.R.,Wahlen,J.M.Fair Value Accounting: Effects on Banks' Earnings Volatility,Regulatory Capital,and Value of Contractual Cash Flows[J].Journal of Banking & Finance,1995,19(3-4):577—605.

[28] Ross,L.W.What Has the Invisible Hand Achieved?[J].Social Science Electronic Publishing,2006,36(1):51—61.

[29] Gramling,A.A.,Stone,D.N.Audit Firm Industry Expertise:A Review and Synthesis of the Archival Literature[J].Journal of Accounting Literature 2001,20(1):1—29.

[30] 蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007,(6):41—47.

[31] 李玉兰,任学彬.关联方交易与审计意见的关系研究[J].延边大学学报(社会科学版),2017,(2):112-121.

[32] Defond,M.L.,Subramanyam,K.R.Auditor Changes and Discretionary Accruals[J].Journal of Accountig and Economics,1998,25(1):35—67.

(责任编辑:胡浩志)

F239.0

A

1003-5230(2017)06-0021-11

2017-07-08

西南财经大学博士研究生科研课题资助项目“公允价值计量模式下的会计师事务所审计定价行为研究”(JBK1707183)

唐嘉尉(1992— ),女,四川广安人,西南财经大学会计学院博士生;刘玉玉(1989— ),女,四川成都人,西南财经大学会计学院博士生。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

商品与质量(2021年43期)2022-01-18

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

中国眼镜科技杂志(2019年6期)2019-08-30

小天使·二年级语数英综合(2019年5期)2019-06-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03