地区社会治理支出与经济增长的实证关系研究*

2017-11-17 05:10李军雷晓康胥丹

上海行政学院学报 2017年6期

李军雷晓康胥丹

(1.西安交通大学,西安710049;2.西北大学,西安710127)

地区社会治理支出与经济增长的实证关系研究*

李军1雷晓康2胥丹2

(1.西安交通大学,西安710049;2.西北大学,西安710127)

地方政府增加社会治理公共支出会有效改善各领域的社会治理水平,如交通基础设施建设、公共就业及科技创新等,从而对地区经济增长产生积极影响。本文基于2007-2014年中国东部十一个省域面板数据,以政府对社会治理活动各领域的公共支出与公民个人所得税支出为主要指标,对各地区社会治理公共支出与经济发展水平进行了固定效应变系数模型检验。结果表明,各地区社会治理公共支出对经济增长有着显著的正向作用且省际差异较小,而公民的社会治理支出对经济增长的作用则在省域间差异较为明显。

东部省份;社会治理;经济增长;面板数据

一、引言

2013年11月,党的十八届三中全会在北京召开,会上第一次提出把推进国家治理体系和治理能力现代化作为全面深化改革的总目标,并首次用“社会治理”代替“社会管理”,意欲紧贴时代背景,加速我国社会治理内涵的转型。这是党和政府第一次将“治理”的任务置于如此重要的地位,把创新社会治理体制作为推进国家治理能力的重要内容,并提出“加快形成科学有效的社会治理体制,确保社会既充满活力又和谐有序”的具体目标要求。这一切都反映出在现今的社会环境下,加速推进社会治理模式转型的必要性和迫切性。在我国改革开放三十多年来的发展中,国家政府在社会问题管理中一直处于主导地位,“全能政府”的影响使得社会其他主体参与社会治理活动的意识不足、积极性欠缺且能力低下。但近年来,伴随着治理活动所处社会环境及所需处理事务的日益复杂,同时经过多年的改革与发展,市场及社会各主体逐渐成熟,对社会问题的关注及表达自身利益的诉求逐渐增加,由单一政府主导解决社会问题与社会发展方向的治理或者说管理模式已不能满足其他社会主体的诉求。在此情况下,党和政府提出“社会治理”的理念,要求政府在处理社会问题的过程中从传统的单一的管理者与监督者身份变为协调者与中介者,对公共事务的处理从传统的控制变为引导,通过为各方提供合作环境、制定行为准则来进行间接管理,从而联合多方主体,共同参与到解决社会事务的过程中来。

近年来,政府及社会各主体对社会治理相关问题的关注度越来越高,关注的焦点也从各主体应参与社会治理的哪些领域及在这些领域中的权责定位逐渐衍生到各主体在社会治理活动中投入的效率问题。要想更有效地利用多元主体来推进社会治理的进程,改善国家治理现状,政府及社会主体的投入在多大程度上能够影响社会治理水平以及如何改善这种投入与“产出”的效率则是必须要解决的问题。而更进一步地,由于我国长久以来将经济增长列为改善社会发展与人民生活状况最重要的指标,那么各主体在社会治理活动中的投入如何改变地区社会治理的状况,从而改变地区的经济状况,也由此成为考察地区社会治理发展水平及效率的方向之一。

二、社会治理与经济增长

现代意义上的“治理”一词起源于20世纪末西方国家兴起的“新公共管理”运动,治理理论创始人之一的詹姆斯N.罗西瑙在《没有政府的治理》一书中对社会治理进行了定义。他指出,社会治理是“一系列活动领域里的或隐或显的规则,它们更依赖于主体间重要性的程度,而不仅是正式颁布的宪法和宪章”。自提出伊始,社会治理就强调在处理社会事务的过程中各个主体之间的配合,罗西瑙认为“治理指的是一种由共同的目标支持的活动。当然治理活动的主体未必一定是政府,也不需要依靠国家的强制力量来实现”。也就是说,治理活动的本质要求是政府和国家在其中扮演配合者与协调者的角色。正如全球治理委员会在《我们的全球伙伴关系》的研究报告中提出的治理的定义一样,社会治理就是各种公共及私人的机构组织共同处理、管理社会事务的方式的总和,是一种互相配合、互相协调的解决公共事务的方法,是使得不同的利益得以调和并且采取联合行动的持续的过程。也就是说,“社会治理”天然地要求社会多主体共同参与社会事务的处理。因此,探讨社会治理与经济增长之间的关系,就可以分解为探讨社会治理各主体的表现与地区经济增长之间的关系。

而关于社会治理的具体方面和内容,学界也存在多种观点。人们普遍认为,社会治理是为了完善社会福利,改善民生,化解社会矛盾,促进社会公平,从而推动社会有序和谐发展。因此社会治理的领域就包括为了满足上述目标而需要关注每一个领域,包括社会保障、就业、医疗卫生、教育科技、公共安全与文化体育等,涵盖了人们日常生活的方方面面。可以说,社会治理是一项复杂的系统工程,它的推进涉及教育、医疗、卫生、住房、社会保障和公共安全等多层次领域。社会治理的推进与创新要求在提升党和政府治理能力的同时,下放政府权力,激发社会各主体参与社会治理活动的活力,同时通过各治理主体的合作治理来保障和改善民生,促进社会公平正义,预防和化解社会矛盾,确保公共安全,在这一层面上,社会治理就涉及改善民生、促进公平、化解矛盾及确保安全这四个方面的各个具体领域。另外,通过将社会治理与政府治理及国家治理进行对比,我们可以发现,与政府治理及国家治理主要涉及行政及权力关系不同,社会治理更加侧重于关注社会领域中的社会关系,如社会福利关系、社会保障关系、社会安全关系、人口与血缘血亲关系、社会公共服务关系等等,因此社会治理所涉及和关注的领域通常都是公民的社会生活和活动的相关领域,其涉及的内容主要包括社会公共服务、社会安全和秩序、社会保障和福利、社会组织、社区管理等。因此,要想准确定义社会治理公共支出,就要明确社会治理所涵盖的具体领域,社会治理的公共支出也就是政府在这些领域的公共支出。

早在1994年,道格拉斯·诺思就指出制度要素及制度变迁对经济增长所起的作用。在此之后,无数学者从不同的方面与角度证实了诺思的观点,纷纷指出制度要素与制度变迁在经济增长中的重要作用。制度,可以认为是特定社会范围内统一的、对社会成员具有约束作用的规则。不可否认的一点是,制度要素对经济增长存在着一定的影响,但同时,制度要素及制度的变迁与经济增长很可能互为因果,制度在影响经济增长的同时也受到经济增长的影响,要分析研究地区的经济发展状况,就必须对相关制度要素进行考量。以经典的宏观生产函数为基础,制度要素可以被内生化,与资本及劳动一起纳入函数自变量中,从而与资本及劳动三者共同对宏观经济增长产生作用。也就是说,与资本及劳动类似,制度因素对经济及经济中不同产业将带来影响,要实现国家宏观经济稳定地增长,在坚持稳健、规则化的制度改革同时,也要注意不同的制度改革对各产业造成的不同程度的冲击。制度要素对经济增长存在着一定的作用这一观点已被广泛接受,制度的良性变迁会对经济增长带来正面的促进作用,但是这种作用的程度到底如何,以及是否存在负面影响则众说纷纭。

因此,我们可以接受为本文理论基础的是,制度要素在经济水平的改变中一定存在影响。而对于特定的制度要素如公共治理支出等,其对经济水平产生的影响和程度是不同的。因此公共治理支出对经济增长的影响情况可能存在着多种不同的情形。

就政府公共支出这一项要素来讲,若将我国非国有经济、经济对外开放程度及公共支出作为三个影响经济增长的制度要素,可以发现,中国政府的公共支出必然对经济增长存在着明显的而且是正向的作用,但是不同支出结构对于经济增长可能会产生不同的影响。也就是说,政府的消费性支出与转移性支出的比例构成可能对经济的增长产生不同的影响。一般而言,政府支出对于经济增长的影响如上文所述,被认为是显著且正向的,但还有一种不同的看法,认为由于我国政府公共支出中存在大量调整成本,因此导致预算内公共投资对经济增长的作用大幅度减小,削弱了政府公共支出对经济增长的带动作用,从而导致公共支出的增长反而会对经济增长产生负面的作用。这类意见看似与政府支出对经济增长存在正向作用的观点相左,但究其根本,是由于在研究中考虑了政府支出及其他制度要素变量对经济增长的共同影响而得出的,单就政府社会治理支出与经济增长的关系来看,学界都是认同其间存在的正向影响关系的。

而对于社会治理与经济增长之间的关系,可以肯定引起共识的一点是,国内外学者普遍认同社会治理水平的高低对地区经济发展的状况有着正向的影响,但是在具有多大程度的影响这一问题上,学者们则有不同的考量。若将GDP作为衡量经济增长的指标,将政府社会治理支出(公共支出中用于社会治理的部分)作为影响经济的制度要素进行考量,有学者发现社会治理支出对地区经济增长确实存在正向影响。但由于社会治理支出结构及侧重点的不同,各地区政府的社会治理公共支出对经济增长的影响程度也有所不同。社会治理水平与地区经济增长之间存在着关系毋庸置疑,但同样是社会多方主体共同参与社会治理,同样是对社会治理活动进行资金投入,为何不同地区之间社会治理水平乃至经济发展状况如此不同?若只将社会治理与经济发展的关系停留在前者对后者有影响这一定性研究的层面上,那么正如前文提出的问题,我们将无法了解各主体的社会治理支出对地区经济发展影响的效率,从而无法从根源上改善社会治理的效率。因此,笔者认为应对社会各主体的社会治理支出与地区经济增长状况进行定量研究,在确定了各主体社会治理支出对地区社会治理水平存在影响的基础上,探讨各主体的支出表现与经济增长状况之间的关系,通过二者之间的相关关系,指导社会主体有重点地改进其投入对社会治理以及经济状况作用的效率。为此,本文将选取中国东部全部十一个省份及直辖市为研究对象,选取恰当指标度量地方社会主体对社会治理活动的支出,并在此基础上将指标与地方经济发展水平进行回归模拟,得出各地区社会主体支出与经济发展水平的关系,并基于社会治理支出结构等提出相关政策建议,旨在更大程度地发挥各地区社会治理支出对经济增长的正向促进作用。

总而言之,已有的对于社会治理主体的投入与经济增长之间关系的研究,大多关注政府作为社会治理主体投入的影响而忽略了其他各主体的投入对经济增长状况的影响,而针对政府在这方面的投入效率的研究也多以公共财政支出为切入点而忽略了政府公共财政支出与社会治理支出之间的区别,因此本文对政府的社会治理支出与其他主体的相应支出对地区经济增长产生的影响情况进行研究,探讨地区社会治理支出与经济增长的关系,从而提出改善各地区社会治理支出效率及对经济增长的影响能力的一些建议,促进地区经济健康发展。

三、实证模型构建

1.理论假设

理论假设一:社会治理公共支出对GDP增长具有正向促进作用

社会治理公共支出指政府财政支出中投入到社会治理事务中的部分,主要用于支持社会保障及就业、医疗卫生及教育科技等领域的活动。首先来讲,政府总体支出与经济增长之间确实存在着正向的相关关系。对于这方面的研究,从理论层面来讲,有学者基于内生经济增长理论,将政府支出纳入宏观生产函数,通过分析各项投入变量对经济增长的贡献,明确地得出了政府支出与经济增长之间的正向关系。更进一步地,通过区分政府支出的不同组成部分(如生产性支出与非生产性支出等),从理论的角度对政府支出各组成部分对经济增长产生影响的程度进行了分析。当然,还可以用数据说话,从经验的角度对政府支出与经济增长关系进行研究,使用不同维度的数据对现实状况进行分析,得出的结论与从理论角度得出的结论方向一致,只是影响程度等有细微的差异。也就是说政府总体支出的增加能够改善企业及其他社会生产部门的生产环境与条件从而间接刺激生产,或直接鼓励企业与其他部门增加生产,最终都达到促进经济增长的目的,这一点是毋庸置疑的。前文提到政府支出对企业及生产部门的投资与鼓励是直接对企业及其他生产部门进行的奖励,而改善企业生产环境与条件的支出部分即是政府在社会治理活动中的投入。其次,虽然与其他学者将政府支出分解为生产性支出与非生产性支出等分类方法不同,本文选择将政府支出中投入到社会治理活动领域的部分分离出来进行研究,但我们认为这样的分解是有意义的。因为政府对于社会治理领域的投入虽然不会直接对GDP产生影响,但是通过改善生产企业及部门所处的环境,能够激发企业及生产部门的劳动积极性,从而刺激经济的增长。从另外一个角度来讲,政府对社会治理活动的投入能够有效保障公民对于基本生活及发展的要求,使得公民的生活水平整体得到提升,从而在满足了公民对于生存的基本要求的基础上,激发公民活力,促使公民参与到社会经济活动中,推动国民经济的发展。例如在社会保障及就业方面的支出能够保证公民在不同的生命阶段及工作状态下都能够有稳定的收入,从而能够使得公民对于未来各阶段及各种情况下的生活产生正面的预期,刺激其在收入较高时进行消费而不是将收入都留存下来以备不时之需。而在教育科技等方面的支出使得公民获得高收入的机会增加,同样可以刺激公民的消费,从而促进经济的发展。综上所述,政府在社会治理活动中的支出将能够从各个方面有效促进公民的消费,从而带动GDP的上涨。

理论假设二:个人所得税收入对GDP具有正向促进作用

个人所得税与经济增长之间的关系则不如社会治理公共支出与经济增长的关系那样明确。有研究认为,个人所得税的征收对经济增长存在着较强的抑制作用。这是由于政府对个人所得税的征收会降低人们参与工作的积极性,从而在一定程度上减少劳动的意愿供给,最终对经济增长产生抑制甚至反向的作用。但与此同时,也有学者认为,个人所得税是国家进行收入二次分配的主要方式,通过个人所得税的征收会缩小收入差距,使得国民收入更加均衡,改善社会公平状况,大多数人们的工作意愿因此得到加强,最终个人所得税的征收将实现对经济增长的正向驱动作用。本文虽然假设个人所得税对经济增长存在正向的促进作用,但在本文中,我们选择从另外的角度对个人所得税收入与经济增长间的相关性进行考虑。在这种情况下,政府征收的个人所得税收入是政府所有税收收入的重要组成部分,与国有资产收益、国债收入和收费收入以及其他收入共同构成了政府的财政收入。而政府的财政支出则同假设一中所述,以一定的比例将其中的一部分投入到社会治理的活动中。因此,我们可以认为个人所得税的高低将直接影响政府的财政收入,从而影响政府在社会治理领域投入的金额。这部分个人所得税对社会治理事务的投入可以近似地认为是社会公民对社会治理活动的投入。从公民的角度来看,由假设一可知,公民对社会治理活动投入越多即缴纳的个人所得税越多,政府投资于社会治理活动的支出也将越多,最终引起经济增长越多。因此我们假设,个人所得税的征收在一定程度上对经济的增长将产生正向的作用。

2.实证模型

本文旨在探讨地区各社会主体在社会治理方面的支出与地区经济增长状况之间的关系。与一般研究类似,我们选取地方GDP的增长变化来表示地区经济增长的状况。也就是说,在本文的研究中,将使用GDP作为被解释变量,以各社会主体在社会治理方面的支出为解释变量,通过构建模型描述二者之间的实证关系。根据社会治理的内在要求与上文的推论,社会主体在社会治理活动中的支出应由政府、企业、社会组织及公民等主体对社会治理活动的投入共同构成。但由于企业、社会组织对社会治理活动的投入难以统计,因此在考虑了上述原因的前提下,结合前文提出的理论假设,本文将描述地区社会治理水平的指标确定为政府对社会治理活动的公共支出与公民对社会治理活动的支出,使用二者的相关面板数据来探讨其与地区经济发展水平之间的关系。

为了进一步对政府及公民的支出进行核算,在本文所使用的模型变量中,政府对社会治理活动的支出选取了一般意义上政府在社会治理公共服务领域的支出部分,包括政府对社会保障领域、就业领域、医疗卫生领域、教育科技领域、公共安全领域、文化体育领域、环境保护领域、城乡社区事务领域、交通运输领域及一般公共服务领域等十个领域的支出总和。而公民对社会治理活动的支出则选取社会的公民个人所得税总和来近似地衡量。个人所得税总和是公民确定交与政府来改善社会状况的个人支出,能够在一定程度上衡量公民投入社会治理活动的部分。

因此,文章最终选取个人所得税支出与政府在社会治理各领域的公共支出总和,作为衡量公民及政府两个主体社会治理支出的近似指标,而以地区GDP作为衡量经济增长状况的指标。

为了消除异方差影响,模型中的变量取自然对数处理,最终构建如下模型:

lnGDP=c+alnT+blnSHL+ε

其中GDP用以描述地区经济的增长及变动状态。

SHL为政府社会治理支出,由政府在社会保障和就业领域、医疗卫生领域、教育领域、科技领域、公共安全领域、文化体育与传媒领域、环境保护领域、城乡社区事务领域、交通运输领域及一般公共服务领域的支出总和构成。

T为公民社会治理支出,具体表现为公民个人所得税支出,也即政府财政收入中的个人所得税收入部分。

a为公民个人所得税支出对经济增长的影响,b为政府社会治理支出对经济增长的影响,a、b项越大,表明公民、政府的社会治理支出对地方经济增长影响越大。

C为截距项,ε为随机扰动项。

3.数据说明

由于我国传统的社会管理活动强调政府对社会事务的全权管理,只有在近些年社会治理日益被重视的时代背景下,除了政府之外的其他主体才真正对社会治理活动产生了影响。因此,为了使各年度社会治理各个主体的支出更具实际意义,同时兼顾数据可获得性,本文选取2007-2014年共8年间数据来对模型进行拟合。同时,作为研究对象,由于东部地区的经济发展和社会治理水平都明显处于优势地位,社会治理活动对经济增长的影响也更加显著,而我国中西部地区由于社会治理水平低下,经济增长的主要动力仍然是政府对经济的直接投资,社会治理活动对地方经济增长难以发挥显著的影响,社会治理支出对经济增长的贡献率很小。因此,为了使得地方社会治理水平这一中间指标对最终指标地区经济增长状况的影响更加显著,本文最终选择了我国东部地区北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东及海南全部11个省份及直辖市的相关数据,与前述时间序列数据共同构成模型所需面板数据集。本文所采用GDP数据来自所选各省市各年统计年鉴,个人所得税收入与政府在社会保障及就业、医疗卫生等社会治理支出各具体领域的支出数据来自国泰安经济数据库。

四、实证模型检验

1.模型检验

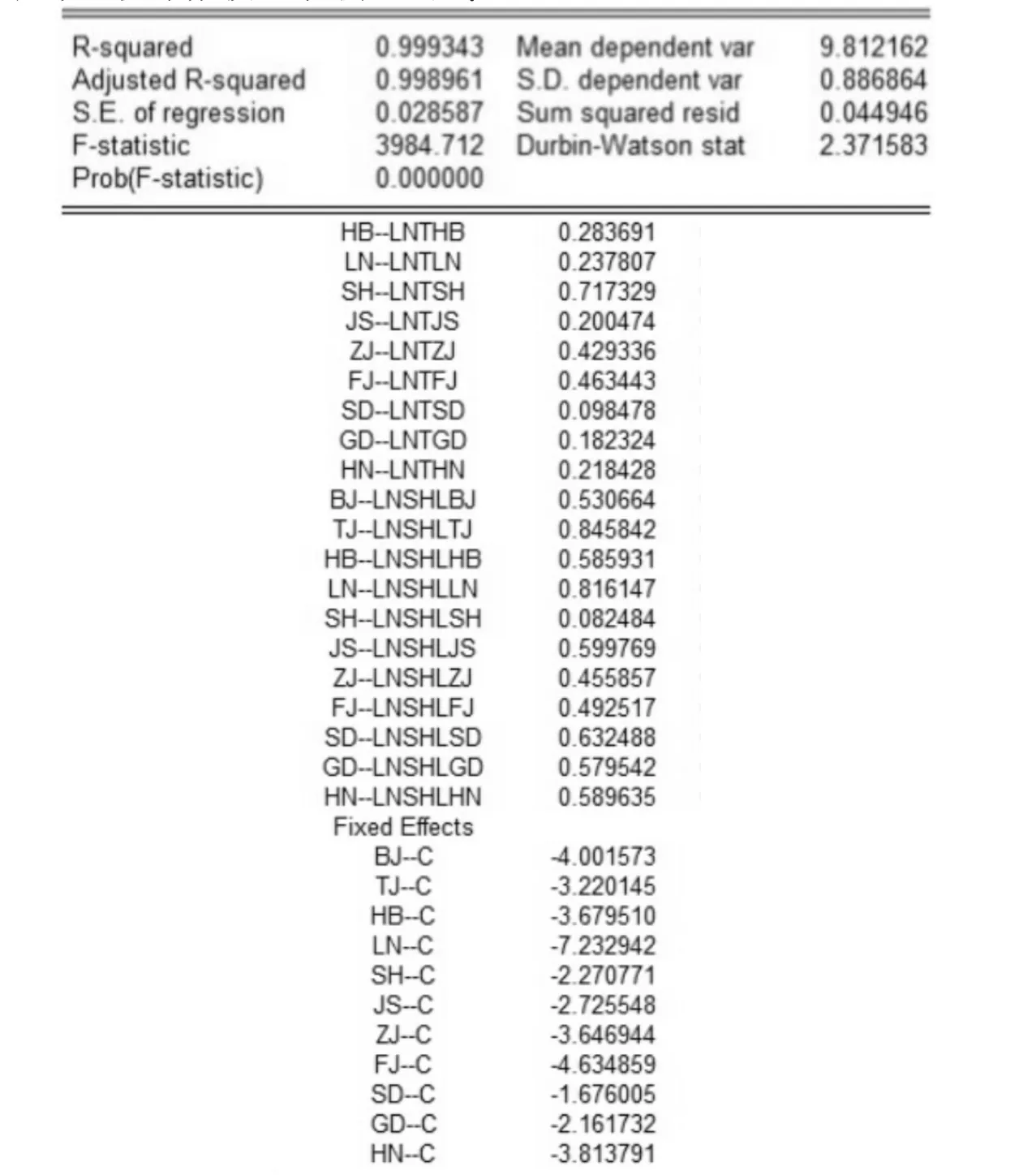

本文使用了Eviews软件,选择随机效应模型对模型进行模拟回归。首先在软件中对本随机效应模型进行豪斯曼检验,检验结果显示模型拒绝原假设。因此本文最终选择固定效应变系数模型来对函数进行回归模拟。

使用软件模拟固定效应变系数模型结果如下图:将图中对本文结论有效的数据总结为表1,即:

图1 软件模拟结果

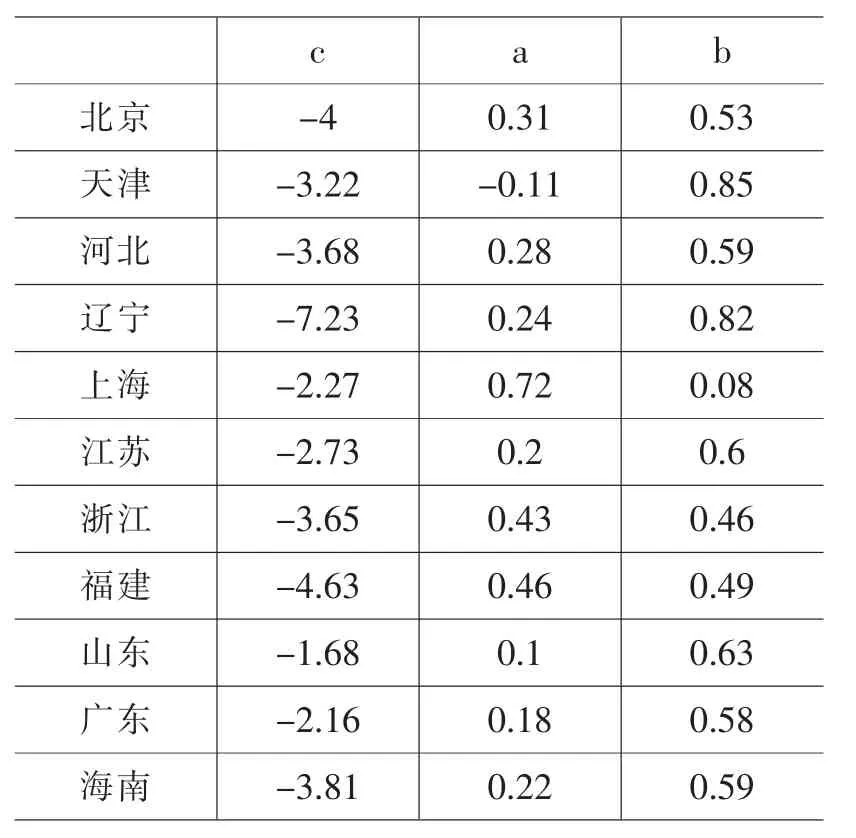

表1 固定效应变系数模型模拟结果

通过软件进行的模型检验结果显示,该模型拟合度达0.9993,说明模型拟合程度高,方程解释能力强,能够反映被解释变量与解释变量之间的相关关系。表中a列为个人所得税对经济增长的弹性,b列为政府社会治理公共支出对经济增长的影响系数,二者反映了公民及政府对社会治理活动的支出对地方经济增长状况的影响程度。

2.结果分析

通过上一步的检验,我们可以看出很多问题。在模型中,省际的不同表现正说明了不同的社会治理支出结构会对地区的社会治理情况产生不同的影响,这种支出结构的差异导致的不同社会治理的结果进一步影响了地区经济增长的情况,最终使得各地区的经济增长状况呈现出不一样的结果。

(1)除天津这个个例外,公民的社会治理支出即个人所得税支出对地方的经济增长均具有正向的促进作用,但是相对而言弹性较小,个人所得税支出总额增加1%,由此带来的GDP涨幅最多为0.7%(上海)。同时,省际个人所得税支出总额对地方经济增长的影响程度差异较为明显。上海、浙江及福建等地区个人所得税总额对地方经济增长的正向影响作用更加显著,而河北、辽宁、江苏、山东、广东及海南等省份个人所得税总额对地方经济增长的影响程度则相对较小。天津作为个例,其个人所得税与GDP的变动呈相反的趋势。这可能是由于假设二中所述,个人所得税的征收减少了公民可用于消费的可支配收入,这种由于可支配收入的减少而带来的负效应大于公民缴纳个人所得税对社会治理活动投入资金所带来的正向效应,最终表现为个人所得税总额的增加反而抑制了当地经济的增长。

(2)除上海外,各地区的政府社会治理支出对经济增长呈现出十分明显的促进作用。所有截面单元该项系数均为正值,表明各地区政府的社会治理支出对当地经济均具有不同程度的正向促进作用。与个人所得税对经济增长的影响情况不同的是,除上海外各地区政府社会治理支出对地方经济增长的弹性即系数b数值集中于0.46~0.85之间,省际政府社会治理支出对经济的影响程度差异较小,但总体来说影响都十分显著。而上海作为个例,由于其地方社会治理水平的高度发达,政府在社会治理活动各个领域的支出对改善当地公民生活水平的程度变小,因此上海市政府的社会治理支出对公民的消费行为等活动影响不大,对经济增长的带动作用(弹性)已由峰值下降至0.08。

五、结论与建议

我们选取了中国东部十一个省市的政府及公民社会治理支出作为模型的解释变量,研究了在不同的地区,不同主体社会治理支出及其结构对地区经济发展情况的影响,印证了前文提出的两个理论假设。各地区不同的社会治理支出结构,结合各地特殊的地域特性,最终将对本地区的经济发展状况产生大体一致但同时也具有地区差异的影响。

一般来说,作为公民对社会治理活动的支出,个人所得税支出即政府的个人所得税收入与地区经济增长存在着长期且稳定的正向相关性,弹性多为正值。也就是说,虽然个人所得税的征收可能确实存在着抑制公民劳动积极性的情况,但通过事实的检验,我们认为在更大的程度上,个人所得税的增长可以增加政府的财政收入,从而作为支撑使得政府增加在社会治理领域的公共支出,总体而言对经济增长具有较为明显的正向促进作用(当然不排除个别特殊情况),验证了本文提出的第二条理论假设。因此,要想充分利用公民在社会治理活动中的支出,最大限度地促进地区经济的增长,各地区应结合本地实际情况,调整个人所得税的征收,放大其对社会治理的改善效应而缩小对公民劳动积极性的抑制效应,从而更进一步地促进地区经济的增长。而要想放大改善效应同时缩小抑制效应,就要充分优化个人所得税作为政府财政收入的使用去向,提高政府对于个人所得税收入的支出效率,在个人所得税收入变化不大的前提下尽可能提高投入社会治理活动的效率,从而更大程度地发挥其对地方经济增长的带动作用。

同样的,通过利用现实数据对模型进行的拟合,我们也可以验证本文提出的理论假设一。在假设一中,我们认为虽然现有研究较少专门分离出政府在社会治理领域的公共支出,来研究其对经济活动增长的影响,但是从理论来讲,社会治理公共支出对地区经济增长应存在显著的正向促进作用。本文所使用的模型与数据也证实了这一点,政府在社会治理领域的公共支出确实会对当地经济增长产生十分明显的正向促进作用。因此,各地区政府均应当扩大其在社会治理领域公共支出的规模,充分发挥政府的社会治理支出对社会环境的改善及对经济增长的带动作用。同时,由于不同的社会治理支出结构对地区经济增长的带动程度不同,各地区政府也应注意社会治理支出结构的调整,以社会治理高水平地区为标杆,改善政府社会治理支出的效率,提高政府社会治理支出对经济增长的贡献率,最终更显著地促进地方的经济增长。

[1] 詹姆斯N·罗西瑙.没有政府的治理[M]南昌:江西人民出版社,2001.

[2] 联合国全球治理委员会.我们的全球伙伴关系[M].全球治理,1995.

[3] 王军,邹广平,石先进.制度变迁对中国经济增长的影响——基于VAR模型的实证研究[J].中国工业经济,2013,(6):70-82.

[4] 范如国.复杂网络结构范型下的社会治理协同创新[J].中国社会科学,2014,(4):98-120+206.

[5] 江必新,李沫.论社会治理创新[J].新疆师范大学学报(哲学社会科学版),2014,(2):25-34.

[6] 王浦劬.国家治理、政府治理和社会治理的含义及其相互关系[J].国家行政学院学报,2014,(3):11-17.

[7] 陈建青,扬甦华.创新、经济增长与制度变迁的互依性[J].南开经济研究,2004,(4):28-30+51.

[8] 杨浩,南锐.社会治理支出与经济增长:抑制还是促进?[J].经济与管理研究,2015,(1):106-113.

[9] 庄子银,邹薇.公共支出能否促进经济增长:中国的经验分析[J].管理世界,2003,(7):4-12+154.

[10] 庄腾飞.公共支出与经济增长关系的新视角——基于省际面板数据的经验研究[J].财经科学,2006,(11):45-52.

Empirical Research on the Relationship Between Regional Social Governance Expenditure and Economic Growth

Li Jun/Lei Xiaokang/Xu Dan

The expenditure of local government on social governance activities will effectively improve the social governance in every aspect such as transport infrastructure construction,public employment and technological innovation.And the improvement in these fields will lead to an economic growth in turn.In this paper,we build a model to test the relationship between expenditure on social governance and economic growth and use the expenditure of government in social governance areas and individual income tax as index of the model based on the panel data.The results show that the regional government's expenditure on social governance has a significant positive effect on economic growth and has little difference among regions.On the other way,individual expenditure on social governance has more obvious different effects among provinces.

East Provinces;Social Governance;the Growth of Economic;Panel Data

C916.1

A

1009-3176(2017)06-059-(9)

*本文系2016年西北大学哲学社会科学繁荣发展计划优秀科研团队建设项目“应急管理研究及西北地区社会治理能力建设研究”、2015年“陕西高校人文社会科学青年英才支持计划”(第二批)、2015年西北大学研究生自主创新项目(YZZ15027)、2014年西北大学哲学社会科学繁荣发展计划重大培育项目“全面深化改革时期我国社会治理体系创新研究”(XDFR201403)的阶段性成果。

2017-8-4

李军男(1965-)西安交通大学马克思主义学院博士研究生雷晓康男(1971-)西北大学公共管理学院教授副院长经济学博士胥丹女(1992-)西北大学公共管理学院硕士研究生

(责任编辑 矫海霞)

猜你喜欢

社会科学战线(2022年3期)2022-06-15

南大法学(2021年3期)2021-08-13

青年生活(2019年23期)2019-09-10

自然与文化遗产研究(2016年2期)2016-05-17

公民与法治(2016年13期)2016-05-17

电影(2015年4期)2015-11-29

中共南宁市委党校学报(2015年4期)2015-02-28

山西大同大学学报(社会科学版)(2015年6期)2015-01-22

中国音乐教育(2014年7期)2014-02-06

杭州科技(2013年5期)2013-03-11