环境经济政策对环保上市公司绩效的影响

2017-11-17 01:09张夏羿,朱艳春

大连理工大学学报(社会科学版) 2017年4期

张 夏 羿,朱 艳 春

(北京师范大学 经济与工商管理学院,北京 100875)

环境经济政策对环保上市公司绩效的影响

张 夏 羿,朱 艳 春

(北京师范大学 经济与工商管理学院,北京 100875)

环境经济政策有利于环境改善,有利于经济发展和环保产业发展,那么,是否也会有利于环保企业的绩效?把环境经济政策分为直接经济政策和间接经济政策,分别用环保投资和排污费来指代,研究发现:间接环境经济政策比直接环境经济政策对环保上市公司绩效的促进效果更明显。对环保上市公司分类研究发现,大气治理类环保上市公司比水处理类环保上市公司对环境经济政策的反应更敏感,进一步研究发现,政治关联减弱了环境经济政策对环保上市公司绩效的促进作用。

环境经济政策;环保上市公司;企业绩效;政治关联

一、引 言

我国正处于工业化和城镇化快速发展时期,发达国家一两百年间逐步出现的环境问题在我国现阶段集中显现,环境保护仍是我国经济社会发展的薄弱环节。污染物排放量仍然处在一个非常高的水平上,已经接近或者说超过环境容量,环境形势依然严峻,各类污染呈高发态势,已成为全面实现小康的瓶颈问题。党的十八大把生态文明建设放在突出地位,“十三五”规划纲要将生态文明首次列入十大目标,“美丽中国”首次写入规划,首次将最严格环境保护制度纳入规划。相应地,各类环境政策和工具纷纷出台,环境经济政策或市场化的环境政策工具更是受到重视。

第六次全国环保大会提出“三个转变”强化了环境经济政策或市场化的环境政策工具在我国环境保护中的作用,中国共产党第十八届中央委员会第三次全体会议提出“使市场在资源配置中起决定性作用”更是促进了环境经济政策的丰富和发展。例如,“十二五”期间环保投资总额已达到3.4万亿元,而“十三五”期间社会环保总投资有望超过17万亿元[1];此外,环境税取代排污费也是大势所趋,环境保护税法已经纳入全国人大立法。以往的相关研究认为,大量的环保投资、严格的排污费征收(和拟出台的环境税)等环境经济政策有益于治污减排、有利于环境质量改善[2-3],有利于经济发展[4-5],也有利于环保产业发展[6]65,[7]47,那么具体到微观层面,环境经济政策是否也会有利于环保企业绩效的改善,这是本文需要回答的问题。

二、文献回顾及作用机理

国内外的理论和实践研究都表明,环境经济政策是将环境问题外部性予以内部化的最有效途径[8-11]。随着政策和实践的不断深入,环境经济政策也越来越丰富,分类也越来越多,有的从宏观、中观、微观3个层面来划分[12];有的从政策类型进行划分,包括环境财政机制如环保投资、环境市场机制如绿色信贷、环境定价机制如排污费等[13];有的从经济手段进行分类,如OECD将环境经济政策分为收费、补贴、押金-退款制度、市场创建、执行鼓励金[14]。本文借鉴吉亚辉对环境政策的分类方法[15],从环境经济政策的制定出发,将其分为直接环境经济政策和间接环境经济政策,前者指直接作用于治污减排,如环保投资、市场创建或排污权交易等;后者指间接作用于治污减排,通过影响排污主体的行为而实现减排目的,如绿色信贷、排污费(和拟出台的环境税)等。

1.直接环境经济政策与环保企业绩效

直接环境经济政策是政府为保护和改善环境而采取的治污减排行动,包括直接利用治污设施、减排设备等,能够直接削减污染物排放,最为典型的就是环保投资,且现阶段主要是以政府为主。国际经验表明,环保投资占GDP的比例达到2%~3%时才能达到较好的治理效果。随着我国对环境保护工作的重视,环保投资金额逐年扩大,不少研究不仅关注环保投资的治污减排效果,也关注其对经济的影响。

环保投资能显著扩大环保产业需求,能够促进环保产业的发展。毕竟,环保产业的发展是一个“投入-产出”问题,如果扩大环保投资,在经济发展较为平稳或快速的情况下,环保产业应该能够得到较快的发展。安树民等认为环保投资能够促进环保产业的发展[16],进一步,苏明认为环保投资渠道和制度创新能增强其对环保产业的支持[17],何凌云等利用全国及区域样本数据得出不同条件下(如经济发展水平)环保投资对环保产业总产值有调节作用[18],杜雯翠利用上市公司数据从技术效应和需求效应两个方面检验了环保投资对环保产业发展的积极影响[7]48。显然,有必要进一步延伸相关研究,去探讨环保投资等直接环境经济政策对环保企业绩效的影响。

2.间接环境经济政策与环保企业绩效

间接环境经济政策是指政府为实现治污减排目标,采取相关的政策和手段去约束或影响排污企业的行为。间接环境经济政策大多是以市场手段为主,如排污费、环境税、绿色信贷等,实质是让排污企业在缴纳环保支出和治污之间进行选择,随着惩罚力度加大、费用征收严格,越来越多的排污企业会倾向选择治污。

已有的研究认为排污费、绿色信贷等是有效的环境经济政策[19-20],能通过制约排污企业而降低污染,而且给环保企业带来市场。原毅军等进一步研究发现环境经济政策会通过制约污染企业的传导作用影响环保企业发展,而且环保产业利润主要受排污费征收的影响[6]。连莉莉实证研究发现绿色信贷政策有利于绿色企业降低融资成本,有效推动了绿色企业发展[21]。同样,也有必要延伸研究排污费、绿色信贷等间接环境经济政策对环保企业绩效的影响。

本文参照原毅军等[6]66和杜雯翠[7]49的路径模型,分析整合出本文的两类环境经济政策的作用路径,如图1所示。严峻的环境问题决定了环保市场的存在,政府推出了直接环境经济政策(以环保投资为例),环保投资给环保市场注入了巨大的资金,把扩大内需与环保产业结合起来,环保企业的发展带来了巨大的市场容量,这种投入给环保技术、装备、服务等创造了巨大的市场需求,让更多的环保产品和环保服务有效输出,直接给环保企业提供了广阔的市场空间。同时,政府也推出了一些间接环境经济政策(以排污费为例),这类政策无法直接影响环保企业的绩效与发展,而是通过影响污染企业的行为间接地影响环保企业的绩效与发展。政府通过强制性的收取排污费来迫使污染企业减少污染排放,企业为了降低环境成本就会选择污染治理或减少排放,此时污染企业就会将污染治理外包给环保企业,或者需要更多环保企业的环保产品或环保技术,从而为环保企业提供了市场,促进环保企业的绩效提升。

图1 环保经济政策的分类与作用路径

三、研究设计

1.模型设定与变量定义

通过上述的分析,为了检验两类环境经济政策对环保企业绩效的影响,基于以往的相关研究,构建了模型1:

ROAit=α0+α1EPit+α2Ylistit+α3Sizeit+α4Levit+α5Lshrit+ε1

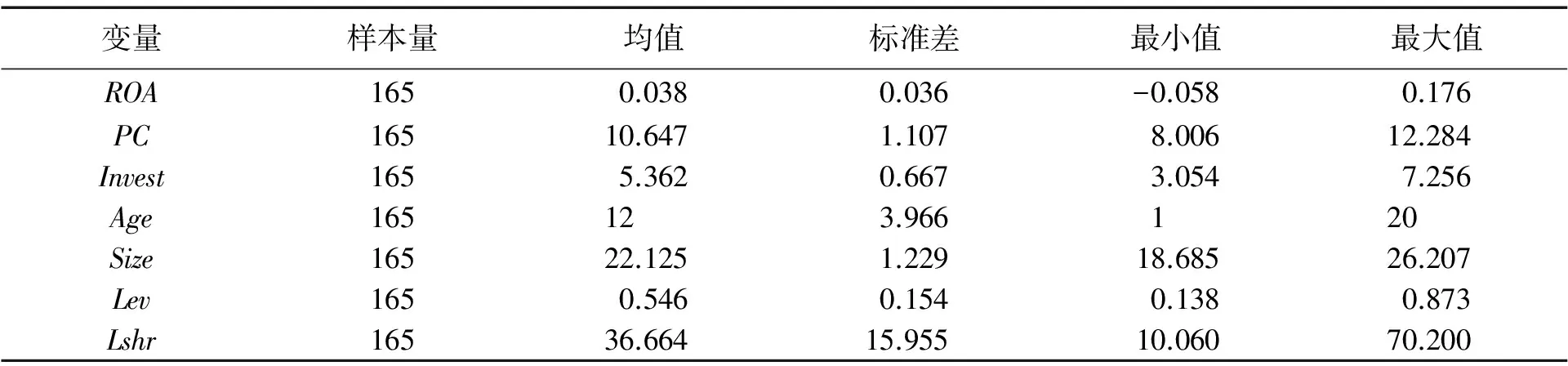

本文的被解释变量为环保企业绩效,用环保类上市公司总资产净利润率(ROA_all)、水处理类上市公司总资产净利润率(ROA_water)、大气治理类上市公司总资产净利润率(ROA_air)来表示。解释变量为环境经济政策(Environment Policy,简写成EP),一类是直接环境经济政策,具体选取环境投资作为研究对象,该数据为省级数据,用上市公司所在地区的环境污染治理投资总额(Invest)来度量;另一类是间接环境经济政策,具体选取排污费的收取额作为研究对象,该数据为省级数据,用上市公司所在地区的排污费收入总额(Pollution Charge,简写为PC)来度量。根据以往研究,控制可能影响企业绩效的变量:公司上市年限(Age)为公司上市年份与观测值年份的差值;企业规模(Size)为上市公司总资产的自然对数;资产负债率(Lev)为上市公司总负债对总资产的占比;第一大股东持股比例(Lshr)为第一大股东持有股份对全部股份的占比;企业所在区域(Area),东部地区赋值1,中西部地区赋值0。所有变量关系和度量参见表1。

本文预期α1>0,即环境经济政策与环保企业绩效正相关,环境经济政策会提高环保企业绩效。但对于不同类型的环保企业即大气治理类环保企业和水处理企业来说,不同的环境经济政策可能作用效果不同,需要进一步实证分析。

表1 变量关系与度量

2.样本选择与数据来源及处理

本研究主要针对环保上市公司,选取了2009~2013年连续经营的33家环保上市公司作为研究对象,共165个观测值作为研究样本。其中,水处理类环保上市公司19家,大气治理类环保上市公司14家。上市公司是所有企业中的佼佼者,比较有代表性,所以连续经营至今的环保上市公司能够代表环保企业的绩效状况。

环保企业绩效(ROA),公司上市年限(Age),企业规模(Size),资产负债率(Lev),第一大股东持股比例(Lshr),这些企业微观数据来来自国泰安数据库(CSMAR)。排污费(PC)、环保投资(Invest)等宏观数据来自《中国环境年鉴》,然后按照环保类上市公司所在地,将宏观数据与每个上市公司匹配,为消除异方差问题,上述宏观变量采用自然对数的形式。

四、实证分析

1.描述性统计分析

表2为主要变量的描述性统计结果。从表2中可知,排污费征收额各地差异较大,各地区环保投资也存在一些差异;环保企业之间的企业规模相差较大,第一大股东持股比例的差异也较大。

为了进一步比较不同年份的环境经济政策的实施情况和5年中不同类环保上市公司之间企业规模和绩效的发展状况,表3列出了2009~2013年5年环境经济政策的数据均值和环保企业总体样本、大气治理企业及水处理企业的企业规模和总资产净利润率(ROA)的数据均值。从表3中可以看出,环境经济政策5年中的实施情况是,排污费征收额5年中比较稳定,变化不大,而环保投资总额有逐年上涨的趋势。各类环保企业的企业规模有连年递增的趋势,而企业绩效却呈连年波动的状态。大气治理类企业规模普遍比水处理类企业规模大,但水处理类企业绩效却普遍比大气治理类企业好。

2.回归分析

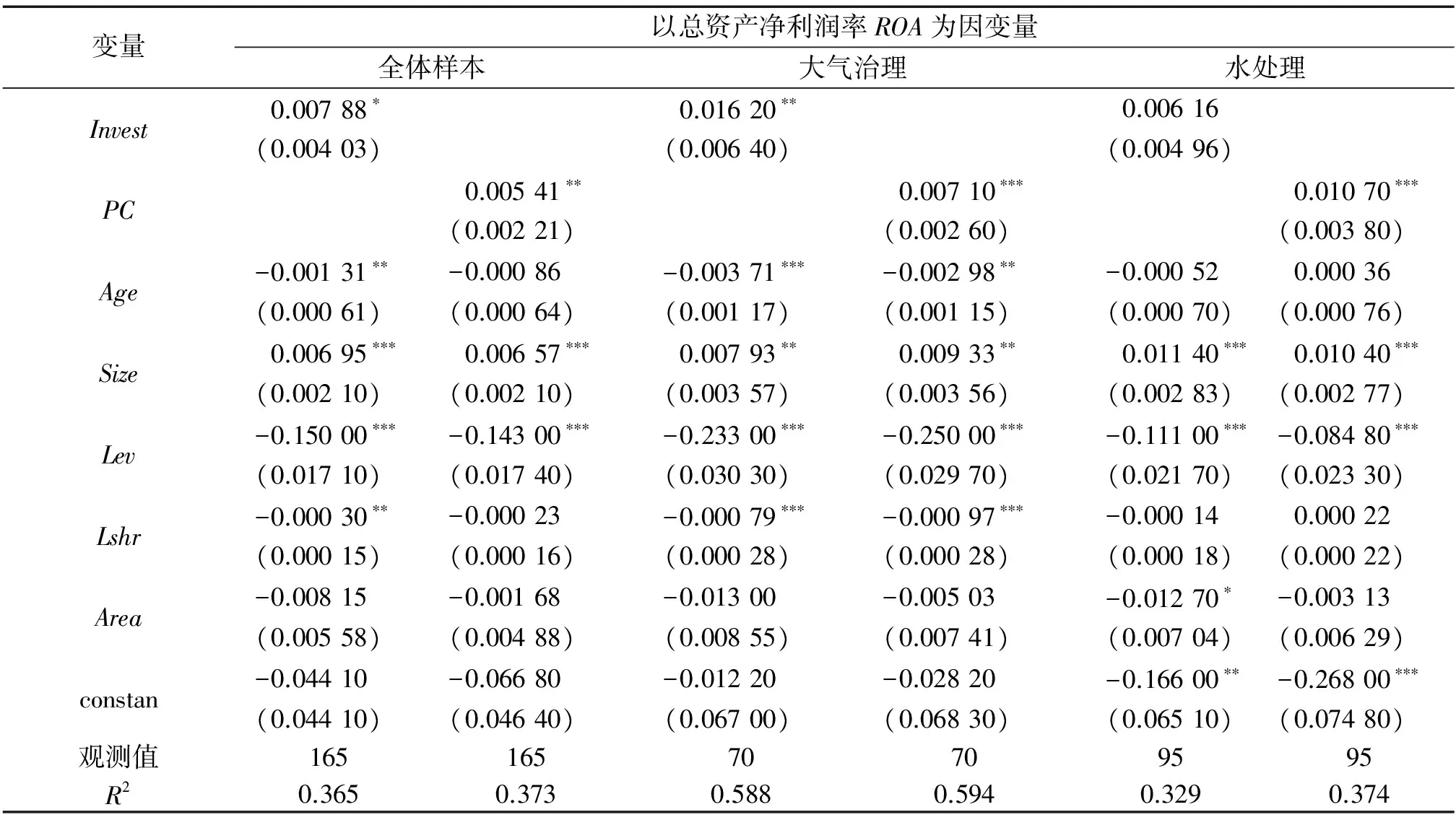

根据模型1,利用混合OLS模型先对整体样本2009~2011年数据进行回归,自变量分别采用直接环境经济政策即环境污染治理投资总额(Invest)和间接环境经济政策即排污费征收额(PC)进行两组回归,检验不同的环境经济政策对环保上市公司绩效的影响效果。之后再将环保上市公司划分为大气治理类和水处理类,分别对大气治理类上市公司数据和水处理类上市公司数据进行回归,检验环境经济政策对不同类型环保上市公司绩效的影响效果,回归分析结果见表4。

表2 主要变量的描述性统计

表3 2009~2013年环境经济政策和环保类企业规模、绩效的数据均值

表4 环境经济政策与环保类上市公司绩效

注:*、**、***分别表示在0.1,0.05,0.01水平上显著,括号内数字代表标准差。

由表4可以看出,在总体样本的研究中,环保投资与环保上市公司绩效在0.1水平上显著正相关,排污费与环保上市公司绩效在0.05水平上显著正相关,说明排污费促进环保上市公司的绩效改善的效果更明显。进一步,由大气治理类环保企业和水处理类环保企业的回归结果可知,无论是大气治理类上市公司还是水处理类上市公司,排污费对这两类企业绩效都是正相关且系数在0.01水平上显著,而环保投资却对水处理企业没有促进作用,说明排污费这种间接环境经济政策对上市环保公司的绩效作用更普遍,进一步证实了间接环境经济政策能够促进上市公司环保绩效的改善。

此外,从表4还可以看出,公司规模与公司绩效正相关,而资产负债率与公司绩效负相关,这与大多数的研究结论相一致。

3.稳健性检验

为了检验研究结果的稳健性,利用随机效应模型对数据再次进行回归,结果见表5。从表5中可知,在总体样本中,环保投资和排污费均与环保企业绩效显著正相关,与之前结果一致。但对环保企业分类研究后发现,只有排污费与水处理企业的绩效显著正相关,说明排污费比环保投资对分类企业的作用范围更广。

表5 环境经济政策与环保类上市公司绩效的稳健性检验

注:*、**、***分别表示在0.1,0.05,0.01水平上显著,括号内数字代表标准差。

4.滞后一期检验

环境经济政策作为一种政府政策,它对企业生产效率的影响可能存在一定的滞后效应,故将两类环境经济政策数据滞后一期,再次进行回归,得到表6结果。从表6中可知,对于全体样本,两类政策虽然对环保企业绩效影响并不显著,但分类研究后,排污费对大气治理企业和水处理企业都在0.1水平上显著正相关,并且环保投资对大气治理企业绩效也有显著的正向促进作用。这也进一步说明了,间接环境政策的作用效果相对较好。

表6 环境经济政策与环保类上市公司绩效的滞后一期检验

注:*、**、***分别表示在0.1,0.05,0.01水平上显著,括号内数字代表标准差。

五、政治关联的作用分析

环保行业是一类政策驱动类的新兴产业,政企关系或政治关联在其中的作用也值得关注。关于政治关联与企业绩效的关系,并没有取得完全一致的结论,基于中国上市公司面板数据的实证结果认为政治关联有助于长期绩效的提升[22]。

本文选取间接环境经济政策即排污费来继续讨论政治并联的作用。引入政治关联(Poli)变量:当企业中董事或高管曾经或者现在有在政府部门任职或者有任职人大代表、政协委员等赋值1;否则,赋值0[23-24]。该数据通过查阅环保类上市公司年报获取。在模型中加入排污费征收额(PC)与政治关联(Poli)的交互项(PC*Poli):

ROAit=α0+α1PCit+α2PCit×Poliit+α3Poliit+α4Ylistit+α5Sizeit+α6Levit+α7Lshrit+ε2

其他变量定义同上文,其中交叉项PCit×Poli用来检验政治关联的调节效应。若α2>0,表示政治关联在环境经济政策对环保企业绩效的影响中发挥积极作用;若α2<0,表示政治关联在环境经济政策对环保企业绩效的影响中发挥消极作用。

在165个观测值中有政治关联的数据占56.4%,说明环保上市公司中有政治关联的企业占一半以上。2009~2013年有政治关联的企业比例分别为48.5%,54.5%,57.6%,60.6%,60.6%,呈递增状态。通过比较大气治理类上市公司与水处理类上市公司5年政治关联数据的平均值,发现大气治理类上市公司的政治关联程度高于水处理企业。回归结果如表7所示。

表7 政治关联在环境经济政策(排污费的征收)与环保企业绩效中的调节作用

注:*、**、***分别表示在0.1,0.05,0.01水平上显著,括号内数字代表标准差。

从表7可以看出,排污费系数均显著为正,进一步证明排污费这一环境经济政策对环保企业绩效的促进作用。在整体样本中,交互项排污费×政治关联(PC×Poli)系数在0.05水平上显著为负,说明政治关联会减弱环境经济政策对环保企业绩效的正向影响,这与邓建平等的研究结果一致[25]。可能是因为在环保行业大发展的当下,政治关联放大了环保上市公司的投资行为,从而影响短期绩效的改进,即总资产利润率的提升。水处理类上市公司中,交互项系数不显著,但大气治理类上市公司中,交互项系数显著为负,说明对于不同类环保上市公司,政治关联在其中起到的影响效果不同。

六、结论与建议

我国环保事业的长久发展,有赖于环保产业的稳定发展,有赖于环保企业的可持续发展。已有研究分析了环境经济政策对经济发展和环保产业发展的影响,本文进一步延伸分析环境经济政策对环保企业的绩效影响。研究发现:(1)环境经济政策有利于环保上市公司绩效的改善。直接经济政策与间接经济政策均对环保上市公司绩效有所改善,但间接环境经济政策在分类研究的结果中作用效果更明显,说明影响市场行为主体的间接环境经济政策作用效果在企业层面的传导更为有效,能惠及所有环保企业,促进环保企业的绩效改善。(2)政治关联会减弱环境经济政策对环保上市公司绩效的作用,在大气治理类上市公司中更为突出。这可能是因为有政治关联的企业会受到政府的过多干预的原因,或需要为政治寻租活动付出更多的成本,一味的增加企业规模进行无效率的投资,从而影响了企业绩效的提升。

根据上述研究结论,本文提出以下政策建议:(1)强化市场行为的作用。市场行为主体的间接环境经济政策比政府主导投资的直接环境经济政策的促进作用效果更明显,对环保企业绩效的普惠范围更大。(2)政治关联减弱了环境经济政策对环保企业绩效的促进作用,说明政府要与环保企业保持“适度的距离”,环保企业的市场机制需要进一步完善和发展,制度环境的完善也需要进一步加强。

本文数据是2009~2013年持续经营的环保类上市公司的经验数据,此间环保上市公司数量有限。随着环保产业的发展壮大和环保上市公司数量的增加,未来的研究中可以相应的扩大样本量,对本文研究进行验证。本文在前人研究的基础上,从环境经济政策对环保产业的发展,探讨企业微观层面的环保企业绩效,未来的研究中可以通过对企业绩效指标进行稳健性检验或者细化环保企业绩效,对其进行进一步研究。

[1] 国务院办公厅.国务院关于印发国家环境保护“十二五”规划的通知[EB/OL].(2011-12-20)[2016-09-23].http:∥www.gov.cn/zwgk/2011-12/20/content_2024895.htm.

[2] 张平淡,朱松,朱艳春.环保投资对中国SO2减排的影响——基于LMDI的分解结果[J].经济理论与经济管理,2012,(7):84-94.

[3] 张平淡,朱松,朱艳春.我国环保投资的技术溢出效应——基于省级面板数据的实证分析[J].北京师范大学学报(社会科学版),2012,(3):126-133.

[4] 王金南,逯元堂,吴舜泽,等.环保投资与宏观经济关联分析[J].中国人口·资源与环境,2009,(4):1-6.

[5] 朱建华,徐顺青,逯元堂,等.中国环保投资与经济增长实证研究——基于误差修正模型和格兰杰因果检验[J].中国人口·资源与环境,2014,(S3):100-103.

[6] 原毅军,耿殿贺.环境政策传导机制与中国环保产业发展——基于政府、排污企业与环保企业的博弈研究[J].中国工业经济,2010,(10):65-74.

[7] 杜雯翠.环保投资、环境技术与环保产业发展——来自环保类上市公司的经验证据[J].北京理工大学学报(社会科学版),2013,(3):47-53.

[8] 穆贤清,黄祖辉,张小蒂.国外环境经济理论研究综述[J].国外社会科学,2004,(2):29-37.

[9] KALLASTE T.Economic Instruments in Estonian Environmental Policy[M].Springer Netherlands :Economic Policies for Sustainable Development,1994:132-147.

[10] 沈满洪.论环境经济手段[J].经济研究,1997,(10):54-61.

[11] 张坤民,王灿.中国环境保护的政策框架及其投资重点[J].中国人口·资源与环境,2000,(1):25-29.

[12] 李晓亮,牛海鹏,张平淡.以探索环保新道路为实践主体的中国环境经济政策体系[J].环境保护,2012,(5):43-46.

[13] 国家环境经济政策研究与试点项目技术组.国家环境经济政策进展评估:2014[J].中国环境管理,2015,(3):5-11.

[14] OECD.环境经济手段应用指南[M].北京:中国环境科学出版社,1994:9-12.

[15] 吉亚辉.直接环境政策和间接环境政策[J].开发研究,1999,(6):7-8.

[16] 安树民,张世秋,王仲成.试论环境保护投资与环保产业的发展[J].中国人口·资源与环境,2001,(3):98-101.

[17] 苏明,刘军民,张洁.促进环境保护的公共财政政策研究[J].财政研究,2008,(7):20-33.

[18] 何凌云,祝婧然,边丹册.我国环保投资对环保产业发展的影响研究——基于全国和区域样本数据的经验分析[J].软科学,2013,(1):37-41.

[19] 董战峰,王金南,葛察忠,等.环境自愿协议机制建设中的激励政策创新[J].中国人口·资源与环境,2010,(6):118-124.

[20] 王德高,陈思霞.排污费政策取向:基于相关数据的实证分析[J].学习与实践,2009,(5):146-151.

[21] 连莉莉.绿色信贷影响企业债务融资成本吗?——基于绿色企业与“两高”企业的对比研究[J].金融经济学研究,2015,(5):83-93.

[22] 田利辉,张伟.政治关联影响我国上市公司长期绩效的三大效应[J].经济研究,2013,(11):71-86.

[23] FAN J P H,Wong T J,ZHANG T Y.Politically -connected CEOs,corporate governance and Post-IPO performance of China’s newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.

[24] FACCIO M.Politically connected firms[J].American Economic Review,2006,96(1):369-386.

[25] 邓建平,曾勇.政治关联能改善民营企业的经营绩效吗?[J].中国工业经济,2009,(2):98-108.

TheImpactofEnvironmentalEconomicPoliciesonthePerformanceofEnvironmentalListedFirms

ZHANGXiayi,ZHUYanchun

(BusinessSchool,BeijingNormalUniversity,Beijing100875,China)

Environmental economic policies are conducive to environmental improvement,economic development,and environmental protection industry.Will environmental economic policies lead to the enhanced performance of environmental listed firms? We divide the environmental economic policies into direct environmental economic policies and indirect environmental economic policies,which are measured by the investment in environmental protection and the pollution charge,respectively.The empirical study finds that the indirect environmental economic policies are more effective than the direct ones on the performance of environmental listed firms.After categorizing the firms based on their business,we have found that air pollution control firms,compared with the water treatment firms,are more responsive to the environmental economic policies.Our studies also show that political connections of firms diminish the impact of environmental economic policies on their performance.

environmental economic policies; environmental listed firms; firms’ performance; political connections

10.19525/j.issn1008-407x.2017.04.003

F205

A

1008-407X(2017)04-0019-07

2016-10-19;

2017-03-09

国家社科基金项目:“协同推进新型工业化、信息化、城镇化、农业现代化和绿色化的政策研究”(16BJL051)

张夏羿(1993-),女,山东济宁人,北京师范大学经济与工商管理学院硕士研究生,研究方向为绿色金融;朱艳春(1983-),女,内蒙古呼和浩特人,副教授,博士,主要从事环境管理研究,E-mail:zhuyanchun@bnu.edu.cn。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

新世纪智能(数学备考)(2021年9期)2021-11-24

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

当代陕西(2019年15期)2019-09-02

学苑创造·A版(2018年11期)2018-02-01

中国资源综合利用(2017年3期)2018-01-22

读者(2017年5期)2017-02-15

天津造纸(2016年3期)2017-01-15