政治关联、研发投资与企业成长

2017-11-17 01:24:25成力为,李翘楚

大连理工大学学报(社会科学版) 2017年4期

成 力 为,李 翘 楚

(大连理工大学 管理与经济学部,辽宁大连 116024)

政治关联、研发投资与企业成长

成 力 为,李 翘 楚

(大连理工大学 管理与经济学部,辽宁大连 116024)

把中国企业家热衷的政治关联与企业能力建设的核心要素——研发投资置于融资约束的背景下,采用动态分析思想从资源获取与资源配置两个角度对企业成长的影响机制进行了分析,发现中国企业面临生存与发展的艰难选择。利用2008~2013年中国制造业A股上市的企业数据,对其进行实证检验,结果表明:第一,从资源获取角度,政治关联直接促进了当期企业生存,有利于企业成长,但长期效应不明显;从资源配置角度,研发投资对企业成长具有长期正向效应,但对企业当期成长影响不显著;第二,政治关联通过获取信贷资金和股权资金均能缓解当期企业的融资约束并促进企业成长,但股权资金长期效应更明显;政治关联通过获取信贷融资、股权融资支持的研发投资活动短期正向影响企业成长,但考虑资源配置的负效应,其长期影响不确定。

政治关联;研发投资;企业成长;融资约束

一、引 言

从资源角度来探究企业成长的驱动力源于外生还是内生一直是其理论研究的焦点,由于企业成长独有的复杂性、多样性和变化不确定性,各种理论间难以形成相对统一的范式。随着经济增长由要素驱动——投资驱动——创新驱动转换,创新驱动理论在企业成长研究中的地位突显,目前研究企业成长的文献又几乎都把研发能力的积累看成是影响企业持续生存最为关键的因素[1-2]。但谈及企业竞争优势时,很多中国企业家都把企业整合资源的能力放在首位,政治关联无疑是获得这种能力的重要途径。为什么理论研究与现实中企业家选择存在差异?其根本原因是什么?现有文献研究了政治关联对企业研发投资的影响,绝大多数基于中国企业的研究表明,政治关联抑制了企业的R&D投资[3-4],并且在融入制度环境探究政治关联对研发投资影响时,发现制度环境差的地区企业研发活动倾向低、研发强度低[5],且政治关联的抑制作用更强[6];另外,现有研究也关注了政治关联对企业成长的影响,但其究竟是促进还是阻碍作用至今并未得出一致结论。部分研究认为企业进行政治关联后,更容易获得政府的“帮助之手”,享受税收优惠、政府补贴、融资便利以及突破行业壁垒获取高额利润之便利,从而提升企业绩效[7-10];另一方面,也有研究认为有政治关联的企业在获取稀缺政府资源时也要付出一定的代价,由于租金耗散、委托代理问题以及迎合政府官员晋升锦标赛的政治目标,会受到政府“掠夺之手”的侵害,降低经营绩效,妨碍企业发展[11-13]。但上述研究没有考虑到中国现实资本市场的不完善情况。由于信息不对称以及交易成本等因素的广泛存在,企业不可能以获取内源融资的成本获得足量的外源融资,这使得企业的投资活动容易受到融资活动的影响,二者间的影响关系无法割裂[14],因此,政治关联与研发投资在促进企业成长过程中的效应必须在资源获取与资源配置的动态过程中加以考虑。

本文的创新表现在:第一,把企业家关心的政治关联与企业成长的核心要素研发能力置于中国融资约束的背景下,从资源获取与资源配置两个方面对企业成长的形成机理进行阐述;第二,采用动态分析思想,分析企业政治关联与研发能力在资源获取上的互补性与资源配置上的替代性,揭示融资约束下企业生存与发展矛盾的微观基础和解决途径。

二、理论分析与研究假设

世界银行在“世界商务环境调查”中发现,中国75%的非金融类上市企业将融资约束列为企业发展的主要障碍,位居80个被调查国家之首[15]。在“政治集中、经济分权”的基本制度特征下,政府掌握着大量公共资源及其处置权,但社会还缺乏对政府有效的监督机制[16]。

企业需要在既定资源约束下进行生存与发展,寻求获取当期政治关联缓解融资约束(需要配置资金与时间)与将资源投入研发进行能力建设之间进行选择。尽管从长期看,研发投资进行能力建设是企业成长的根本推动力量,但由于研发项目的投资周期长、风险大、不确定性高、未来市场的变化及投资的前景很难预测,加上中国金融市场发育迟缓,资产重组、资源配置、财富再分配、信息生产与分配、风险分散等派生或衍生功能缺乏,金融部门对风险资产自主定价、估值并通过投资组合管理风险的能力比较差,短期内企业很难规避创新风险。而且,研发新产品时间不确定,比如为了保持市场竞争力,当竞争对手推出新产品时,企业知道应该尽快跟进开发新产品,但是竞争对手推出新产品的时间是不确定的。另外,对已经开始的研发项目,在技术研究、生产开发和商业化的过程中,随时可能发生技术风险、市场风险和管理风险。如果资金受到约束,企业将不得不终止项目,项目终止后其关键研发人员流失又可能导致企业的核心信息泄露。如果未来再启动项目,则需要重新雇佣研发人员,增加额外的招聘费与培训费等等,这都需要企业为研发活动储备一定资金,在企业融资约束比较严重的情况下,会严重影响当期企业生存。

但短期内通过政治关联获取资源的情况就不同。第一,政治关联能够使企业利用与政府的良好关系,赢得政府的帮助之手,以低于市场的价格获得国企资产、财政补贴、融资通道、政府信用等生产要素和资源;第二,政治关联具有信号传递的功能,有政治关联的企业会向潜在投资者传达出有关公司品质的信息,产生信号效应,从而降低企业与投资者之间的信息不对称,减少投资者选择投资项目的难度,降低内外融资的成本[17];第三,政治关联作为产权保护的替代机制,能够减少商业合同执行过程中的道德风险,提高商业纠纷中企业产权保护的概率。所以,从短期企业生存的角度,通过政治关联可以对当期成长产生正向影响,否则企业也不会把与政府、银行的关系看得如此重要。

另一方面,政治关联对企业资源配置的消极作用表现在:第一,它会将企业获得的稀缺性资源由生产活动转移到非生产性事务,同时分散了企业的大量精力,挤出了企业R&D投资等生产性活动。中国企业通过政治关系获取的资源,往往将资金投向“短、平、快”的获利项目、投向政府管制行业[18],实施非相关多元化发展[19],从而抑制了企业投向周期长、见效慢、风险大、社会效益高的研发项目,影响企业成长的可持续性;第二,企业政治关联的存在会减少市场竞争对于企业技术创新的激励,导致企业创新压力和动力不足。政治关联破坏了公平竞争的基本准则,降低了企业创新和企业家才能的配置等生产性活动的相对价值,使企业家更致力于谋求宝贵的许可证和优惠的市场准入条件,而非生产率的提高[20];政府采购支持行为具有“示范和追随”效应,帮助企业即使在产品缺乏核心竞争力时也能保持较高比例的市场占有率[21]。第三,在中国地方官员热衷于经济增长业绩排名的标尺竞争机制下,有政治关联的企业为了迎合地方官员促进本地经济增长的需求,也会进行过度投资并诱发产能过剩的风险,从而牺牲企业长期发展能力[22]。因此,提出如下假设:

假设1:从资源获取角度,政治关联直接促进了当期企业生存,有利于企业成长,但长期效应不明显;从资源配置角度,研发投资对企业成长具有长期正向效应,但对企业当期成长影响不显著。

由于研发活动高风险、无形资产占比多的特性及研发过程的信息不对称,因此,创新资金主要来自企业内部。但研发活动通常是长周期过程,整个期间需要源源不断的资金,商业周期导致的利润波动使得依靠内部资金来为创新项目提供融资变得不稳定,如果资金链断裂或中断项目,这会产生巨大的沉没成本。为保证R&D投资资金及时性,利用政治关联获取外部融资对于缓解企业创新投入的资金风险就显得十分重要,但通过银行融资和股票市场融资缓解融资约束进而支持研发投资对企业成长产生的影响存在差异。

从资源获取角度看,通过政治关联获得银行贷款能够缓解企业融资约束并促进成长:第一,银行向企业贷款时,往往需要甄别企业优劣,对企业未来还款能力做出判断,而政治关联企业能向银行发出积极信号,降低资金供求方的信息不对称,有利于企业获得更多的银行贷款和更有利的利率[23],缓解融资约束并促进企业成长;第二,企业通过政治关联获得银行贷款缓解融资约束时,在满足其他方面的投资需要时,也能将部分资金投入研发并促进企业成长。

但从资源配置角度看,第一,政府选择银行资源交换时,需要与银行进行交涉才能获得干预贷款的能力,这增加了政府寻租成本,这种额外的成本必然转嫁给企业,增加企业的负担。有政治关联企业获得贷款后可能过度投资、盲目扩张,导致产能过剩,对企业成长可能造成不利影响。另外,信贷资金注重项目安全性,一般期限较短、约束硬,无法满足企业研发长期投资的需要。但在募集资金充足的条件下,为了提高使用效率,企业会将部分资金投入研发活动,这可能在一定程度上促进了企业成长。但这只是资源增加的副产品,不是内生于市场优胜劣汰的竞争机制的根本创新需求,其研发计划往往缺乏系统规划、影响长期效应;第二,这一路径主要的作用对象为国有企业。低效率的国有银行垄断和金融压抑造成银行业普遍的信贷歧视,民营企业很难通过这种途径获得贷款缓解研发投资。张杰研究证明,国有企业R&D资金来自现金流、注册资本以及银行贷款,而民营企业则依靠现金流、注册资本和商业信用[24];第三,企业政治关联在腐败程度越高、司法独立性越低、以及法律体系越弱的国家或地区更加普遍,而相比于发达地区,我国落后地区对银行的依赖程度更高。政治关联促使银行向无效率企业放贷,导致银行信贷资源错配对企业成长产生负面影响。Fan等研究了中国23位省部级官员涉案的腐败案例,发现在案件判决之前,与这些官员有经济联系的上市公司都存在较高的银行贷款比率,其债务期限结构也更长,而当这些官员落马后,上述结果均发生了逆转[25]。因此,企业政治关联通过银行贷款缓解企业研发投资不能够促进企业成长。综合政治关联获得银行贷款缓解融资约束的资源获取正效应与资金配置的负效应,政治关联促进研发并带来企业成长的长期效应不能明显确定,关键取决于哪一个效应更大。

较之于信贷资金,政治关联通过股权融资缓解企业融资约束促进成长的作用可能更具持久性。从资源获取角度看,第一,企业高管如果在政府部门任过职,凭借以前在政府任职期间积累的人脉关系和社会资源,更有可能获得相关政府部门的认定和审批[26],在IPO募集资金额度和成本上都优于非政治关联企业。Francis等以中国1994~1999年423家IPO企业为样本研究发现,政治关联企业的IPO价格更高,承销折价和上市固定成本更低[25]。第二,我国企业上市的“核准制”从源头上降低了企业滥用资金的可能,减少资金错配给企业成长造成的负面影响。从资源配置角度看,第一,由于股东能够分享企业创新所带来的正向收益、没有抵押品要求,而且追加股权融资不会给企业财务困境等相关问题带来压力,政治关联通过股权融资缓解研发投资的效应更明显;第二,普通股不会强制公司定期支付股息,这种弱化了的付息机制有助于研发密集企业缓冲研发项目中的失败,降低企业可能遭受的破产风险,增加了政治关联企业可自由支配的资源,有利于研发投资进而促进企业长期成长,尤其对融资约束较紧的民营企业更明显。因此,与政治关联获得银行贷款缓解融资约束相比,政治关联获得股权融资缓解融资约束有利于研发投资,且资源配置的负效应要小,更有利于企业长期成长,特别是民营企业。基于以上分析,提出如下假设:

假设2:政治关联通过获取信贷资金和股权资金均能缓解当期企业融资约束,促进企业成长,但股权资金长期效应更明显;政治关联获取信贷资金、股权资金支持的研发投资活动短期正向影响企业成长,但考虑后续资源配置的负效应,其长期影响不确定。

三、数据收集与模型设定

1.数据收集与处理

本文选取2008~2013年为研究窗口,以中国制造业中所有在沪深两市A股上市的企业为样本,为了保证数据的有效性和可比性,剔除存在以下情况的企业:被ST和*ST的企业;同时发行B股和H股的企业;重要财务数据不完整以及3年之内数据不连续的企业,最后得到4567组数据。本文中使用的所有财务数据来自于Wind数据库以及整理得到。所有变量均经过1%水平的Winsorize处理。

2.模型设定

为了检验假设1,我们设定模型如下:

Growthmoii,t=α0+α1RDIi,t+α2Poli,t+Φ1Controlsi,t+Φ2Area+Φ3Year+Errori,t

(1)

为检验假设2,将企业外部融资(银行信贷和股权融资)和政治关联的交叉项加入模型,构建模型(2)考察政治关联企业获得来源不同的资金后对企业成长的影响;模型(3)是在模型(2)的基础上构造了外部融资(银行借款和股权融资)、政治关联和研发投资三者的交叉项探究政治关联是否通过外部融资(银行信贷和股权融资)支持的研发对企业成长性产生了影响,并且产生何种影响。

Growthmoii,t=α0+α1RDIi,t+α2ExFuni,t*Poli,t+Φ1Controlsi,t+Φ2Area+Φ3Year+Errori,t

(2)

Growthmoii,t=α0+α1RDIi,t+α2ExFuni,t*Poli,t*RDIi,t+Φ1Controlsi,t+Φ2Area+Φ3Year+Errori,t

(3)

以上模型中,下标i代表公司,t代表年份,Φk(i=1,2,3)是系数向量。被解释变量Growthmoi表示企业i成长性,主要解释变量包括研发投资(RDI)、政治关联(Pol)和外部融资(ExFun)。为了控制地区和年度效应,在模型中加入了地区虚拟变量(Area)和年度虚拟变量(Year),向量Controls是为了控制一些企业特性可能会给被解释变量带来的影响,Error中包括了没有被控制变量(Controls)涵盖的可能会对成长产生影响的其他因素。

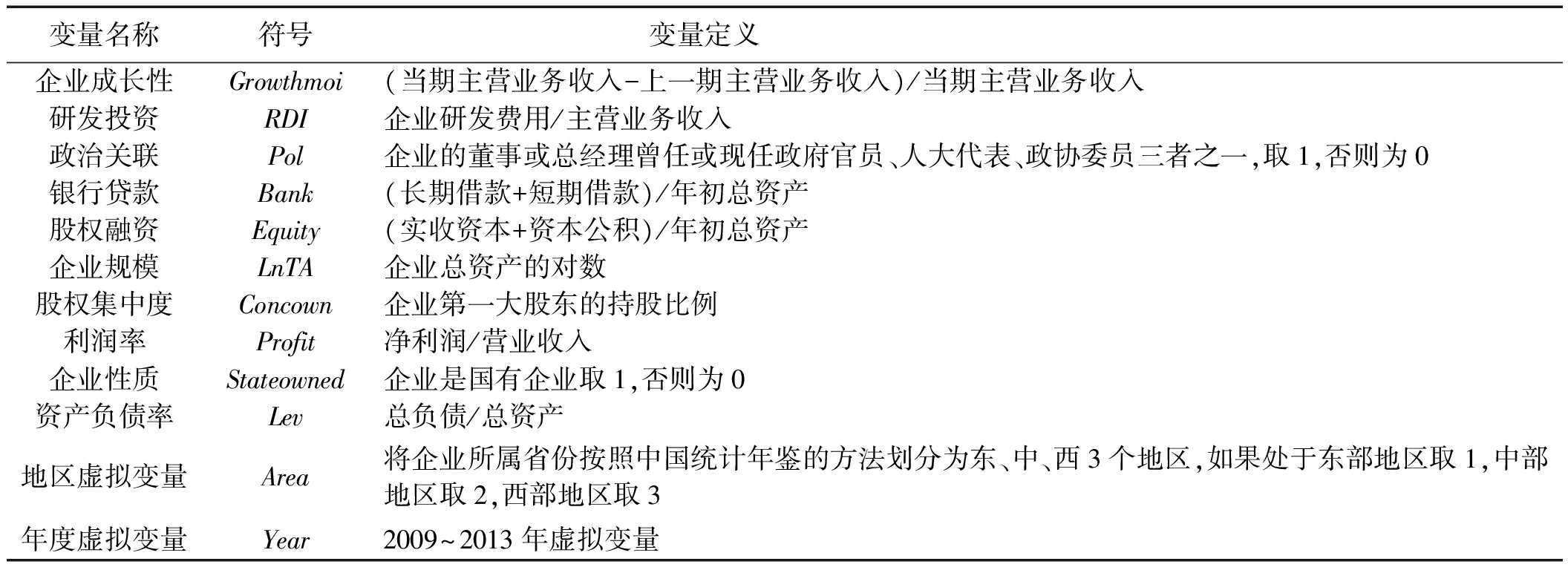

3.变量定义

(1)企业成长性(Growthmoi)

对于企业成长性的衡量,以往的研究中主要从财务和市场两个方面进行。从市场角度衡量成长性主要用托宾Q,但托宾Q衡量企业成长性要求企业处于强有效资本市场、市场中的投资者理性、股票完全自由流通,这适合发达资本市场,由于中国资本市场还不够完善,投资者大多是抱有投机心态,导致股票市场波动性大,属于弱势有效市场。另外中国市场还普遍存在限售股,用托宾Q衡量中国企业成长性并不妥当,因此我们采用以往研究中最常用的财务指标中的主营业务收入增长率作为企业成长性的衡量指标。

(2)研发投资(RDI)

知识在一国的经济事务中发挥的作用越来越重要,根植于知识的经济能够创造、传播和利用知识促进成长。从企业层面看,知识的创造也会影响企业发展。研发投资是企业创新和发展过程中进行研究的表现,是一个企业发展的灵魂所在,是一个企业进步的源泉。以往的研究主要采用研发投资总量和研发投资强度进行衡量,本文认为研发投资总量容易受到企业规模异质性的影响,不能真实反应企业的研发投资与企业成长的匹配状况,因此用研发投资强度(RDI)衡量研发投资状况。

(3)政治关联(Pol)

国内有关政治关联的文献对于政治关联的衡量,以基于高管特征的衡量方法最为普遍,以此建立的衡量方法可分为虚拟变量法、比例法、赋值法3类,虚拟变量法,即如果企业的高管曾有或者现有政治经历,则虚拟变量取1,否则取0;比例法,即用企业中具有政治关联的的高管占所有高管的比例来衡量政治关联;赋值法,即将各种不同类型的政治关联分别赋予不同数值来表示政治关联的程度。本文采用第一种方法,如果企业的董事或总经理曾任或现任政府官员、人大代表、政协委员三者之一,便将该企业定义为存在政治关联,Pol取1,否则该企业不存在政治关联,Pol为0。

(4)外部融资(ExFun)

企业获得外部融资的渠道主要有6种,包括银行贷款、股权融资、租赁融资、商业信用、开发银行贷款和非正规金融机构。由于我国上市企业财务数据的可获得性,我们只将外部融资区分为银行贷款和股权融资两个部分,使用银行贷款占总资产的比(Bank)和股权融资占总资产的比(Equity)来表示。

(5)控制变量(Controls)

吃完面,颜晓晨去洗刷锅碗,沈侯站在她桌子前,浏览她的书架。颜晓晨切了点苹果和香蕉,放在饭盒盖子里,端给他。

影响企业成长的因素涉及多个方面,为了防止遗漏变量的影响,控制了企业规模、股权集中度、利润率、企业性质、资产负债率以及地区效应和年度效应。变量说明如表1所示。

表1 变量描述

4.描述性统计分析

表2显示了主要变量的描述性统计结果,可以看出样本企业中有33.90%的企业为国有企业,所有样本企业的平均成长性为19.35%,最小值为-38.26%,最大值为191.11%,企业之间的成长性差异较大。国有企业的平均成长性为16.56%,民营企业的平均成长性为21.38%,民营企业的平均成长性优于国有企业。制造企业平均研发投资强度为2.95%,最大值12.75%,最小值仅为0.02%,其中,国有企业平均研发投资强度为2.30%,民营企业的平均研发投资强度为3.28%,可以看出制造业研发强度平均水平较低,民营企业平均研发投资强度高于整体企业平均水平。银行贷款占总资产的比均值和股权融资占总资产的比均值分别为0.2943和0.4785,最大值分别为0.8609和2.2960,最小值分别为0.0117和0.0868,国有企业均值分别为0.2940和0.3775,民营企业均值分别为0.2969和0.5357,民营企业银行贷款占总资产比均值的平均水平略高于国有企业,但是股权融资显著高于国有企业,这意味着在我国不完善的资本市场中,民营企业信贷资金的获取比股权融资更困难。另外,国有企业相较于民营企业,规模更大,股权集中度和资产负债率更高,但利润率低。

表2 变量描述性统计

四、实证分析

1.政治关联与研发投资对企业成长的直接影响

经分析,本文采用随机效应面板回归。从资源获取角度,从表3模型1、4、7可以看到,在控制了其他变量的条件下,政治关联(Pol)在10%的显著水平上对当期企业成长(Growthmoi)存在正向影响,政治关联每增加1%,当期企业成长将增加0.0236%,但对未来一期与未来二期的影响均不显著。政治关联对当期企业成长的正向影响主要通过民营企业实现,在5%的显著水平上,政治关联每增加1%,当期民营企业成长将增加0.0391%(见表4模型1、4、7)。另外,政治关联还可以促进民营企业未来两期的成长,可见,政治关联对民营企业的成长作用时间更长,但对国有企业政治关联的短期作用不显著,说明短期内通过政治关联获取资源对民营企业的生存极为重要。政治关联能够使企业利用与政府的良好关系,赢得政府的帮助获取资源,或作为产权保护的替代机制,显著提高了商业纠纷中企业的契约执行和产权保护的概率。这也是为什么谈及企业竞争优势时,很多中国企业家都把企业整合资源的能力即政治关联看得比较重要的原因。在政府掌握大量公共资源及其处置权,但社会还缺乏对政府有效监督机制的条件下,政治关联对企业特别是民营企业的生存极为重要。

从资源配置角度看,研发投资(RDI)(表3模型2、5、8与表4模型2、5、8)对当期企业成长(Growthmoi)的影响为负,但不显著,对未来一期和未来二期企业成长的影响在1%的显著性水平上显著为正;研发投资(RDI)每增加1%,未来一期和未来二期企业成长分别增长1.3372%,1.2697%。这种影响主要通过民营企业实现,民营企业研发投资每增加1%,滞后一期和滞后二期民营企业成长分别增长1.3259%,1.2919%。这说明研发投资从创新项目的启动到创新成果得以应用并促进成长的过程需要一段时间,其促进企业成长具有长期效应,并决定企业未来的发展。

将政治关联的资源获取与研发投资配置获取资源在同一个模型中考虑(表3模型3、6、9与表4模型3、6、9),可以看到政治关联对企业长期成长作用不显著,研发投资才能够对企业成长产生长期效应。但民营企业当期的政治关联对企业成长存在正向影响,滞后一期研发投资对企业成长产生正向作用,滞后二期研发投资也对企业成长产生正向作用。这可能是民营企业成长面临较严重的融资约束,政治关联资源获取效应有利于解决企业面临的融资约束,进而缓解研发投资的融资约束,促进了研发投资,进而对未来二期的企业成长产生正向影响(见表4模型3、6、9)。因此,假设1得以验证。

表3 研发投资和政治关联对全部企业成长的回归结果

注:①***代表p<0.01,**代表p<0.05,*代表p<0.1;()内为z统计量。

②表中“滞后”指的是主要解释变量的滞后,主要解释变量在表中Variable列标注下标t,以下表中相同,故不再解释。

表4 研发投资和政治关联对民营企业成长的回归结果

注:***代表p<0.01,**代表p<0.05,*代表p<0.1;()内为z统计量。

2.政治关联缓解融资约束以及进而支持研发投资对企业成长的间接影响

政治关联除了直接影响企业成长,还可以通过缓解外部融资约束间接影响企长成长。从政治关联企业获得的银行贷款(表5模型1、5)以及银行贷款支持的研发(表5模型2、6)看,政治关联企业缓解银行贷款(Bank*Pol)以及通过缓解银行贷款支持的研发投资(Bank*Pol*RDI)均在1%的显著性水平上促进当期企业成长,政治关联企业获得的银行贷款每增加1%就能带来企业成长率提高0.3539%,政治关联通过银行缓解信贷约束支持研发投资每增加1%企业成长提高9.222 9%,这说明政治关联获取银行贷款的资源效应,只有在促进研发投资时才能对企业成长产生更大的作用,也反映了缓解信贷约束对企业研发、进而对企业成长的重要意义,这对民营企业更具长期效应(表6模型1、2、5、6)。另一方面,企业、特别是民营企业面临严重的信贷约束时会减少研发投资并制约当期和长期的企业成长,而通过政治关联获取信贷支持促进研发投资进而对当期和未来一期成长产生重大作用,但对所有企业未来一期成长效应不显著,主要是国有企业的资金配置负效应抵消了资源获取的正效应。

表5 政治关联企业外部融资及其支持的研发对所有企业成长的回归结果

注:***代表p<0.01,**代表p<0.05,*代表p<0.1;()内为z统计量。

从政治关联企业获得的股权融资(表5模型3、7)以及股权融资支持的研发(表5模型4、8)看,政治关联企业的股权融资(Equity*Pol)能够促进当期和未来一期企业的发展,股权融资每增加1%,当期、未来一期成长率分别提高0.1183%,0.0516%;政治关联企业的股权融资带来的研发投资(Equity*Pol*RDI)在1%的显著性水平上能够带来当期企业成长,股权融资支持的研发带来的成长要大于股权融资直接对企业成长的影响(表5中Equity*Pol*RDI系数为1.0769,高于Equity*Pol的系数0.1183)。这对民营企业更为重要,民营企业政治关联带来的股权融资以及股权融资支持的研发不仅能够促进当期,而且促进了未来一期的成长,相比国有企业,促进作用持续时间长。这可能是由于企业进行股权融资时无须承担还本付息的义务,这对于融资约束本就强于国有企业的民营企业来说,降低了企业内自由现金流枯竭的危险,使企业有更多资金用于投资促进成长。

在政治关联缓解银行贷款、股权融资约束促进当期企业成长和通过研发促进当期企业成长方面,银行贷款的作用更大(表5Bank*Pol的系数0.3539大于Equity*Pol的系数0.1183,Bank*Pol*RDI系数为9.2229,高于Equity*Pol*RDI的系数1.0769),主要因为我国是银行指导的融资体系,银行贷款占社会融资规模的70%以上,对企业当期生存作用更大。但政治关联无论是缓解银行贷款促进当期企业成长还是缓解融资约束后支持研发促进当期企业成长都没有长期效应,这反映了信贷资金支持研发投资和企业成长方面的局限性。但股权融资特别是民营企业的股权融资无论从资源获取角度缓解融资约束对企业成长,还是资源获取后进行研发投资对企业成长的促进作用都更具可持续性(见表6模型1~8)。因此,假设2得以验证。

表6 政治关联企业的外部融资及其支持的研发对民营企业成长的回归结果

注:***代表p<0.01,**代表p<0.05,*代表p<0.1;()内为z统计量。

此外,模型中还控制了企业规模(LnTA)、股权集中度(Concown)、利润率(Profit)、企业性质(Stateowned)、资产负债率(Lev)以及地区(Area)和年份(Year)对企业成长的影响。其中,企业规模、股权集中度、利润率、资产负债率对企业成长有正向影响,而企业成长与企业性质负相关,这说明民营企业成长性比国有企业更好,我们分组的实证结果也证实了这一点。

3.稳健性检验

第一,以上分析在衡量研发投资时,并没有考虑企业经营中往往会受到政府补贴的影响,为了保证结果稳健性,我们用自主研发投资(PRDI)代替原有的研发投资并重新回归模型,自主研发投资为研发投资与政府补贴的差值比主营业务收入。剔除掉政府补贴后,结果有两点变化:一是自主研发投资对当期企业成长就能带来正向影响,虽然这种影响仍然不及对未来两期的正向影响大,但可表明自主研发的时滞性减弱;二是自主研发投资给企业成长带来的正向影响比有政府补贴时小(自主研发投资系数变小)。由此可见,企业自主研发见效快但是影响小,政府补贴下的研发投资能对企业成长贡献更大的力量。

第二,采用OLS方法对模型进行估计,主要变量的正负以及显著性都与实证部分一致。稳健性检验的结果限于篇幅并未全部列出。

五、结 论

本文以2008~2013年中国制造业中沪深上市的企业为样本,在中国独特的融资约束背景下,从资源获取与资源配置两个方面探究了企业家热衷于政治关联而忽略研发投资进行能力建设的原因,研究发现:第一,政治关联和研发投资在企业成长的动态过程中存在差异。从资源获取角度看,政治关联显著促进当期企业成长特别是民营企业成长,但不具有可持续性;从资源配置角度看,研发投资无法促进企业当期成长,但可以促进企业未来成长;第二,在企业特别是民营企业受到严重融资约束条件下,政治关联可以通过获取的资金缓解融资约束间接促进企业成长,但两种不同来源的资金效应不同。通过政治关联获得的银行贷款缓解融资约束能够促进当期企业成长,并在缓解融资约束下增加研发投资促进当期企业成长,但只在民营企业中有可持续性;通过政治关联获得的股权融资缓解融资约束能够促进当期和未来一期企业成长,股权融资缓解融资约束下增加研发投资可促进当期的企业成长,但在民营企业中有可持续性成长存在。中国的企业家热衷于政治关联而不是经典理论强调的重视研发投资进行能力建设,这反映了企业特别是民营企业在融资约束下生存与发展的两难选择。

国家工商总局于2013年公布的内资企业生存时间分析报告指出,我国近50%的企业年龄不超过5年,企业前期大都由于营运资金周转问题无法维持生存,政治关联的资源获取功能无疑有利于企业生存,但政治关联获取资金的错误配置,构建企业能力的研发投资资金不足,企业将无法持续发展。因此,减少政治关联对企业当期生存的影响、强化研发投资对企业长期发展的影响,一方面需要发挥市场在资源配置中的决定性作用,下放政府经济资源管理权限,培养公平竞争的市场环境;另一方面需要赋予企业和居民更多的金融选择权,从公司债券发行环节入手,重新整合债券市场体制机制,培育形成多层次直接金融的债券市场。同时,加快壮大中小板和创业板市场,加快建设多层次场外交易市场,规范发展风险投资基金,完善多层次股票市场。

[1] TIAN X,WANG T Y.Tolerance for failure and corporate innovation [J].Review of Financial Studies,2014,27(1):211-255.

[2] 肖兴志,何文韬,郭晓丹.能力积累、扩张行为与企业持续生存时间——基于我国战略性新兴产业的企业生存研究[J].管理世界,2014,(2):77-89.

[3] 刘圻,杨德伟.民营企业政治关联影响研发投资的实证研究——来自深市中小板的证据[J].财政研究,2012,(5):61-65.

[4] 罗明新,马钦海,胡彦斌.政治关联与企业技术创新绩效——研发投资的中介作用研究[J].科学学研究,2013,(6):938-947.

[5] 蔡地,万迪昉.制度环境影响企业的研发投入吗?[J].科学学与科学技术管理,2012,(4):121-128.

[6] 周中胜,何德旭.民营企业的政治联系、非生产性支出与R&D投资[J].科学学研究,2013,(12):1854-1863.

[7] CLAESSENS S,FEIJEN E,LAEVEN L.Political connections and preferential access to finance:the role of campaign contributions[J],Journal of Financial Economics,2008,(88):554-580.

[8] 李健,陈传明,孙俊华.企业家政治关联、竞争战略选择与企业价值——基于上市公司动态面板数据的实证研究[J].南开管理评论,2012,(6):147-157.

[9] 高冰,杨艳.管理者政治关联、社会责任与企业绩效[J].大连理工大学学报(社会科学版),2015,(2):80-85.

[10] FAN J P H,WONG T J,ZHANG T.Politically connected CEOs,corporate governance and Post-IPO performance of China’s newly partially privatized firms [J],Journal of Financial Economics,2007,84(2):330-357.

[11] 邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009,(2):98-108.

[12] 杨京京,蓝海林.民营企业政治身份、成长价值与区域制度差异的影响研究[J].科学学与科学技术管理,2012,(9):122-127.

[13] 何青,李皓鹏.融资约束、现金持有量与企业投资时机选择[J].南开经济研究,2013,(3):67-72.

[14] 邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014,(2):47-60.

[15] 杨其静.企业成长:政治关联还是能力建设?[J].经济研究,2011,(10):54-67.

[16] TAKALO T,TANAYAMA T.Adverse selection and financing of innovation:is there a need for R&D subsides?[J].Journal Technology Transfer,2010,(35):16-41.

[17] 罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008,(12):164-178.

[18] 邓新明.我国民营企业政治关联、多元化战略与公司绩效[J].南开管理评论,2011,14(4):4-15.

[19] MURPHY K M,SHLEIFER A,VISHNY R W.The allocation of talent:implications for growth[J].Quarterly Journal of Economics,1991,106 (2):503-30.

[20] 袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015,(1):139-155.

[21] 徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J].管理世界,2013,(5):116-130.

[22] FACCIO M.Politically connected firm[J].The American Economic Review,2006,96(1):369-386.

[23] 张杰,芦哲,郑文平等.融资约束、融资渠道与企业R&D投入[J].世界经济,2012,(10):66-90.

[24] FAN J P H,RUI O M,ZHAO M,etal.Rent seeking and corporate finance:evidence from corruption cases[J].Hong Kong University of Science and Technology,2005,(1):1-56.

[25] 吴文锋,吴冲锋,丙萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009,(3):141-149.

[26] FRANCIS B B,HASAN I,SUN X.Political connections and the process of going public:evidence from China[J].Journal of International Money and Finance,2009,28(4):696-719.

PoliticalConnections,R&DInvestmentandFirmGrowth

CHENGLiwei,LIQiaochu

(FacultyofManagementandEconomics,DalianUniversityofTechnology,Dalian116024,China)

We place political connections favored by Chinese entrepreneurs and the key element of enterprise competency,R&D investment,within the background of financing constraints,employ dynamic analysis to examine the mechanism of firm growth from the aspects of acquiring resources and allocating resources,which suggests that Chinese firms face a difficult choice between survival and development.Our analysis is based on data of listed Chinese firms in the manufacturing industry covering the period 2008-2013.The empirical results show that political connections directly contribute to the current survival of firms in terms of resources acquisition,but the long-term effect is not obvious.From the perspective of allocating resources,R&D investment has a long-term positive effect on firm growth,but no significant influence on firm’s current growth.Secondly,political connections alleviate firms’ current financing constraints and accelerate the development of firms by making credit and equity funds accessible.Of the two channels equity funds has a stronger long-term effect.Political connections exert positive short-term impact on growth through credit and equity funds-supported R&D.However,the long-term impact is uncertain in terms of the negative effect of the allocation of resources.

political connections; R&D investment; firm growth; financing constraints

10.19525/j.issn1008-407x.2017.04.002

F275.5

A

1008-407X(2017)04-0009-10

2016-10-09;

2016-12-22

国家自然科学基金项目:“R&D资金配置主体技术选择协同与配置效率提升机制研究:产品空间理论视角”(71473025);辽宁省社科规划基金项目:“辽宁省区域金融生态环境评价及优化路径研究”(L15CJY015);辽宁哲学社会科学规划基金重点项目:“调结构与稳增长关系研究”(L16AJL002)

成力为(1960-),女,湖南津市人,教授,博士生导师,主要从事科技金融、国际金融理论与政策研究;李翘楚(1988-),女,山东烟台人,大连理工大学管理与经济学部博士研究生,主要从事研发投资研究,E-mail:qiaochu1988@126.com。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

当代陕西(2019年15期)2019-09-02 01:52:00

华人时刊(2018年23期)2018-03-21 06:25:58

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15

人生十六七(2015年6期)2015-02-28 13:08:38

上海企业(2014年9期)2014-09-22 20:44:06

上海理工大学学报(2012年3期)2012-03-20 13:54:43