高管-员工薪酬差距对企业绩效影响的实证研究

2017-11-16 05:25

湖南财政经济学院学报 2017年5期

(1.南京财经大学会计学院,江苏南京210046;2. 南京大学商学院,江苏南京210093)

高管-员工薪酬差距对企业绩效影响的实证研究

张正勇1,2胡言言1

(1.南京财经大学会计学院,江苏南京210046;2. 南京大学商学院,江苏南京210093)

基于锦标赛理论和行为理论,以2007-2015年沪深A股非金融上市公司的数据为样本,实证分析了高管-员工薪酬差距对企业绩效的影响,研究发现:高管-员工薪酬差距与企业绩效并非线性的,而是呈倒“U”型关系,即企业绩效随着高管-员工薪酬差距的增加而先提高后降低。单一的锦标赛理论或行为理论并不能解释这一现象,而是两者共同作用的结果。进一步对全样本按产权性质和行业特征分组研究发现:相对于国有企业和垄断企业,非国有企业和非垄断企业的企业绩效对高管-员工薪酬差距的变化更敏感;而高管-员工薪酬差距与企业绩效之间倒“U”型的关系并不适用于垄断企业,在垄断企业中,高管-员工薪酬差距与企业绩效是正相关的关系。

高管-员工薪酬差距;企业绩效;产权性质;行业特征

一、引言

近年来,企业中高管与员工之间的薪酬差距已成为社会各界关注的热点问题。随着社会的不断发展,企业的管理机制越来越完善,高管在企业中扮演的角色也越来越重要。一般来说,企业高管具有较高的能力水平,是股东的代理人,对企业的经营管理负责,因而会获得比普通员工更高的薪酬。关于薪酬差距的问题,西方学者对此存在两种相反的观点:锦标赛理论和行为理论。锦标赛理论认为薪酬差距越大越有利于企业绩效的提升[1],而行为理论则认为薪酬差距过大会破坏团结,导致企业绩效下降[2][3]。两种观点的对立表明,从理论上难以判断高管-员工薪酬差距所产生的经济后果。因此,从中国的实际国情出发,利用客观数据进行实证研究,寻求问题的答案,有利于丰富企业内部薪酬差距的研究,客观评价我国的薪酬制度改革,为企业薪酬制度管理提供经验支持。

目前学术界的研究主要集中在高管团队内部的薪酬差距[4][5][6],研究结论大致分为三个方面,要么支持锦标赛理论,要么支持行为理论,要么两者都支持。而对于高管与员工薪酬之间差距的研究也逐渐增多起来,研究结论与高管团队内部薪酬差距的研究类似,但主要集中在两个方面:一方面,刘春和孙亮(2010)[7]以我国国有上市企业为研究对象,发现国有企业高管和员工间的薪酬差距与企业绩效是正相关的关系。胥佚萱(2010)[8]以我国非管制类上市公司为样本,发现高管-员工薪酬差距与企业业绩显著正相关,且相对于国有企业,民营企业的薪酬差距有更强的激励效果。以上研究均支持锦标赛理论。另一方面,王怀明和史晓明(2009)[9]发现高管-员工薪酬差距与企业绩效之间并非线性的,而是倒“U”型的关系,即企业绩效是随着薪酬差距的增加先提高后降低;仅从薪酬差距的角度来看,相对于国有企业,非国有企业能接受的薪酬差距水平更高,而地区经济发展水平的高低也会关系到员工对薪酬差距的接受水平。魏光兴和李魁梅(2014)[10]也发现高管-员工薪酬差距对公司经营业绩的影响呈现倒“U”型关系,并且发达地区和非国有上市公司能承受更大的高管-员工薪酬差距。赵睿(2012)[11]以我国制造业上市公司为研究对象,发现高管-员工薪酬差距与企业绩效之间存在倒“U”型曲线的关系,但这一关系并不因企业控股性质和所在地区而有所差异。以上研究均认为高管-员工薪酬差距对企业绩效的影响是锦标赛理论和行为理论共同作用的结果。

综上,已有研究成果为笔者的研究提供了重要的借鉴依据和理论基础。但是,现有文献结论并不一致,对高管-员工薪酬差距的衡量方式也不尽合理,且缺乏深入产权性质和行业特征等中国典型的制度背景的探究。因此,笔者考察高管-员工薪酬差距和企业绩效之间的关系,并进一步探讨这一关系是否因产权性质和行业特征而导致的差异。笔者的贡献主要体现在两个方面:第一,丰富了高管-员工薪酬差距的经济后果方面的研究,并以客观的实证结果为我们支持的结论提供佐证;第二,结合产权性质和行业特征进一步研究了不同企业中高管-员工薪酬差距对企业绩效的差异性影响,有助于深入理解和评价薪酬制度,给有关部门和企业内部政策制定提供了一定的启示。

二、理论分析与假设提出

1. 高管-员工薪酬差距与企业绩效

企业高管是企业运营的核心人物,对企业的经营管理进行战略决策,他们对公司的成长和发展中的很多方面发挥着重要作用。高管所付出的努力和心血以及承担的责任远远高于普通员工,因而高管的薪酬理应高于普通员工。根据锦标赛理论,职位越高,所得到的薪酬越高。当高管与员工的薪酬之间存在差距时,可以激发高管和员工的工作积极性,使其付出更多的努力,在争取晋升获得更多薪酬的同时为企业创造绩效,同时,也有利于吸引企业外的优秀人才,降低企业内的优秀员工离职的概率[9],因此,高管与员工之间存在薪酬差距有助于增强竞争关系从而提高企业绩效。然而,这种薪酬差距并不能无限增加。行为理论主要从人的心理活动出发,强调公平与合作的重要性。员工工作所付出的努力,不仅取决于薪酬的绝对水平,同时也受到与他人比较时的相对薪酬影响,较小的薪酬差距能促进团队成员间的合作关系。因此,高管与员工之间过大的薪酬差距,会使员工感到不公平,消极松懈,造成资源和效率的损失,从而降低企业绩效。基于以上分析,一般来说,高管-员工薪酬差距对企业绩效的影响应该是锦标赛理论与行为理论共同作用的结果。因此,提出如下假设:

假设1:高管-员工薪酬差距与企业绩效呈倒“U”型关系,即企业绩效随着高管-员工薪酬差距的增加而先提高后降低。

2. 产权性质与高管-员工薪酬差距

在高管-员工薪酬差距与企业绩效关系的影响因素中,产权性质作为我国典型的制度背景,对此发挥着重要作用。国有企业和非国有企业在员工薪酬的问题上有着较大的差别。经过多年的改革, 国有企业已经建立了现代企业制度,分配制度改革取得了重大进展[9]。但是,国有企业受传统思想的影响依然较深,其薪酬制度往往以行政级别为主要参考依据,绩效工资所占比例较低,并不能实现真正的激励作用。胡秀群(2016)[12]发现高管与员工之间的薪酬差距对企业绩效具有显著的正向激励效应,而相对于国有企业,这种激励效应在非国有企业中更为显著。此外,国有企业竞争意识相对更为淡薄,高管与员工之间的薪酬差距过大,会引发员工的负面情绪,从而影响到公司的绩效[13]。因而,对于国有企业的员工来说,薪酬差距的增加会逐渐激起员工的不平衡感,影响工作积极性,导致企业绩效增长速度放缓,当薪酬差距超过到一定范围后,企业绩效开始逐渐下降。而非国有企业主要受市场导向,其薪酬制度更加透明,注重绩效,主张按劳分配,按贡献度分配。在一定范围内,薪酬差距的加大会对员工产生一定的激励作用,导致企业绩效增长速度加快,当薪酬差距超过一定范围后,就会产生消极效果,使得企业绩效逐渐下降。因此,提出如下假设:

假设2:相对于国有企业,非国有企业的企业绩效对高管-员工薪酬差距的变化更敏感。

3. 行业特征与高管-员工薪酬差距

行业特征也会影响高管-员工薪酬差距与企业绩效的关系。我国垄断企业具有行政垄断与自然垄断的双重性质,在行业中占据主导地位,所以,一般来说,垄断行业中员工薪酬普遍高于非垄断行业,且垄断行业的高管-员工薪酬差距低于非垄断行业[14]。在我国垄断企业中,高管的控制权与薪酬是正相关的[15],高管的职位越高,所获得的薪酬越高。但是由于受到国家薪酬管制等制度因素的约束,垄断企业更倾向于平均分配收入,高管与员工之间的薪酬差距显著更小[16]。相比之下,非垄断企业的行业竞争度更高,薪酬机制更为市场化,对员工的激励作用更大。因此,对于非垄断企业来说,在一定范围内,薪酬差距的加大会对员工产生的激励作用会导致企业绩效增长速度更快,而当薪酬差距超过一定范围后,就会产生消极效果,使得企业绩效逐渐下降。因此,提出如下假设:

假设3:相对于垄断企业,非垄断企业的企业绩效对高管-员工薪酬差距的变化更敏感。

三、研究设计

1. 样本选择和数据来源

选取2007-2015年沪深A股上市公司作为研究样本。为了保持数据的可比性及剔除异常值对回归结果的影响,对样本做了如下处理:第一,删除金融保险类上市公司;第二,删除ST、*ST类上市公司;第三,删除财务数据缺失的上市公司;第四,对所有连续型数据在1%水平上进行缩尾(Winsorize)处理。所有的数据均来自于“国泰安CSMAR系列研究数据库”公布的上市公司财务报告。样本公司的分类以《上市公司行业分类指引(2012版)》为标准。最终获得有效样本数据19542个,其中,按照实际控制人性质将全样本进行分类,得到国有企业数据8065个,非国有企业数据11477个;按照行业特征将全样本进行分类,得到垄断企业数据2101个,非垄断企业数据17441个。利用EXCEL和STATA12.0软件对数据进行处理分析。

关于垄断企业的界定,借鉴以往学者的标准:第一,存在明显的自然垄断特征;第二,存在高度的行政垄断特征;第三,自然垄断和行政垄断相结合[15]。笔者参考戴云和沈小燕(2013)[14]的分类方法,依据《上市公司行业分类指引(2012年版)》,最终将垄断企业确定为以下14 个行业:电力、热力生产和供应业,燃气生产和供应业,水的生产和供应业,煤炭开采和洗选业,石油和天然气开采业,有色金属矿采选业,铁路运输业,道路运输业,水上运输业,航空运输业,电信、广播电视和卫星传输服务,公共设施管理业。

2. 模型设计与变量定义

参考现有相关文献,设计模型(I)来验证假设:

ROA=β0+β1MEGAP+β2MEGAP2+β3SIZE+β4LEV+∑IND+∑YEAR+ε0

(I)

其中,被解释变量总资产收益率ROA用来衡量企业绩效,解释变量MEGAP表征高管与员工薪酬差距。借鉴戴云和沈小燕(2013)[14]等对高管-员工薪酬差距的衡量方法,采用以下公式(II)、(III)、(IV)来计算高管-员工薪酬差距。

高管平均薪酬=前三名高管年度薪酬总额÷3

(II)

(员工平均薪酬年度支付给职工以及为职工支付的现金-前三名高管年度薪酬总额)÷(年度员工总数-3)

(III)

高管-员工薪酬差距=高管平均薪酬÷员工平均薪酬

(IV)

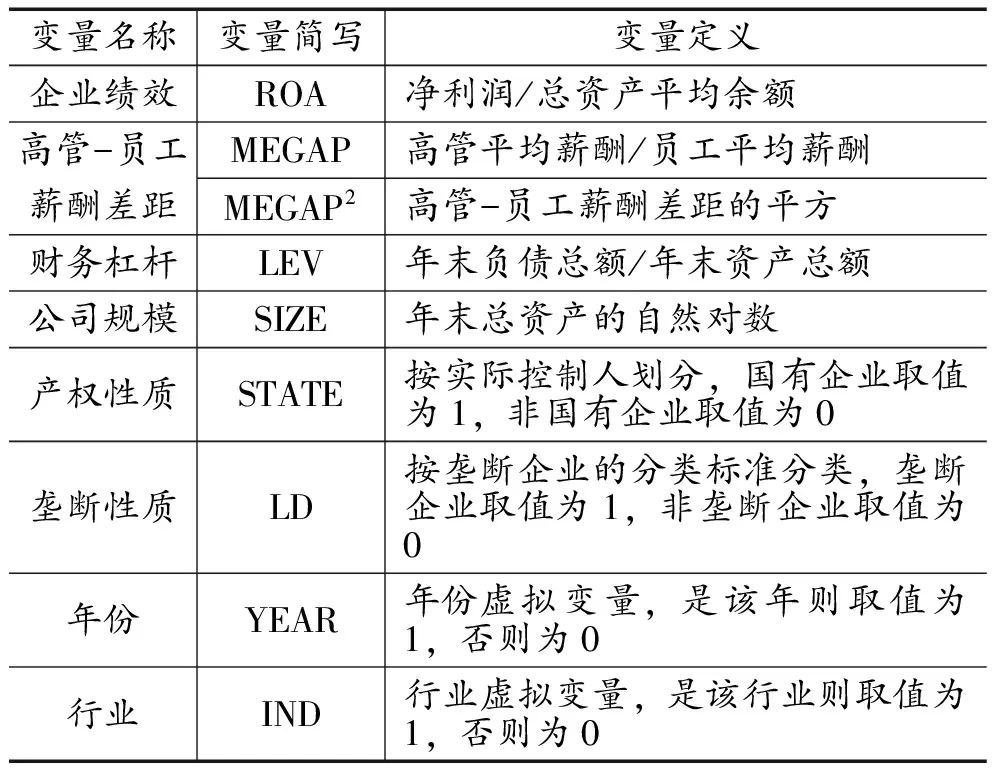

借鉴已有研究,在研究模型中通过设置公司规模、财务杠杆等控制变量,来控制企业规模和资本结构对绩效的影响。此外,还控制了年份和行业。具体变量定义如表1所示:

表1 变量定义

四、实证分析

1. 描述性统计分析

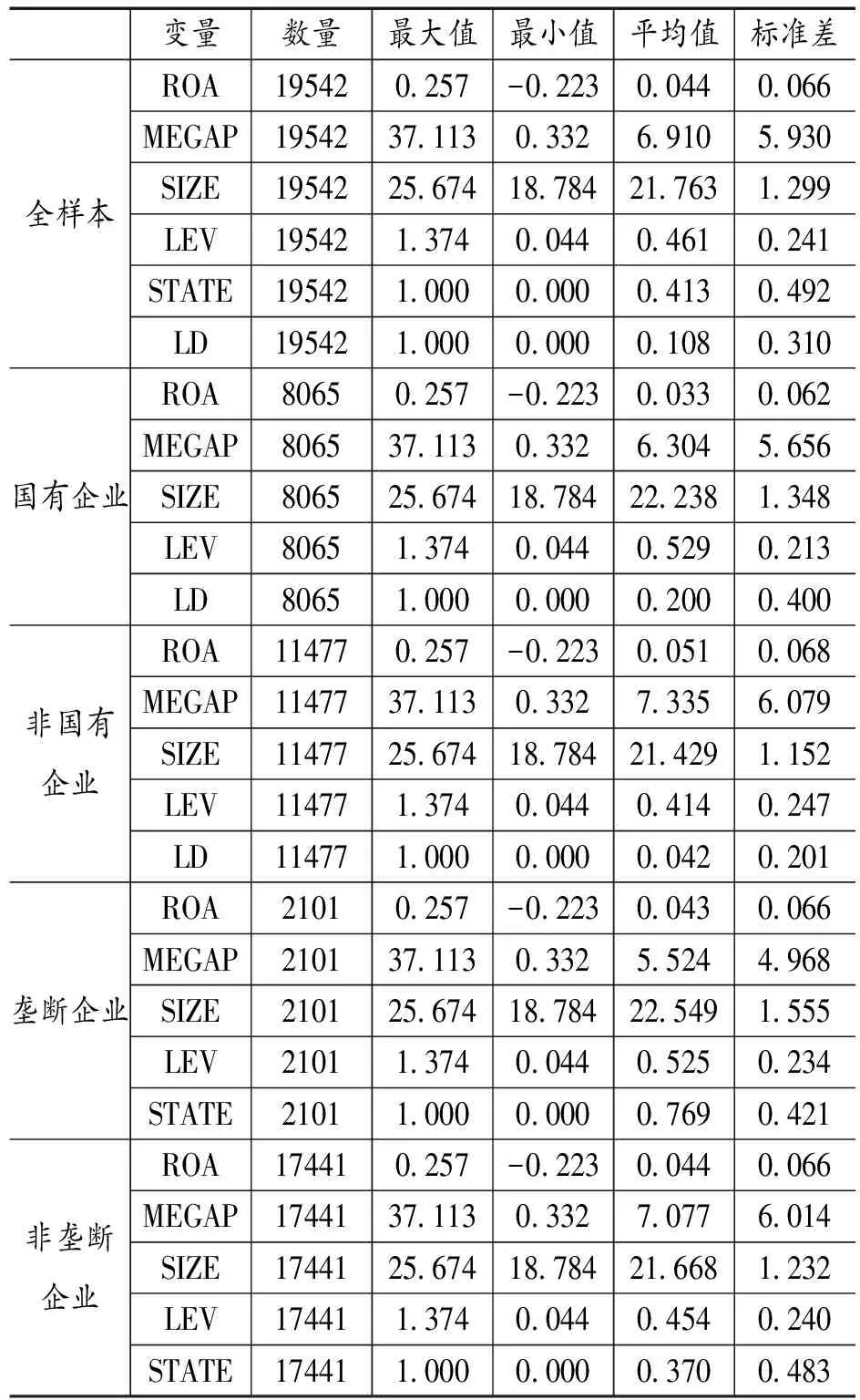

表2列示了描述性统计分析数据。从全样本结果可以看出,总资产收益率(ROA)的最大值与最小值相差不大,但均值和标准差较小,说明样本公司的整体盈利能力偏低,且参差不齐。高管-员工薪酬差距(MEGAP)的最大值为37.113,最小值仅为0.332,而平均值为6.910,说明样本公司的高管-员工薪酬差距相差较大,其中,国有企业和非国有企业的高管-员工薪酬差距平均值分别为6.304和7.335,非国有企业的高管-员工薪酬差距大于国有企业;垄断企业和非垄断企业的高管-员工薪酬差距平均值分别为5.524和7.077,非垄断企业的高管-员工薪酬差距大于垄断企业。公司规模(SIZE)最大值和最小值相差不大,标准差适中,说明样本公司规模相对集中。财务杠杆(LEV)最大值和最小值相差较大,而平均值和标准差相对较小,说明样本公司的财务杠杆利用程度整体偏低。此外,样本公司中有41.3%为国有企业,且有10.8%为垄断企业。

表2 描述性统计

2. 多元回归分析

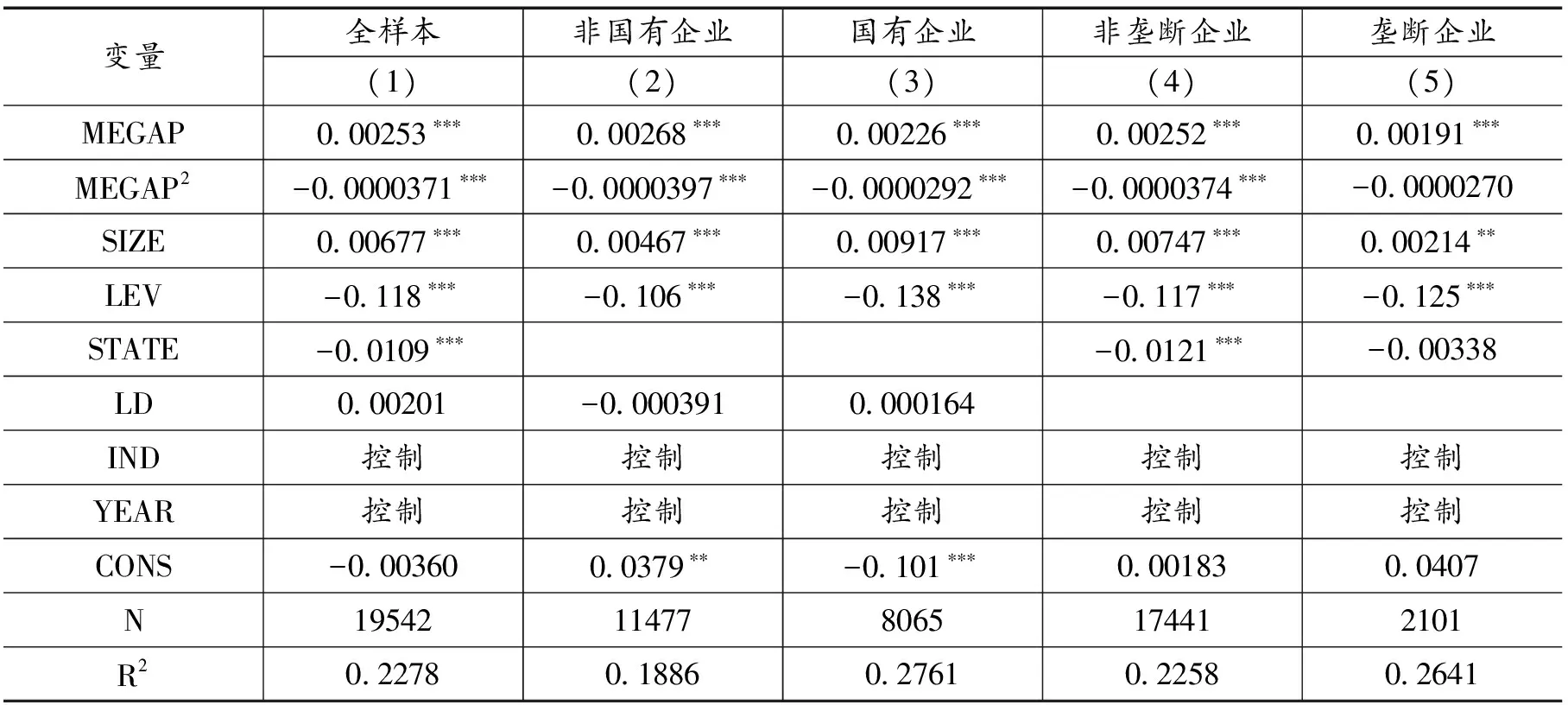

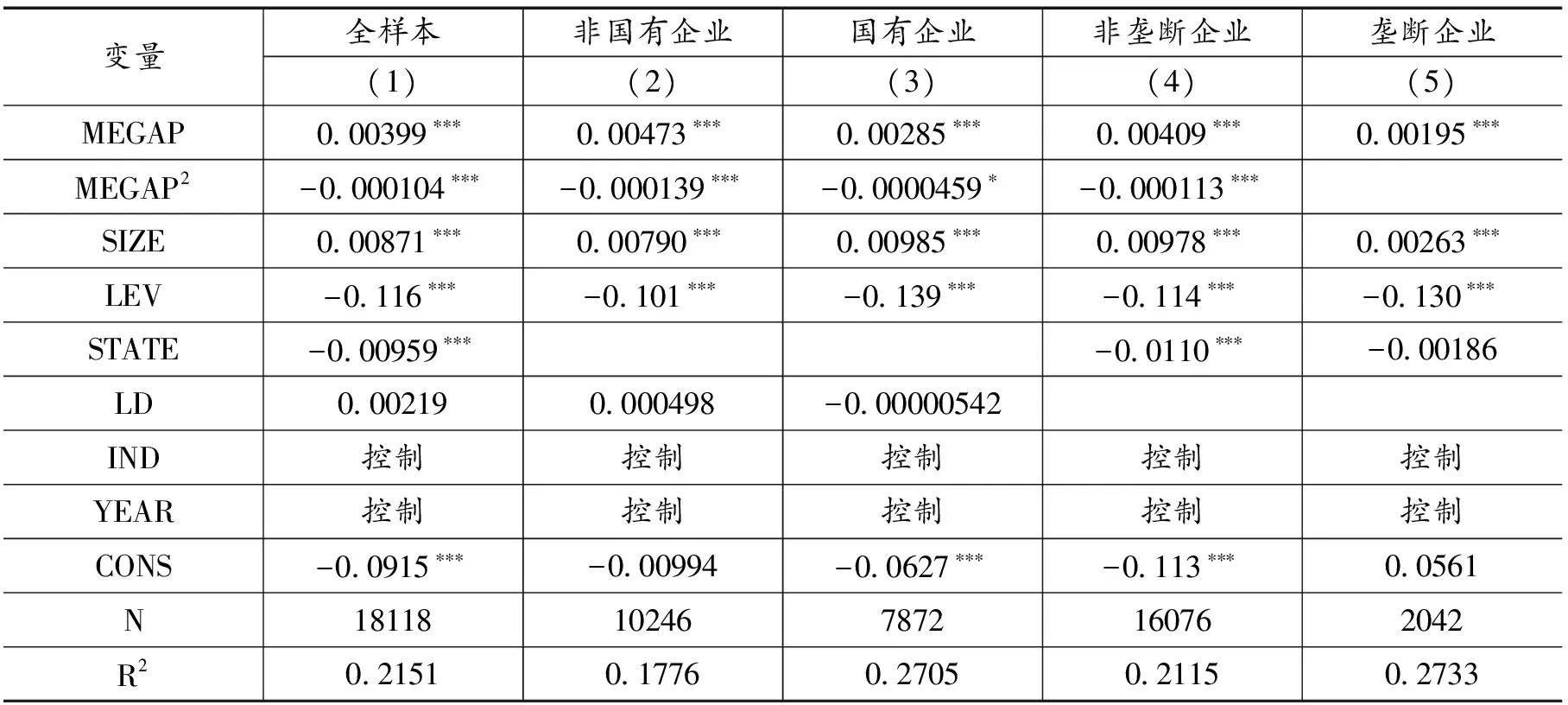

表3提供了高管-员工薪酬差距与企业绩效关系的实证证据,被解释变量为企业绩效(ROA)。

首先,第(1)列列示了全样本中高管-员工薪酬差距与企业绩效之间的相关关系,可以看出,高管-员工薪酬差距(MEGAP)的系数为正,而其平方值(MEGAP2)为负,且均在1%水平上显著,说明对于全样本公司来说,高管-员工薪酬差距与企业绩效呈倒“U”型关系,即企业绩效随着高管-员工薪酬差距的增加而先提高后降低,假设1得证。此外,公司规模(SIZE)系数在1%水平上显著为正,表明公司规模与企业绩效是正相关关系。财务杠杆(LEV)系数在1%水平上显著为负,表明当负债水平较低时,企业绩效越好,而负债水平较高时,企业绩效越差。

然后,为了检验假设2,按照实际控制人性质将全样本分为国有企业和非国有企业,第(2)列和第(3)列分别列示了两组样本回归的结果。可见,国有企业和非国有企业样本组中,高管-员工薪酬差距(MEGAP)的系数均为正,而其平方值(MEGAP2)均为负,且均在1%水平上显著,说明高管-员工薪酬差距与企业绩效之间的倒“U”型关系不论在国有企业还是在非国有企业中均成立。但是非国有企业组的MEGAP2系数大于国有企业组,根据数学关系可知①,相比于国有企业,非国有企业的倒“U”型曲线开口更小,曲线坡度更大,表明企业绩效对高管-员工薪酬差距的变化更敏感,假设2得证。

最后,为了检验假设3,将全样本分为垄断企业和非垄断企业,第(4)列和第(5)列分别列示了两组样本回归的结果。可见,在非垄断企业组中,高管-员工薪酬差距(MEGAP)的系数为正,而其平方值(MEGAP2)为负,且均在1%水平上显著,说明对于非垄断企业来说,高管-员工薪酬差距与企业绩效呈倒“U”型关系。而在垄断企业组中,高管-员工薪酬差距(MEGAP)的系数在1%水平上显著为正,而其平方值(MEGAP2)为负但不显著,说明对于垄断企业,高管-员工薪酬差距与企业绩效之间并非倒“U”型关系,而是正相关关系。可能的原因在于,目前我国垄断企业中高管与普通员工之间的薪酬差距并未高到一定程度,在这种情况下员工并不会有强烈的不公平感[14]。从两组样本的高管-员工薪酬差距(MEGAP)的系数来看,非垄断企业的高管-员工薪酬差距(MEGAP)的系数大于垄断企业,将两组样本代入仅保留高管-员工薪酬差距(MEGAP)一次项的模型中进行回归,结果一样②。说明相对于垄断企业,非垄断企业的企业绩效对高管-员工薪酬差距的变化更敏感,假设3得证。

表3 多元回归结果

注:* 、** 、***分别表示显著性水平为10%、5%、1%。

3. 稳健性检验

从以下两个方面进行稳健性检验:

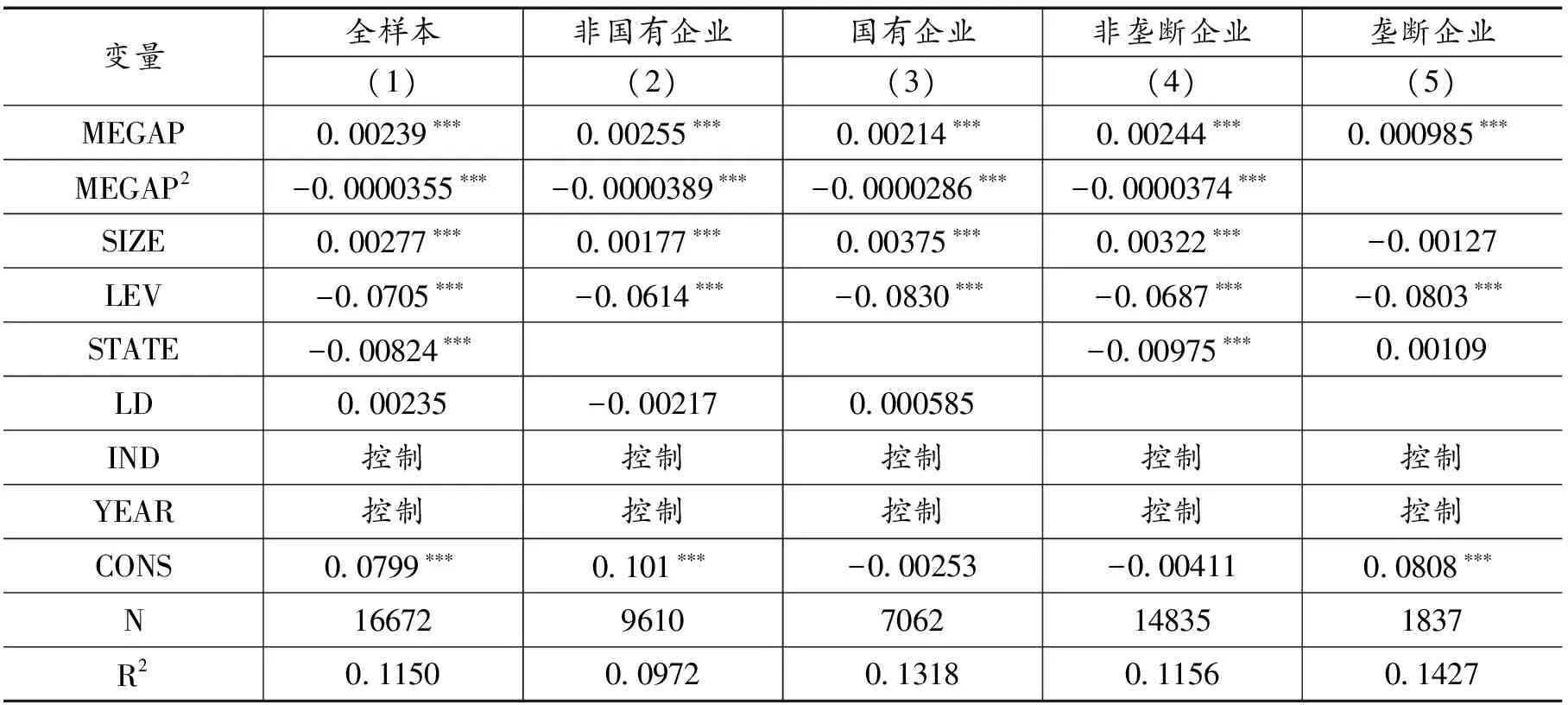

第一,从理论上来说,高管-员工薪酬差距可能会影响企业绩效,而企业绩效也可能会影响高管-员工薪酬差距,即两者之间可能存在内生性问题。从实践上来说,企业在年终对高管和员工的薪酬进行核算,形成了薪酬差距。这一薪酬差距对员工或高管所造成的心理影响,会在下一年的工作积极性中反映出来,从而对下一年的企业绩效产生一定的影响。因此,将企业绩效后推一期,重新代入回归,以考察高管-员工薪酬差距对未来企业绩效产生的影响。实证回归结果如表4所示,研究结果与前文结论一致。

表4 稳健性检验(一)

注:* 、** 、*** 分别表示显著性水平为10%、5%、1%。

第二,对于高管-员工薪酬差距的定义是绝对差距,且高管平均薪酬是以货币薪酬最高的前三位高管的年度薪酬平均值来计量的,而员工平均薪酬是以去除这三位高管薪酬后的所有员工的年度薪酬平均值来计量的。学术界常用的还有王怀明和史晓明(2009)[9]等的计算方法,即采用高管团队年度薪酬总额的平均值来衡量高管平均薪酬,而员工薪酬差距则以企业内所有员工(包括高管在内)的总薪酬为计算依据。具体公式如(V)、(VI)、(VII)所示:

高管平均薪酬=年度高管薪酬总额÷领取薪酬的高管人数

(V)

员工平均薪酬=(年度支付给职工以及为职工支付的现金+年末应付工资总-年初应付工资总额)÷年度员工总数

(VI)

高管-员工薪酬差距=高管平均薪酬÷员工平均薪酬

(VII)

因此,笔者以上述方法重新计算高管-员工薪酬差距,并重新进行回归,实证结果如表5所示,结果与前文结论一致。

表5 稳健性检验(二)

注:* 、** 、*** 分别表示显著性水平为10%、5%、1%。

五、研究结论

以2007-2015年沪深A股非金融上市公司的数据为样本,基于锦标赛理论和行为理论,实证分析了高管-员工薪酬差距对企业绩效的影响。首先,在全样本回归中发现,高管-员工薪酬差距与企业绩效并非线性的,而是呈倒“U”型关系,即企业绩效随着高管-员工薪酬差距的增加而先提高后降低。单一的锦标赛理论或行为理论并不能解释这一现象,而是两者共同作用的结果。其次,将全样本按照产权性质分组分析发现,高管-员工薪酬差距与企业绩效之间倒“U”型的关系并不因产权性质的差异而改变,且相对于国有企业,非国有企业的企业绩效对高管-员工薪酬差距的变化更敏感。最后,将全样本按照行业特征分组发现,高管-员工薪酬差距与企业绩效倒“U”型的关系并不适用于垄断企业,在垄断企业中,高管-员工薪酬差距与企业绩效是正相关的关系,且相对于垄断企业,非垄断企业的企业绩效对高管-员工薪酬差距的变化更敏感。

笔者的研究结果具有一定的启示和意义:第一,从企业绩效的视角研究高管与员工薪酬差距所产生的经济后果,丰富了这一领域的研究。第二,在企业中,适度的薪酬差距可以激发高管和员工的工作积极性,从而提高企业绩效;而过度的薪酬差距则会引起员工的不公平感,破坏团结关系,从而降低企业绩效。因此,企业在制定和执行薪酬制度时,应充分考虑员工的心理承受能力,合理发挥薪酬差距的激励效应[17]。第三,有关监管部门应根据不同企业的性质和行业特征来评估和推进收入分配机制改革,从而巩固和扩大现有的改革成果。

【注释】

① 在数学中,对抛物线而言,二次项系数a决定开口大小,当︱a︱越大,则抛物线开口越小;︱a︱越小,则抛物线开口越大。

② 仅保留高管-员工薪酬差距(MEGAP)一次项的模型为:ROA=β0+β1MEGAP+β2SIIE+β3LEV+∑IND+∑YEAR+ε,为节省篇幅,此处省略回归结果。

[1]Lazear, E., S. Rosen. Rank-order tournaments as optimum labor contracts[J]. Journal of Political Economy, 1981(5): 841-864.

[2]Deutsch, M. Distributive justice: a social -psychological perspective[M]. New Haven, CT: Yale University Press, 1985: 2-21.

[3]Cowherd,D. M. ,Levin,D. I. Product Quality and Pay Equity Between Lower-level Employees and Top Management: An Investigation of Distributive Justice Theory[J]. Administrative Science Quarterly,1992(37) : 302-320.

[4]张正堂. 企业内部薪酬差距对组织未来绩效影响的实证研究[J]. 会计研究,2008(9):81-87.

[5]鲁海帆. 内生性视角下高管层薪酬差距与公司业绩研究[J]. 软科学,2009(12):22-29.

[6]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J]. 经济研究,2003(4):31-40.

[7]刘 春,孙 亮. 薪酬差距与企业绩效:来自国企上市公司的经验证据[J]. 南开管理评论,2010(2):30-39.

[8]胥佚萱. 企业内部薪酬差距、经营业绩与公司治理——来自中国上市公司的经验证据[J]. 山西财经大学学报,2010(7):86-93.

[9]王怀明,史晓明. 高管-员工薪酬差距对企业绩效影响的实证分析[J]. 经济与管理研究,2009(8):23-27.

[10]魏光兴,李魁梅. 上市公司高管-员工薪酬差距与经营业绩关系实证研究[J]. 企业经济,2014(3):51-55.

[11]赵 睿. 高管-员工薪酬差距与企业绩效——基于中国制造业上市公司面板数据的实证研究[J]. 经济管理,2012(5):96-104.

[12]胡秀群. 地区市场化进程下的高管与员工薪酬差距激励效应研究[J]. 管理学报,2016(7):980-988.

[13]佘祥云,蔡 璐. 高管薪酬、员工薪酬对公司绩效的影响分析——基于A股上市公司的经验数据[J]. 商业经济研究,2017(4):183-186.

[14]戴 云,沈小燕. 垄断企业高管-员工薪酬差距与企业绩效关系研究[J]. 南通大学学报(社会科学版),2013(6):110-116.

[15]杨 蓉. 垄断行业企业高管薪酬问题研究:基于盈余管理的视角[J]. 华东师范大学学报(哲学社会科学版),2012(3):53-61.

[16]刘渝琳,梅 斌. 行业垄断与职工工资收入研究——基于中国上市公司数据的分析[J]. 中国人口科学,2012(1):51-59.

[17]曹志鹏,唐春花.金融关联、高管薪酬与企业经营绩效——以房地产上市公司为例[J]. 湖南财政经济学院学报,2016(3):29-34.

EmpiricalAnalysisontheImpactoftheCompensationGapbetweenExecutivesandEmployeesonFirmPerformance

ZHANG Zheng-yong1,2HU Yan-yan1

(1.SchoolofAccounting,NanjingUniversityofFinance&Economics,NanjingJiangsu210046; 2.SchoolofBusiness,NanjingUniversity,NanjingJiangsu210093)

Based on the tournament theory and behavior theory, this paper examines the impact of the compensation gap between executives and employees on firm performance, using data from the A shares of Shanghai and Shenzhen of non-financial listed companies from 2007 to 2015. The empirical results show that: the relationship of the compensation gap between executives and employees and enterprise performance is the inverted "U" type structure, not nonlinear. That is to say, with the increase of the compensation gap between executives and employees, enterprise performance increases first and then decrease. The tournament theory or behavior theory cannot solely explain this phenomenon, but is the result of interaction between the two theory. Further, this paper groups the samples according to the enterprise ownership and the industry characteristics and finds that: compared to state-owned enterprises and monopoly enterprises, the performance of non-state owned enterprises and non-monopoly enterprises is more sensitive to change of the compensation gap between executives and employees. What’s more, the inverted "U" type structure of the compensation gap between executives and employees and enterprise performance does not apply to the monopoly enterprises, and in the monopoly enterprise, this compensation gap is positively related to firm performance.

the compensation gap between executives and employees; firm performance; the enterprise ownership; the industry characteristics

10.16546/j.cnki.cn43-1510/f.2017.05.007

F272.92

A

2095-1361(2017)05-0067-08

2017-06-21

国家自然科学基金青年项目“企业社会责任信息价值研究——基于呈报格式和信息使用者认知的视角”(项目编号:71402068)、教育部人文社会科学研究青年基金项目“企业社会责任报告决策价值及其作用机理研究”(项目编号:12YJCZH297)、江苏高校哲学社会科学基金项目“管理者背景特征对企业环境信息披露的影响研究”(项目编号:2016SJB630039)

张正勇(1983- ),男,安徽合肥人,南京财经大学会计学院副教授,硕士研究生导师,南京大学商学院会计学博士后,研究方向:企业社会责任会计与报告、公司治理

(编辑:周亮;校对:余华)

猜你喜欢

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

家庭影院技术(2018年3期)2018-05-09

中国卫生(2015年5期)2015-11-08

商业会计(2015年15期)2015-09-21

爆笑show(2014年3期)2014-06-25