区县级医院财务风险预警指标体系的构建*

2017-11-08 05:08:10王光伟

重庆医学 2017年28期

王光伟

(重庆市长寿区人民医院财务科 401220)

·卫生管理· doi:10.3969/j.issn.1671-8348.2017.28.046

区县级医院财务风险预警指标体系的构建*

王光伟

(重庆市长寿区人民医院财务科 401220)

医疗保险制度的建立和完善,群众医疗健康的需求得到极大的释放,医疗市场供需矛盾加大,医院迫切需要扩大服务能力,由于财政补助的相对不足[1],医院只能以银行贷款融资来进行服务能力建设。随着我国公立医院改革的进一步深化,社会资本将以灵活的方式进入医疗卫生事业,资金来源呈多元化发展趋势,医疗领域市场化竞争日益明显,医院的经济运行内外环境发生着深刻的变化,医院的财务风险明显增大。负债经营必然会增加医院正常的运行风险,公立医院的负债在特殊条件下最终会体现为政府承担的债务,管控公立医院负债经营的风险是政府主管部门和医院管理者的重要职责。近年来重庆市区县级公立医院资产负债率快速上升,从2010年起从40%以下上升到60%左右,医院风险增大。公立医院是我国医疗卫生服务的主体,区县级医院是区县区域内的医疗卫生中心,是农村三级医疗卫生服务网络的龙头有着承上启下的作用。省市级公立医院具有较高的医疗技术水平和实力,有较强的市场竞争能力,具有很强的筹资能力和抗风险能力,基层医疗卫生机构的基本运行经费由财政提供保障,运行风险较低,区县级公立医院抗风险能力处于最弱的态势。

财务风险是指单位无法按期支付到期债务而存在组织倒闭的可能性[2]。根据医院财务风险引发的直接原因,财务风险分为现金性风险和收益性风险[3]。医院收益状况良好,因现金筹措出现失误导致一时无法偿付短期债务为现金短缺风险;医院经营状况恶化,资产收益率持续低于债务资本成本,导致医院最终无法偿还债务本息,则为收益性风险。财务风险对医院持续经营的影响,引起了医院管理者识别和管控财务风险自觉意识,由于行业生态的差异,企业财务风险及预警的研究要早于医疗机构。随着人们对财务风险的深入认识,建立医院财务风险预警系统,加强财务风险管控成为医院管理者的重要职责。

1 资料与方法

1.1一般资料 2012-2014年重庆市区县人民医院、中医院财务报表相关数据。其中区县人民医院42家,中医院36家,共采用212个样本数据,采用公式(1)对各指标数值进行标准化预处理。

公式(1)

1.1.1主要财务风险指标 流动比率、速动比率、资产负债率、收支结余率、净资产收益率、药材费占比、应收账款周转率、存货周转率、固定资产周转率、业务收入发展速度、净资产发展速度、诊疗人次发展速度、住院患者发展速度、市场占有率。

1.1.2数据处理软件 SPSS19.2、R语言、Excel2007。

1.2方法

1.2.1系统分析法 按照医院财务风险的组成内容,将财务风险分为偿债能力、积累能力、营运能力、发展能力,医院财务风险预警还应有体现竞争能力的指标,本指标体系增设市场占有率,共计14个财务风险指标。

1.2.2主成分分析法 以数据完整的重庆市78家区县医院2012-2014年财务数据,212个样本,采用公式(1)方法对各指标数值进行标准化预处理,将其结果导入SPSS软件,通过主成分分析法,提取特征值大于1的主成分,因子旋转按最大方差法进行。

1.2.3客观赋权法 各个指标提供的信息量是以方差来衡量的,以各成分方差贡献率和旋转成分系数计算确定各指标权重[4]。

1.2.4财务风险综合预警模型 将识别医院财务风险的14项预警指标实际值按公式(1)进行标准化处理,注意资产负债率和药材费用比应先倒数表处理,再乘以客观赋权法各指标权重f,最后汇总求和,见公式(2)。

公式(2)

2 结 果

2.1因子分析适宜性检验 其中适宜性检验KMO值等于0.534,Bartlett 的球形度检验为1 275.03,df为91,sig小于0.01,表明适宜做因子分析。

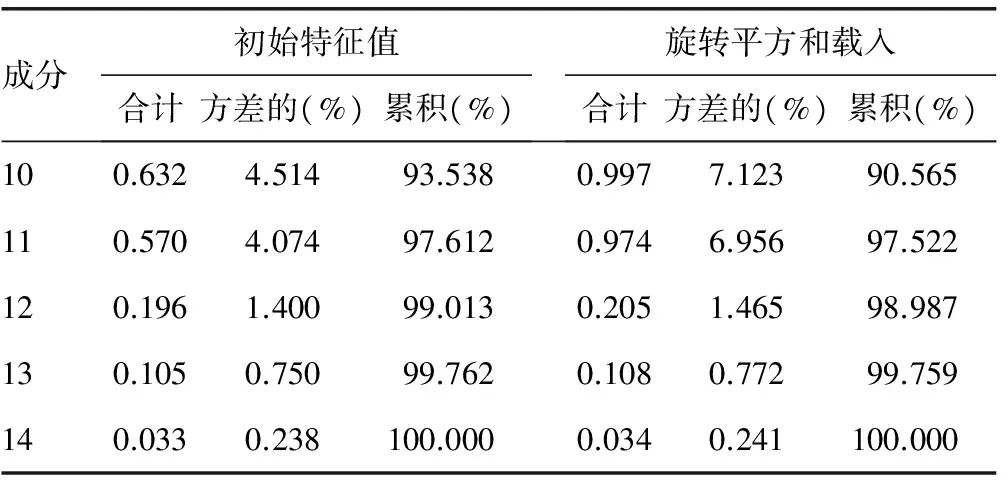

2.2因子分析解释的总方差 特征值大于1的共有5个主成分,累计方差贡献率为64.17%,因方差累计贡献率过低,指定提取14个主成分,经旋转的方差旋转平方和载入。见表1。

表1 SPSS因子分析解释的总方差

续表1 SPSS因子分析解释的总方差

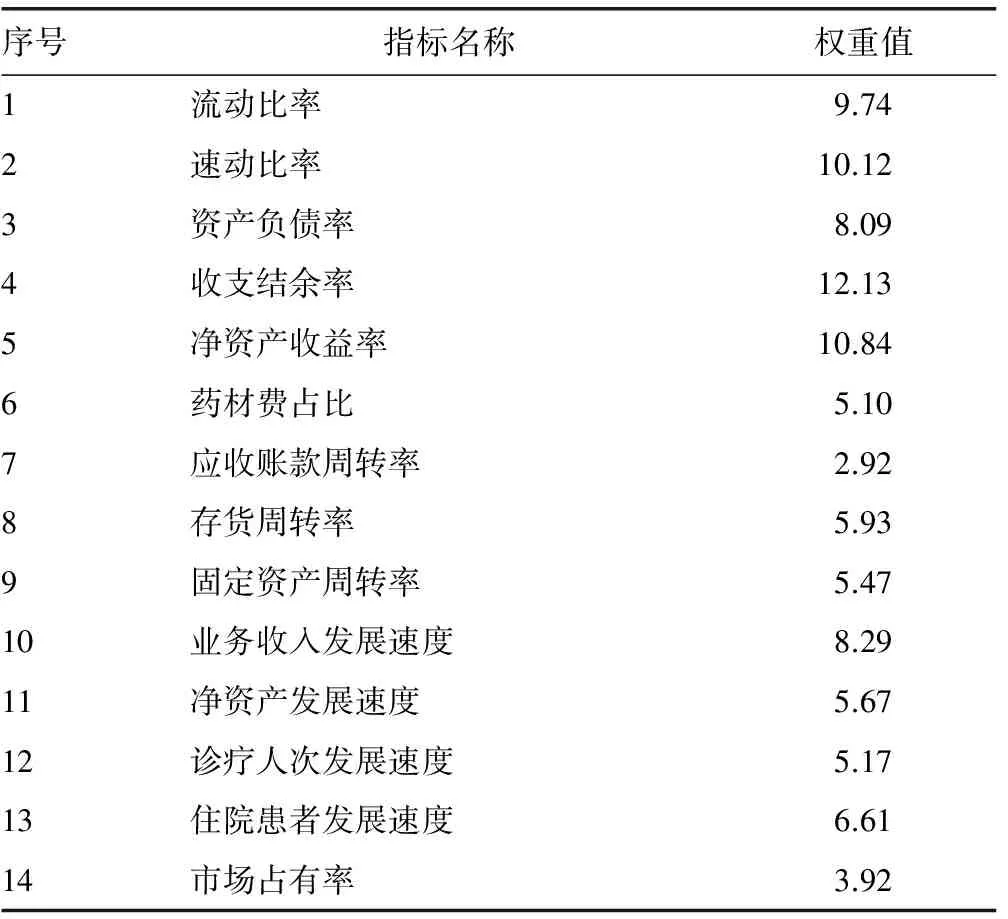

表2 医院财务风险指标权重

2.3客观赋权各指标权重 以客观赋权法确定的各预警指标权重系数,从财务风险维度看,运营能力权重占19.42%和发展能力权重占25.74%权重,评分差异存在于偿债能力、积累能力、竞争能力权重。见表2。

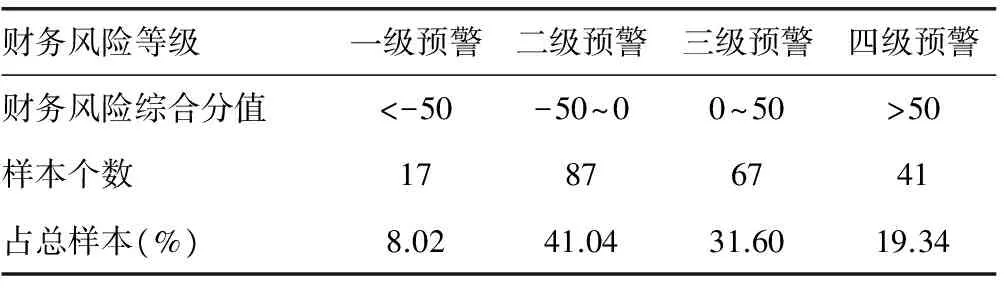

2.4财务风险预警等级判别 按财务风险综合分值将医院财务风险警情分为一级、二级、三级、四级,一级小于-50分为最高级别,表示进入财务困境,四级大于50分为最低级别,表示医院财务状况良好,无警情。见表3。

表3 医院财务风险预警等级表

2.52012-2014年重庆市区县医院财务风险预警实证分析结果 运用医院财务风险预警模型对2012-2014年重庆市区县级医院财务风险指标数据进行实证预警测试,表5给出了总分小于-50分的12家医院17个样本。从年份上看,2012年有4个样本医院,2013年有6个样本医院,2014年有7个样本医院,说明区县级医院执行药品零差率政策后财务风险增大,提示行业主管部门和医院管理者应予重点关注。从具体医院看,1医院、8医院2012-2014年预警总分均低于负50分,管理者应特别重视;5医院的积累能力得分为负54.87,提示医院应重视成本管理,提高医院积累能力;6医院的发展能力得分负46.45,提示医院应提高医疗服务质量,重视新业务新技术的开展,扩大门诊和住院患者业务量。见表4。

表4 2012-2014年重庆市区县级医院财务风险一级预警情况分析表

3 讨 论

3.1各预警指标意义分析 控制医院债务规模是防范财务风险的关键[5]。医院债务规模涉及医院的公益性质、财政补助状况、地区经济水平以及医院的经营管理情况,是一个很复杂的问题。医院应立足自身条件,综合多方面的因素,进一步规范债务管理,有效防范债务风险。

按照医院财务风险的组成内容,一般将财务风险分为偿债能力、积累能力、营运能力、发展能力,医院财务风险预警还应有体现竞争能力的指标,本指标体系增设市场占有率,共计14个财务风险指标。从财务风险维度看,运营能力权重占19.42%和发展能力权重占25.74%权重与朱士俊等[6]的研究结果相近,评分差异存在于偿债能力、积累能力、竞争能力权重。体现短期偿债能力的指标有流动比率、速动比率,体现长期偿债能力的指标有资产负债率,在医院正常经营期,因无基本建设项目的长期贷款,资产负债率仍然体现为短期偿债能力。收支结余率是从收入的角度体现的积累能力指标、净资产收益率是从资本的角度体现的盈利能力指标。药品耗材费用是医院最主要、占比最大的成本费用,其占业务收入的比例体现了医院的成本管控能力,应收账款周转率、存货周转率体现了医院对流动资金的管理能力,因其已体现了对流动资产的管理情况,为避免指标重叠,不再将流动资产周转率列为预警指标。固定资产周转率体现了医院对固定资产的购置、使用、维护、处置的管理能力。业务收入发展速度、净资产发展速度是从财务的角度反映医院发展能力的指标,诊疗人次发展速度、住院患者发展速度是从业务的角度反映医院发展能力的指标。医院财务风险和医院的竞争能力关系密切,课题组将医院医疗收入占重庆市区县级医院医疗收入总额的比例作为医院竞争能力的替代变量。

3.2预警指标的选择 医院财务风险预警主要是运用综合评价的方法,最主要的两个环节就是预警指标的选择和指标权重的确定。传统的资产负债率、流动比率、速动比率、总资产报酬率、资产周转率等指标构成的财务风险预警系统具有预警滞后的特点。本指标体系将诊疗人次增长率、住院患者增长率、市场占有率等非财务指标作为财务风险的预警指标,纳入财务风险识别系统,对医院整体的经营状况、财务状况进行详细、清晰的反映,及早识别财务风险的根源所在。运用综合评价方法选择的指标应避免指标重叠的问题[7],如应收账款周转天数等于应收账款周转率的倒数乘以365,其实就是将一个指标从逆向转为正向的处理,应避免重复选择[8]。又如,按照现行医院会计制度,医疗收入包含药品收入,百元固定资产医疗收入与固定资产周转率就是一个指标,也避免重复选择[9]。

财务风险预警控制系统是对医院各项经济活动中潜在的财务风险识别、分析、管控的实时监测和控制的系统,财务风险预警分为单指标预警和指标体系综合预警。单一指标预警存在明显不足,就是它只能代表医院财务风险的某一个方面。如流动比率、速动比率,只能预警短期偿债能力。资产负债率是资产总额中负债所占的比例,净资产收益率只能表明一定时期医院当期结余与净资产的比值,用资产负债率、净资产收益率单个指标做医院财务风险预警可能会出现较大的失误。多个指标同时进行预警评估可能会出现不同指标评估的结果相互冲突,给最终的全面预警评价带来困惑。建立预警指标体系和综合评估模型可以避免出现上述问题。综合指标体系预警主要涉及选择风险指标、确定指标权重、构建预警模型、风险综合评价等环节。

3.3医院发展期的影响 医院发展时期不同,财务风险的特征差异很大,指标体系应分配给予体现。新建医院财务风险主要是项目规划论证及项目建设投资风险,扩建期医院风险主要是积累能力风险,需要注意降低融资成本和结余分配环节;运营期财务风险主要是发展能力和运营能力风险,需要关注新业务的拓展等。医院财务风险既与地区经济发展水平、国家医药卫生政策、区域医疗卫生规划关系密切,又与医院技术水平、管理能力密切相关,是一具复杂的管理问题。不同时期医院财务风险特征不同,医院财务风险预警指标体系需要及时调整,以便能准确地识别医院财务风险,及时向医院管理者提供警情预报,起到医院财务风险管理“天气预报”的作用。

[1]王琨,张清芝,郑二维,等.基于主成分分析法构建公立医院财务风险预警模型的研究[J].中国卫生经济,2011,30(11):80-83.

[2]敖检根,万贻平.公立医院负债经营的风险管制[J].中国卫生经济,2012,31(1):79-81.

[3]范化.公立医院负债风险预警研究[J].财会通讯,2012,(11):149-150.

[4]孙振球,徐勇勇.医学统计学[M].3版.北京:人民卫生出版社,2010:354-358.

[5]秦峰.对医院财务风险控制措施的探讨[J].中国卫生经济,2009,28(6):68-69.

[6]朱士俊,刘翔,金大鹏,等.医院负债经营财务风险评估及预警研究[J].卫生软科学,2005,19(5):309-313.

[7]刘羽,苏莉民,王光伟.因子分析法在公立医院财务绩效评价中的应用探讨——以重庆市某公立医院为例[J].中国管理信息化,2016,19(9):46-49.

[8]韩琼.股份制医院财务风险预警指标体系构建[J].财会通讯,2012(11):150-151.

[9]李新辉,董四平,肖婧婧,等.基于因子分析的公立医院财务风险评估模型研究[J].中国卫生经济,2010,29(10):88-90.

重庆市卫生和计划生育委员会科研基金资助项目(2015MSXM162);重庆市长寿区科委科研基金资助项目(CS2015044)。

王光伟(1966-),高级会计师,本科,主要从事医院财务管理研究。

R197

B

1671-8348(2017)28-4015-03

2017-04-03

2017-06-30)

猜你喜欢

今日农业(2019年12期)2019-08-13 00:50:02

现代园艺(2017年22期)2018-01-19 05:07:01

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

中国卫生(2016年11期)2016-11-12 13:29:22

中国卫生(2016年5期)2016-11-12 13:25:46

火控雷达技术(2016年3期)2016-02-06 02:30:27

中国卫生(2014年10期)2014-11-12 13:10:24

中国卫生(2014年2期)2014-11-12 12:59:54

小说月刊(2014年11期)2014-04-18 14:12:28