国内禽蛋价格触底反弹 后市有望继续走高

2017-11-08 00:37:03丽娜

浙江畜牧兽医 2017年5期

,丽娜

(1.国家统计局盐城调查队,江苏盐城 224005; 2.中国邮政集团公司盐城市分公司)

专题论述

国内禽蛋价格触底反弹后市有望继续走高

虞华1,虞丽娜2

(1.国家统计局盐城调查队,江苏盐城 224005; 2.中国邮政集团公司盐城市分公司)

2017年初以来,受供求关系等因素影响,鸡蛋与鸡肉价格双双下跌,鸡蛋价格更是跌至11年以来的最低点,加上上半年禽流感事件影响消费需求,阻碍蛋鸡淘汰,导致蛋价加速下跌,零售价格最低时已跌至4.0元/kg左右,整个蛋鸡养殖行业亏损严重,养殖户纷纷减少育雏鸡补栏量,增加蛋鸡淘汰量,部分地区300多d的产蛋鸡也加入到淘汰鸡行列。市场上淘汰鸡、育雏鸡及青年鸡价格纷纷跌至谷底,短期大幅的亏损使蛋鸡养殖业进入冰点。行业在短时间内减产效果明显,空栏率大幅上升,供给端有了较大的改善。6月份以来,鸡蛋现货价格呈宽幅震荡上行行情。

1 1-7月国内禽蛋市场变化总体特点

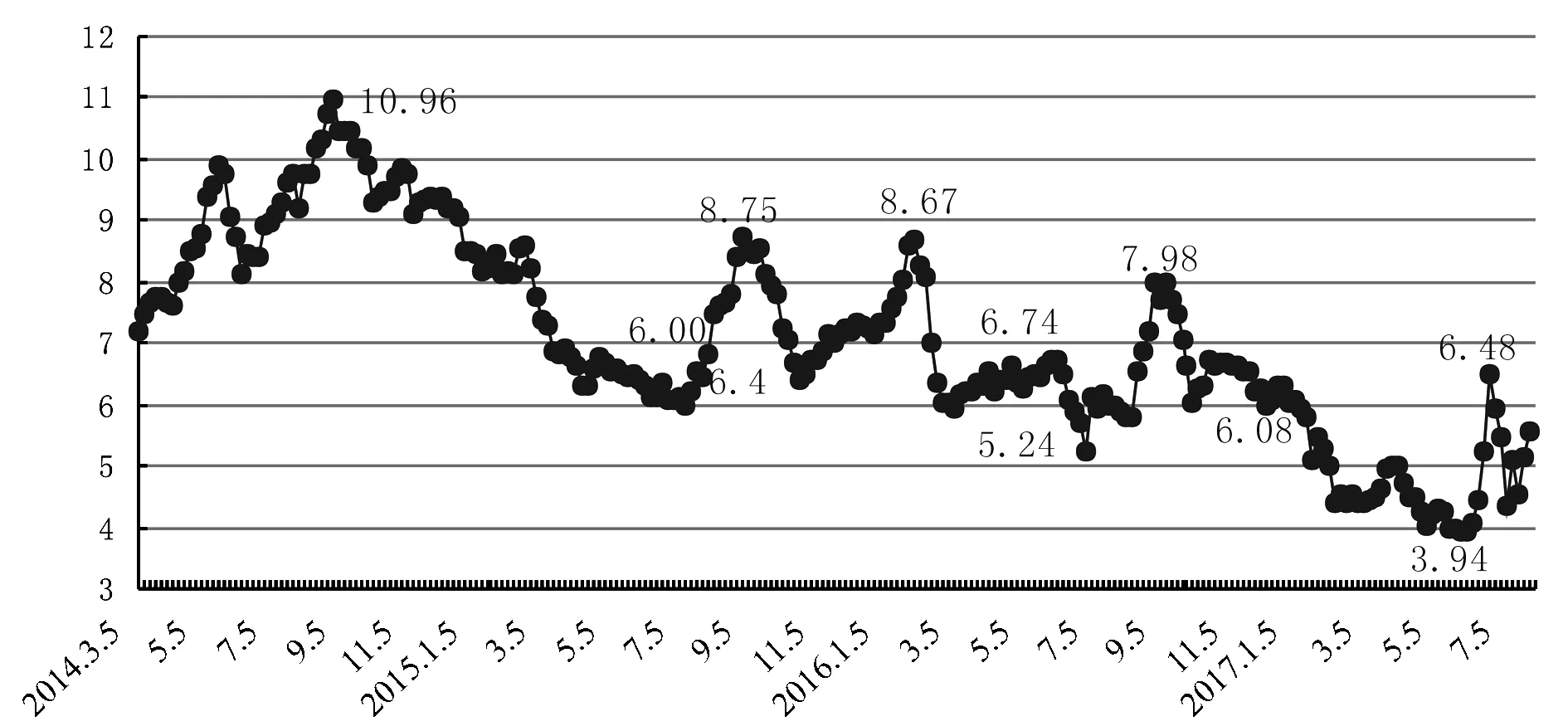

2017年1-7月鸡蛋价格走势基本可以分为5个时期。一是延续下跌期(1月~2月):鸡蛋价格延续上年行情持续下跌;二是止跌反弹期(3月):养殖户惜售影响鸡蛋价格止跌反弹; 三是跳水探底期(4月~5月):鸡蛋平均出场价格由3月底的4.94元/kg跌至5月30日的3.94元/ kg,创10多年来的最低价位;四是触底反弹冲高期(6月初~6月中旬):20 d时间蛋价拉升64.5%,重新回到盈亏平衡点上方,5月20日涨至最高价位6.48元/ kg;五是冲高回调震荡期(6月下旬~7月底):从5月20日的最高价位6.48元/ kg回落到7月5日的4.34元/ kg,后又震荡上行到7月25日的5.56元/ kg(图1)。

图1 2014年3月以来全国鸡蛋价格变化图(元/kg)

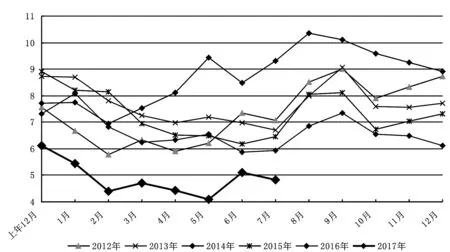

1.1蛋价、鸡价双双触底反弹 2017年鸡蛋在春节前需求最旺盛时价格就一直持续低位运行,节后更是加速下滑。5月25日,全国鸡蛋平均出场价格已跌至3.94元/kg,与2016年同期相比下跌2.78元/kg,跌幅达41.4%。6月以来,鸡蛋现货价格迎来了快速上涨行情,10 d内重新站上了年初的价格水平。然而,经过6月份的暴涨后,贸易商都相对谨慎,加之夏季高温高湿,各个环节更是不敢囤货赌涨,反而在涨势中养殖户、贸易商不留货居多,随产随销,贸易库存低于正常时期,开始回归合理价格。2017年1-7月全国鸡蛋平均出场价格为4.71元/kg,比2016年同期的6.65元/kg低1.94元/kg,其中:1月份均价最高,为5.45元/kg;5月份最低,仅为4.09元/kg(图2)。淘汰鸡价格走势与鸡蛋价格走势略有不同。2017年1-7月全国淘汰鸡平均出场价格为6.72元/kg,比2016年同期9.51元/kg低2.79元/kg,其中:1月份均价最高,为7.85元/kg;5月份最低,仅为5.19元/kg(图3)。

图2 2012年以来全国鸡蛋月度平均出场价格走势图(元/kg)

图3 2012年以来全国蛋鸡淘汰鸡月度平均出场价格走势图(元/kg)

1.2蛋鸡养殖行业亏损严重 2017年以来,虽然玉米、豆粕等饲料成本持续低价位偏弱运行,但因蛋价、鸡价长时间下跌且幅度过大,导致整个蛋鸡养殖行业亏损严重。2017年1-7月全国玉米平均价格比上年同期低0.17元/kg,豆粕平均价格比上年同期涨0.29元/kg。2017年1-7月全国鸡蛋平均出场价格为4.71元/kg,饲料成本约为4.45-4.95元/kg,完全养殖成本约5.70-6.20元/kg,主流养殖亏损约在0.99-1.49元/kg。

1.3多因素支撑玉米价格触底震荡回升,豆粕库存再创新高,价格逐月回落 伴随临储玉米拍卖如火如荼进行,特别是2014年粮源投放的逐步增加,对期现货市场上冲压力逐步显现,虽然目前南北港口运输成本提升,南北港口玉米价格均出现一定程度上浮,但南方销区采购热情持续低迷令南北港口理论上“倒挂”几乎成为常态,一旦物流紧张形势改观,就要警惕临储玉米竞价销售高溢价、高成交局面扭转后粮价出现跟随走低的风险。此外,南方春玉米上市可对华中、江浙和华南、西南地区形成有效补给,尤其是禽料方面。夏季南方雨量偏多,春玉米生长及分布或将导致产量不足往年。由于拍卖成本支撑以及物流、天气等因素影响仍在作用,预计阶段性行情或时有发生。2017年1-7月份全国玉米均价为1.78元/kg,比上年同期的1.95元/kg低0.17元/kg。其中3月份均价最低,为1.71元/kg;7月份最高,为1.87元/kg。由于6月份大豆到港船期延迟及港口拥堵等因素导致7月份大豆到港压力剧增,油厂被动保持高开机量。截至7月21日,全国主要油厂大豆库存555.2万t,环比增加31.93万t,同比增加146.07万t。豆粕库存110.79万t,环比增加7.72万t,同比增加15.6万t,油厂大豆、豆粕库存均创近年新高。由于进口大豆数量庞大,下游对后市并不乐观,采购较为谨慎,7月中旬油厂日均成交量8.43万t,远低于市场正常成交水平。油厂豆粕库存居高不下,部分油厂因胀库停机,现货成交倒挂在-50左右。下游豆粕需求增速难以抵消豆粕供应增速,豆粕供大于求的局面还将维持一段时间。2017年1-7月份全国豆粕均价为3.27元/kg,比上年同期的2.98元/kg高0.29元/kg。其中1月份均价最高,为3.60元/kg; 6月份最低,为2.97元/kg(图4)。2017年7月第3周肉鸡配合饲料平均价格2.78元/kg,与前1周持平,同比下降3.8%。蛋鸡配合饲料平均价格2.77元/kg,与前1周持平,同比下降2.5%。

图4 2012年以来全国豆粕、玉米价格走势图(元/kg)

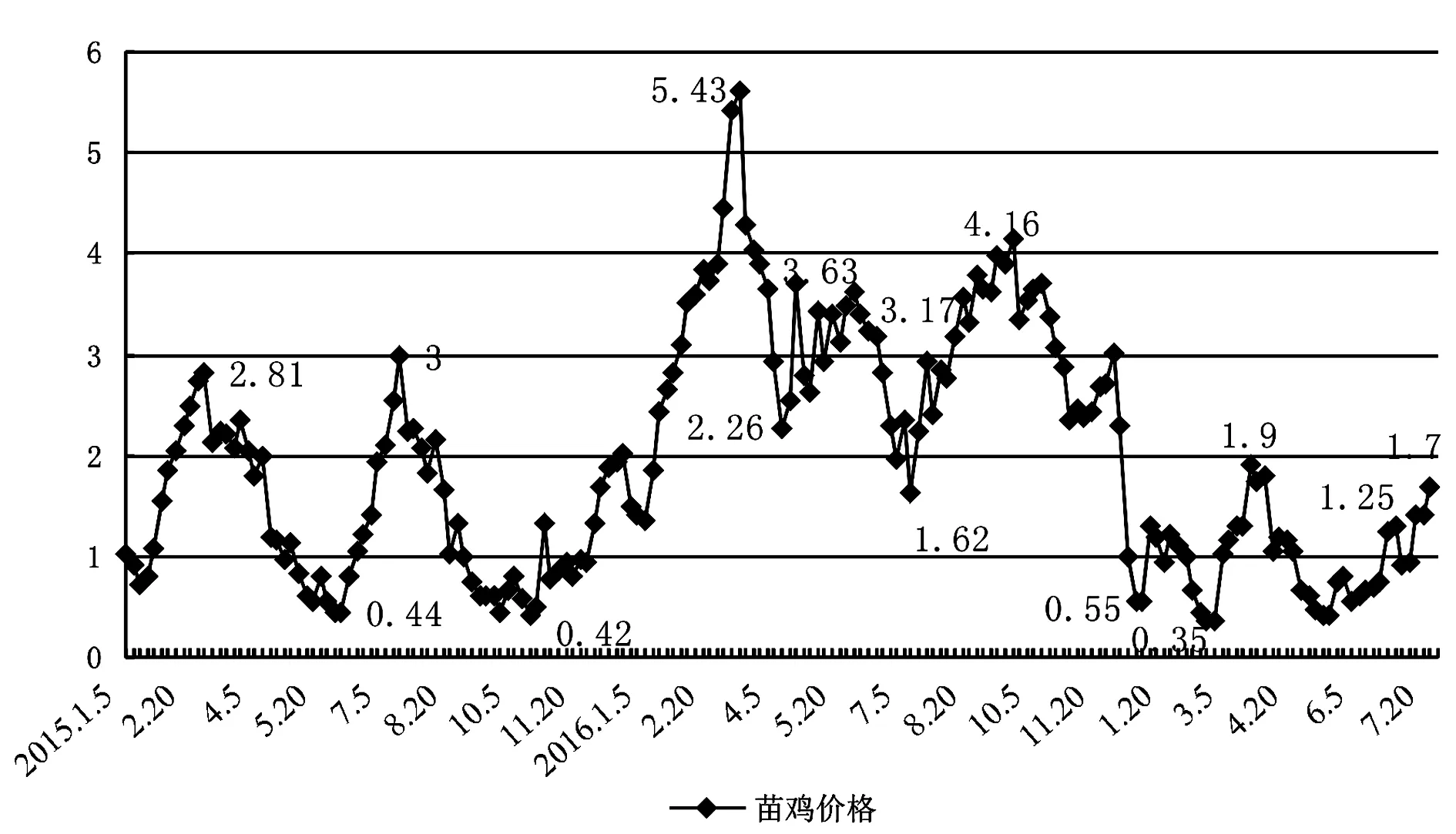

1.4苗鸡价格走出谷底,明显低于上年 上半年苗鸡市场走势与上年相比形成巨大反差,主要原因在于市场鸡苗产量高居不下,养殖户补栏积极性偏低。2016年3月初全国多数主产区苗鸡平均价格一度达到5.43元/羽;而2017年苗鸡价一直在2元/羽线下波动,3月最高价为1.9元/羽。步入5月,苗鸡价跌破0.5元/羽,且持续在谷底徘徊(图5)。6月下旬随着养殖利润转好,终于走出谷底,7月25日苗鸡价已达到1.7元/羽。

图5 2015年1月以来全国苗鸡价格变化图(元/羽)

2 鸡蛋价格快速回暖主要因素分析

鸡蛋价格经半年之久的低迷行情,6月份开始多地区一改前期低迷态势,呈现了上涨态势。据分析,6、7月份蛋价反弹的原因是短期市场供需出现了逆转,主要由于持续低价亏损后产能加速调减,导致鸡蛋供应量减少。2017年前5个月蛋鸡养殖行业长期处于亏损阶段,养殖户不断退出市场,鸡蛋产量逐渐减少,经销商收货难度增加,不断抬高收购价格。另一方面,正是由于长期亏损,导致业内人士盼涨心理比较急切,涨价后市场出现了养殖户惜售、经销商抢货现象,增大了鸡蛋涨价幅度(图6)。

图6 2014-2017年全国鸡蛋同日出场价格比较图(元/kg)

3 后期禽蛋市场价格走势预测

2017年6月虽然蛋价一度出现暴涨,但此后快速回落,市场淘汰力度较大。同时,雏鸡补栏依然偏少,由于产能持续下降,因而后期蛋价上涨概率加大。根据调查数据,2017年6月产蛋鸡存栏量约为10.53亿羽左右,较5月减少1.4%,同比上年减少16.3%。第三季度气温较高,蛋鸡产蛋率普遍会下跌10%-15%,鸡蛋供应量将进一步减少,将有利于鸡蛋价格的上涨。需求方面,因为鸡蛋是月饼皮层的重要原料,每年中秋节前1-2个月食品企业将积极采购鸡蛋,也将拉动鸡蛋需求。因此,预计第三季度鸡蛋价格将会进入震荡上行通道。其中:7-8月蛋价将处于震荡调整态势,8月底开始将会出现一波明显的季节性上涨行情,但受供需面宽松状态的影响,涨幅有限。8月底9月初达到高点后,后期还会有所回落,但不必过分担忧,下滑幅度不会太大。在元旦和年前还会有大幅走高的可能性。

随着传统双节的渐行渐近,鸡蛋再次临近“季节性上涨周期”。尽管往年中秋、国庆节前蛋价都会步入上升轨道,但今年的鸡蛋市场与往年又有所不同。2017年6月开始,全国鸡蛋价格经历了多次快速上涨及快速下跌,行情波动剧烈。造成这种现象的主要原因在于前期养殖行业长期亏损,业者盼涨心理较普遍,市场出现利好因素后经销商积极抢购,养殖单位捂货盼高价,蛋价涨幅超过终端接受能力。进入伏季后蛋鸡产蛋率下降,鸡蛋产量进一步减少,蛋价有望恢复到成本线以上,但仍需终端适应时间,因此涨价速度不快。

图7 2015年12月以来全国主产区产蛋鸡存栏变化情况(亿羽)

近年来,鸡蛋期货被市场人士公认为是行情最大的明星品种之一。持仓量、交易量持续放大,加上JD1703合约开始实施交割新规,其方便、灵活的特点让产业人士认为鸡蛋期货服务实体经济能力越来越凸显。期货市场有两大基本功能,一个是价格发现,另一个是套期保值。养殖户如果能够利用好这两个功能,就能够很好地规避市场风险。无论是从现货的急涨急跌,还是从期货随现货的波动来看,都证明了鸡蛋期货的重要性,正是期货给了产业客户套保的平台。在这种极端行情内,已经完成规模化升级的产业客户要想利用好期货工具,最重要的就是建立专业团队,把专业的事交给专业的人来办,计算养殖成本,寻找最高基差,做好资金管理,根据自己的养殖数量,做好期货套保。而还未思变的中小养殖户最应该想明白的是为什么会亏损?当整个产业因为环保、食品安全等原因面临着升级转型时,最快、最有效、成本最低的方法就是靠市场竞争,而当前的亏损就是产业的重新整合升级的开始,中小养殖户应该做的是寻找最适合自己的路,走规模化、农场化的路,养好鸡,产好蛋,并利用衍生工具管理好风险。

2017-07-26

虞华(1963年-),男,江苏盐城人,学士,国家统计局盐城调查队副调研员(副局长),高级统计师,盐城师范学院兼职教授,主要从事民生价格调查及研究,E-mail:yccddyh@126.com

F326.34

A

1005-7307(2017)05-0010-003

猜你喜欢

今日农业(2022年14期)2022-09-15 01:45:06

今日农业(2021年8期)2021-11-28 05:07:50

当代水产(2019年11期)2019-12-23 09:03:54

当代水产(2019年7期)2019-09-03 01:02:18

今日农业(2019年12期)2019-08-15 00:56:32

当代水产(2019年6期)2019-07-25 07:52:10

今日农业(2019年13期)2019-01-03 15:05:47

现代营销(创富信息版)(2018年5期)2018-07-12 01:11:06

河南畜牧兽医(2017年8期)2017-11-24 03:21:13

中国自行车(2017年5期)2017-06-24 10:45:53