福建自贸区社会融资规模的特征分析

2017-11-07 01:24:44严思屏

邵阳学院学报(自然科学版) 2017年5期

严思屏

(福建师范大学 经济学院,福建 福州,350025)

2017-08-04

福建省科技厅软科学研究计划(2016R0034)

严思屏(1979-),女,福建福州人,讲师,博士,从事宏观经济理论与政策研究;E-mail81674710@qq.com

1672-7010(2017)05-0085-08

福建自贸区社会融资规模的特征分析

严思屏

(福建师范大学 经济学院,福建 福州,350025)

文章基于自贸区建设的融资理论基础,运用1998年至2015年福州与厦门的社会融资规模指标与福建自贸区建设的主要经济指标数据,使用Pearson、Kendall和Spearman等统计方法测算融资规模与自贸区建设的相关性,以及测算自贸区建设的融资需求弹性。从不同方面详细阐述自贸区资金需求具有金额大、阶段性、跨市场等特征,最后为解决福建自贸区的融资问题提出相应建议。

福建自贸区;社会融资规模;特征

建立自由贸易园区是福建深入贯彻落实党的十八大和十八届三中全会精神,全面深化改革和扩大开放的重大举措,也是福建实现跨越发展的重大机遇。20世纪90年代“金融功能观”理论表明,金融具有促进资本的积累和资源的有效配置,服务支持实体经济的天然功能。因此,金融作为现代经济的核心,需要在支持福建自贸区建设中体现出应用的价值和功能。但实践表明,福建自贸区建设过程中面临较为突出的融资难和融资贵问题。究其原因,关键在于没有有效把握自贸区建设的融资规律,无法统筹安排金融资源支持自贸区建设。那么,福建自贸区经济建设和融资呈现了什么特征与规律?如何科学把握节奏?上述问题是现有理论和实践没有解决的。本文以社会融资规模为分析视角,旨通过数据的检验,分析福建自贸区建设融资规模的特征, 有助于解决自贸区建设的融资问题。

1 自贸区融资的基本理论

1.1 相关概念的界定

1.1.1 社会融资规模的具体内涵

社会融资规模是我国在IMF推荐成员国编制的信用、债务总量指标基础上,充分考虑国情提出的,其主要包括各类贷款、银承汇票、债券及股票等金融资产(盛松成,2011)。社会融资规模体现了我国实体经济获得金融体系融资的总量水平,主要分为三类:一是金融机构运用自身经营活动产生的资产对实体经济融资,如各项本外币贷款、信托贷款及委托贷款、金融体系持有的企业债券等等。二是实体经济通过金融工具获得的融资,如银承汇票、非金融企业以股票筹资等等。三是实体经济的其他融资,如小贷公司的贷款、产业基金等等。从统计角度来看,与货币供应量从负债方统计不同,社会融资规模从金融机构资产方即资金供给角度进行统计,主要考虑居民部门、金融范畴、债权债务合并处理以及增量统计与计值这四项基本原则。

1.1.2 社会融资规模的统计口径

按照中国人民银行调查统计司的解释,社会融资规模是指“一定时期内(月、季、年)实体经济从金融体系获得的资金总额”,从其时间界定来看,该概念是流量指标,而非存量指标,例如要计算余额即为期末与期初之间的差额,若要获得发生额或发行额则为扣除当期兑付或偿还额后的差额。根据公布的口径,社会融资规模等于人民币本外币各项贷款、委托贷款与信托贷款、银承汇票、企业债券、非金融企业股票筹资、保险公司赔偿、投资性房地产和其他金融工具融资的增量。

1.2 实体经济发展与融资规模联动性的理论分析

1.2.1 社会融资规模能全面反映实体经济的筹资情况

随着经济的发展,金融与经济发展的关系更加紧密,二者之间相互融合、相互作用。经济发展起着决定性的作用,金融则属于从属地位。一方面金融在经济发展过程中产生并伴随经济发展而发展的;另一方面经济发展的阶段不同对金融的需求也不同,由此决定了金融发展的规模、结构与层次。

根据费雪方程,执行流通手段职能的货币必要量(M)×同名货币的流通速度(V)=待销售商品数量(Q)×单位商品价格(P),即:

MV=QP

从这个公式可以看出经济发展的程度与货币数量和速度相匹配,生产者创造的商品价值越高,所需要的货币或者说资金流动速度就越大。要全面反映经济中资金筹措的状况,既要能表明实体经济从金融机构获取资金的总数量,又要能显示出资金的结构与流向。社会融资规模这一概念不仅涉及更多的金融机构和市场,还包括相当多的融资渠道和金融工具,兼备总量与结构两方面的特征。因此,可以用社会融资规模来替代总量、结构两个概念,更加全面地反映社会实体发展的资金匹配关系。

1.2.2 社会融资规模可以反映金融服务实体经济的政策意义

金融作为资源配置的有效手段,在为经济发展服务的同时,对经济发展有巨大的推动作用。而在自贸试验区内,金融定位为服务、改革和开放,其中最重要的就是服务功能,即服务实体经济,便利跨境贸易投资。利用社会融资规模可以反映金融服务于实体经济的政策意义。

(1)社会融资规模有助于了解社会实体融资的全部信息。首先能够反映社会实体经济直接与间接融资的比例,有助于发展直接融资市场以满足企业多样化融资需求。近年来,随着金融市场的飞速发展,社会实体经济可获得的融资渠道越来越多,融资结构有所改善,直接融资比例不断提高,企业对银行信贷的依赖程度有所降低。二是社会融资规模能够反映各类金融产品和工具的使用情况。社会融资规模是体现整体的概念,涵盖的市场包括银行、证券、保险机构等;涵盖的金融产品既涉及信贷市场,也囊括债券、股票、保险市场以及中间业务市场。三是社会融资结构能够反映资金的区域和产业分布。通过从来源、流向的不同方面进行分类统计,在区域经济发展差异化方面以及各个产业融资结构的特征情况可加以体现。

(2)社会融资规模有利于发现和预防系统性金融风险。基于宏观审慎管理的视角,社会融资规模的调控和系统性金融风险的防范在逻辑上是趋同的。当前,系统性金融风险主要来自于国内金融脱媒的趋势化发展。一方面,金融体系的信用扩张呈现主动性、内生性的特征。当前金融工具创新的浪潮高涨,随之金融资产不断膨胀,影子银行的规模快速扩大,最终导致实体债务数量的激增。同时,金融市场中的高杠杆率催生了不稳定性。衍生品市场的发展带来了高杠杆的问题,

融资的杠杆率过高会使得实体经济中出现过多的投机与泡沫,阻碍实体经济的发展。监管当局为了及时预警系统性金融风险,要求编制涵盖绝大多数金融脱媒业务的相关指标,从而对社会融资结构进行更密切、更审慎的管控。社会融资规模能够符合预警系统性金融风险,促进金融机构审慎经营的要求,通过监测社会融资规模的流向和结构,可以充分反映金融脱媒程度以及金融不稳定性特征变化情况。综上所述,在实体经济的发展中,恰当运用社会融资规模这一指标,能够让信用扩张更好地推动经济增长。

2 福建自贸区建设的融资特征

福建自贸区的建立坚持面向世界全方位开放的原则,建立高标准的国际投融资贸易体系,构建开放型经济体制,需要更加庞大的资金需求。在开放经济条件下,对社会融资规模进行全面深入的分析,归纳福建自贸区建设中的融资特征,

更好地把握自贸区建设所需的融资需求,推动金融支持自贸区的建设。

2.1 自贸区资金需求具有金额大、阶段性、跨市场等特征

一是建设目标宏大,资金需求大。根据《中国(福建)自由贸易试验区产业发展规划》要求,力争到2019年,福建自贸区要建设成为“三个中心、一个示范区、一个目的地和一个基地”。其中“三个中心”是指基本建成区域性国际航运物流中心、区域性国际贸易中心和两岸金融服务中心,基本形成覆盖海西经济区的综合集疏运网络,集海上丝绸之路特点和两岸特色的大宗商品交易、区域性国际贸易中心,力争全面开展各项本外币业务,建设辐射两岸的区域性金融服务中心。“一个示范区”是指基本建成两岸新兴服务业合作示范区,通过两岸新兴服务业合作的全面展开,初步建成两岸共同家园。“一个目的地”是指基本建成国际休闲旅游目的地,海峡两岸双向旅游的热点地区,海峡西岸旅游集散中心。“一个基地”是指基本建成两岸高端制造业基地,两岸合作建设高新技术产业基地。建设项目目标宏大,计划到2019年,集装箱吞吐量达到1700万标箱,货物吞吐量2.5亿吨,实现进出口总额290亿美元,金融业增加值突破90亿元,新兴服务业增加值达到550亿元,高端制造业增加值达到520亿元,完成目标任务的融资需求大。

二是建设项目多,资金需求大。福建自贸区计划建设项目总共有56个,资金需求合计776.88亿元。其中平潭有26个,资金需求528.94亿元,最大项目是平潭美丽之冠坛南湾旅游综合体,需求资金100亿元;厦门有14个,资金需求132亿元;福州有16个,资金需求115.94亿元。

三是建设项目资金需求分阶段。建设项目审批程序分阶段有序进行,项目工程分阶段完成,建设周期较长,资金需求也体现分阶段性。如平潭片区建设项目审批从选址到竣工验收规范为四个阶段,每个阶段都采用“一表申请、一口受理、一章审批、一次出件”。项目建设分阶段完成验收,如厦门海沧港区建设工程,项目总投资15.7亿元,建设周期从2014年到2019年,长达6年,资金无法一步到位,需根据进度分阶段融资。

四是资金需求跨越境内外市场。福建自贸区是连接境内外交易的平台,这决定了其资金需求是跨越境内外市场的,如中国-东盟海产品交易所实现海上丝绸之路建设与自贸试验区这两个国家战略的对接,面向“海丝”沿线国家的大宗海产品第三方交易平台,推出电子议价交易模式,目前已发展190家境内外会员,成交货物3.7亿批次,交易总额2410亿元人民币,境内外会员的资金需求具有明显的跨境特征。又如厦门片区半年内引进19架融资租赁飞机,境外融资15亿美元,吸引近百家融资租赁公司入驻,其资金需求也具有跨越境内外市场特征。

2.2 创新因素带来的效应增加,直接融资对金融效率的影响加大

自挂牌以来,福建自贸试验区已落地实施创新举措190项,在各项创新刺激下,自贸试验区内96.4%的企业有意愿增资扩产。创新因素促使福建自贸试验区新产业、新业态、新模式蓬勃发展,引领产业转型、一批高端制造、现代服务业企业在此落地生根。根据工商企业注册系统,2015年4月21日挂牌起至2016年10月31日,福建自贸试验区共新增内、外资企业45678户,注册资本8657.22亿元人民币,分别同比增长185.88%、189.65%。直接融资在福建自贸区体现了效率优势,如2013年在平潭开业的海峡股权交易中心,作为中小微企业信用服务平台、综合融资服务平台、对接境内外资本市场平台和两岸金融合作平台,为企业提供股权、债券、金融资产的登记托管和交易服务,同时为排污权、林权、碳排放权等其他权益提供流转、交易等服务,截至2016年7月末已有1735家企业在交易中心挂牌,其中挂牌交易企业有60家,挂牌展示企业1580家,台资企业31家,为企业融资20亿元以上。

2.3 资本项目的开放拓宽了融资渠道,跨境融资规模具有高度波动性

从融资主体看,福建自贸区内金融机构与企业可从境外融资,人民银行对自境外融资的余额上限实行宏观审慎管理。从融资渠道看,区内金融机构与企业除了向境外金融机构及企业借款,还可以在境外发行人民币债券,并可根据实际需要原则调回自贸区内使用。从业务范围上看,自贸区进一步放宽了对业务种类的限制,在符合条件的情况下,在区内注册的银行机构可以为境外机构办理人民币与外币衍生品交易,纳入银行结售汇综合头寸管理。这些政策措施为区内金融机构与企业带来极大的福音,不仅有利于调低融资成本,还能不断优化生产经营情况。跨境融资规模具有高度波动性,以人民币跨境融资为例,2014年融资848.85亿元,2015年融资1975.8亿元,同比增长232.76%,2016年1-10月融资960.92亿元,同比减少42.82%(数据来自《福建省跨境人民币业务开展情况快报》,以公布的全省跨境融资数据为代表,可体现其波动性较大)。

3 社会融资规模与福建自贸区建设的相关性分析

基于实体经济发展与融资规模联动性的理论分析,本文利用相关数据测算Pearson、Kendall和Spearman三种相关系数,分析社会融资规模与福建自贸区建设的相关性。在此基础上进一步测算福建自贸区建设的融资需求弹性,印证福建自贸区的融资特征分析,以期推进金融体系为实体经济服务的改革步伐。

3.1 社会融资规模与福建自贸区建设指标的相关系数测算

3.1.1 Pearson双侧检验

皮尔森相关系数(Pearson correlation coefficient)是一种线性相关系数,用来反映两个变量线性相关程度的统计量,计算公式如下:

(1)

Pearson相关系数用r表示,其中n为样本量。r的取值在-1与+1之间,若r>0,表明两个变量是正相关,即一个变量的值越大,另一个变量的值也会越大;若r<0,表明两个变量是负相关,即一个变量的值越大另一个变量的值反而会越小。若r=0,表明两个变量间不是线性相关,但有可能是其他方式的相关,r的绝对值越大表明相关性越强。

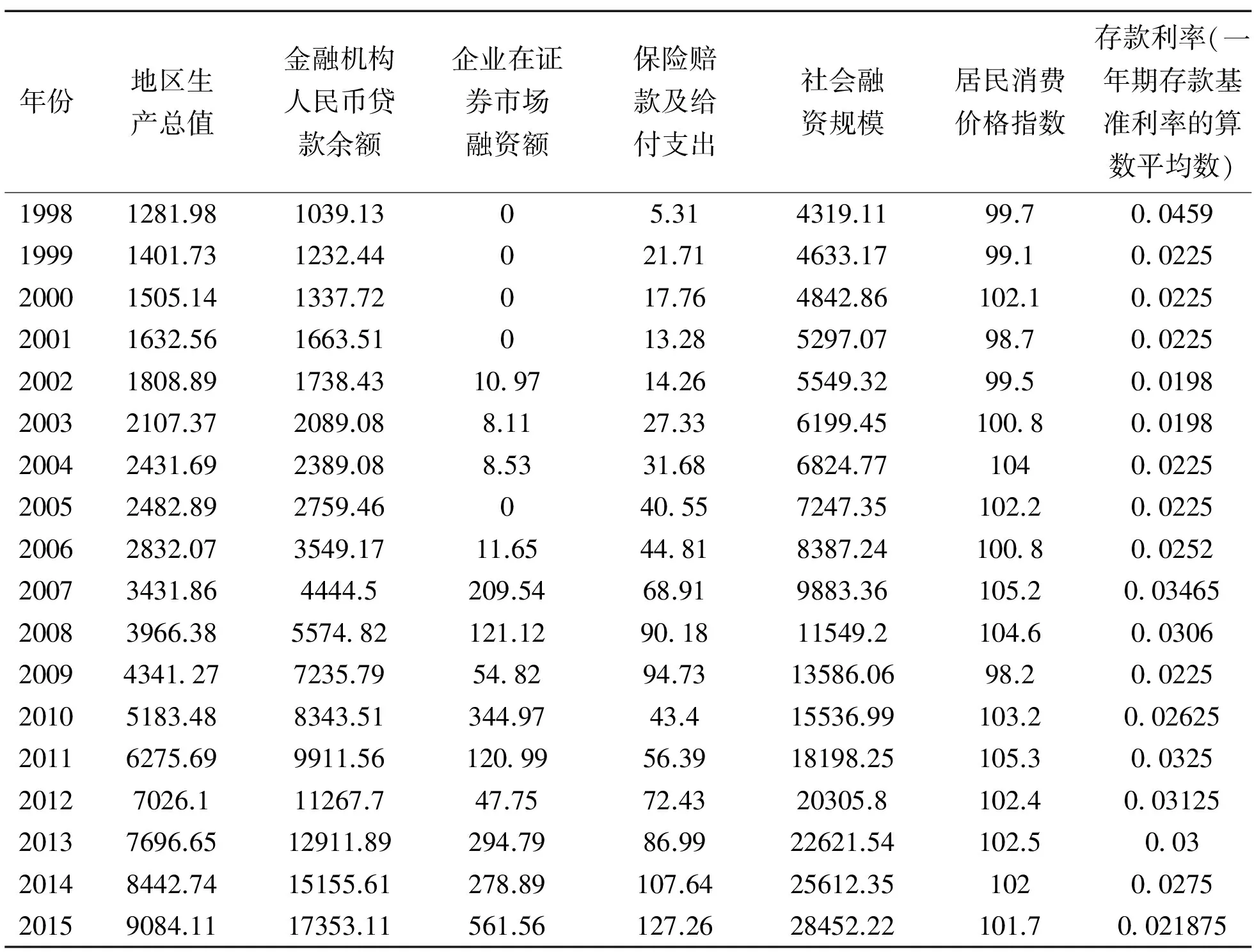

社会融资规模为直接融资与间接融通的总和,从数据可得性考虑选择直接融资为企业在证券市场融资额和保险赔款及给付支出两者之和,间接融资为金融机构人民币贷款余额,福建自贸区建设指标用地区生产总值(福州+厦门)为代表,数据期间为1998年至2015年(见表1)。

将表1中数据代入公式(1)计算可得,社会融资规模与福建自贸区建设指标Pearson系数为0.994554,显示为强相关。

3.1.2 Kendall、Spearman非参数相关系数检验

Kendall系数是指n个同类的统计对象按特定属性排序,其他属性通常是乱序的。设有n个统计对象,每个对象有两个属性。将所有统计对象按属性1取值排列,不失一般性,设此时属性2取值的排列是乱序的。设P为两个属性值排列大小关系一致的统计对象对数。则:

R=(P-(n*(n-1)/2-P))/(n*(n-1)/2)=(4P/(n*(n-1)))-1

(2)

如果两个属性排名是相同的,系数为1,两个属性正相关。如果两个属性排名完全相反,系数为-1,两个属性负相关。如果排名是完全独立的,系数为0。根据公式(2)计算,社会融资规模与福建自贸区建设指标Kendall系数为1,正相关。

表1 福建省自贸区建设与社会融资规模等数据 单位:亿元

数据来源:福建省统计局http://www.stats-fj.gov.cn/、福州市统计局http://tjj.fuzhou.gov.cn/和厦门市统计局http://www.stats-xm.gov.cn/

Spearman相关系数是对不服从正态分布的资料等不符合使用积矩相关系数来描述关联性。此时可采用秩相关(rank correlation),也称等级相关,来描述两个变量之间的关联程度与方向。若数据中无重复值,且两个变量完全单调相关时,spearman相关系数为+1或-1。社会融资规模与福建自贸区建设指标spearman为1,两个变量完全单调相关。

3.2 福建自贸区建设的融资需求弹性测算

3.2.1 社会融资规模需求函数的建立

本文基于弗里德曼的方法建立社会融资规模需求函数,在其初始货币需求函数的基础上,联系福建自贸区的实际状况,建立社会融资规模需求函数如下:

Fd=f(W,R,R1,P,π)

(3)

式中:Fd是社会融资规模,W为财富,R为存款基准利率,R1为其他金融资产的收益率,P为价格水平,π为预期通货膨胀率。在实证分析中,考虑到数据的可操作性和可获得性,故简化相关变量如下:用地区生产总值GDP代替财富W,用企业在证券市场融资额SV代替其他金融资产的收益R1,利用居民消费价格指数CPI代表价格水平P。

3.2.2 融资弹性测算

根据社会融资规模需求函数(3),将函数各变量取自然对数得:

LN(Fdt)=α0+α1LN(GDPt)+α2LN(Rt)+α3LN(SVt)+α4LN(CPIt)+εt

(4)

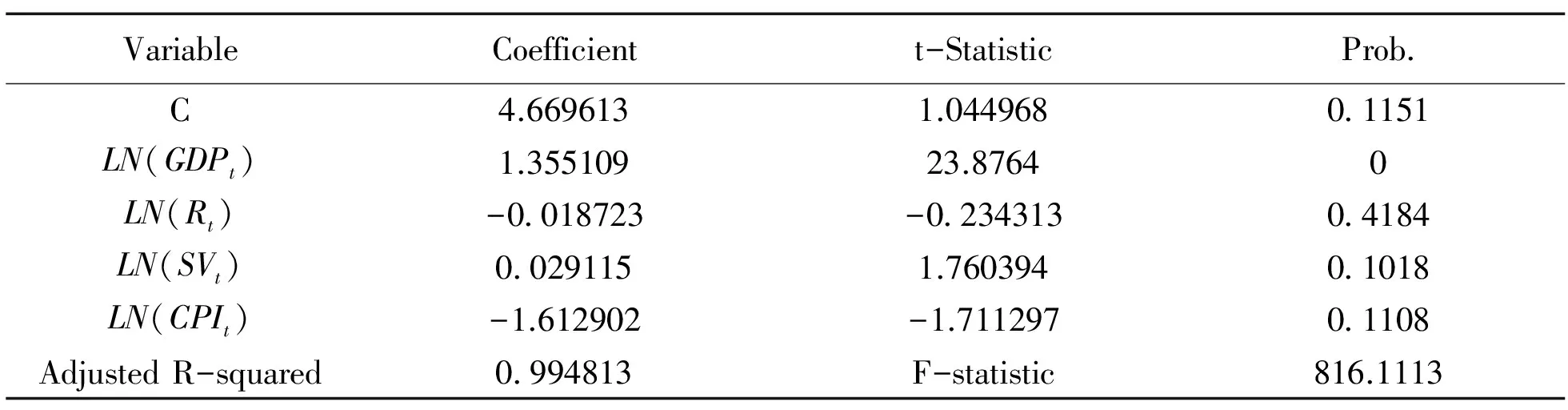

式中:Fdt是社会融资规模,GDPt是地区生产总值,Rt是存款基准利率(一年期存款基准利率的算数平均数),SVt是企业在证券市场融资额,CPIt是居民消费价格指数,α1,α2,α3,α4分别为相应的要估计的弹性,εt为随机误差项。表1的相关数据利用Eviews 8.0软件测算,结果见表2。

表2 融资需求弹性测算结果

从上述测算结果可得,各弹性为α1=1.36,α2=-0.02,α3=0.03,α4=-1.61,即地区生产总值每增长1%引起社会融资需求增长1.36%,存款基准利率每提高1%引起社会融资需求降低0.02%,企业在证券市场融资额每增长1%引起社会融资需求增长0.03%,居民消费价格指数每提高1%引起社会融资需求降低1.61%。

综上所述,社会融资规模与福建自贸区建设指标Pearson系数为0.9946,具备强相关性。社会融资规模与福建自贸区建设指标Kendall系数为1,spearman系数为1,两个变量完全单调相关。社会融资规模的发展对自贸区的建设和实体经济的发展起到了正向促进作用,二者具有较高的关联性。因此,福建自贸区社会融资规模指标作为一个用来衡量自贸区建设的指标是有效的。同时,通过福建自贸区建设融资弹性的测算,可得地区生产总值、企业在证券市场融资额和社会融资需求存在正相关,存款基准利率、居民消费价格指数和社会融资需求存在负相关,其中地区生产总值对社会融资规模需求的影响最显著。

4 进一步加强金融支持福建自贸区建设的政策建议

综上研究可得,社会融资规模是福建自贸区建设的一个有效指标,金融支持是推进自贸区建设的重要保障。福建自贸区建设进程中融资需求的不断增大,把握融资规模的特征,有效解决融资的问题,都要求金融支持工作因时因地而异,不断创新。

4.1 促进社会融资规模合理增长,提高资金使用效率

一方面,针对自贸区资金需求金额大、阶段性、跨市场的特点,应协调区域经济发展状况,鼓励区内金融机构与企业从境外融资,促进社会融资规模合理增长。一是保持节奏上的均衡,避免周期间融资规模出现大幅波动;二是保持结构上的平衡,确保社会融资规模的组成内容协调发展,共同为福建自贸区建设提供强有力的资金支持。另一方面,要进一步规范融资机制,提升融资主体的自由度,以价格作为调控手段,调节及优化社会融资规模的结构配置,提升社会融资的利用效率。目前福建省经济发展正处于三期叠加的新常态,经济增长更需要金融的大力支持,应进一步加大社会融资规模增长力度,提高社会融资规模与经济发展的可适性。

4.2 提高信贷融资规模,优化信贷结构

针对经济转型升级要求,加大金融创新力度,提高信贷资金支持实体经济的能力。一是建立长效风险补偿机制,消除银行业金融机构信贷投放障碍,提高政策透明度,疏通银企关系。同时,推进农村“两权”抵押贷款等试点,有效盘活农村主要存量资产,将其纳入银行的抵押担保体系中,弥补自贸区金融发展“短板”。二是坚持“有进有退、有保有压、有扶有控”的原则,优化信贷结构,把握资金流向,确保信贷资金流入最需要发展、真正能产生效益的经济活动中,加大对中小微企业等薄弱环节的支持力度,引导资金向两岸合作产业、先进制造业等自贸区建设重点领域倾斜。三是大力发展中小银行,对地方法人金融机构合意新增贷款宽容度适当提高,做大做强地方法人金融机构,形成各具特色的经营模式,健全金融组织体系,促进信贷结构的均衡。

4.3 提高直接融资比重,构建多元化融资平台

推动直接融资规模的增加,进一步优化福建自贸区的社会融资规模结构;通过发展资本市场,增加长期资金市场的竞争者,促进企业融资渠道多样化,降低融资成本,从而满足自贸区建设的资金需求。一是进一步优化福建自贸区直接融资环境,利用主板、中小创以及区域性股权交易市场(如海峡股权交易中心)等多层次资本市场,培育自贸区优质企业上市资源,加强企业上市融资的辅导。二是加强企业债券、公司债券创新,发展福建省企业债券融资市场,优化市场主体融资结构,将债券融资工具与地区经济社会发展战略规划相结合。三是完善保险融资服务体系,扩大保险投资性业务,确立不同市场的角色定位,改变监管思路,实现金融体系各市场差异化发展和合作。四是开拓创业投资企业的融资渠道,大力发展各类风险基金,并提高民间资本的参与度。

4.4 加强社会融资规模监管,改善经济发展环境

为提高金融支持经济发展的有效性,应重视融资监管工作,加强金融风险监测。一是完善自贸区社会融资规模统计制度,发挥社会融资规模在防范区域系统性金融风险中的重要作用,构建覆盖自贸区金融体系、政府、企业和居民等众多部门的监测机制。二是充分发挥社会融资规模对金融机构业务的监控功能,加强对表外业务的风险监控,加强对可能或已经出现的风险预警。三是完善协作机制,建立各监管部门之间有效的信息沟通制度,避免监管真空和重复监管的出现,提高监管效率,为经济发展创造良好的金融环境。四是规范、整顿市场秩序,引导民间资金合理流动,严厉打击各类非法融资行为,消除融资风险隐患。

[1]盛松成.社会融资规模概念的理论基础与国际经验[J].中国金融,2011,(8):41-43.

[2]晏露蓉.社会融资规模计量与合理性研究[J].上海金融,2012,(11):47-52.

[3]张原,王珍珍.社会融资规模与实体经济增长的联动性研究[J].财政研究,2014,(11):54-57.

[4]李俊.创新金融服务支持自贸区发展[J].中国金融家,2014,(10):76-77.

[5]许建军.自贸区内的海外融资操作模式[J].上海国资,2014,(4):42.

[6]田仲伟.地区社会融资规模对区域实体经济的动态影响[J].西部金融,2016,(5):41-44.

[7]赵亮.我国自贸区驱动经济增长的实证模拟——基于对经济增长“创新驱动”的思考[J].上海财经大学学报,2017,(4):28-40.

[8]牛嵩.社会融资规模和货币供应与货币政策操作目标间相关关系比较研究[J].上海金融,2017,(4):3-11.

AnalysisontheCharacteristicsofAggregateFinancingtoRealEconomyinFujianPilotFreeTradeZone

YAN Siping

(School of Economics,Fujian Normal University,Fujian 350007,China)

Based on the financing theory of FTA construction,this paper uses the social scale of Fuzhou and Xiamen from 1998 to 2015 and the main economic indicators of Fujian FTA construction,to measure financing Scale and the relevance of the construction of the pilot free trade area by using Pearson,Kendall,Spearman and other statistical methods,and calculate the financing needs of the construction of non-trade area flexibility.This paper elaborates the characteristics of the financial demand of the FTA from the different aspects,and puts forward the corresponding suggestions to solve the financing problem of Fujian Free Trade Area.

Fujian Pilot Free Trade Zone;aggregate financing to the real economy;characteristic

F727

A

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

巴蜀史志(2021年2期)2021-09-10 13:17:04

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

老年教育(老年大学)(2020年3期)2020-06-02 12:34:40

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

中国卫生(2016年11期)2016-11-12 13:29:14

福建质量管理(2016年5期)2016-02-27 10:29:33