我国上市公司投资非效率的动态识别与预警

——基于Two-tier Stochastic frontier的视角

2017-11-07 01:24刘洪涛

邵阳学院学报(自然科学版) 2017年5期

刘洪涛

(邵阳学院 湖南省民营经济研究基地,湖南 邵阳,422000)

2017-06-24

湖南省教育厅资助科研项目(15C1250)

刘洪涛(1976-),男,湖南邵阳人,讲师,从事生态经济与生态管理研究;E-mailrrsh248@163.com

1672-7010(2017)05-0100-09

我国上市公司投资非效率的动态识别与预警

——基于Two-tier Stochastic frontier的视角

刘洪涛

(邵阳学院 湖南省民营经济研究基地,湖南 邵阳,422000)

本文运用双边随机前沿模型取代Richardson(2006)模型,运用MLE估计优化OLS估计,提出了双边随机前沿模型更有利于解决人们应对非效率投资问题的设想,构建了对公司非效率投资展开高效分析和合理建议的新型工具。结果表明:双边随机前沿模型的MLE估计能胜任对非效率投资的快捷识别及预警工作,同时发现现行我国上市公司投资整体状况为投资不足,极端非效率投资现象并不多见,轻度非效率投资的企业需要关注拉升投资行为的不良后果,重度非效率投资的企业需要谨防压低投资的负面效应,自由现金流有加大过度投资的倾向,负债率有诱发投资不足的风险。

投资非效率;双边随机前沿;极大似然估计

改革开放以来,中国历经30余年的年均GDP近百分之十的高速期,从闭塞落后到一跃成为世界第二大经济体,并创造了世界经济史上的奇迹[1]。受错综复杂国际环境和国内经济深层次矛盾凸显的影响,我国已经迎来增速换挡期和结构调整阵痛期,经济增长的平衡性、协调性和可持续性亟待增强。无论是解释我国经济奇迹,还是破解新常态下的资源环境约束与经济增长两难困境,都绕不开一个话题:投资效率的提质问题,而提质的关键在于对非效率投资的动态识别能力的加强和预警手段的开发。

投资是拉动经济增长的动力,其效率的高低直接关系到公司的成败和国家的安危,然而,现实中由于诸多因素的影响,并非所有的公司在所有的时刻其投资行为都是有效的,因而,非效率投资现象广泛存在,如何有效抑制非效率投资,成为学术界和实务界广泛关注的热点。非效率投资主要有两种情形[2],一是公司资源被用于投资净现值(NPV)小于零的项目,发生过度投资;二是在拥有闲置资金的背景下,放弃净现值大于零的项目,导致投资不足的发生。非效率投资的出现使公司偏离了价值最大化的初衷同时也会使得公司逐渐步入举步维艰的窘迫境地。

以往的文献均借鉴Richardson的模型来衡量公司的非效率投资行为[3],其逻辑思路是:(1)选用样本公司的数据对模型进行回归分析,计算出公司期望投资水平;(2)将公司的实际投资水平与期望投资水平作差,得出公司投资的非效率水平,若残差大于零,则判定为过度投资,反之,则判定为投资不足。其具体操作是:(1)需建立Richardson模型以判定是否有过度投资或投资不足的行为发生;(2)需重建1类*这里的1类和2类是指可能产生不同效应的外生变量的类型外生变量与残差余值的回归模型以检验其是否具有过度投资效应;(3)需重建2类外生变量与残差余值的回归模型以检验其是否具有投资不足效应。其行为后果是:(1)由于实证环节过度繁琐,不少文献只得选择过度投资或投资不足二者之一来展开研讨,造成了当前的非效率投资似乎单有过度投资这一假象;(2)必须面对的一个过度环节是对投资过度或投资不足的公司样本进行先验性分组[4],然而,很多公司的非效率投资水平在给定样本中是大幅波动的,给后续研究带来极大困难;(3)更值得一提的是,采用“余值”自身来解释效应之源,在逻辑上似乎有“循环论证”之嫌。

1 双边随机前沿模型

1.1 模型的创建

双边随机前沿理论的提出为解决当前问题提供了新的路径,它认为投资非效率的产生,是真实投资对随机前沿*这里的随机取自于vit是随机值发生了偏离的结果:

(1)

式(1)Coelli文中[5]的Iit为真实投资额,式右的第一部分为随机前沿(确定前沿Iit*与经典随机误差vit的和),式右的第二部分部分反映了公司投资的无效额度(非效率部分),uit为压低投资额度,wit为拉升投资额度。它和Richardson理论的本质区别在于:(1)从残差余值中剔除了随机误差项vit,增加了信度;(2)将残差余值的剩余部分做了严密的分工,一部分负责压低投资(uit),而另一部分负责拉升投资(wit)。

传统Q理论认为,在完美资本市场假设下,公司的投资支出存在一个完全由投资机会决定的最优边界:

Iit=Iit*+εit,

(2)

然而现实是,人们总能发现无效效应的普遍存在,如:(1)Giroud et al,Billett et al.发现低质量公司治理的公司更可能发生非效率投资行为;杨兴全,张会丽等,发现高质量公司治理的公司能抑制非效率投资[6,7]。(2)Cheng et al.发现高质量的内部控制能抑制公司的非效率投资;于忠泊等却发现高质量的内部控制不能抑制公司的非效率投资行为[8]。进一步表明式(1)的正确性,式(2)的偏颇性,为了研究的深入,在它们的基础上提出式(3):

Iit=Iit*+εit,εit=vit-uit+wit,

(3)

其中,Iit为第i个企业的实际投资支出,Iit*为最优投资边界。vit为一般意义上的随机干扰项,uit≥0用来衡量由于压低效应的存在所导致的投资实际发生水平低于最优投资边界的程度,wit≥0用来衡量由于拉升效应的存在所导致的投资实际发生水平高于最优投资边界的程度。

最优投资边界如何获得是目前学术界的一大难题,综合我国股票市场仅达到或接近弱势有效的特点以及国外也无真正意义上的完美市场的事实,本文在借鉴Richardson的投资支出预期模型的基础上,来模拟最优投资边界,于是得到式(4):

Iit=β0+β1Growthit-1+β2Levit-1+β3Cashit-1+β4Ageit-1+β5Sizeit-1+β6Returnit-1+β7Iit-1+∑Industry+∑Year+εit,

εit=vit+wit-uit,

(4)

其中,Growthit-1为营业收入增长率,Levit-1为负债率,Cashit-1为现金存量,Ageit-1为上市时间,Sizeit-1为公司规模,Returnit-1为股票年收益率,∑Industry为行业虚拟变量,∑Year为年度虚拟变量。

1.2 模型的估计

为了估计(4)式中的参数,可将其简化为式(5)的形式:

Iit=Xitβ+εit,εit=vit+wit-uit,

(5)

其中,参数β通过常规的回归技术(如OLS)便可获得其无偏估计,然而,我们的目的是要估计出所有的参数,其中,u和w是单侧分布,即使E(v)=0,E(ε)=0也未必成立,因此,如果我们仍然用OLS法来估计剩余参数,得到的将是有偏的估计值。为了从复合误差项εit中恰当分离出单侧误差项,人们采用极大似然估计来估计模型参数。

根据以上的假设,得:

(6)

现ε=v-u+w,考虑到其为复杂误差项的事实,以下分两个阶段来获得其边缘分布,先令ζ=v-u,则ε=ζ+w。

又,因为:

=f(u,v)

=f(u)·f(v)

(7)

所以,得ζ的边缘分布为:

(8)

又,因为:

=f(w,ζ)

=f(w)·f(ζ)

(9)

所以,得ε的边缘分布为:

(10)

(3)据此可以得到n个观测样本的似然函数:所有参数β,σv,σu,σw的估计可以通过该似然函数的最大化来获得。

2 数据选择及实证分析

2.1 数据选择

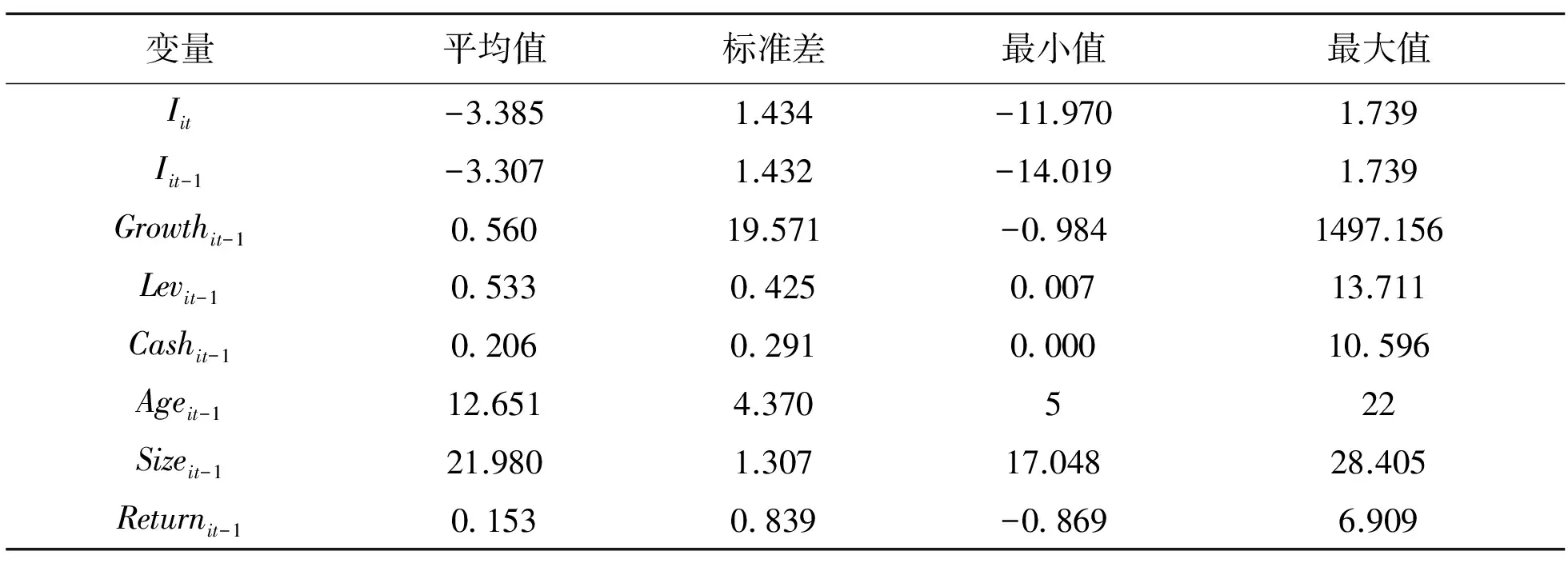

本文选取沪深交易所2007年1月1日到2013年12月31日之间*模型中存在滞后一期或两期的变化,因此,实际样本期间为2009-2013年的A股上市公司作为研究对象,并对样本做出如下筛选:(1)鉴于金融类行业的特殊性,避开此类上市公司;(2)因为ST类公司财务状况异常,予以剔除;(3)由于数据的缺失或极值会影响统计结果,也进行了处理。最后得到1202家公司在2009~2013年间的5991个样本观测值。本文所用数据全部取自国泰安数据库(CSMAR),数据处理和统计分析均在STATA12.0中完成。

表1 变量的描述性统计

2.2 实证分析

2.2.1 模型的对比及解释

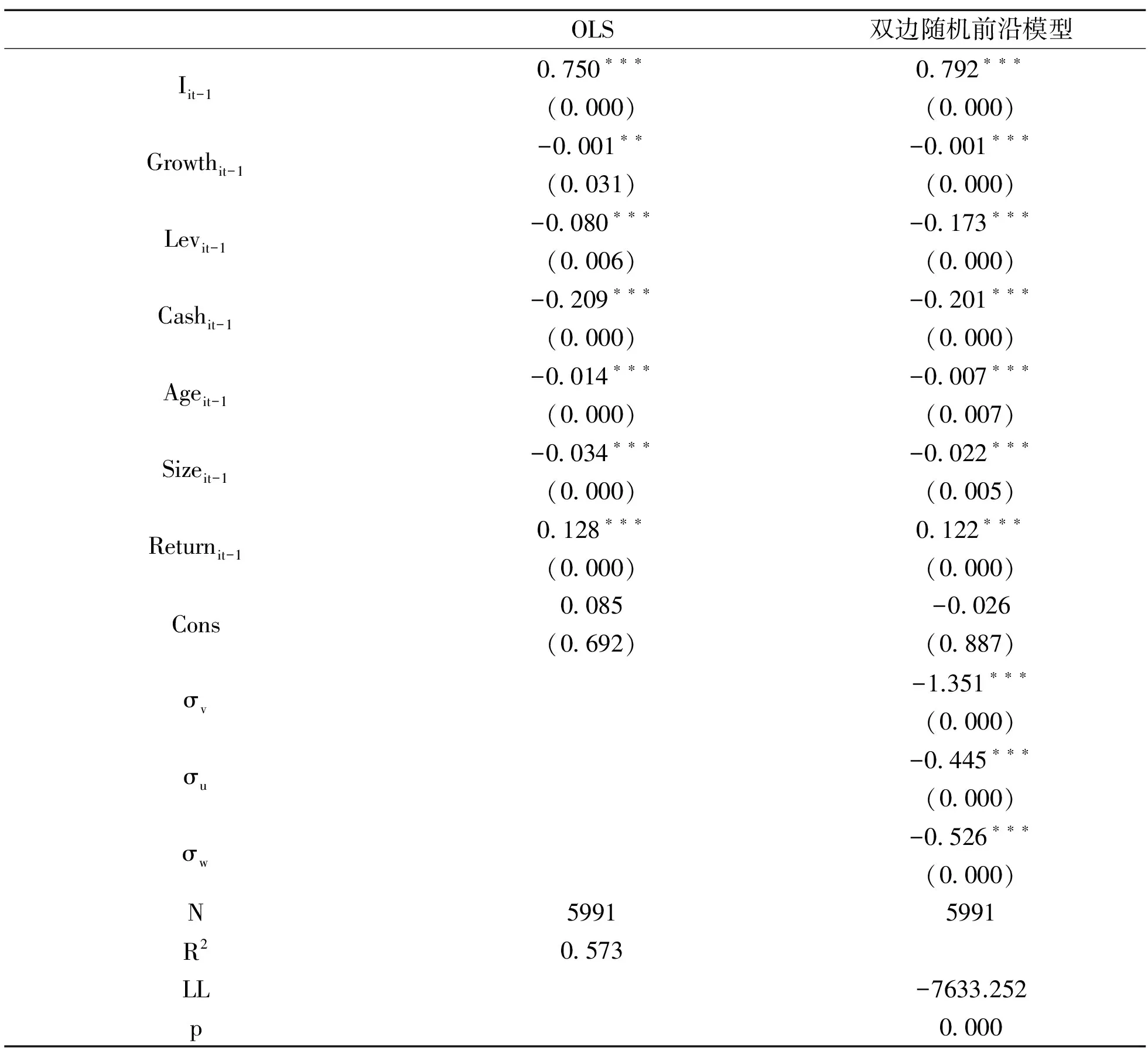

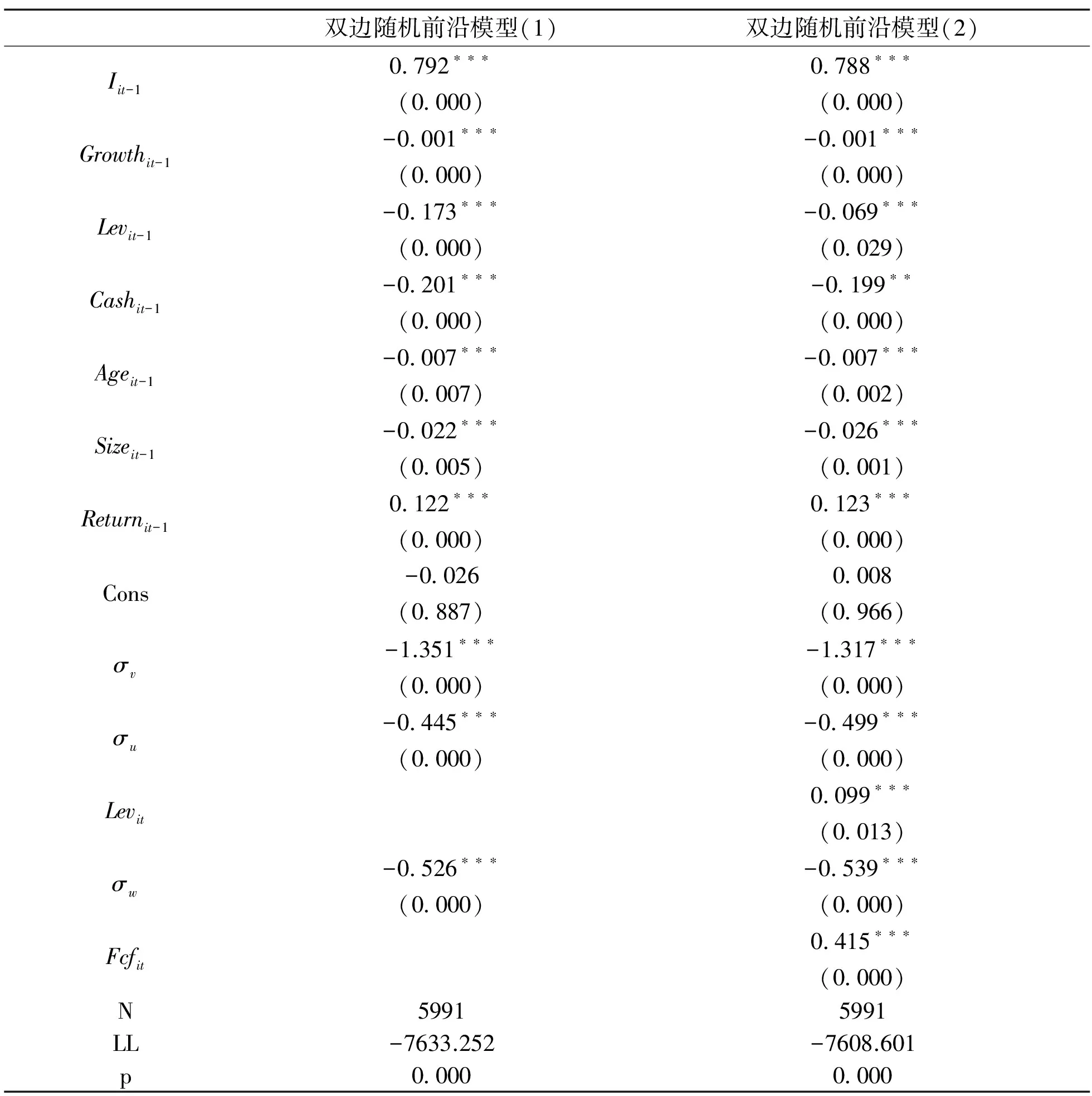

基于上述假定,本文对模型(5)分别进行OLS和双边随机前沿的估计,并在估计过程中控制了行业虚拟变量和年度虚拟变量,结果见表2。

表2中,OLS结果显示R2为0.573,这表明所选取的解释变量能较好地拟合企业的真实投资水平。解释变量中上一年度投资水平、股票的年收益率的系数为正,且均在1%的水平上显著,其中,上一年度的投资水平系数为0.750,对本年度投资水平的影响最大,反映了我国上市公司的投资水平受到历史数据和公司外部形象的影响较大;营业收入增长率、负债率、现金存量、上市时间、公司规模等系数为负,且几乎也都在1%的水平上显著,其中现金存量的系数为-0.209,对本年度投资水平影响最大,更进一步表明我国上市公司的真实投资水平与公司的成长性关联不大,极易发生复杂的投资非效率行为。后续的对模型(5)进行双边随机前沿估计的结果与前一种方法基本一致,从侧面暗示我们选用MLE估计双边前沿模型具有合理性和我们前面的分析的可靠性。

表2 双边随机前沿模型估计

注:*p<0.10**p<0.05***p<0.01,括号内为P值

2.2.2 投资非效率的识别

为了实现对投资非效率的更好的识别,现进一步对双边随机前沿模型估计结果进行方差分解,以分解上市公司决定实际投资额的过程中博弈因素双方的决断能力,结果见表3:

表3 投资博弈双方决断能力的方差分解

从表3可以发现,拉升投资方的决断能力测度系数为0.5909,低于压低投资方的决断能力0.6409,双方投资决断能力对实际投资的综合影响为负,即E(w-u)<0,表明其投资决断能力的博弈形成一个比最优投资边界更低的结果;投资中无法解释的因素总方差测度系数为0.8269,其中91.89%由投资博弈双方决断能力因素所拥有,再次体现出本文所强调的MLE和双边随机前沿模型的优势所在;压低投资方决断能力具有更大优势,达到54.05%,则表明投资博弈过程中更多反映的是压低投资效应,结果造成我国上市公司整体表现为投资不足,这和张宗益的研究结论是一致的。

为了分析投资决断双方在企业投资博弈过程中所产生的压低投资程度和拉升投资的程度,进一步进行单边效应分析。从图1和图2可以看到,压低投资效应和拉升投资效应都存在向右拖尾的特征,表明压低投资现象和拉升投资现象很突出的企业为数不多。拉升投资方博弈决断能力的分布较为集中,表明:(1)尽管综合表现为投资不足;非效率投资特征异常显著的企业并不多见;然而,在轻度非效率投资企业中,拉升投资行为更常见,而重度非效率投资企业中,压低投资现象更为突出。

图1 拉升投资方博弈决断能力Fig.1 Pull up investors game determination capability

图2 压低投资方博弈决断能力Fig.2 Ability to reduce investor decision making

2.2.3 投资非效率的预警

双边随机前沿模型除了能识别投资非效率行为之外,还有一项非常重要的功能,那就是对引发企业非效率投资行为的因子的快捷识别,而这在同类文献中还是空白。

设想我们在未来的实践中需要考察自由现金流和负债对企业非效率投资的预警价值,根据已有文献的认知:(1)Stulz发现经理为了能掌控更多的资源,获得更多的在职消费,从而实现自身利益最大化,有投资净现值为负的项目的动机;Hart发现经理有构建“企业帝国”的强烈动机;Richardson也曾发现过度投资企业在美国也时有发生,总体而言,企业若拥有1美元的剩余现金流,就会在过度投资中用掉43美分。(2)Mconnell et al.,Lang et al.,Ahn et al.都曾用实证的方式验证了负债的相机治理作用,即债务融资能有效约束管理层滥用自由现金流进行过度投资,具体而言,负债所要求的本息支付的方式能减少经理层可支配的自由现金流,同时债权人也可以通过债务契约来增加限定性约束,以管控企业的投资方向,达到抑制过度投资的目的。我们可以做出如下假设:(1)自由现金流可能会引发过度投资;(2)负债治理可能会导致投资不足。

双边随机前沿模型的极大似然估计允许在估计关键参数的同时开展外生变量对参数的直接回归,这恰为投资非效率的预警提供了便利。于是,有了如下的设定:

σu=exp(α0+α1Lev+α2),

(11)

σw=exp(γ0+γ1Fcf+γ2),

(12)

其中,Lev表示负债率,Fcf表示现金流量,结果见表4:

表4 双边随机前沿模型估计

注:*p<0.10**p<0.05***p<0.01,括号内为P值

其中双边随机前沿模型(1)具有投资非效率的识别功能,而双边随机前沿模型(2)却拥有投资非效率的预警的能力。具体而言,后者中的外生变量是作为我们需要考量的目的而后来加进去的,从两个模型估计的结果对照来看,相同指标差异极小,而不同指标,如Levit和Fcfit均和设定效应显著正相关,从而证明了前面所做假设是成立的,同时,这一发现为我们对影响投资非效率的大小和方向的关键因素做出提前预判提供了现实可行的路径。

3 结论

本文创造性地提出了用双边随机前沿模型来取代Richardson模型,用MLE法来优化OLS法的新的研究思路。

研究中发现:(1)在对非效率投资的识别中:双边随机前沿模型的MLE估计能胜任投资非效率的识别,拉升方投资决断能力测定系数低于压低投资方的决断能力,双方投资决断能力对实际投资的综合影响为负,造成我国上市公司整体表现为投资不足的表象;非效率投资特征异常显著的实例并不多见;轻度投资非效率的企业中,拉升投资行为更为常见,而重度非效率投资企业中,压低投资的现象更为明显。(2)在对非效率投资的预警中:根据我们的实际考量的目的,将相关外生变量后续加入双边随机前沿模型的MLE估计的方法是可行且有效的;运用外生变量Levit和Fcfit,我们得出了自由现金流倾向于加大过度投资,而负债率会倾向于诱发投资不足的可靠证据。

上述研究结论可以引申为如下政策意涵:第一,我国上市公司普遍存在非效率投资行为,不仅有投资过度,更是投资不足;第二,发生严重非效率投资的企业为极少数;第三,轻度非效率投资企业中,更应该关注经理对自由现金流的滥用行为,在重度非效率投资企业中,更应该密切关注企业对负债率的相机治理的不恰当运用;第四,自由现金流有加大过度投资的效用性,负债率有诱发投资不足的先天性。

[1]李兰冰,刘秉镰.中国区域经济增长绩效,源泉与演化:基于要素分解视角[J].经济研究,2015,50(8):58-72.

[2]方红星,金玉娜.公司治理,内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013,7:63-69.

[3]黄珺,黄妮.过度投资,债务结构与治理效应 [J].会计研究,2012,9:67-72.

[4]张宗益,郑志丹.融资约束与代理成本对上市公司非效率投资的影响——基于双边随机边界模型的实证度量[J].管理工程学报,2012,2:018.

[5]COELLI T J,RAO D S P,O’Donnell C J,et al.An introduction to efficiency and productivity analysis[M].New York:Springer Science & Business Media,2005.

[6]杨兴全, 张照南, 吴昊曼. 治理环境, 超额持有现金与过度投资——基于我国上市公司面板数据的分析[J]. 南开管理评论, 2010, (5): 61-69.

[7]张会丽, 陆正飞. 现金分布, 公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J]. 管理世界, 2012, (3): 141-150.

[8]于忠泊, 田高良. 内部控制评价报告真的有用吗——基于会计信息质量, 资源配置效率视角的研究[J]. 山西财经大学学报, 2009, 31(10): 110-118.

DynamicRecognitionandEarlyWarningoftheNonefficiencyofListingCorporationInvestmentinChina——BasedonthePerspectiveofTwo-tierStochasticfrontier

LIU Hongtao

(Shaoyang University Hunan Private Economy Research Base,Shaoyang 422000,China)

Using the Two-tier stochastic model to replace Richardson (2006) model, using MLE to optimize OLS estimation, puts forward an imagine that the Two-tier stochastic frontier model is more conducive to resolve non efficiency of investment, and constructs the new tool for the efficient analysis and reasonable suggestion of the company's non-efficiency investment . The results show that:Two-tier stochastic frontier model of MLE estimates suit to the non efficiency investment quick recognition and early warning, and current our country listed investment company overall situation of non efficiency investment is insufficient investment, extreme phenomenon does not see more, mild non efficiency investment enterprises need to focus on pulled investment behavior, severe non efficiency investment enterprises need to beware of depress the investment of the negative effect, free cash flow increases the tendency to over investment, debt rate is induced by lack of investment risk.

investment inefficiency;Two-tier stochastic frontier;maximum likelihood estimation

F276.6

A

猜你喜欢

中老年保健(2021年12期)2021-11-30

甘肃教育(2020年14期)2020-09-11

基层中医药(2020年7期)2020-09-11

英语文摘(2019年2期)2019-03-30

中国资源综合利用(2017年4期)2018-01-22

浙江大学学报(工学版)(2016年9期)2016-06-05

公民与法治(2016年14期)2016-05-17

焊接(2015年5期)2015-07-18

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12