甘肃省普惠金融减贫问题研究

2017-11-04 18:00何威杨林娟

中国集体经济 2017年33期

何威+杨林娟

摘要:文章基于甘肃省2005~2015年的年鉴数据,计算各指标权重构建普惠金融指数,综合评价了甘肃省普惠金融的发展情况,并对普惠金融发展的减贫效应进行实证分析。研究表明,甘肃省普惠金融发展整体呈上升趋势,并且对减贫有促进作用。最后针对发展普惠金融过程存在的一些问题提出建议。

关键词:普惠金融;减贫;普惠金融指数;金融发展

一、引言

2005年联合国提出普惠金融的概念,它以贫民、小微企业等弱势群体为主要服务对象,旨在为他们提供公平的金融服务。国内正式引入这一概念是2006年焦瑾璞在亚洲小额信贷论坛上。自我国正式引入这一概念以来,党中央及政府部门都高度重视普惠金融的发展。2017年十二届全国人大五次会议期间,央行行长周小川提出,金融服务行业需要向普惠金融方向更多涉及。普惠金融概念的引入及发展,为我国贫困地区的弱势群体提供了资金支持,为减贫提供了解决方法,如何进一步完善我国金融布局,更好的发挥普惠金融在减贫上的作用,逐步消除贫困实现共同富裕,是我国在今后发展中不容忽视的问题。近年来,甘肃省经济发展取得了长足的进步,但在发展过程中依旧存在许多制约因素,部分地区贫困发生率高、脱贫户返贫率较其他省也居于前列、小微企业较为突出的一个问题是等弱势群体资金紧张。甘肃省的普惠金融发展对于促进农村地区贫困减缓、改善农村地区人民生活质量有着重要的现实意义。甘肃省人民政府在促进普惠金融发展方面也做出了积极的尝试,在《甘肃省普惠金融发展规划(2014~2018年)》中提出了以增加广大群众对基础金融服务的可获得性为核心的发展目标,取得了很好的效果。但是,当前甘肃省普惠金融发展情况如何,普惠金融发展实际的减贫效应等问题仍需进行综合评价及实证探究。

二、文献综述

关于普惠金融的研究,国外学者在实证分析方面做了大量的研究。在指标的分类和测度方面,Sarma围绕银行服务的可获得性、渗透度以及使用状况三个方面选择指标构建普惠金融指数模型来衡量不同国家普惠金融的发展情况。Arora将指标划分为银行服务范围、便利性及成本等几个方面,从而将发达和发展中国家金融服务可获得性的差异进行比较。Gupte则将上述两类指标体系进行了综合分析,较为全面地比较了印度不同年份的普惠金融指数的变化情况。在影响因素研究方面,Beck在实证分析中得出交易成本、投资决策、技术创新等因素都会影响发展中国家普惠金融的发展。Priyadarshee等在分析印度普惠金融发展中,认为普惠金融策略能否顺利实现取决于政府的公共政策、社会保障项目等的支持。Claessens & Feijen认为,增加金融服务的可获得性,即通过小额信贷、微型金融等普惠金融服务的提供使穷人直接参与更多的金融活动,将提高其预期收入,减少贫困。我国学者在普惠金融方面也有许多研究。在指标的选取和指数构建方面,肖翔、洪欣从金融服务的可获得性、使用情况和服务质量三个方面,划分了普惠金融的维度,构建普惠金融指数,分析中国近年来普惠金融的发展状况。翟帅从6个维度选取指标,运用江苏省时间序列数据,测算了江苏省普惠金融指数,并将其影响因素进行了实证分析。马彧菲、杜朝运从服务范围和使用情况两个维度选取11个指标考察28个国家与地区的普惠金融发展近况。在普惠金融影响因素研究方面,王婧、胡国晖运用实证分析考察了普惠金融指数变动的影响因素,其中宏观经济、收入差距、接触便利和金融调控占主导作用。在普惠金融减贫问题上,罗斯丹、陈晓、姚悦欣认为普惠金融减贫有明显的门槛效应,减贫效应会随着人均收入的提高而增强。张小林、徐敏运用时间序列数据分析了普惠金融通过影响城乡居民收入进而发挥普惠金融的减贫效应,结果显示普惠金融的减贫效应具有明显的滞后性。

综上所述,学者们围绕普惠金融减贫问题取得了丰富的理论和实证研究成果。然而,从已有实证分析来看,现有研究主要侧重于指标选取、指数构建、普惠金融影响因素等方面,而且多集中于线性关系研究。鲜有研究在构建普惠金融指数、客观衡量各省普惠金融发展水平的基础上,检验我国普惠金融发展的实际减贫效应及其区域差异。基于此,本文将借鉴相关研究成果,利用2005~2015年的省级面板数据,运用线性回归模型实证检验甘肃省普惠金融与减贫的关系。

三、甘肃省普惠金融指数构建及结果分析

(一)普惠金融指标选取

从普惠金融的概念来看,它旨在为社会所有阶层公平地提供金融服务,为此金融服务的供给与需求状况将直接影响普惠金融的发展。本文从金融服务的供需两个方面出发,对普惠金融的发展程度进行综合测度。其中,以地理维度的服务渗透性和人口维度的服务可得性评价其供给效率;以存款和贷款的使用率评价普惠金融发展过程中对于金融服务的需求状况。就地理维度而言,其服务渗透性方面分为“每万平方公里的金融机构数”和“每万平方公里的从业人员数”指标;对于人口维度的服务可得性则分为“每万人拥有的金融机构数”和“每万人拥有的从业人员数”两个指标;而关于存款和贷款的使用率,本文选择了金融机构人均存款和贷款占人均GDP的比重两个指标。

本文主要通过2005~2015年省级面板数据测度甘肃省普惠金融指数。其中用于计算的原始数据主要來源于历年《甘肃金融年鉴》、《甘肃发展年鉴》等统计资料。

(二)指数构建

由于所选取指标的单位、量纲等属性不同,且不同指标对普惠金融发展的影响程度也有主次之分,因此“等权重”赋值法不能适用于普惠金融指数的构建。在对各种赋权方法进行熟悉了解后,本文将采用变异系数法来确定指标权重。变异系数法即通过对各个指标进行客观上的赋权,通过计算标准差与平均数的比值即为变异系数,由此达到消除指标间单位和平均数影响的作用。假设第i个指标的平均值和标准差分别为Xi、σi(i=1,2,…,6),第i个指标的变异系数为vi=σi/Xi,进而对vi求和,得出各指标的权重wi=vi/vi。endprint

然后对各指标进行归一化处理。其具体做法为:先进行数学运算得出第i个指标di=wi*(Ai-MINi)/(MAXi-Ai),其中wi为各指标权重,Ai为第i个指标的实际观测值,MAXi和MINi分别为第i个指标的最大和最小观测值。Di越大该指标的普惠程度越高。以上6个指标都是从2005~2015年的时间序列数据,普惠金融的发展状况可以表示为i维笛卡尔空间中的点D=(d1,d2,d3,…,di),在综合衡量第n年普惠金融发展情况时,点O=(0,0,…,0)为普惠金融发展最差的情况,而点W=(w1,w2,w3,…,wi)为普惠金融发展最好的情况。因此,普惠金融发展指数可以用公式表示为:

(三)结果分析

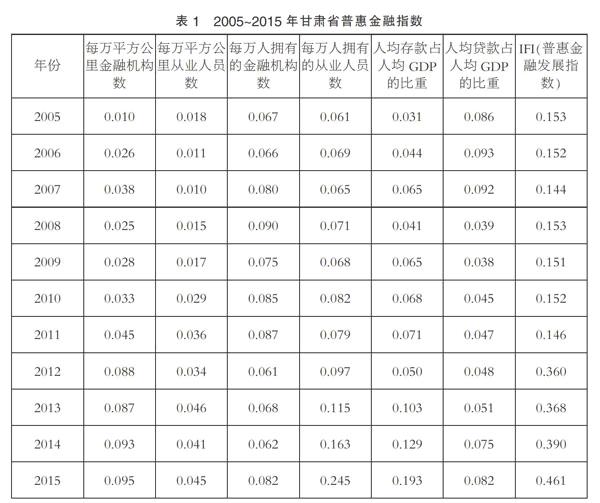

本文选取2005~2015年省级面板数据,运用变异系数法确定各指标权重,计算出甘肃省普惠金融指数。具体计算结果如表1所示。

从表1中可以看出,甘肃省普惠金融指数整体呈上升趋势,在2005~2011年期间其指数处于低位震荡状态,在2012年快速上升,主要原因在于甘肃省在普惠金融成长的阶段属于初期,决定普惠金融指数升高的关键因素是金融服务范围,其关于地理和人口两个维度的扩大。从各项指标来看,每万平方公里的金融机构数、每万平方公里的从业人员数、每万人拥有的从业人员数、人均存款占人均GDP的比重四个指标逐年上升,每万平方公里从业人员数指标波动不大且整体程度较低,这主要与甘肃省大部分市县面积大、人口少有关。人均贷款占人均GDP的比重在2008年下降后逐年增长,主要原因在于2008年金融危机之后,国家为了应对这种危机制定了“四万亿计划”,贷款利率下调,贷款增加。总的来看,每万人拥有的从业人员数指标最高,说明金融服务人员的增加有助于甘肃省贫困人民更好的享有金融服务,金融机构从业人员服务于“最后一公里”的意义重大。

四、普惠金融减贫效应实证研究

(一)变量选取与模型构建

在前文构建的甘肃省普惠金融发展指数的基础上,本章主要通过参数估计的方法来测算普惠金融减贫的效应。在变量的选取上,本文主要选取上文测算的普惠金融指数指标作为自变量,衡量贫困程度的指标很多,但考虑到数据的可获得性及科学性,本文用甘肃省贫困人口占总人口的比例,即贫困发生率作为因变量。同时,影响贫困减缓的因素较多,仅选取普惠金融指数与贫困程度作为指标来建立回归模型很难避免会出现误差,而出现不符合经济学假设的类似于异方差现象和虚假的因果关系等问题。因此,本文选取了经济发展水平、基础设施建设、财政支农力度、居民受教育水平4个指标作为控制变量,增加回归模型的因变量。

本章数据主要来源于《甘肃发展年鉴》和《甘肃农村年鉴》,由于2016年部分年鉴尚未公布,数据主要根据各指标的平均增长率计算得到。

首先建立普惠金融发展与减贫的模型:

lnP=β0+β1lnifi+β2lngdp+β3lntra+β4gsa+β5edu+δ

其中,lnPt代表贫困水平;β0、β1、β2、β3、β4、β5为待估系数;lnifi为普惠金融发展指数;δ为随机干扰项;式中对于减贫的影响因素设置较多,本文主要通过回归分析普惠金融发展水平对减贫的效应,若β1<0,说明普惠金融发展能促进贫困人口减少。模型中对贫困发生率和普惠金融发展指数、经济发展水平、基础设施建设均取对数,β1为贫困发生率对普惠金融发展的弹性值,该值越大,表示普惠金融发展对减贫的效果越好。

(二)实证结果分析

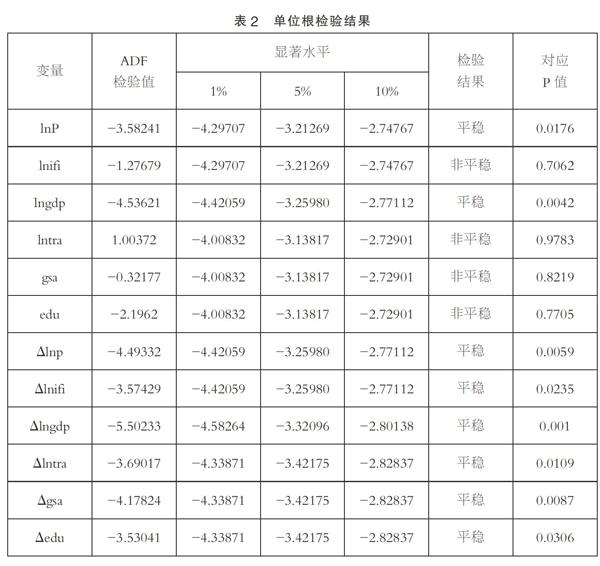

本文选取的指标数据都是时间序列数据,为了避免出现估计偏差,在进行回归分析前首先对所有变量进行平稳性检验。运用EVIEWS8.0软件对上文6个指标的原始数据进行单位根检验,输出结果如表2所示。

从表2显示结果可知,变量lnp和lngdp本身就平稳,其他变量均为非平稳。在对各个变量一阶差分序列进行单位根检验以后,变量lnp、lngdp序列的一阶差分在1%的显著水平下是平稳的,其他变量序列的一阶差分都在5%显著水平下是平稳的。因此,所有变量在一阶差分以后,均在5%的显著水平下呈现出平稳特性。

在确认所有变量的检验结果都平稳后,继续对各指标间的均衡关系进行协整检验,首先以lnp作为因变量,lnifi作为自变量,lngdp、lntra、gsa、edu作为控制变量,利用最小二乘法建立回归模型,结果显示R-squared为0.601256,Adjusted R-squared为0.316072,数值远远小于0.8,且Durbin-Watson stat的值也较小,表明该回归模型拟合优度不好,各变量的系数不能准确的说明它们之间的关系,因此需要对模型进行修正,检验其是否存在异方差和序列相关性。

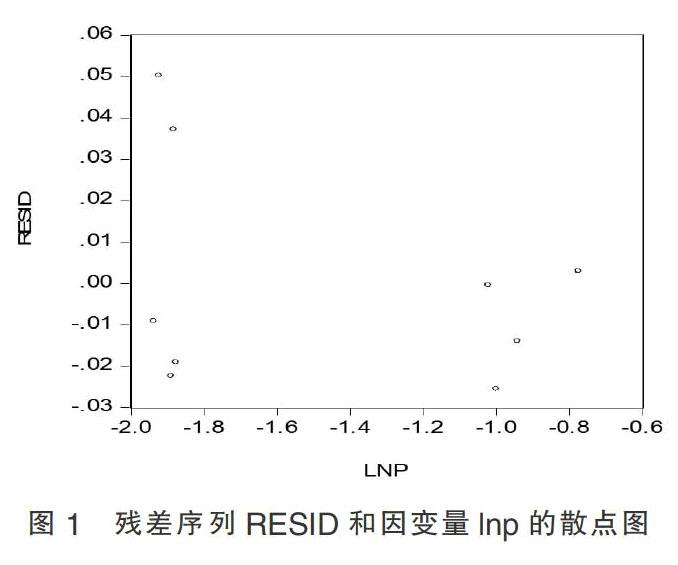

本文选用OLS方法通过散点图中点的分布判定模型是否存在异方差。运用EVIEWS8.0软件绘制出因变量lnp和残差序列resid的散点图,通过图1可以看出,散点的分布没有明显的规律,因此判定该回归模型不存在异方差。

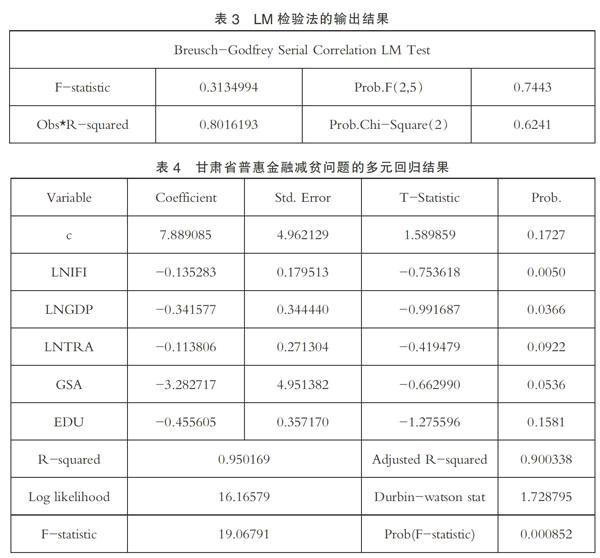

在确定异方差不存在的情况下,再进行回归模型序列相关性的检验。序列自相关的检验方法有两种,其中DW法需要的样本数在15个以上,由于本文样本数不满足该要求,因此采用LM法(拉格朗日乘数法)。结果如表3所示,LM检验P值为0.5826大于显著水平1%,表明該回归存在序列相关性。

为使解释变量的系数更加准确,采用TSLS(最小二乘法)进行修正,消除序列相关性的回归结果如表4所示。

经过修正后的回归方程R-squared、Adjusted R-squared分别为0.95和0.90,表明其拟合优度较高。lnifi前面的系数为-0.135,可以看出甘肃普惠金融发展发挥了很好的减贫效应。其余解释变量估计结果显示,经济发展系数估计值为-0.341,对降低贫困有显著的正效应,在1%水平上显著,表明经济越发展越有利于贫困的减少。基础设施建设估计系数为-0.114,基础设施的完善有利于降低贫困,但不显著。endprint

五、结论及启示

本文通过构建普惠金融指数说明甘肃省在2005~2015年期间普惠金融发展的整体水平有显著提升的趋势,从各个指标来看,甘肃省普惠金融的发展整体呈上升趋势,金融服务质量也有了长足的进步,金融服务的使用效率也随之不断提升。同时,本文在构建甘肃省普惠金融指数的基础方面,通过实证分析检验了甘肃省普惠金融发展的减贫效应,证明了普惠金融发展发挥了很好的减贫效应。当然,在发展普惠金融的过程中也存在一些问题,如农村地区金融资源薄弱、金融服务的创新性不够、地方政府的政策性补贴落实不到位、金融机构的可持续性不足等。基于以上对甘肃省普惠金融减贫效应的探究,本文将提出以下三点建议。

第一,推进农村地区金融的发展,加大政策倾斜的力度,让金融资源更好的惠及弱势地区的农民。实行差异化的存贷利率政策,为发展普惠金融的农村金融机构提供了一定程度上的的政策支持,此外还加强了此类金融机构的可持续性,让更多的贫困群体能够享受到金融服务。

第二,加强金融基础设施建设,不断助推普惠金融发展。体现在两个方面,首先加大农村金融网点的建设力度。设立以村为单位的金融机构网点,提高金融机构下乡提供金融服务的积极性,助力普惠金融发展。此外加快省内特别是贫困地区宽带网络的基础设施建设的脚步,提升互联网的普及率,让更多的人能够使用“互联网+金融”的方式高效率的参与金融活动。

第三,解决小微企业及贫困农民融资难问题,将更多的信贷资金投入到小微企业及“三农”等资金严重短缺环节。支持小微企业及贫困农民运用多种渠道进行资本市场融资,推动农村金融组织的发展,为小微企业提供贷款支持。同时,应加强个人和企业信用征信系统的建设,建立开放式信用信息平台并完善客户信息保护机制。另外政府应加强金融监管力度,防范金融风险。

参考文献:

[1]Sarma,M..Index of Financial Inclusion[J].Discussion Paper in Economics, 2010(07).

[2]Arora,R.U..Measuring Financial Access[J].Griffith UniversityDiscussion Paper in Economics, 2010(07).

[3]Gupte,R.,Venkataramani,B.,and Gupta,D..Computation of Financial Inclusion Index for India[J].Social and Behavioral Sciences, 2012(37).

[4]Priyadarshee,A.,Hossain,F.,and Arun,T..Financial Inclusion and Social Protection: A Case for India Post[J].Competition and Change,2010(14).

[5]肖翔,洪欣.普惠金融指數的编制研究[J].金融论坛,2014(09).

[6]翟帅.江苏省普惠金融指数及其影响因素研究[J].财会月刊,2015(12).

[7]马彧菲,杜朝运.普惠金融指数的构建及国际考察[J].国际经贸探索,2016(01).

[8]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013(06).

[9]罗斯丹,陈晓,姚悦欣.我国普惠金融发展的减贫效应研究[J].当代经济研究, 2016(12).

[10]张小林,徐敏.普惠金融影响城乡居民收入差距的减贫效应检验——以新疆为例[J].河北科技大学学报,2016(04).

*基金项目:甘肃省社会科学规划项目“甘肃省金融精准扶贫的长效机制及效率评价研究”(YB090)。

(作者单位:甘肃农业大学财经学院)endprint

猜你喜欢

新西部(2021年3期)2021-05-06

预测(2016年5期)2016-12-26

人间(2016年24期)2016-11-23

民生周刊(2016年20期)2016-11-11

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国经济周刊(2016年41期)2016-10-28

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年9期)2016-10-11