财政分权视角下预算软约束对地方政府债务规模的影响

2017-11-01 18:55:50江姗姗

河北大学学报(哲学社会科学版) 2017年5期

郭 平,江姗姗

(湖南大学 经济与贸易学院,湖南 长沙 410079)

财政分权视角下预算软约束对地方政府债务规模的影响

郭 平,江姗姗

(湖南大学 经济与贸易学院,湖南 长沙 410079)

基于全国31省(区、市)2003-2014年的相关样本面板数据,利用静态、动态广义矩(GMM)和门槛模型分析财政分权、预算软约束对地方政府债务规模的影响,结果表明:在中国式分权背景下,财政分权、预算软约束对地方政府债务规模的影响均成正相关性。但预算软约束对地方政府债务规模的影响存在基于财政分权的双门槛效应,当财政分权水平较低时,预算软约束的增加缩小了地方政府债务规模;当财政分权高于一定水平时,预算软约束扩大了地方政府债务规模。最后根据研究结果提出了优化治理地方政府债务规模的政策建议。

财政分权;预算软约束;地方政府债务;面板门槛模型

一 、引 言

近年来,中国地方政府债务规模的发展态势引起了国内外的广泛关注。中国从改革开放初期就有了各地方政府举债的事例,但当时地方债务也因中国处于经济转轨的前期而受到严格的控制。在此情况下,融资平台成为了地方政府重要的举债形式,纷纷以发行城投债来满足地方政府的融资需求[1]。2014年修订后的新《预算法》首次从法律上规范了地方政府适度举债的行径。赋予地方政府适度举债权的目的,不仅在于规范地方政府债务,也利于地方政府债务风险的控制,但与此同时也扩大了地方政府债务的规模。截至2015年底,地方政府债务余额共计16万亿元,占同时期全国GDP比重的23.6%,这一比重远超美国的13 %~16%。从以上数据来看,目前中国地方政府债务规模相当大,国家的财政和经济安全面临着严峻的挑战,地方政府债务的风险控制已然成为中国未来经济社会健康与持续发展的重要影响因素[2]。

地方政府财力原本较薄弱,1994年分税制改革后,财权向上集中事权层层下放,地方政府承担大部分的事权支出责任,在财力有限的情况下,地方财政收支失衡,原本财力薄弱的地方政府财政变得更加困难,被动选择预算外的各种途径进行融资。地方政府是基本公共产品的主要提供者,这些支出项目如医疗卫生事业、教育、支农惠农建设以及城市基本建设和维护等支出往往是硬性的。分税制改革之后,地方政府的支出责任存在着加重的趋势,从2003年开始至2014年,这一比率一直在持续上升,并在2014年达到了近10年来的最高水平。而地方政府的财政自给率由93% 以上降到60%左右。 为缓解地方政府财政收支矛盾的逐步尖锐,最高效、最快捷的途径便是举债。政府以自身信誉作担保发行债券的同时建立所属企业,双管齐下,快速补足财政资金缺口以发展地方经济。可见,财权与支出责任不匹配刺激地方政府债务规模的扩大。

另一方面,中国当前的政治体制不允许地方政府破产。当地方财政出现赤字情况,中央政府会对其进行救助[3]。 预算软约束则是中央对地方政府实施救助的主要表现。两次大规模救助分别在1998年与2009年进行,相对于前者而言,2009年的救助由地方政府负责执行,实际上是将财政支出责任由中央转移到地方,增加了中央政府给予地方政府救助的概率,进而助长了地方政府的软预算约束。预算软约束的存在激励了地方政府以举借债务的方式发展地方经济,进一步扩张了地方政府债务规模。

基于预算软约束、财政分权的角度,本文试图探索中国地方政府债务规模持续膨胀的原因,对地方政府债务规模的控制以及规范其风险管理具有十分重要的意义。

二、文献综述

地方政府有必要拥有一定的借债权来维持社会收入分配的公平性以及资源配置的有效性。在债务成因方面,Pradhan等研究表明,地方政府债务源自财政分权造成的上下级政府财权和事权的不对等,使得原本属于中央政府应承担的公共支出下放到地方政府,迫使原本财力薄弱的地方政府不得不举债用于公共支出[4]。但也有研究并不赞同上述观点。Oates W E认为,财政分权的特点是其影响财政支出规模的关键,若地方政府没有过多地依赖“公共池资源”,财政分权在一定程度上会遏制地方政府的支出规模和地方政府的债务规模,反之,财政分权将激励地方政府支出并进一步激励地方政府债务规模的膨胀[5]。国内学术界一般认为财权与事权的不匹配是造成地方财政入不敷出的主要原因。龚强等认为,政府间财政体制的财权上移与事权下压,使得地方政府在拥有有限财力的情况下却承担着大部分的支出责任,财权与事权的不匹配是形成地方政府债务的关键性因素[6]。王杰茹的研究表明,较低的收入分权、较高的支出分权将提高地方政府债务水平[7]。但也有一些持有不同观点的研究。洪源等运用多元选择 Logit模型,研究地方政府行为视角下,中国式财政分权、晋升激励机制以及预算软约束机制共同显著影响地方政府债务规模水平[8]。 同时刘尚希认为,各地方由于自身财源的差异,在现行分税制下不可能实现事权和财权的相匹配[9]。 时红秀的研究基于部分地区的政府债务数据,也得出地方政府债务的积累不能完全由财权与事权的不匹配来解释[10]。

在分析中央与地方政府之间的关系时,还会考虑到另一个概念——预算软约束。预算软约束理论来源于分析经济转轨时期政府与国有企业之间的关系。本意指当国有企业出现亏损时,政府会以追加投资的方式对其进行救助。后广泛用于分析地方政府出现财政危机时中央政府对其实施破产救助,即说明地方政府存在软预算约束。Goodspeed、Boadway等指出,预算软约束激励地方政府大规模举借债务[11-12]。国内学者李尚蒲等的研究也支持上述观点[13]。姜子叶等认为预算软约束助长了地方政府过度举债的倾向,转型经济中的中国,硬化预算软约束是促进地方政府债务可持续发展的一个关键[14]。陈健认为,当地方政府兴办本地投资失败而造成财政困难时,中央政府不会坐视不管,会提供相应的财政帮助。在此情况下,地方政府会有举债的激励,从而敢于不断扩大债务规模[15]。卫志民研究发现,在双重预算软约束的情况下,地方政府债务规模不断膨胀,商业银行和地方政府同时受举债激励,前者贷款给地方政府融资平台公司,后者进行大规模举债[16]。

从上述文献可以看出,当前国内外对于地方政府债务已有大量的研究,但各个学者基于不同的角度提出了不同的观点。而且当前国内对于三者之间关系的研究主要在理论层面上,尤其是预算软约束,因为其衡量指标很少,鲜有利用实证方法来验证预算软约束对地方政府债务规模的影响。与国内已有文献相比,本文的创新点主要体现在:第一,本文在考察财政分权、预算软约束与地方政府债务规模之间关系时,得出预算软约束对地方政府债务规模的影响存在基于财政分权的双门槛效应。第二,以往研究预算软约束与地方政府债务规模之间的关系主要停留在理论分析上,尚缺乏基于地方政府的系统实证研究,本文通过实证检验预算软约束与地方政府债务规模之间存在的正相关关系。

三、理论框架

(一)财政分权是地方政府债务规模扩大的主要驱动力

中国在财政包干制时期,财权下放到地方政府,中央政府的财政收入薄弱造成了中央宏观调控能力不足,为扭转这一局面实行了分税制改革。向上集中财权增强了中央政府的财政收入能力,同时也削弱了地方政府的收入来源。地方政府依然是提供基本公共品的承担者,如教育、医疗卫生事业、支农惠农建设等,事权压力不减却增。尤其是2008年国际金融危机之后,国家出台了一系列扩大内需、调整结构、促进增长、改善民生的政策,加重了地方政府尤其是经济薄弱地方政府的财政支出压力[17]。本文统计了相关数据,发现从2003—2014年,中国地方政府债务规模逐年扩大,从2003年的2.56万亿元增加到2014年的15.50万亿元。

分税制的实行加大了地方政府的财政支出压力,仅依靠预算内财政收入和转移支付已难以补齐财政收支缺口。在这种情况下,要想快速融入资金最高效的途径便是举债。综上所述,地方政府在财权有限而事权压力过大的情况下,只能通过举债来补齐财政资金缺口,进而形成地方政府债务持续膨胀的普遍现象。

(二)预算软约束是地方政府债务规模扩张的内在激励

在财政分权的实践过程中,中国地方政府正如其他转型经济体,面对着不同程度的预算软约束问题。在计划经济时期,各级地方政府就已经表现出“突破已有预算限制、实现规模与权力扩张,且通过游说上级部门力图获得预算外资源”的行为。随着经济转型的深化,财政分权改革的推进进一步软化了地方政府预算约束[18]。地方政府破产会影响到公立学校、社会保障体系等公共产品的正常运行,这与中央政府的目标相悖,增加中央政府政治成本。来自中央政府的援助,使得地方政府受激励并加大对本地公共基础设施建设的投入,从而陷入财政危机。地方政府通过举借债务缓解这一危机,由此可见,预算软约束的存在激励了地方政府过度借债。

(三)财政分权、预算软约束对地方政府债务规模的影响机制

财政分权体制下,中央政府与地方政府之间由于税基交叠会产生纵向外部性,且这种纵向外部性容易导致以中央政府对地方政府进行转移支付为特征的预算软约束的出现[19]。中央政府在财政分权改革中处于主导地位,以自身利益最大化为目标来制定和调整相关政策,地方政府即使取得了独立的经济利益,但份额相当少。中央政府的利己行为使得地方政府难以再相信中央政府,机会主义倾向下将预算内收入转化为非预算内收入,而分权改革中的财权下移刚好增强了地方政府获得非预算内收入的权力。欠规范性的财政分权,使政府预算软约束现象普遍存在,进而扩大了地方政府债务规模。

综上可知,从理论角度可以解释财政分权以及预算软约束是影响地方政府债务规模持续膨胀的核心因素。下文将从实证角度进一步验证二者是否是地方政府债务规模膨胀的主要驱动力和内在激励,以及二者共同作用对地方政府债务规模的影响力之大小。

四、财政分权、预算软约束与地方政府债务规模的实证分析

(一)计量模型的设定

在分析地方政府债务规模的影响因素基础上,我们可以借鉴洪源建立的地方政府债务规模的需求函数,结合上文的理论分析,将影响中国地方政府债务规模的函数表示为以下形式:

Debt=f(fd,sbc)=α0fdαsbcβ

(1)

在(1)式中,Debt为地方政府债务规模变量,fd代表财政分权变量,sbc代表预算软约束变量。在此基础上,考虑到后续的实证分析需要,我们将(1)式两边取对数,并加入控制变量和扰动项,得基础计量回归模型:

(2)

同时考虑到地方政府债务是一个动态过程,在检验财政分权和预算软约束对其影响时,构建动态面板模型:

(3)

其中,i、t分别表示省(区、市)与年份,α0表示个体效应,Xit表示一组控制变量,μit表示各省观测不到的个体异质性,εit为残差项。核心解释变量为财政分权(fd)和预算软约束(sbc)。财政分权指标有很多,根据本文的研究目的和已有的参考文献,最终选取人均财政支出分权来考察财政分权对地方政府债务规模的影响。由于目前对政府预算软约束的研究主要以理论为主,本文以本级地方政府的预算支出与其决算收入差额作为其衡量指标*人均省级财政支出分权=人均省级财政支出/(人均中央财政支出+人均省级财政支出)。被解释变量为地方政府债务规模(Debt),鉴于中国地方政府举债是为了弥补用于基础设施和公益性项目建设财政资金缺口,参考张忆东和李彦霖的计算方法,具体公式如下:

地方政府债务(Debt)=市政领域的固定资产投资(I)-土地出让收入中用于投资的资金(L)-投资项目的盈利现金流入(P)-预算内资金投入(B)

除了核心解释变量财政分权和预算软约束以外,还有一组控制变量影响地方政府债务。本文引入了人均实际GDP和人均实际GDP的平方项来考察经济发展水平对地方政府债务规模的线性与非线性影响。借鉴龚锋、卢洪友的研究,选取市场化程度来考察市场发展程度对地方政府债务规模的影响。同时,还引入了人均固定资产投资,基础设施建设资金主要来源于地方政府债务,因此人均固定资产投资的增加会促使地方政府债务规模的进一步膨胀。除此之外,本文还引入了人口增长率和财政收入这两个变量。

(二)数据来源与数据处理

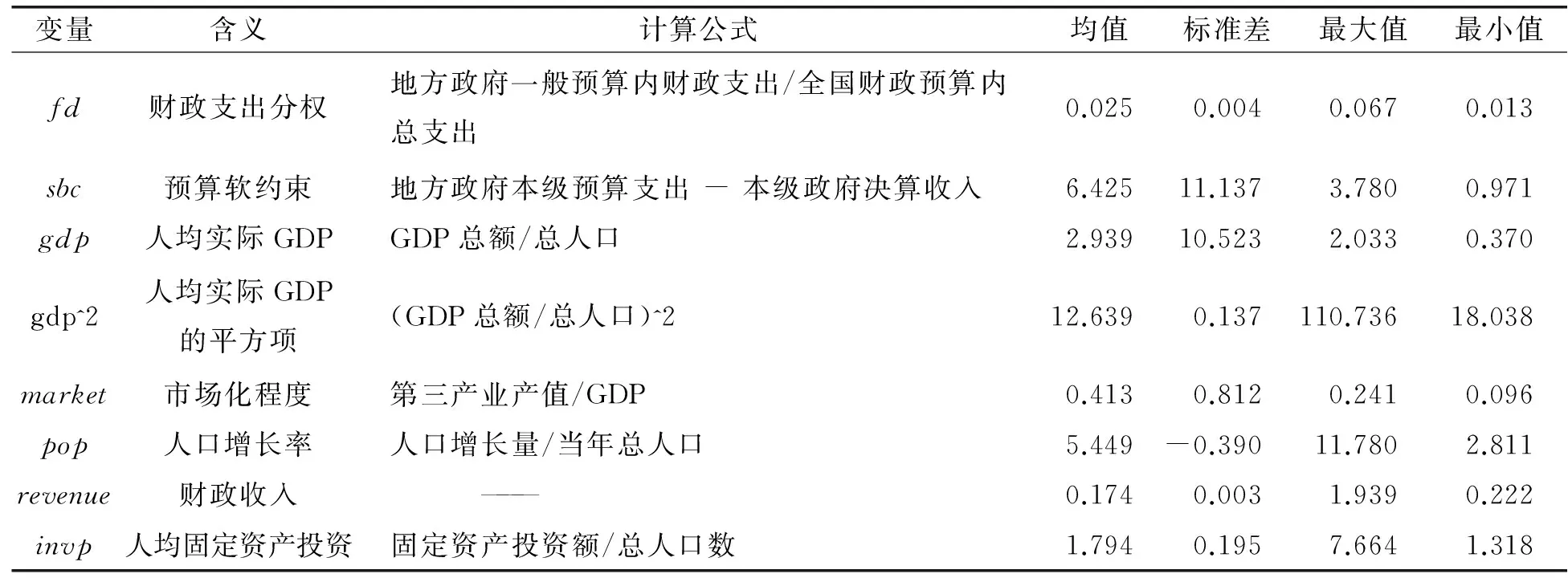

考虑数据的可得性,本文选取2003—2014年的数据进行计量分析。上述指标中涉及的数据来源于历年的《中国统计年鉴》《中国固定资产统计年鉴》《中国国土资源统计年鉴》以及各省(区、市)的统计年鉴。各变量统计特征具体见表1。

表1 各变量的统计描述

(三)实证评估结果与分析

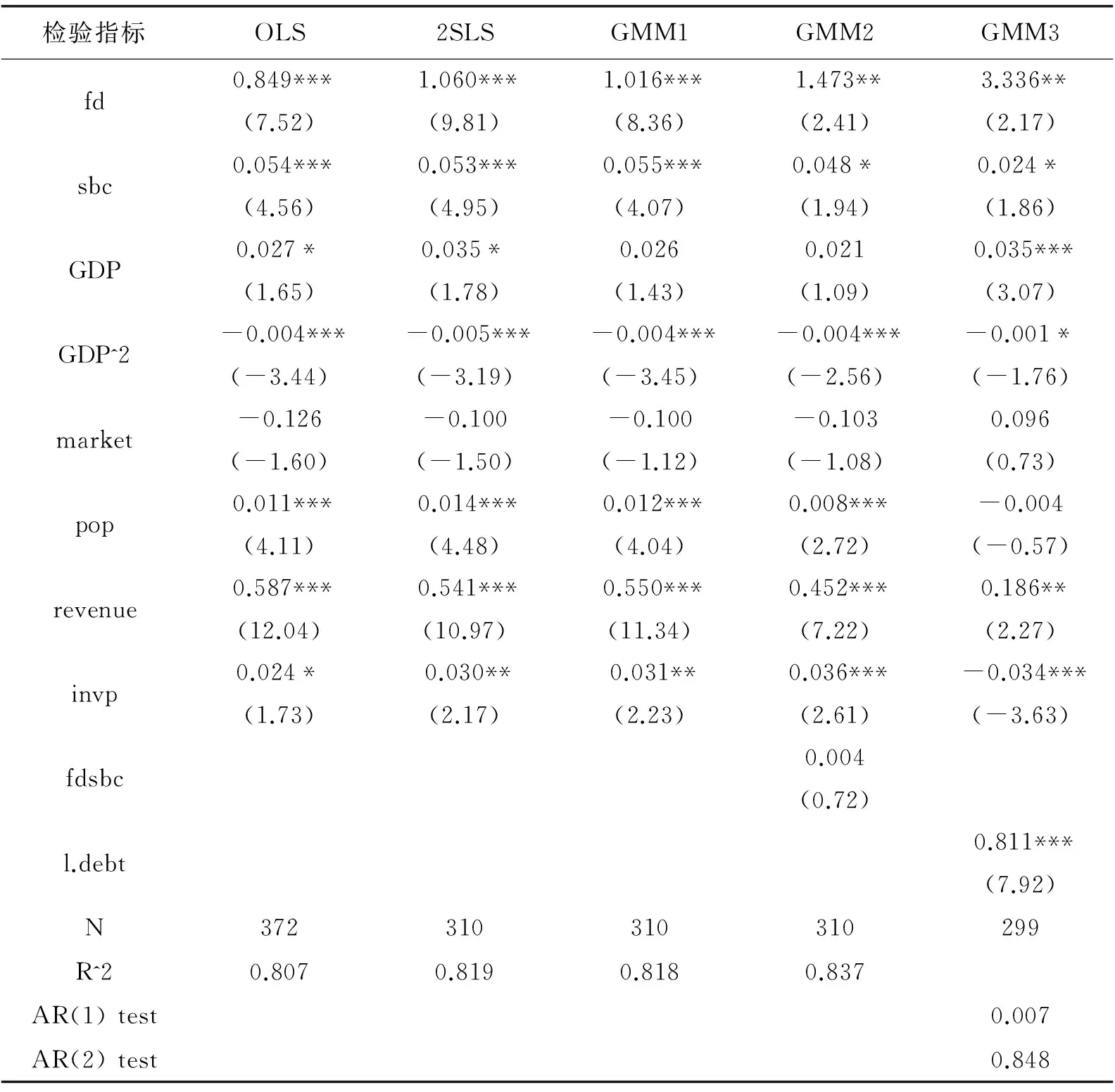

本文首先运用静态面板模型分析财政分权和预算软约束对地方政府债务规模的影响,考虑到地方政府债务路径依赖的特征,再采用动态面板模型进行后续分析。为控制解释变量的内生性问题,本文设内生变量为财政支出分权(fd)、人均实际GDP、人均实际GDP平方项以及财政收入4个变量*本文检验了其他解释变量的内生性,均未通过Sargan 过度识别检验。,并以内生变量的滞后1、2期作为工具变量,利用二阶段最小二乘法和广义矩进行估计。同时本文采用了Sargan过度识别检验来检验工具变量的合理性,由过度识别检验可知,本文构造的工具变量是有效的。模型结果如表2。

表2 模型回归结果

注:***、**和*分别表示在1%、5%和10%水平下显著。

考虑到GMM估计能较好地控制异方差,进而得到更为稳健的统计判断,因此,本文主要以GMM估计结果进行分析。由GMM1一列可知,财政支出分权与地方政府债务规模之间显著正相关,地方政府债务规模随着财政支出分权每提高一个百分点,将增加1.016个百分点。说明财政支出分权是地方政府债务规模扩大的主要驱动力,即财权的上移和支出责任的下放激励地方政府支出压力的增加,从而伴随着地方政府债务规模的不断膨胀。

预算软约束的系数数值相对较小,说明预算软约束对地方政府债务规模的影响较小。以GMM1结果分析:地方政府债务规模随着预算软约束每提高一个百分点,将扩大0.055个百分点,说明预算软约束与地方政府债务规模之间存在显著的正相关关系。在中国不允许地方政府破产的政治体制前提下,当地方财政出现赤字时,中央政府会为其兜底。预算软约束越大,地方政府举借债务的动机就越强,从而表现为两者之间显著的正相关影响[14]。

对于控制变量,以GMM1的估算结果分析,人均实际GDP的系数为正,说明经济发展水平是影响地方政府债务规模的原因之一,人均实际GDP每增加一个百分点,地方政府债务规模扩大0.026个百分点,原因在于GDP代表地方政府偿还债务的信誉,GDP越高地方政府越容易举借新债。而其平方项的系数为负,证实了经济发展水平对地方政府债务规模的非线性作用。市场化程度对地方政府债务的影响为正但不显著,原因是在市场经济发展不成熟的阶段,地方政府承担着较大的责任,这对于本身财力不足的地方政府而言,只能选择举借债务来融资发展市场。但中国尤其是中西部各地区的第三产业水平较低,相应的市场化程度也较低,进而说明市场化并不是推动地方政府债务规模扩张的主要原因[17]。人均固定资产投资对地方政府债务规模的作用显著为正,原因在于地方政府债务大部分投向了基础设施领域,尤其是2008年金融危机爆发后,各地政府加大对道路交通等一系列基础设施建设的投入,迫使地方政府加大债务规模来满足固定投资的需求。人口增长率和财政收入的系数显著为正,说明人口增长率越高、财政收入越高,地方政府举借债务的能力就越高,前者主要考虑到人口规模的增加与公共服务均等化目标刚性有关,可能的原因是人口密集的地区,对于基础公共服务如水电、道路交通等的需求较多,因此财政支出压力更大。同时,民生方面如义务教育、医疗保险以及养老保险等财政支出需求也在增大[20]。 后者主要考虑到财政收入的增加会增强其偿还债务的能力。

同时,从GMM2的结果可以看出,加入交互项fdsbc后,fd的系数变大而sbc的系数一定程度上缩小,说明财政分权与预算软约束的交互项对地方政府债务规模存在一定的协同作用,从而对于这两个变量的作用效果有一定的偏差。因此,下文我们有必要作面板门槛模型进行进一步的分析[21]。

为了进一步考察地方政府债务规模的动态性,即地方政府举借债务存在路径依赖,在已有债务总额的基础上举借新的债务,我们引入了地方政府债务规模的滞后一期变量。模型结果如表2中GMM3一列 。模型中工具变量通过了Sargan过度识别检验,且由AR(1)和AR(2)自相关检验可知,模型扰动项的差分存在一阶自相关,但不存在二阶自相关,满足动态面板模型的相关假设。GMM3一列结果表明,地方政府债务滞后一期项与地方政府债务规模之间显著正相关,说明滞后一期政府债务的增加会激励当期债务规模的扩大。地方政府债务具有较强的路径依赖特征,可能原因是在债务到期时地方政府无力偿还本息只能再次举借新债,然而此行为的债务风险隐患较大[17]。同时,财政分权和预算软约束对地方政府债务规模的影响方向与前面的静态模型估计结果保持了显著一致性。

五、基于财政分权下预算软约束对地方政府债务的门槛特征

根据前文的理论和实证分析不难发现,预算软约束基于不同财政分权程度下,对地方政府债务规模的影响程度是有差异的,因此,不能简单地将所有变量纳入静态或动态效应模型中进行研究。为了更准确地描述三者之间的关系,同时考虑到地方政府债务规模存在持续性,不可忽略地方政府债务的动态性,本文进一步采用Hansen和Caner、Kremer 的动态面板门槛模型来进行实证分析。使用Hansen门槛回归模型并结合31省(区、市)面板数据能克服一般现行模型解释说服力较弱,以及缺乏主观和严谨的非统计方法门槛条件设定的不足[22]。

(一)模型的设定

先给出单一面板门槛模型:

Debtit=β1sbcitI(fdit≤γ)+β2sbcitI(fdit>γ)+θXit+μit+εit

(4)

模型中fdit为门限变量,γ为待估算的门限值,I( )为指标函数,Xit为一组控制变量,包括上文提出的人均实际GDP及其平方项、市场化程度、人口增长率、财政收入及人均固定资产投资。

(二)模型的估计方法

门槛回归模型要解决两个关键问题:一是门槛值的估计;二是门槛效应的相关检验(门槛效应的显著性检验和门槛估计值真实性检验)。首先,以门槛变量fd为分界线划分为两个观测区域,采用最小二乘法估计各回归系数求出对应的残差平方和,使残差平方和最小的便是γ的估计值,即:

(5)

得到参数的估计值后,要进行门槛效果的显著性校验与门槛的估计值是否与真实值相等的校验。构建零假设H0:β1=β2,校验统计量为:

(6)

其中,S0是单门槛条件下估计参数后获得的残差平方和。在零假设下门限值γ不能确定,所以F1统计分布是不标准的,因而我们可以采用自抽样法( Bootstrap)来构建与其对应的概率值P值。

(7)

Debtit=β1sbcitI(fdit≤γ1)+β2sbcitI(γ1

(8)

(三)检验结果

首先,检验门槛效应存在几重门槛。表3为门槛效应检验结果。

表3 门槛效应检验

注:***、**和*分别表示在1%、5%和10%水平下显著。

检验结果显示,在1%水平下以财政分权为门槛变量的单一门槛和双重门槛效应都显著,因此下文选择双重门槛模型进行分析(表4)。该实证进一步说明,相对于地方政府债务规模,财政分权存在双边界,即双门槛。接下来则需根据门槛回归方程式(8)进一步估计具体的门槛值大小,以观察预算软约束在门槛值前后对地方政府债务规模作用的具体效果及差异。

表4 门槛值估计结果

根据财政分权门槛变量的估计值,对方程(4)进行参数回归,回归结果如表5。

表5 双门槛模型的参数估计结果

注:***、**和*分别表示在1%、5%和10%水平下显著。

根据表4和表5的实证结果显示,地方政府债务规模基于预算软约束的影响随着财政分权程度的提高而呈现出显著的区间效应,预算软约束对地方政府债务规模影响的大小和方向都取决于财政分权的大小。当财政分权程度低于0.010 时,预算软约束每提高 1%,地方政府债务规模缩小 0.072个百分点,主要是因为财政分权度较低时,地方政府掌握的财力有限且地方政府的支出受限,此时,加大预算软约束会缩小地方政府债务的规模。随着财政分权程度的不断推进,当其超过0.010这一门槛后,预算软约束每提高1%,地方政府债务规模将扩大0.020个百分点。当财政分权程度继续扩大并超过0.033这一门槛值时,预算软约束每提高1%,地方政府债务规模扩大0.044个百分点。主要是因为财政分权程度较高时,地方政府会获得更多的支出,此时加大预算软约束的投入会扩大地方政府债务的规模。

(四)稳健性检验

为了确保结果的稳健性,本文从不同角度进行一系列的稳健性检验。首先是通过参考其他文献中已被证实影响地方政府债务的解释变量进一步完善控制变量,引入城镇化率(urban)、第二产业增加值指数(S-I),稳健性检验结果如表6中(1)—(3)列。考虑到省与直辖市之间的行政性区别,本文剔除了4个直辖市样本数据后,再进行上述动态面板门槛检验。逐一加入控制变量及剔除直辖市数据后,结果与基础模型一致,仍然是在1%水平下接受双门槛模型。由稳健性检验可知,财政分权的两个阈值基本稳定,且财政分权阈值的存在性稳定说明地方政府债务与预算软约束之间存在财政分权阈值。综合以上分析,认为在中国财政分权背景下,当财政分权低于0.009时,预算软约束缩小地方政府债务规模;当财政分权趋于0.009与0.033之间时,预算软约束刺激地方政府债务规模的扩大;当财政分权高于0.033时,预算软约束进一步激励地方政府债务规模的膨胀。

表6 稳健性检验结果

注:***、**和*分别表示在1%、5%和10%水平下显著。

六、结论与政策建议

(一)研究结论

本文基于2003—2014年31省(区、市)的相关面板数据,从财政分权和预算软约束两个方面来分析其对地方政府债务规模的影响,从检验结果可以看出:根据广义矩(GMM)静态和动态面板研究的结果可知,促使地方政府债务规模持续膨胀的主要原因是财政分权。理由是财政分权使得地方政府支出事权加大,在财权上移的情况下,地方政府不得不转向举债。同时,预算软约束也使得地方政府债务规模膨胀。中国的政治体制不允许地方政府破产,当地方政府出现财政困难的时候,中央政府会对其进行救助,因而激励了地方政府举债。文章进一步以财政分权为门槛变量作了面板门槛实证分析,结果表明:预算软约束对地方政府债务的作用并非简单的线性关系,而是存在基于财政分权的双门槛效应,说明在财政分权较低程度时地方政府被赋予的财力有限,难以平衡其相应的支出责任,此时,加大预算软约束会缩小地方政府债务的规模;财政分权程度较高时,地方政府会获得更多的收入与支出权,此时增强预算软约束会扩大地方政府债务的规模。

(二)政策建议

第一,坚持推行财权与支出责任相匹配的原则,继续深化改革财政分权体制。首先,要明确并完善中央与地方财政关系以及各级政府间的事权与支出责任,中央政府集中财权的情况下应承担更多支出责任,地方政府财权较小的情况下应适当减轻其支出压力。中国地方政府在有限的财权基础上承担着70%以上的支出责任,促使地方政府债务急速增长。而中央政府获取了充足财政收入,应在养老、医疗以及卫生等社会保障领域承担更多的支出责任。其次,适当上移地方政府部分事权以降低其支出责任,同时要完善地方税收体系,增加地方政府预算内的可支配收入,降低地方财政缺口以减少地方政府举债的动机。

第二,因预算软约束的存在激励了地方政府举借债务增加其收入,故而硬化地方政府预算约束至关重要。一方面减少地方政府从中央政府转移支付获得的非预算内收入; 另一方面权衡一般转移支付与专项转移支付的比例大小,增加透明度较高的一般转移支付数额。同时乐于向地方融资平台贷款的国有商业银行也存在一定程度的预算软约束。因此,为有效控制地方政府债务规模,应进一步完善中国金融体制,增强国有商业银行的风险管控意识,硬化其预算约束,减少其对地方政府的间接贷款。

第三,重视对地方政府债务的监督和管理,完善地方政府债务管理制度,形成规范、法制、长效一体化的债务管理系统。将地方债务纳入预算管理范畴,推行科学合理的责任追究机制,坚持实行“谁举债,谁偿还”的原则。对于政府的融资项目,尤其是地方投融资平台项目的评估,应建立相关审核机构,强化监督管理,杜绝领导一人决策的随意性。同时对债务进行有效管理,防止地方债务过度集中到期无法偿还,避免地方政府新债加旧债无限膨胀的恶性循环。

[1] 陈菁,李建发.财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据[J].会计研究,2015(1):61-68.

[2] 马金华,宋晓丹.地方政府债务:过去、现在和未来[J].中央财经大学学报,2014(8):16-21.

[3] 沈结结.我国地方政府债券信用风险问题研究[D].大连:东北财经大学,2013.

[4] PRADHAN H K,YUN-H KIM. Local Government Finance and Bond Markets[M].Manila,Philippines:Asian Development Bank,2003:59-86.

[5] OATES W E. Fiscal Decentralization and the Challenge of Hard Budget Constraints[J].Canadian Journal of History,2006(3):513-515.

[6] 龚强,王俊.财政分权视角下的地方政府债务研究:一个综述[J].经济研究,2011(7):144-156.

[7] 王杰茹.财政分权影响地方政府性债务水平的长期效应分析——基于不同分权角度的新观察[J].云南财经大学学报,2016(5):17-30.

[8] 洪源,秦玉奇,王群群.地方政府债务规模绩效评估、影响机制及优化治理研究[J].中国软科学,2015(11):161-175.

[9] 刘尚希.财政分权改革:“辖区财政”[J].商业研究,2009(12):131-137.

[10] 时红秀.地方政府债务出路问题再讨论[J].银行家,2010(3):10-15.

[11] GOODSPEED T J.Bailouts in a Federation[J].International Tax & Public Finance,2002(9):409-421.

[12] BOADWAY R,J-F TREMBLAY. A Theory of Vertical Fiscal Imbalance[C].University of Kentuky,Institude for Federalism and Intergovernmental Relations,2006:1-27.

[13] 李尚蒲,郑仲晖,罗必良. 资源基础、预算软约束与地方政府债务[J].当代财经,2015(10):28-38.

[14] 姜子叶,胡育蓉.财政分权、预算软约束与地方政府债务[J].金融研究,2016(2):198-206.

[15] 陈健.财政联邦制、非正式财政与政府债务——对中国转型经济的规范分析[J].财经研究,2007(2):90-99.

[16] 卫志民. 中国地方政府性债务: 风险、成因与防范[J].河南大学学报( 社会科学版),2014(9):25-31.

[17] 邱栎桦,伏润民.财政分权、政府竞争与地方政府债务——基于中国西部D省的县级面板数据分析[J].财贸研究,2015(3):97-103.

[18] 汪冲.政府间转移支付、预算软约束与地区外溢[J].财经研究,2014(8):57-66.

[19] 马恩涛,于洪良.财政分权、地方债务控制与预算软约束[J].管理评论,2014(2):24-35.

[20] 张延,赵艳朋.预算软约束与我国地方政府债务[J].经济问题探索,2016 (4):8-13.

[21] 郭平,周洁.财政分权、社会保障支出与城乡居民收入差距的实证分析[J].财经理论与实践,2016(5):88-93.

[22] HANSEN B E. Threshold Effects in Non-Dynamic Panels:Estimation, Testing and Inference[J].Journal of Econometric,1999,93(1):345-368.

【责任编辑郭玲】

UnderthePerspectiveoftheImpactsofFiscalDecentralizationofSoftBudgetConstraintsonLocalGovernmentDebtScale

GUO Ping, JIANG Shan-shan

(College of Economics and Trade, Hunan University, Changsha, Hunan 410079, China)

Based on the national 31 provinces (municipalities) related samples in 2003-2014 panel data, using the static, dynamic generalized moment model (GMM) and threshold analysis of the influences of fiscal decentralization and soft budget constraints on local government debt scale, the results show that: under the background of Chinese decentralization, the impacts of fiscal decentralization and soft budget constraints on local government debt scale have positive correlation. But the influence of soft budget constraints on local government debt scale are based on double threshold effect of fiscal decentralization, when fiscal decentralization is on the low level, the increase of the soft budget constraint narrows the scale of local government debt; When fiscal decentralization is above a certain level, budgetary soft constraints increase the size of local government debt. Finally, the paper puts forward some policy suggestions for optimizing the debts of local governments.

fiscal decentralization; budget soft constraints; local government debt; panel threshold model

F812.7

A

1005-6378(2017)05-0076-10

10.3969/j.issn.1005-6378.2017.05.012

2017-06-12

国家自然科学基金“转型期中国居民收入差距:度量、效应、影响因素及干预对策研究”(71373073)

郭平(1963—),男,湖南株洲人,湖南大学经济与贸易学院教授、博士研究生导师,主要研究方向:财税理论与政策。

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

近代史学刊(2021年2期)2021-12-02 08:36:40

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国市场(2016年44期)2016-05-17 05:14:54

中国火炬(2015年3期)2015-07-31 17:39:20

人生十六七(2015年6期)2015-02-28 13:08:38

东南亚研究(2015年1期)2015-02-27 08:30:29

教育与职业(2014年1期)2014-01-14 02:56:28

上海理工大学学报(2012年3期)2012-03-20 13:54:43