“营改增”后总、分公司增值税的账务处理

2017-11-01 23:06赵为民

审计与理财 2017年10期

■赵为民

“营改增”后总、分公司增值税的账务处理

■赵为民

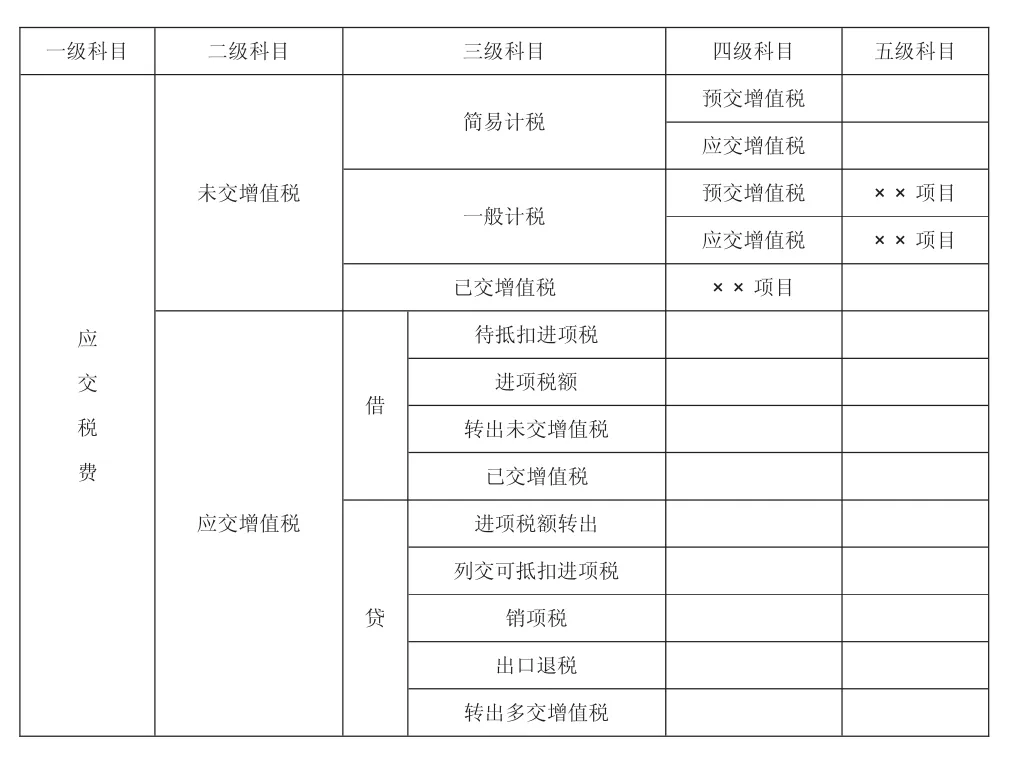

一、会计科目设置

(一)2016年5月 1日全面执行“营改增”,为了更好的配合“营改增”的工作,规范公司的账务处理。结合“营改增”的特点,特设计出公司“营改增”形式下会计核算所需使用的会计科目,科目如下:

(二)会计科目说明:

1.结合“营改增”后计税方式,设置三个三级科目。

(1)“简易计税——预交增值税”核算简易计税项目所在地预缴税款。

(2)“简易计税——已交增值税”核算简易计税项目按纳税义务发生时间确认的税款。

(3)“一般计税——预交增值税”核算一般计税项目所在地预缴税款。

(4)“一般计税——已交增值税”核算一般计税项目应交增值税中应缴未缴增值税转入。

2.“应交税费——未交增值税——已交增值税”核算缴纳的上月增值税。

3.“待抵扣进项税”核算已取得进项税专用发票但尚未认证的进项税和不动产第二次备抵部分及其他。在借方用蓝字登记,转出时在借方用红字登记。

4.“进项税额”,记录企业购入货物或接受应税劳务而支付的、经认证后准予从销项税额中抵扣的增值税额和购置不动产从“待抵扣进项税”转让的部分。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

5.“转出未交增值税”,核算企业月终转出应缴未缴的增值税。月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

6.“已交增值税”,核算企业当月缴纳本月增值税额,在借方用蓝字填列。

7.“进项税额转出”,记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额,在贷方用蓝字填列。

8.“列交可抵扣进项税”,核算经认证可抵扣进项税额。在贷方用蓝字填列。

9.“销项税额”,记录企业销售货物或提供应税劳务应收取的增值税额。企业销售货物或提供应税劳务应收取的销项税额,在贷方用蓝字登记;退回销售货物应冲销的销项税额,用红字在贷方登记。

10.“出口退税”,记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。借记“应收账款——应收出口退税款——增值税”科目,贷记本科目。

11.“转出多交增值税”,核算一般纳税人月终转出多缴的增值税。月末企业“应交税费——应交增值税”明细账出现借方余额时,根据余额借记“应交税费——未交增值税”科目,贷记本科目。

期末“应交税费——应交增值税”借方余额只反映尚未抵扣完的进项税额,转出多交增值税只能在本期已交税金范围内转回。

二、驻外分公司账务处理

(一)简易计税项目:

【举例】某分公司购买钢筋不含税价款215万元,并取得进项税专用发票。同时在项目所在地预缴增值税15.48万元,同月向机构所在地申请开具施工也发票额531.48万元,当月收到客商支付的工程款500万元。账务处理如下:

1.取得增值税进项税专用发票:

借:原材料——钢筋、水泥等2515500.00

贷:银行存款 2515500.00

2.当地预交增值税时:

借:应交税费——未交增值税——简易计税——预交增值税 154800.00

贷:银行存款 154800.00

3.取得发票记账联时:

借:应收账款——××项目——客商5314800.00

贷:预收账款——××项目——客商5160000.00

贷:应交税费——未交增值税——简易计税——应交增值税154800.00

4.收到客商支付的工程款时:

借:银行存款 5000000.00

贷:应收账款——××项目——客商5000000.00

同时:

借:预收账款——××项目——客商4504504.50

贷:主营业务收入 4504504.50

(二)一般计税项目:

【举例】某分公司购买施工用材料一批用于A项目,含税价702万元,并取得增值税专用发票并交机构所在地认证。同月在该项目所在地预缴增值税306万元,向机构所在地申请开具发票额15300万元并在机构所在地补交增值税1377万元,当月收到客商支付的工程款900万元。当月进项税额52万元未通过认证。账务处理如下:

1.取得增值税进项税专用发票:

借:原材料——钢筋、水泥等6000000.00

借:应交税费——应交增值税——待抵扣进项税额1020000.00

贷:银行存款 7020000.00

2.认证可以抵扣时:

借:应交税费——应交增值税——进项税额500000.00

贷:应交税费——应交增值税——待抵扣进项税额500000.00

同时,将可抵扣进项税额列公司冲抵:

借:内部往来——增值税——集团公司500000.00

贷:应交税费——应交增值税——列交可抵扣进项税 500000.00

3.认证后不允许抵扣时:

借:应交税费——应交增值税——进项税额520000.00

贷:应交税费——应交增值税——待抵扣进项税额520000.00

同时:

借:管理费用——其他(或工程施工)520000.00

贷:应交税费——应交增值税——进项税额转出520000.00

4.分公司申请退进项税额并收到款项时:

借:银行存款 500000.00贷:内部往来——增值税——集团公司500000.00

5.当地预交增值税(按2%预交)时(分项目核算):

借:应交税费——未交增值税——一般计税——预交增值税——××项目3060000.00

贷:银行存款 3060000.00

6.开票时:

借:应收账款——××项目——客商169830000.00

贷:预收账款——××项目——客商153000000.00

贷:应交税金——应交增值税——销项税16830000.00

7.收到客商支付的工程款时:

借:银行存款 9000000.00

贷:应收账款——××项目——客商9000000.00

同时:

借:预收账款——××项目——客商9000000.00

贷:主营业务收入 9000000.00

8.汇本部按不含税收入9%计算的款项时(收费表做附件):

借:内部往来——增值税——集团13770000.00贷:银行存款 13770000.00

9.月末结账:

借:应交税费——应交增值税——转出未交增值税13770000.00

贷:应交税费——未交增值税——一般计税——应交增值税——××项目13770000.00

10.次月本部列已交增值税给分公司时:

借:应交税费——未交增值税——一般计税——应交增值税——××项目13770000.00

贷:内部往来——增值税——集团公司13770000.00

三、总公司的账务处理

1.收到分公司增值税进项税专用发票并通过认证时:

借:其他应付款——应交增值税——进项税500000.00

贷:内部往来——增值税——××分公司500000.00

2.收到分公司汇入本部用于补交增值税9%部分的款项时:

借:银行存款 13770000.00

贷:内部往来——增值税——××分公司13770000.00

同时,将分公司汇入的销项税款转入应交增值税科目:

借:内部往来——增值税——××分公司13770000.00

贷:其他应付款——应交增值税——销项税13770000.00

3.月末结账时:

借:其他应付款——应交增值税——转出未交增值税13270000.00

贷:其他应付款——未交增值税——应交增值税13270000.00

4.次月实际缴纳时:

借:其他应付款——未交增值税——已交增值税13270000.00

贷:银行存款 13270000.00

5.分公司申请退已通过验证的进项税额时:

借:内部往来——增值税——××分公司500000.00

贷:银行存款500000.00

(作者单位:江西省地质工程(集团)公司)

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

财讯(2019年3期)2019-11-12

商情(2019年43期)2019-10-20

财讯(2018年18期)2018-05-14

中国集体经济(2018年36期)2018-03-01

财会学习(2017年19期)2017-09-29

商场现代化(2017年16期)2017-09-12

世界知识(2017年14期)2017-08-01

商业会计(2017年3期)2017-04-05