国债发行对城乡居民消费的影响

2017-11-01 17:45

金融经济 2017年18期

(中国人民银行滨海县支行,江苏 盐城 224500)

国债发行对城乡居民消费的影响

茆莉萍

(中国人民银行滨海县支行,江苏 盐城 224500)

通过运用动态弹性模型分析国债发行对居民消费的影响,在进行数据对比的过程中能够发现:当前我国的国债发行对于农村居民的消费影响并不明显;对城镇居民的消费起到正向的引致效应。从短期方面来看,当前国债发行对居民消费的支出产生了负向替代效应。本文通过可变参数模型进行实证检验,结合近些年的模型数据估计,作出系统的阐述。

国债发行;居民消费;影响

一、国债影响居民消费的理论分析

当前,国债发行对居民消费主要分为直接影响和间接影响两种,直接影响主要指国债的发行行为,居民的购买结果是否直接刺激或抑制了居民的消费支出水平。这里面的关键问题在于国债的持有者是否存在理性预期,是将国债作为净财富的方式而存在还是作为合理预算投资是预期未来收入而存在。

国债的发行会产生一定的政府费用,这些费用主要源于政府的投资和费用支出,但仍有一部分会投入政府对社会的保障支出。如果政府在投资支出和消费支出恶化,居民在投资中的回报有所减少,会造成居民生活通货膨胀,让居民的消费成本有所增加,投资减少,形成挤出效应。

二、基于可变参数模型的实证检验

(一)可变参数的状态空间模拟构建

对于国债发行对居民的消费影响,建立可变参数的状态空间模型,对于国债对居民影响产生的效应,应该从两个方面进行分析,将居民主要分为两类,一类是城镇居民,还有一类是农村居民进行着手。从两个方面进行分析,变量是城乡居民。将可支配收入与国债为自变量的可参数模型。

量测公式:Ci,t=α+βt×PDt+μt

状态公式:βt=φBt-1+εt

其中i=1,2分别代表不同的因变量,也就是城镇和农村。Ct代表因变量产生的消费支出。PDt代表国债发行量,βt代表从AR(1)描述的变参数,同时也代表着居民对于国债发行的敏感度。如果βt>0,说明居民对于国债产生引致效应,即正向弹性效应,会在某方面促进对国债的消费情况,反之就会出现负面弹性效应,国债的发行增加会减少居民的消费情况。如果β=0,则毫无影响。

(二)基于我国城乡数据的模型估计

基于我国国债的数据背景是从81年开始的,所以本文在进行模型数据估计时,采用的数据样本为1981年到2011年之间关于国债的数据。利用Eciews 6.0软件进行的数据检测。

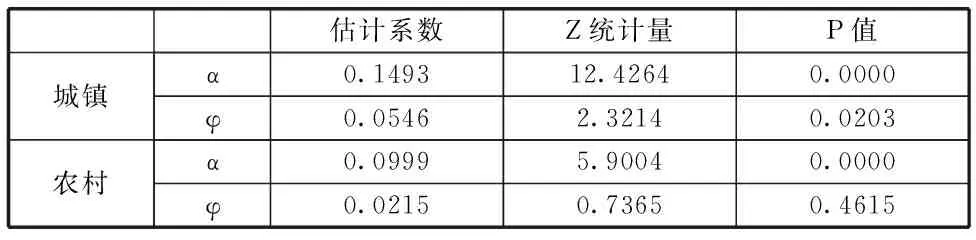

估计系数Z统计量P值城镇α0.149312.42640.0000φ0.05462.32140.0203农村α0.09995.90040.0000φ0.02150.73650.4615

图2-2-1可变参数模型估计结果(数据来源:中国统计年鉴)

通过对图2-2的数据中可以看出,当前农村居民部分的结果P值结果显示的数据并没有通过Z统计量检验,从另一方面来说,当前我国国债的发行数据对于农村居民的消费支出的影响效果并不显著。但是根据上述数据中显示城镇部分的系数估计值都超过了Z统计量检验。说明了城镇居民在国债发行的反映较为敏感,同时对于居民的消费产生了一定的影响,所以,对于以下的实证分析研究,也只针对城镇居民作出以下的研究。

βt估计值如图:

量测公式:C1,t=0.1493+βt×PDt+μt

状态公式:βt=0.0546βt-1+εt

图2-2-2 国债发行对城镇居民消费影响的弹性效应(数据来源:中国统计年鉴)

根据上述图表中可以看出,我国从开始发行国债的期间,从1981年到2011年,城镇居民的消费系数一直没有负面影响,中间虽然经历了四次下降,让我国国债的发行不断增加。到第四次的下降,从国债发行的8883.3亿增加到了23139.1亿元,增幅超过了160%。

从上述结果中可以看出,我国国债发行让城镇居民的消费影响的弹性有所下降,城镇居民在持有国债时,对于持有的数量不同、消费的水准不同,所以受到的影响程度也有所不同。从长期来看,我国的国债发行前景依然非常良好,会给城镇居民的消费情况产生正向的引致效应。

(三)基于可变系数面板数据模型的实证检验

由于我国城镇居民在持有国债的分量不同,对不同居民的消费水平也有所不同,所以,分别按照城镇居民在收入水平上划分为七个个体方程的面板数据模型。

公式:Cit=αit+βit×PDit+γitYDit+μt

其中ⅰ=1,2,3,4,5,6,7.分别代表不同等级的个体。数据的可得性原因,所以时间的范围也划分为1992年到2011年之间。在公式中,PDit也代表城镇居民在国债持有的人均数值。(根据统计年鉴中“国债发行÷城镇居民人口数”)考虑到居民的可支配收入其实是根据消费的情况而产生了不同的而影响,同时,不同等级下能够支配的收入也分别是由YDit代表。在进行面板数据模型的估计之前,还需要将数据的影响形式和模型形式进行检验,首先对模型的形式进行HAUSMAN的检验。将检验的结果建立在随机效益的模型中,随后通过检验的计算证实模型的可变系数,最终用ECIEWS6.0进行估计。

PDYD估计系数t统计量P值估计系数t统计量P值最低0.16401.72990.08610.720115.66660.0000低0.14440.09970.15000.693021.22080.0000较低0.10431.00220.31820.692728.36060.0000中等0.08070.76470.44590.684337.34370.0000高0.07330.10590.49000.666148.97560.0000较高0.10001.03670.30190.647375.54000.0000最高0.23452.24950.02620.596699.21540.0000R-squared0.998259AdjustedR-squared0.998064F-statistic5118.803Prob.(F-statistic)0.000000

图2-3面板数据模型估计结果(数据来源:中国国债协会网站,http://www.ndac.ong.cn)

通过表2-3来看,当前城镇居民在5%显著水平下,七个等级的人均国债持有数量,只有在城镇居民的收入最高一栏的中才会有系数回归,其他收入人群均不理想,所以对于城镇的居民国债持有中,高收入的人群有显著的效果。另外,对于其他群体的影响系数均没有显著的影响。对于可支配收入的居民销售影响中,回归的模型R2项目到了0.998,F统计值的p值数值为0.00000,这也说明了回归的结果较为平稳,没有起伏太大。

三、我国国债发行对居民消费的影响

(一)国债发行对居民消费影响的总结

根据当前国债的发行对居民的消费影响作出了分析,而国债发行对居民消费主要产生为两种影响,一种就是直接影响,另外一种是间接影响。直接影响,是国债持有者是否存在合理的预期,也就是说,国债在作为居民预算约束里是作为未来的税收存在,还是作净财富的方式而存在。

由上述的结果可以表明,我国国债的发行是通过我国城镇居民在国债发行之后的购买和持有情况,由于受到的教育影响和思维模式的不同,所以城镇居民对于国债持有的情况一般都是较为符合非理性的预期情况,将国债视为一种资产的投资,视为资产看待。

城镇居民的消费情况对于我国国债的未来能够达到的财富效应,会让城镇居民产生一定的消费支出,刺激城镇居民的消费,有一定的引导作用,但是从短期的程度上来看,当前国债的发行量不断由于不断下跌导致大量的发行,在短期内会产生一定的负面影响。

国债的发行在七个等级下的居民消费与国债的持有量和支配的资金数额之间的关系,也是高收入的群体较为显著,也较为有正向引致效应。但是其他收入的群体这种效应就较为不显著。

(二)针对上述情况对国债发行有所调整的建议

当前我国居民的储蓄规模较为巨大,国债发行还应该增设不同的投资渠道和投资品种,也是当前催发股票市场过分投机,以及房地产商出现泡沫化的根源。针对目前我国国债的管理设计,应加大对于国债的未来正向引致效应,加大广大民众对国债的了解。同时我国国债的管理部门应该通过富贵效应刺激民众在国债上的消费水准,从而能够有效地控制股市和房地产市场的过分膨胀。同时还能够控制市场的流动资金产生的借贷风险。

第二,国债的发行规模要有趋于平稳,不能仅仅依靠传统的债券规则进行投资,而是需要进行长远打算,针对当前我国市场的货币政策的调整,应该加大国债发行的指标控制,让国债在发行过程中趋向于长远平稳的发展,避免国债规模过分增大,造成结构冲击,从而有效的帮助居民在进行消费过程中能够控制挤出效应,加大城镇居民对于国债发行的消费。

四、结论

本文针对国债发行对居民的消费影响做出了实证检验的结果,实证检验和理论分析的结构完全一致。那就是我国国债的发行对农村居民的消费不产生显著影响,但是对于城镇的居民消费情况来说,是存在长期正向引致效应的。在对国债的发行对城镇居民产生的影响,以及对城镇居民的不同收入等级产生的影响,从每年的国债的发行量对居民消费产生的影响进行分析,当前我国国债的发行对城镇居民产生显著影响,同时,对城镇居民中高收入人群产生显著影响,作出具体的阐述。

[1] 史峰赫.我国国债发行机制研究[D].吉林大学,2016.

[2] 钱菁.我国财政政策对物价影响的实证研究[D].南京财经大学,2015.

[3] 陈默.我国国债、政府支出的宏观经济效应研究[D].吉林大学,2014.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

投资与理财(2021年5期)2021-05-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

领导决策信息(2017年9期)2017-05-04

江苏年鉴(2014年0期)2014-03-11

哈尔滨体育学院学报(2014年6期)2014-03-11

首都经济贸易大学学报(2013年4期)2013-03-11