浅谈目标成本法在整车产品项目上的应用

2017-10-25 12:20刘海超

中小企业管理与科技·下旬刊 2017年9期

刘海超

【摘 要】目标成本管理,是区别于以制造为导向的传统成本管理法的较为先进的管理理念。在全世界广受欢迎,在汽车、造船、建筑工程、航天航空等各领域,发挥了巨大的作用。本文将以A公司的整车项目为案例对象,阐述目标成本法是如何从产品的市场和盈利能力来确定成本目标。

【Abstract】Target cost management is a more advanced management concept that is different from the traditional cost management method which is manufacturing-oriented. It is widely popular around the world. And it plays a huge role in the automobile, shipbuilding, construction, aerospace and many other areas. This paper will take the vehicle project of A company as the case object, and explain how the target cost method can determine the cost target from the market and profitability of the product.

【关键词】汽车制造;项目管理;成本控制;目标管理

【Keywords】automobile manufacturing; project management; cost control; management by objectives

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2017)09-0063-04

1 引言

目标成本法作为先进的产品成本管理方法,起源于上世纪60年代的日本,虽然至今已经走过了半个世纪,但是在国内工业体系中,真正引入并围绕这套体系的企业却乏善可陈。其以市场为导向,通过以给定的竞争价格为基础决定产品的成本,来保证实现预期的利润,这个方法不仅实现了“以市场为本”的市场营销理念,而且通过积极地预测产品的市场定位和表现,对成本进行量化的分析和设计,从而实现产品成本的潜力伴随在研发过程中得到充分挖掘,达到相对最优化,追求健康良性的产品利润空间,为企业的可持续发展提供支撑。该方法对于汽车制造这类大型的、复杂度高的综合工业品而言,重要性尤为突出。因为汽车制造业不仅是大宗消费品,而且是面向终端零售的开放式竞争行业。而目标成本法以销售价格和盈利要求为指引,在项目产品开发和验证过程中就揉入成本控制的要求,此理念特别适用。

2 什么是目标成本管理

美国和日本,作为传统的制造强国,在大型工业品,尤其是汽车制造这类资本密集型产业上,对于产品成本的控制和管理。一直以来,是一个孜孜不倦的追求。而日本作为一个典型的自然资源的稀缺国家,为了和美国、德国等传统汽车强国竞争,在成本管理方法上的探索,以及理论理念上尤其走在前列。

而“目标成本法”就是日本制造业创立的成本管理方法。目标成本法以给定的竞争价格为基础决定产品的成本,以保证实现预期的利润。即首先确定客户会为产品/服务付多少钱,然后再回过头来设计能够产生期望利润水平的产品/服务和运营流程。

目标成本法使成本管理模式从传统的“客户收入=成本价格+平均利润贡献”转变到“目标成本=客户收入-目标利润贡献”。即如下公式:

Ctc=Stc-Ptc

所以在日本,目标成本管理又名成本企划,是战略成本管理的一种重要工具。它首先被日本丰田汽车公司所采用,后发展到电机、制造、精密仪器、化工等行业,现已被日本企业广泛使用,成为“日本最富潜力的竞争武器”。 目标成本法是一种以市场为主,以顾客需求为导向,在产品规划、设计阶段就着手努力,运用价值工程进行功能成本分析,达到不断降低成本,增强竞争能力的一种成本管理方法。[1]

3 产品目标销售收入的确定

根據上文中所述,目标成本是目标销售收入和目标边际利润之差,即Ctc=Stc-Ptc。

由公式可得,要确定该产品的目标成本Ctc,首先得明确Stc和Ptc两个变量。那么如何确定目标销售收入和目标边际利润呢?

首先我们先来看目标销售收入。为了确认销售收入,就得先确定该产品在市场中的预期售价,对于行业内同类竞争产品的研究必不可少,例如A公司的B级SUV车型,首先得确定该产品的细分市场。

考虑到该产品的对象客户是普通中高收入消费者。而且这部分消费者不仅有一定的消费能力,即价格承受力,而且对于生活品质有一定的追求,所以生活观、价值观上也更加现代前卫。而A公司在中国市场一直以来以贴近生活需求、物美实用为其特定的品牌语言,故该B级SUV车型在定位上要需要兼顾传统的家庭需求,尤其是当前“二孩政策”的放开,消费主力普遍是以家庭为单位的新消费阶级。

在确定目标细分市场后,下一步为了确定价格,就得先确定核心竞品车型。通过产品受众客户群分析,例如产品对象客户的年龄和消费观念的特性分析,收入能力和行业特点分析,甚至是男女不同的性别对于该细分市场的产品需求差异性的侧写等等。确定了核心竞品就是丰田汽车公司(Toyota)的汉兰达(Highlander)。

根据前期市场调研信息,汉兰达的售价区间在292,800元至429,800元,并结合A公司在国内的品牌的潜在客户群分析,同时圈定了其他外围车型进入竞品清单,如一汽奥迪(Audi)的Q5,其售价区间在358,500元至658,000元,而福特汽车公司(Ford)的锐界(Edge)的售价区间248,800元至429,800元。那么要确定A公司这款产品的价格定位区域,便可通过制定如图1所示的区间图,进行方向性的粗算,即得区间为248,800元至429,800元。

A公司经过长年累月的市场销售数据和市场调研的积累,为了便于量化新产品的品牌附加值,对于每款投放入特定细分市场的产品,都会确定一个合理的相对价格浮动值。在该B级SUV细分市场中,相对于其他整车厂的同类型产品的市场指数为-13,即相同级别和配置情况下,市场可接受的相对定价为115%。故得A公司该产品的目标售价区间为285,977元至494,022元,经过圆整,可确定目标售价区间为286,800至495,000。综合售价中值在352,228元。即本案例中的目标售价为 352,228 人民币/车。根据A公司内部的产品财务准则,在将产品以目标售价最终销售给消费者后,考虑到营业税项和零售中间环节产生的成本,一般以公允折损25%为准,即可得目标销售收入 = 目标售价 75%,可得Stc= 264,171 人民币/车。

4 产品目标边际利润的确定

产品的边际利润(Marginal Contribution),或者说叫边际贡献。边际贡献是指销售收入减去变动成本后的余额,常常被人们通俗地称作毛利。它是管理会计中一个经常使用的十分重要的概念。

为了能够确定可变成本的目标,我们只要确定边际贡献的目标后,将目标销售收入中减去这部分收益,即可获得。

那么我们又如何确定边际贡献的目标呢?这里我们就需要引入一个新的概念,产品的营业利润。

营业利润是指企业在销售商品、提供劳务等日常活动中所产生的利润。其内容为主营业务利润和其他业务利润扣除期间费用之后的余额。其中主营业务利润等于主营业务收入减去主营业务成本和主营业务税金及附加,通常也称为毛利。其他业务利润是其他业务收入减去其他业务支出后的差额。营业利润是企业最基本经营活动的成果,也是企业一定时期获得利润中最主要、最稳定的来源。

这个概念衍生到针对特定单一产品,那么也就诞生的产品的营业利润。产品的营业利润指企业销售产品和提供劳务等主要经营业务收入扣除其成本、费用、税金后的利润。而由于汽车产品所带来的营业利润都是不同的,如果按照金额来量化很难找到一个合理的值来界定。那么使用百分比来量化的营业利润率就更加合理。而营业利润率就是营业利润除以营业收入的比值。即如下公式:

营业利润率=营业利润/营业收入

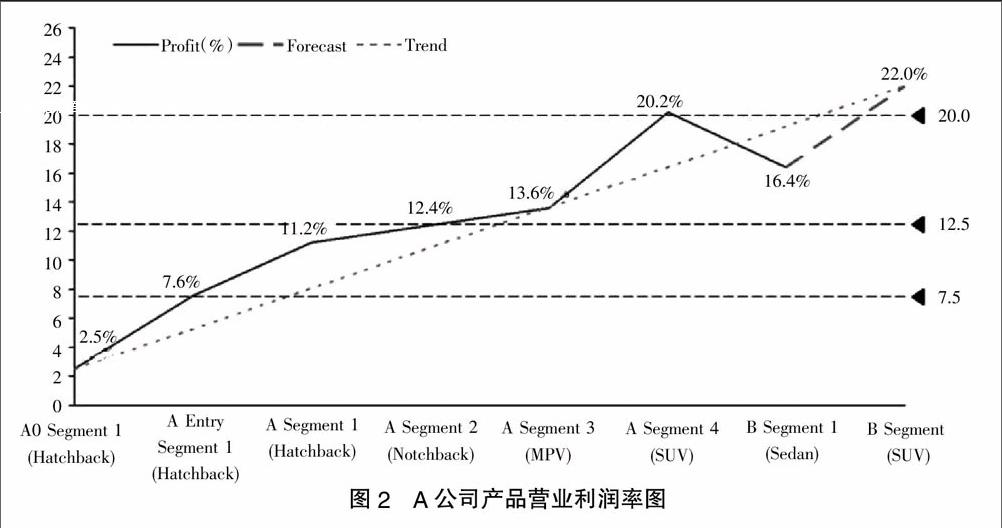

为了确定A公司此款B级SUV产品的营业利润率目标,A公司管理层借鉴了其量产车型的营业利润率情况,并按照如图2所示,试图找到合理目标。

根据上图2所示,A公司在中国市场所推出的产品,根据不同的细分市场,其产品的盈利能力是不同的。例如在A0级市场和A级入门级市场,由于细分市场的对象消费者的消费能力,价格敏感度所限,其产品的营业利润率水平只能在7.5%附近一带徘徊。而A级市场,由于该区域是市场消费量最大的细分市场,所以巨大的生产量可以很好的摊薄一次性的投资,所以相较于A0级产品,其营业利润率有了大幅的提高,至12.5%附近。

值得一提的是,A级市场中,A公司的A级SUV主力车型,即图2中的A Segment 4是一个例外,由于其投入中国这个细分市场较早,缺少竞争以及良好的市场口碑,让该产品长期牢牢把持着该细分市场中TOP1的位置,自然相应的市场份额和溢价率也是最好的,所以庞大的销售额和坚挺的售价,让A公司从该车型上获得了前所未有的利润率,达到20.2%,可谓是明星产品。

为了确定B级SUV的营业利润率目标,结合图2中的线性分析,预测值在22%。作为A公司的新款产品,该预测值可谓十分大胆。

那么是否就确定22%作为目标值呢?这个需要斟酌一番,因为根据前文我们所提到的,如果盈利目标过分激进,势必导致成本压力过高,最终损害的是工程设计人员的积极性,以及带来不必要的质量风险。

故此,在A公司管理层经过了充分的内部讨论后,考虑此款B级SUV无论是市场环境还是产品类型,和当年决策A Segment4颇为类似。考虑到后者的靓丽表现,决策者最终决定将20%作为该B级SUV产品的营业利润率目标。

目前已知营业利润率目标为20%,而营业收入目标,即销售收入目标Stc= 264,171 人民币/车。那么根据以下公式:

营业利润率=营业利润/营业收入

可得,营业利润的公式为:

营业利润=营业收入×营业利润率

由上述所得,我们知道A公司确定的该B级SUV产品的营业利润率目标值为20%,而营业收入目标为264,171人民币/车,那么根据公式,我们可得营业利润的目标值就是52,806 人民币/车。

有了营业利润目标值,根据如下公式:

营业利润=收入-可变成本-固定成本-间接费用-风险储备金

根据上文我们已知,边际贡献是收入和可变成本之间的差值。而在A公司的财务标准中,固定成本即各部门为了新项目所需投入的一次性费用。

那么进一步可得公式:

边际贡献=营业利润+一次性费用+间接费用+风险储备金

关于一次性费用和间接费用的目标值確定,这个是由A公司各专业部门更具体的分析和评估,主要的输入是市场和技术部门对于该车型的早期定位和技术概念的设想,例如发动机和变速箱的选用、底盘总成的选型、导航等信息娱乐系统的选型等等。

由下图3,可知该产品的一次性费用目标(按产量分摊后)为5,250人民币/车。

由下图4,可知该产品的间接费用目标(按产量分摊后)为21,569人民币/车。

风险准备金是作为对于项目投入的不确定性、未来投产时市场环境的不确定性等无法预估的风险事件所计提的这部分资金预留。为了体现在单车的经济性计算中,A公司将其按照营业收入的6%这一固定比例来测算。针对该产品而言,就是销售收入目标Stc= 264,171 人民币/车的6%,即15,706人民币/车。

最终,我们可得边际贡献目标值,Ptc为95,331人民币/车。

5 产品目标可变成本的确定

根据上文的阐述,目前已经确定A公司的B级SUV这款产品,当前的营业收入目标值是Stc= 264,171 人民币/车,边际贡献目标值Ptc为95,331人民币/车。根据如下公式:可变收入=收入-边际贡献

我们可以计算得,可变成本的目标值,即Ctc=168,840人民币/车。

有了确定的成本目标,公司的项目和研发部门就可以按照这个既定目标去努力,通过科学有效的组织、分析、决策等后续步骤和工作,把成本目标分解并落到具体零部件的设计上,最终通过实现成本的控制,达到产品的盈利目标。

6 结语

中小企业通常在各行业中不是行业的领军者,所以在市场占有率、资金链、上下游溢价能力等各方面,不具备如其他行业大鳄们般的强势和游刃有余。为了能够在更加激烈的市场竞争中生存,就必须获得更好的质量和价格优势。那么提升管理水平,打破老旧的成本管理模式,以市场为指引,以获取利润空间,达到市场口碑和成本控制的良性平衡,才能披荆斩棘,无往不利。希望本篇有关目标成本管理法的应用案例,可以为读者开辟新的管理思路提供借鉴。

【参考文献】

【1】骆铭民.谈谈目标成本法[J].浙江财税与会计,1998(5):28-28.

猜你喜欢

科技创新与应用(2017年2期)2017-02-09

财会学习(2016年19期)2016-11-10