当代大学生选择理财产品及其理财意识的调查研究

2017-10-17 08:38郑雅思周恩立高梓恩冯峻锋罗育霓华南农业大学

新商务周刊 2017年7期

文/郑雅思 周恩立 高梓恩 冯峻锋 罗育霓,华南农业大学

当代大学生选择理财产品及其理财意识的调查研究

文/郑雅思 周恩立 高梓恩 冯峻锋 罗育霓,华南农业大学

随着信息技术的发展,互联网金融理财产品的兴起带给当代大学生更多实现固定资产获利增值的机会和空间。但由于理财产品具有多样性和复杂性,大学生容易陷入一定的经济危机。因此,对于大学生能否进行合理选择理财产品,以及如何提高并强化大学生的理财意识,需要进行进一步的探究。

大学生;理财产品;理财意识

互联网金融理财产品,是一种传统金融理财产品与互联网相结合的新型产物,具有高效、资金流动性强、获利周期短的特点。而大学生作为金融市场最有潜力的参与者和生力军,具备及时掌握金融理财产品资讯的技能,能够更快更准地获取金融理财产品的发布动向以及高效高回报地进行投资。大学生可支配资金有限且流动性强,与互联网金融理财产品的多渠道、多样性、易操作等特性相吻合,这使得大学生在进行金钱管理方面更多的倾向于对金融理财产品的购买和运用闲置资金进行投资,因此有必要对于大学生的投资理财能力进行评估和给予合理有效的建议。

1 研究对象及方法

本研究的对象主要来自广东省多所高校的200名在校大学生,范围覆盖了大一到大四所有年级的学生,其中男生占30%,女生占70%。本研究采用定性研究与定量研究相结合的方法。定性研究方法主要运用的是文献研究法。针对关于大学生理财的已有文献进行了搜集整理和归类统计,发现和利用现有研究中对某些关键变量的操作化方法和测量指标,将其融入调查问卷的设计中。定量研究方法主要采用线上和线下结合的问卷调查法,结合研究目的,设计了《大学生理财行为及意识调查问卷》,将得到的数据信息进行整体分析,采用SPSS17.0对问卷的信度和效度进行描述性统计分析、相关分析及回归分析。用二维交叉分析经济心理因素、政府政策、学校扶持等对学生理财的影响,了解大学生的理财方式与理财产品选择,并探讨大学生理财的收益情况以及风险偏好。

2 研究结果与分析

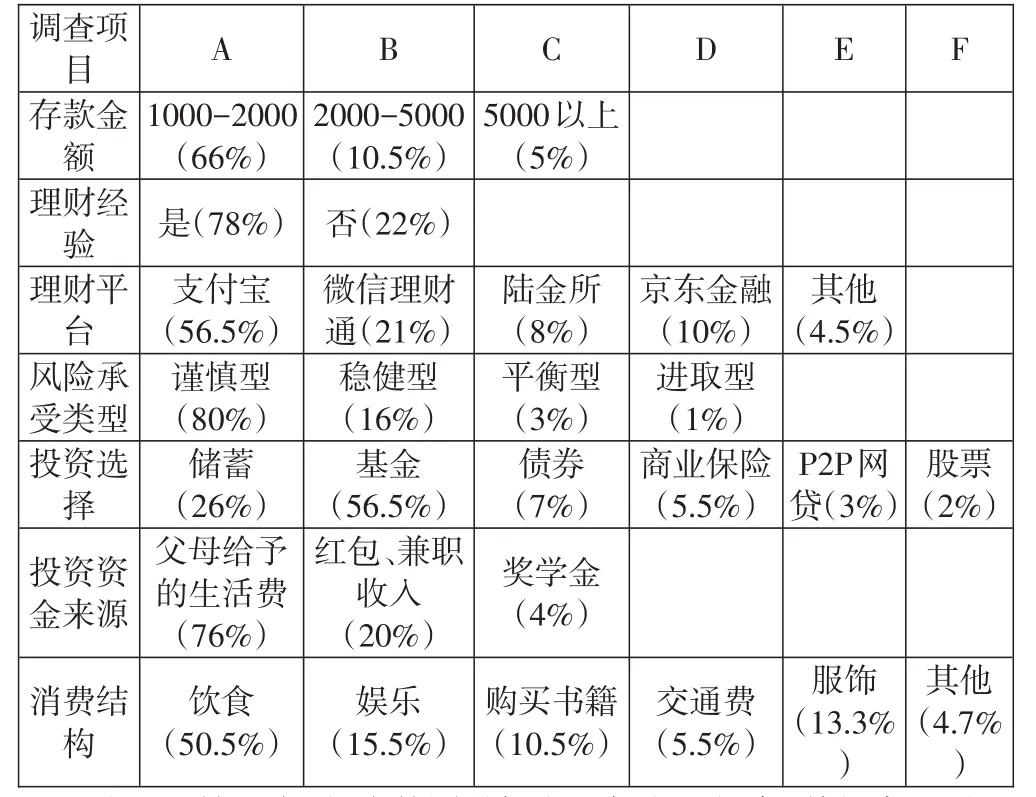

本次调查共发放问卷230份,回收问卷210份,有效问卷200份。以下A-F代表调查项目的选项序号,下表为调查结果概要:

其他(4.7%)调查项目存款金额理财经验理财平台风险承受类型投资选择投资资金来源消费结构A B C D E F 1000-2000(66%)是(78%)支付宝(56.5%)谨慎型(80%)储蓄(26%)父母给予的生活费(76%)饮食(50.5%)2000-5000(10.5%)否(22%)微信理财通(21%)稳健型(16%)基金(56.5%)红包、兼职收入(20%)娱乐(15.5%)5000以上(5%)陆金所(8%)平衡型(3%)债券(7%)奖学金(4%)购买书籍(10.5%)京东金融(10%)进取型(1%)商业保险(5.5%)其他(4.5%)P2P网贷(3%)股票(2%)交通费(5.5%)服饰(13.3%)

从问卷结果来看,多数同学倾向于保守型投资,其投资理财的经验匮乏,很少有相关的教育或者指引来指导大学生对理财产品的购买。究其本质,大学生理财的资金不足,又毫无经验,从而导致其只能关注流动性低、安全性高、收益稳定的理财产品,对于投资潜力等则无暇了解。同学们的投资目的也多集中于资产保值,投资年限多为1-3年。

多数同学也不了解自己购买的理财产品,只是考虑其稳定的收益而购买,其它高风险理财产品(股票、债券等)购买经验不足,从而大学生金融理财市场也得不到大的发展。同时近九成同学认为学校应当加强理财教育,都有将结余生活费用于理财的想法,这说明同学们的投资意识还是很强的。

3 调查研究结论

3.1 大学生存在理性消费意识薄弱,欠缺理财规划的现象。在所调查的大学生中,他们每个月的收入和支出基本处于比较平衡的状态,但少部分学生存在“负资产”的情况,而且消费额度不低。

3.2 选择理财时大部分大学生趋于保守投资,注重资产的安全性。在所调查的大学生中,大部分表明在理财过程中属于保守投资的态度,在理财时首要注重资金的安全性,其次是收益性,对于资金的收益潜力以及流通性没有太大的主观意愿。

3.3 大学生理财教育相对匮乏,选择理财产品时会盲目跟风。理财是提高经济生活水平的有效方式,但由于生活环境以及教育体制的影响,当代大学生,接触的理财教育不系统,不完善,大学生在短时间内难以形成理财意识以及对理财产品的分析使用能力,容易盲目跟从大众路线选择相应的理财产品,从众购买。

4 对大学生消费理财提出相关建议

4.1 大学生本身要学会规划,有意识地培养自身理财能力。大学生应有意识地培养理财意识,关注理财信息,掌握科学的理财方法,为自己制定理财规划,督促自身理性消费,在实践中进一步学习理财知识,提高自身理财能力。

4.2 组织形成多层次、有效果的理财引导。首先,家庭教育对培养大学生理财观念起着重要的指导作用,家长要加强对孩子理财的引导,在有条件的基础下鼓励孩子尝试互联网理财产品,正确带领他们结合自身实际尝试制定理财计划。其次,应在高校开展互联网理财教育,可以有利于大学生选择正确有效的互联网理财产品。最后,政府要有效进行宏观调控,加强风险管理,提高投资理财的安全系数;此外,要在社会倡导良好的社会风尚,为学生提供良好的投资与理财平台营造一个健康向上的外部环境

4.3 企业提高理财产品的宣传力度,为大学生制定合适的理财产品。就目前情况来说,理财产品的种类众多,但缺少针对大学生需求的投资理财项目;加上理财产品宣传力度不足,使得在大学生这个群体中市场占有率低。因此,开发者可以从产品设计、定位、开发、宣传以及应用这一过程当中增加大学生适用元素,填补大学生理财产品市场的空白。

[1]魏春刚.大学生新兴消费观念与理财意识调查分析[J].北方经贸.2016(5)

[2]朱静依.大学生互联网理财状况分析及对教育工作的启示[J].经济研究导刊.2016(15)

[3]马越.大学生理财现状及教育对策研究[A].教育理论与实践,2015,35(27):17-19.

猜你喜欢

社会科学战线(2022年3期)2022-06-15

人大建设(2018年2期)2018-04-18

奥秘(2017年11期)2017-07-05

人大建设(2017年9期)2017-02-03

创新作文·初中版(2015年1期)2015-03-11

创新作文·初中版(2014年5期)2014-07-18

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21