中小型企业融资影响因素实证研究

2017-10-16 03:33:14韩延龄

财政科学 2017年8期

韩延龄

中小型企业融资影响因素实证研究

韩延龄

中小企业在分散经济风险、熨平经济波动、深化经济体制改革、完善市场体系等方面发挥着十分重要的作用。然而,中小企业由于规模相对较小、经营风险大、资信等级低,在其创业与成长阶段面临诸多困难,其中,融资难是大多数中小企业发展的最大瓶颈。政府、银行、企业以及社会各界已经开始积极寻找解决中小企业融资难问题的办法和对策。本文通过构建中小企业融资影响因素模型,并辅以问卷和访谈研究的方式,对中小企业融资影响因素做了实证分析。针对中小企业融资的影响因素,提出了关于促进中小企业融资的研究结论。为中小企业融资方面的理论和实践工作做出了一点补充和建议。

中小企业 金融服务 创业创新

一、中小企业金融服务发展现状

中小企业金融服务体系不仅包括服务机构和市场,还包括其他服务中介以及服务环境。本研究的重点是影响中小企业融资的主要服务机构和市场。

中小企业融资服务体系分为银行业金融机构、保险机构、其他金融机构(类金融机构)、金融市场和民间金融五大类。银行业金融机构中,涉足中小企业金融服务领域的机构包括政策性银行及国家开发银行、邮政储蓄银行、大型商业银行、股份制银行、城市商业银行、外资银行、农村中小金融机构和非银行金融机构。另外,中小企业金融服务领域还包括除归口银行业金融机构的金融租赁公司之外的其他金融租赁公司、小额贷款公司、典当行、创业投资机构、金融担保公司、担保管理公司和商业保险公司。此外,还有民间金融,包括正式金融之外的金融服务形态。在金融市场方面,有股权交易市场和债券市场。

在中小企业金融服务中,贷款服务为最主要的类型之一。如表1所示,银行业金融机构仍然是中小企业最大的资金供给方,2015年末,银行业金融机构中小企业贷款服务1322.6万户,约占全国6666万户中小企业的19.84%。

(一)银行业金融机构对中小企业的融资服务

2015年,商业银行中小企业金融服务的表现不尽如人意。商业银行中小企业贷款规模告别高速增长的态势,增幅普遍回落。影响中小企业经营的不利因素仍未改善,不良贷款呈惯性增长。然而,从中小企业贷款余额看,五大商业银行仍以6万亿元占到银行业金融机构中小企业贷款余额的25.7%,股份制商业银行、城市商业银行和农村商业银行贷款余额均超过3.5万亿元,占比分别为16.3%、15.9%、16.7%。

表1 涉中小企业融资情况(2015年)

(二)其他金融机构(类金融机构)对中小企业的融资服务

2015年,金融监管部门正式明确了典当行业金融机构的身份和地位。截至2015年末,全国共有典当企业8085家,较上年增长6.7%。然而,经济增长速度放缓,中小企业经营状况不佳,以中小企业为主要客户群的典当行行业的业务风险加大。和2014年相比,小贷和典当对中小企业的金融服务规模几乎无增长。

2015年,在“大众创业、万众创新”的政策激励和相对宽松的货币流动性作用下,资本大量涌入创投行业。全年新增可投资于中国内地的资本2199.57亿元,比上年增长了78%。创投对中小企业融资服务增长最为显著。

(三)金融市场对中小企业的融资服务

股市和债市虽然在2015年融资规模增长迅猛,但真正流向中小企业的比例仍非常有限。股权市场仍以大型企业为主要服务对象,场内市场同质化明显,中小型企业获得资金支持仍显不足。2015年股权交易市场上市/挂牌的中小微企业共有4913家,占比61.92%,但融资金额为1270.38亿元,占比仅为7.92%。

2015年企业债券净融资规模为2.94万亿元,较2014年增长了21%。在企业债券融资规模总体扩张的另一面,尽管符合中小企业标准的发行人债券融资依然活跃,但中小企业概念债券的发行数量和融资规模在持续萎缩。

(四)保险业对中小企业的融资服务

2015年,我国保险业继续保持高速增长,行业总资产突破12万亿元,成为世界第三大保险市场。然而,虽然政府出台了很多推动企业相关保险发展的政策,但我国企业相关保险市场增长仍然乏力,尤其是中小微企业利用保险的程度还非常有限。从保费收入来看,2015年末,企业相关保险市场保费收入1742亿元,大部分来自大型企业。由于风险管理意识相对缺乏等原因,中小微企业很少利用保险来转移自身风险。2015年,互联网保险实现了跨越式发展,大数据的应用和互联网保险的快速发展为保险业带来了新的发展机遇,但保险服务于中小企业仍然任重而道远。

(五)民间金融对中小企业的融资服务

经济新常态下,我国经济运行面临困难和挑战,银行等正规金融体系信贷收紧,更加剧了中小企业融资难的问题,民间融资途径对中小企业的重要性日益突出。民间资本不断积累,分散的资金也在寻求广泛、便捷的投资渠道。2015年,民间资金流动性增强,各地经济发展特征及借贷利率差异促使民间金融逐渐突破传统的亲缘、地域限制,再加上互联网的渗透影响,其空间范围愈发广泛。

P2P借贷行业的发展风起云涌。从成交量来看,整个行业在2016年依旧保持了高速的增长,历史累计成交量突破万亿大关。然而,行业整体增长的背后,却伴生了严重的欺诈案件与信任危机。实体经济增速放缓的背景下,众多P2P平台面临转型难题。从政策环境和监管风向来看,P2P借贷被赋予了金融创新的重任,被寄予缓解中小企业融资难的厚望,但P2P借贷为中小企业提供金融服务的效果亟待检验。

二、中小型企业融资影响因素分析与理论模型构建

(一)中小企业融资的影响因素分析

1.银行利润下滑对中小企业融资的影响

2012至2016年,银行对中小企业的贷款增幅连续回落,贷款余额增速较全部贷款余额增速高出部分下降较多,分别降低了6.18、4.07、3.45、2.78个百分点。

截至2016年三季度末,商业银行当年累计实现净利润13290亿元,同比增长2.83%,低于上季度末的3.17%。利润增速下降是银行业面临的大趋势,因为当前银行业仍以传统信贷业务为主,随着利差持续收窄和不良贷款处置对利润的侵蚀,其盈利空间不断下降。

有观点认为,银行利润下滑给中小企业融资带来两方面的影响,正面影响是倒逼银行提高对中小企业融资的重视程度,加大倾斜力度;负面影响是银行更加关注风险,收紧对中小企业的授信。

2.风险补偿金对中小企业融资的影响

中小企业融资规模小,缺乏有效的抵押。银行及金融机构作为一类市场主体,并不是慈善机构,给中小企业融资不仅效益不佳,管理成本过高,而且风险还很大。2015年,为了鼓励金融资本和民间资本支持中小企业,各级政府部门设立了针对中小企业贷款的风险补偿金,对投资中小企业的各类资本的损失进行补偿。在调查中,超过7成的受访者表示风险补偿金有助于促进中小企业融资。另外,也有部分受访者认为,风险补偿金并没有发挥应有的作用。最主要的原因在于“相对各种金融机构等对中小企业的贷款量级,风险补偿金几乎是杯水车薪”、“对补偿客户界定不清”、“补偿试点和补偿比例过于苛刻”。值得注意的是,来自不同类型银行和其他金融机构的受访者对风险补偿金的认识存在一致性。

3.中小企业类型对中小企业融资的影响

2016年初,全国工商登记中小企业超过2000万家,中小企业利税贡献率稳步提高。在经济增速放缓的大环境下,虽然中小企业普遍存在经营困难,但在某些领域中小企业表现良好,逆势发展。调查结果表明,新的业务机会主要出现在服务业、科技、农业、电商和文化创意产业等领域,更不容忽视的是与互联网和信息技术相关的产业领域蓬勃发展。各个金融服务领域的受访者认为,新兴领域中小企业的发展,也给中小企业的金融服务带了机会。2016年,天使投资的数量和金额双双呈现翻倍增长。在创投资金供给充裕的背景下,有创新能力的企业要比过往更容易获得融资,获得的资金量也因为估值水平的显著上升而显著增加。根据受访者提供的数据,2016年中小企业不良贷款主要集中在批发和零售业以及制造业,不良贷款的记录会影响对这个行业的中小型企业贷款的意愿和贷款额度。

4.利率市场化对中小企业融资的影响

利率市场化是指金融机构在货币市场经营融资的利率水平由市场供求来决定,即将利率的决策权交给金融机构,由金融机构自己根据资金状况和对金融市场动向的判断来自主调节利率水平,最终形成以中央银行基准利率为基础,以货币市场利率为中介,由市场供求决定金融机构存贷款利率的市场利率体系和利率形成机制。2015年10月24日,央行取消商业银行和农村合作金融机构的存款利率浮动上限,标志着利率市场化进程基本完成。2016年,我国利率市场化不断推进。利率市场化促进了中小企业金融产品创新,优化了中小企业金融的定价机制。金融服务机构和市场更加重视具有定价优势的中小企业服务。

(二)中小型企业融资影响因素的理论模型构建

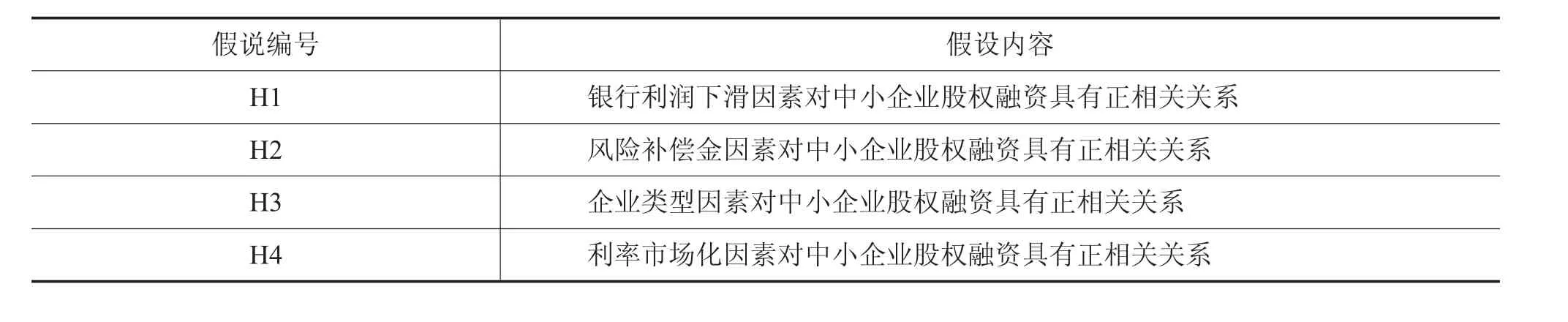

本研究将对以上提及的中小企业融资四大影响因素对中小企业融资的难易度的影响进行研究。为此,提出以下待验证假说,见表2。

表2 待验证假说

三、中小型企业融资影响因素实证研究

(一)研究方法

本研究利用SPSS13.0软件,应用因子分析方法对选择的有效调查样本进行统计分析。通过对8个变量的信度和效度检验,以及分别用四个维度因子对股权融资难易度和债权融资难易度进行相关性分析,得出结论。

(二)问卷设计、数据发放及收集

为了确保问卷的科学有效和指标的完善,在发放问卷之前,先进行小规模试用,试用问卷有两种方法,一种是客观检验法,一种是主观评价法,由于本研究调查企业的选取比较困难,因此试用阶段我们采用主观评价法,将设计好的问卷初稿复印了六份,分别送给管理学专家、心理学专家、本专业研究人员以及三名被调查者,请他们直接阅读和分析后,根据经验和认识对问卷进行评议,指出不妥之处。最终经过整合,为调查问卷的最终成型提供了实证基础。

调查所发放的问卷具有两种形式,一种是电子问卷,即将电子问卷网址链接到邮箱内容,将邮件发给联系好的调查对象;另一种是纸质问卷,即将设计好的问卷打印出来让调查对象直接填写。

此次调查问卷的调查时间为2014年8月1日-2016年10月10日,受访者大部分来自商业银行、股份制商业银行、城市商业银行、农村商业银行、风险投资机构。其中73.4%直接从事中小企业融资业务,其他受访者虽不直接从事中小企业融资业务,但工作内容相关。调查地点分布在全国各地,其中以浙江省各县市区为主(88.7%)。本研究调查问卷回收截止时间为2016年10月10日,实际有效回收问卷121份,实际有效回收率为45.28%。

(三)相关概念量表项目

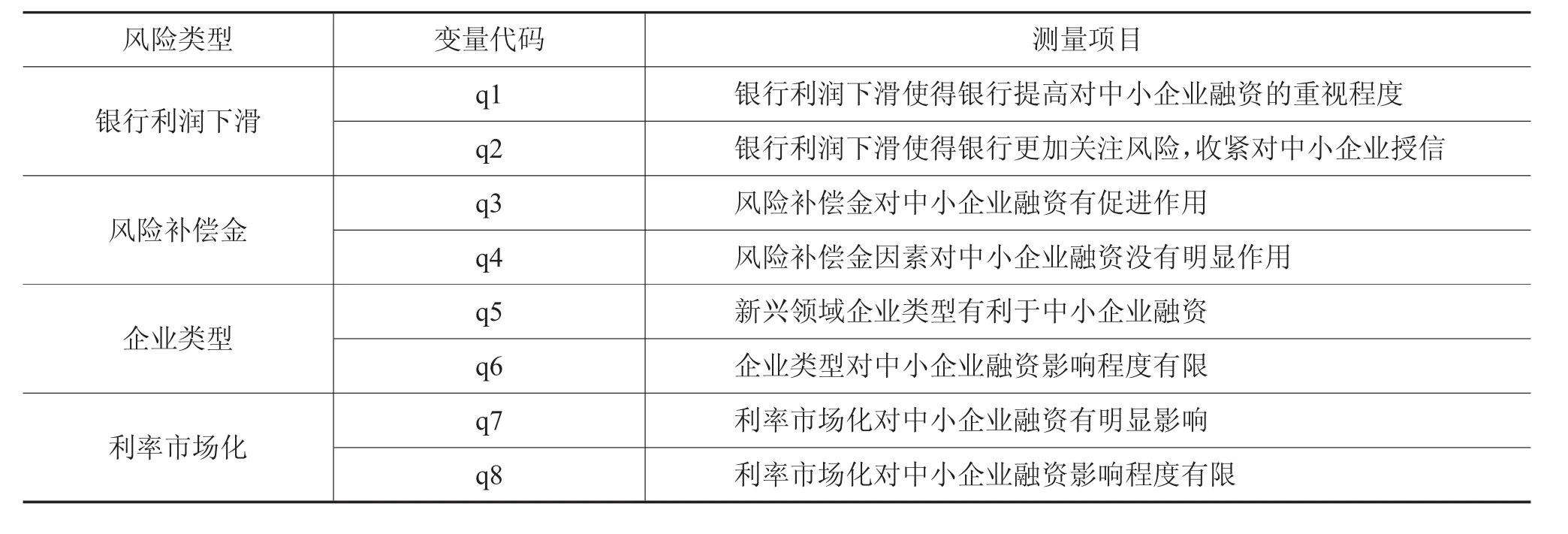

本研究的核心是中小企业融资的影响因素,因此我们将主要采用李克特量表进行研究分析。本文主要选择四个维度作为影响中小企业融资难度的变量,即银行利润下滑因素、风险补偿金因素、中小企业类型、利率市场化因素。由此设计出如表3所示的变量指标。

表3 中小企业融资难度——银行利润下滑因素

(四)信度和效度检验

信度是指如果测量被重复进行,一个量表产生一致结果的可能性,测量工具能否稳定地测量到它要测量事项的程度。根据Nunnally(1967,1978)的建议,Alpha系数低于0.35属于低信度,应该拒绝使用,介于0.35与0.7之间的可以接受。

银行利润下滑的信度检验结果显示,其Alpha系数为0.697,接近0.7,为可接受系数;风险补偿金的信度检验结果显示,其Alpha系数为0.638,为可接受系数;企业类型因素的信度检验结果显示,其Alpha系数为0.702,为可接受系数;利率市场化因素的信度检验结果显示,Alpha系数为0.632,为可接受系数。

效度是测量的有效性程度,及测量工具能测出其所要测量特质的程度,也就是说是指一个测验的准确性和有用性。检验变量之间相关性的方法主要有KMO样本测度和巴特莱特球体检验。

经检验,样本KMO值为0.672,大于0.6,说明适合做因子分析。此外,巴特莱特球体检验统计值的显著性为0.000,小于0.01,说明该数据相关阵不是简单阵,变量具有较高的相关性,适合做因子分析。

通过旋转成分矩阵,影响中小企业融资的因素最终可以确定为四个因子,即银行利润下滑因素、风险补偿金因素、中小企业类型、利率市场化因素,其中包含 q1、q2、q3、q4、q5、q6、q7、q8 变量因素。

(五)相关分析

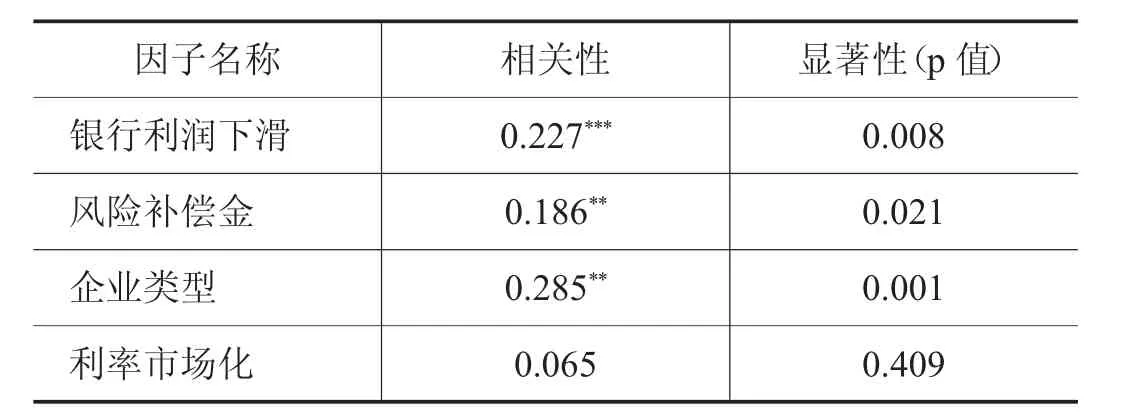

为了检验假设是否成立,我们采用相关分析。我们分别检验了银行利润下滑、风险补偿金、企业类型和利率市场化这四个因素与中小企业融资难易程度是否有显著的相关关系,也就是分别对假设H1、H2、H3和H4进行验证。表4是Pearson相关分析结果。可以看出,银行利润下滑、风险补偿金因素和企业类型与中小企业融资难度具有显著相关性,而利率市场化则没有显著相关性。

(六)研究结果讨论

由以上四个相关性检验结果可知,银行利率下滑因素、风险补偿金因素与企业类型因素与中小企业融资难易度的正相关性明显,因此,假设H1、假设H2、假设H3成立。检验结果不支持假设H4的成立。

通过信度和效度检验,我们可以得出这样的结论,中小企业融资难易程度的主要影响因素有银行利润下滑因素、风险补偿金因素和企业类型因素。

表4 Pearson相关分析结果

四、完善中小企业融资服务的政策建议与中小企业融资发展趋势展望

基于上述研究,我们建议从完善中小企业金融服务信息披露制度、完善中小企业金融服务激励机制,及发展中小金融机构和多层资本市场等方面着手,缓解中小企业融资难的问题。

(一)建立金融机构中小企业金融服务信息披露制度

2015年,银监会出台《中国银监会关于2015年小微企业金融服务工作的指导意见》,要求银监局加强对辖内中小企业贷款覆盖率、申请获得率等指标的统计监测,及时全辖通报。但2015年,监管机构仍然没有出台对具体金融机构中小企业金融服务信息强制披露的要求。从2015年主要商业银行信息披露情况看,目前信息披露在规范性和完整性上仍存在较大的问题。

信息公开是最好的监督,也是促进金融机构之间竞争的手段,建议在信息披露上尽快出台规范,促进全社会对金融机构服务中小企业的情况进行监督以及对相关公共政策实施效果进行评估。

(二)完善中小企业金融服务激励机制

鉴于中小企业金融服务的发展对扩大金融服务覆盖面、改善民生具有长期的重要作用,我们建议针对中小企业金融服务,在不良贷款快速核销、贷款损失准备金税前扣除、增值税优惠、风险补偿金等方面予以更大的政策支持力度,更长期限的政策支持,提高财税激励的有效性和稳定性。

2015年,财政部、国家税务总局联合发布《关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关问题的通知》,决定自2014年1月1日起至2018年12月31日,金融企业对涉农贷款和中小企业贷款按照规定比例计提的贷款损失准备金,在计算应纳所得税额时扣除。这有利于增加中小企业等薄弱环节的信贷资金来源。但目前来看,对于绝大多数中小金融机构或类似机构而言,还享受不到这种税前扣除的政策优惠。建议适当扩大中小企业金融服务财税政策的覆盖范围,对中小额贷款公司、典当企业等开展中小企业金融服务的机构予以相应的财税政策激励,降低其运营成本,将更多的资源投入中小企业金融服务,惠及更多的中小企业。

(三)大力发展中小金融机构和多层资本市场

继续放松金融业的准入管制,大力发展由民间资本发起设立的自担风险的内生型金融机构。在民营银行试点和引导民间资本参与农村信用社产权改革的基础上,进一步落实民间资本进入金融业的鼓励政策,引导民间资本投资金融机构,实现中小金融机构数量和规模的有效增长,进一步丰富中小企业金融服务主体,真正增加中小企业资金的有效供给。

应当充分认识到小贷公司、典当行、融资租赁公司、担保品管理公司以及网贷平台等提供金融服务的机构由于其业务的不同特点,在服务中小企业方面有各自独特的优势,丰富了服务的种类。应鼓励其发挥自身优势,在中小企业金融服务中发挥更大的作用。要使针对中小金融服务机构的监管适度、便捷,避免过度监管带来的高成本和对机构发展的压制。

[1]陈艳,张明悦.金融危机背景下我国中小企业融资问题的实证研究[J].东北财经大学学报,2011(5).

[2]杨雪.基于ISM模型的中小企业融资能力影响因素分析[J].中国商论,2011(15):127-128.

[3]李志军.次贷危机下基于融资效率的中小企业融资问题研究[M].经济科学出版社,2014年4月第1版.

[4]王大华.影响中小企业融资难因素分析[J].网络财富,2010(11):76-77;

[5]史建平.中国小微企业金融服务发展报告(2016)[M].中国金融出版社,2016.

[6]林汉川.中国中小企业发展报告2016[M].北京大学出版社,2016.

[7]Nunnally,J.Psychometric methods[M].1967,NewYork:McGrawHill.

[8]Nunnally,Jum C.Psychometric Theory[M].1978a,NewYork:McGraw-Hill Book Company.

Abstract:The small and medium enterprises play a very significant role in diversifying economic risk,ironing economic fluctuations,deepening economic reform,improving the market system and so on.However,due to the relatively small size,larger operating risk,lower credit level,SMEs face many difficulties in their start-up and growth stage,which is the biggest bottleneck of the development of the majority of SMEs.Governments,banks,enterprises and all other sectors of the community have begun to actively find ways to solve the problem of SME financing.This thesis studies the factors influencing SME financing by empirical analysis.By building SME financing influence factors model,and by means of questionnaire and interview research,this thesis makes an empirical analysis of the impact factors of SME financing.The research conclusion is put forward to promote the financing of small and medium enterprises.The thesis have made a little supplement and suggestions of SME financing theory and practices.

Key words:The Small-medium Sized Enterprises;Financial Service;Entrepreneurial Innovation

(责任编辑:邢荷生)

An Empirical Study of Factors Affecting SME Financing

Han Yanling

F276.3

A

2096-1391(2017)08-0101-07

*本文系浙江省教育厅2015年科研项目“浙江省中小型企业融资影响因素实证研究——基于浙江省调查”(项目编号Y201534089)阶段性成果。

韩延龄,浙江经济职业技术学院财会金融学院,讲师,硕士,研究方向为金融、财务会计

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

今日农业(2021年11期)2021-11-27 10:47:17

中国外汇(2019年18期)2019-11-25 01:41:54

中国眼镜科技杂志(2019年9期)2019-11-11 12:15:26

中国外汇(2019年10期)2019-08-27 01:58:06

商周刊(2017年26期)2017-04-25 08:13:06

中国劳动关系学院学报(2016年3期)2016-09-26 01:58:09

中国水利(2015年13期)2015-02-28 15:14:04