浅议事业单位固定资产管理

2017-10-11 17:05肖惠敏

时代经贸 2016年10期

肖惠敏

【摘要】事业单位是政府公共服务的重要载体,加强事业单位资产管理,确保国有资产完整、保值、增值,提高资产的社会效益和经济效益具有重要意义,纵观事业单位资产管理中的诸多问题,本文探讨了一些提升事业单位资产管理效果的有效策略,仅供参考。

【关键词】事业单位;资产管理;策略

一、现状及问题

(一)家底不清,管理混乱

1.定期盘点清查流于形式,总账、明细账与实物没有严密的稽核关系,资产长期挂账,帐帐不符,账实不符,帐卡不符。

2.关于事业单位固定资产管理方面的规章制度比较零星分散,尤其是基层单位没有配套细化的、操作可行的具体的制度。

(二)事业单位资产管理水平不高,浪费较多

1.资产的使用效率低下

(1)各单位注重争取资金,争取项目,争取规模,缺乏资金效率的评价机制。

(2)资产结构不合理,缺乏严格规范的管理,缺乏统一协调使用机制,社会化利用程度低,闲置,非正常使用现象严重。

2.资产流失的现象比较严重

(1)资产处置不当,未经办理报批手续,存在随意出售、转让,随意核销:

(2)存在账外资产,有固定资产出租、融资租入、捐赠、调拨不入账的现象:

(三)资产管理与预算管理、财务管理存在严重的脱节现象

1.事业单位的资产主要是由预算资金形成,预算编制的科学性决定资产配置的合理性,资产管理又是编制预算,分配资金的重要参考,而长期以来,重资金轻资产,重配置轻管理普遍存在,二者相融合的相关机制、程序不够健全:

2.根据现行会计制度的规定,单位对拥有的资产进行核算,但并不反映资产方面的信息,事业经费一旦形成财产,就退出政府和公众的视野,游离于管理之外。

(四)资产产权界定不清,责任不明

1.有的单位以筹措经费为名新办实体,将非经营性资产转为经营性资产,造成产权不明,国有资产变相流失:

2.公益性事业单位国家规定禁止担保抵押,而现实中确有违规操作的现象。

(五)资产管理缺乏有效的监督约束机制

事业单位的资产管理是一项复杂的工作,必须按照严格的管理方法和流程进行资产的配置,日常管理,处理盘盈盘亏,提高资产的有效利用价值。但现实中资产管理人员由于自身利益和局部利益,再加上缺乏有效的激励因素,缺乏财政部门、主管部门的有效监管,职责不明确,监管乏力,使得整個资产管理缺乏有效的监督考核机制。

二、管理的有效策略

(一)健全事业单位资产管理考核评价机制

1.财政部门或主管部门将国有资产占有使用情况的评价结果,作为安排事业单位预算的参考意见和对事业单位负责人业绩考核的一项重要内容,建立资产管理与预算管理有机结合的激励约束机制。

2.建立事业单位资产绩效管理制度,将完成任务量与使用的国有资产紧密联系起来,实行资产监督管理目标责任制,建立一个资产管理评价体系,定期披露考核结果。

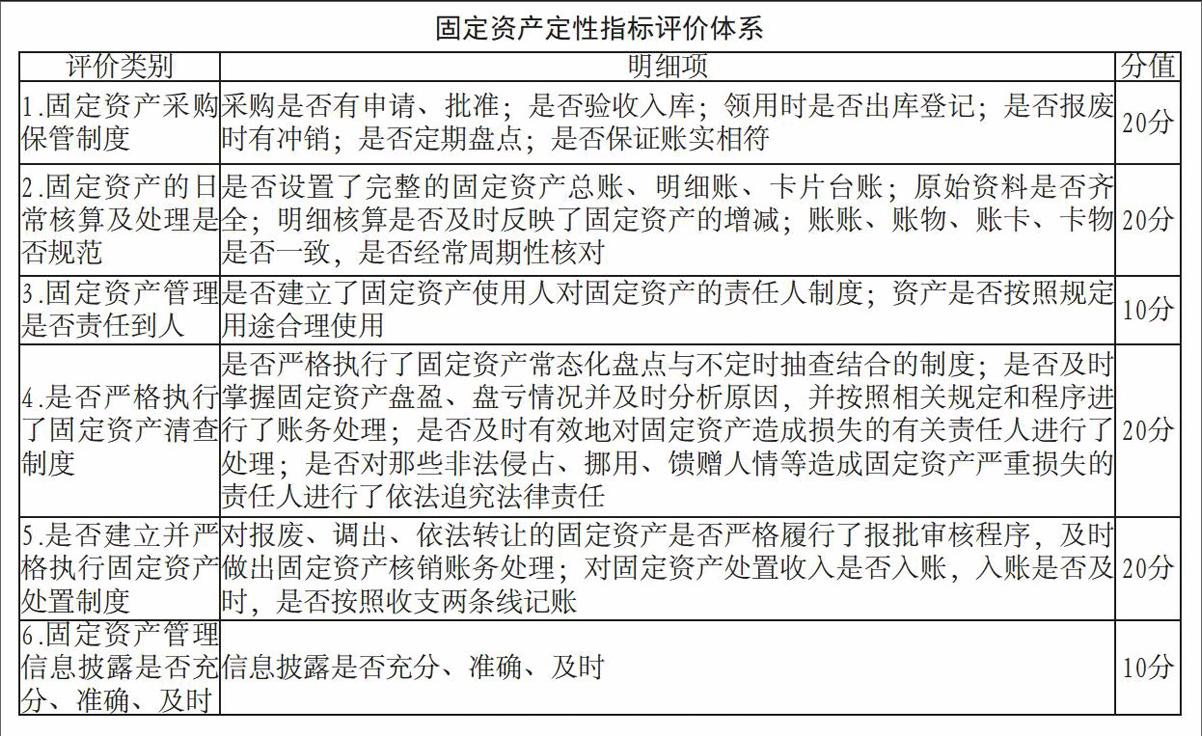

(二)设立固定资产管理指标体系

依据固定资产管理目标设立资产管理考核指标,把抽象的评价具体为各个指标的执行,来考察各部门管理人员任职的参考指标。按照内部控制是否健全来设计固定资产管理制度的定性指标,具体如下表:

(三)定期培训,增强固定资产管理队伍的责任意识

固定资产管理不是简单的实物管理,管理人员不但要有扎实的专业知识,还要有较强的工作责任心,对单位负责人、会计人员、财务管理人员要定期培训、座谈交流,强化固定资产管理的责任意识,把实物管理与价值管理结合起来,维护、维修、保养好国有资产,发挥资产的最大效能。

(四)加强事业单位固定资产会计核算、确保账实相符

1.根据单位业务的实际情况,引入采用权责发生制,引入划分收益性支出和资本性支出原则,建立固定资产折旧制度,真实地反映单位的财务状况。

2.利用会计电算化,将固定资产的购置、调拨、折旧、处置的实物管理和日常会计核算通过系统加以反映,按照最新的会计准则及时入账,从而实现各个部门的系统化。

3.按照“一物一卡”的原则建立固定资产卡片,具备单独使用功能的物件,按单一个体建立资产卡片;不具备单独使用功能的配件,以及固定资产相关税费,一般不能单独建卡,其价值重置至主体资产历史成本;坚决杜绝捆绑式批量入账。

(五)固定资产的入库管理及控制

1.固定资产的入库管理包括实物入库登记、实物盘点、登记台账等一系列操作。

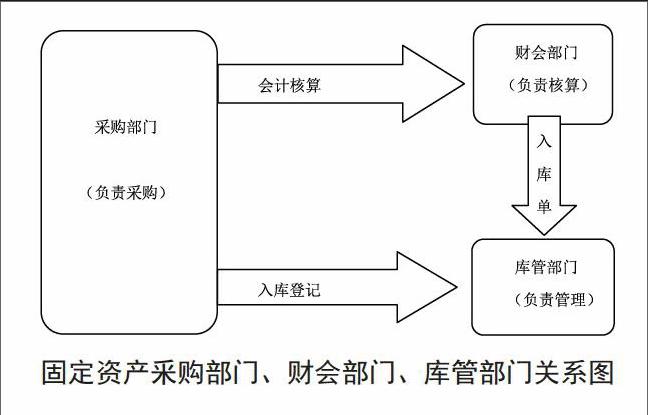

2.按照制约程序和相关岗位的分离制度,固定资产的采购部门负责招投标、采购工作,库管部门负责入库登记、出库登记、年终盘点、日常管理和维护:财务部门负责审核原始票据并登记总分类账。

3.周定资产购置到货入库前,库管人员应核实原始票据,审查相关手续,同时比照产品说明书对实物进行检查,经查完全属实后方可进行入库登记,并设置卡片,同时应定期核查。

采购部门、财会部门和库管部门三者之间的业务和控制关系如图所示:

(六)固定资产调拨管理

1.固定资产调拨是指在同一主管部门所属各单位之间实物转移和价值转移的行为。

2.固定资产调拨实行统一调配、逐级审批的工作流程。

3.调拨时,转出部门填写调出单,调入单位填写调入单,必须由有权部门签字盖章。

4.不使用的固定资产要及时交回实物管理部门。

5.资产使用人在工作调动时,需及时与实物管部门办理变更手续。

6.实物管理部门依据资产的余缺状况以及使用人的申请,组织资产实物调拨。

7.财务部门负责调拨资产的账务处理。endprint

(七)固定资产处置管理控制

1.固定资产处置是指对固定资产产权的注销和转让,包括固定资产的出售、转让、报废和毁损以及非货币性资产交换等。

2.固定资产处置要经主管部门审核同意委托给具有资质的评估、拍卖机构,评估报告由国资委审查备案,以备案价竞价出售,不得内定低价,暗箱操作。

3.国有资产处置收入要纳入财政专户进行管理。

4.对于无偿调出、报废、毁损的固定资产要按照规定进行核销并做账务处理。

(八)制定固定资产清查盘点方案

1.固定资产的清查应定期,至少每年进行一次实地盘点,实物信息与财务信息、使用信息进行核对,内容包括账、卡、实是否相符,使用和维修情况,有无闲置、使用不当、保管不善的固定资产等;

2.固定资产盘点可分为年度清查和专项清查。年度清查应每年进行一次;专项清查主要指在实物管理部门变更时对固定资产进行专项清查。

3.固定资产清查盘点由财会部门牵头,实物管理部门根据固定资产卡片清单,與使用部门逐项核对,盘点结束后按照双方签章确认的盘点清单及时更新系统中的盘点信息。

4.根据清查结果撰写盘点清查报告,按照规定进行报批核销。

(九)加强对经营性资产的管理

1.坚持审批制度,对非经营性资产转经营性资产的,要由财政部门审批:

2.将非经营性资产转经营性资产的单位不得再配置同类非经营性资产;

3.坚持资产评估制度,单位国有资产评估工作应当委托具有资质的资产评估机构:

4.明晰产权,以兴办实体,单独经营、租赁、合伙经营的形式,所得的收入应为国家所有,因为资产所有权仍为国家所有,不得国家亏本,个人得利:

5.建立国有资产收益的分配制度,国有资产租赁、分红收入应全额上缴财政,实行收支两条线管理。

三、结束语

综上所述,本文针对事业单位固定资产管理方面出现的问题,账实不符,基层单位管理水平薄弱,资产利用率低,管理脱节,产权不清,缺乏有效的监督约束评价机制,国有资产流失,国家利益受损等一系列问题,其原因归根结底是固定资产管理体制方面存在问题,也有执行力度不够的原因,本文从资产的配置,调拨,会计核算,日常实物管理,人员培训、处置、清查等方面提出了一些需要改进的措施和方法,并且将综合评分方法运用到固定资产管理评价机制,从而为事业单位的可持续发展提供坚实的后盾。endprint

猜你喜欢

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

科学与财富(2016年28期)2016-10-14

时代英语·高三(2014年5期)2014-08-26

活力(2011年10期)2011-09-06

活力(2009年13期)2009-11-17

活力(2009年7期)2009-11-17

活力(2009年24期)2009-04-14