财务风险、系统性风险与房地产去杠杆政策调控

2017-10-10 06:07:05丁琪琳辛炜琴

长沙理工大学学报(社会科学版) 2017年5期

丁琪琳,辛炜琴

(长沙理工大学 经济与管理学院,湖南 长沙 410004)

财务风险、系统性风险与房地产去杠杆政策调控

丁琪琳,辛炜琴

(长沙理工大学 经济与管理学院,湖南 长沙 410004)

房地产公司因杠杆而起的财务风险可能导致系统性金融风险,因而可能要去杠杆。按照描述性统计分析和实证分析的结果,在2010-2016年的时间段内,我国A股市场房地产公司高杠杆、偏高财务风险以及财务杠杆收益同时存在。作为逐利型的微观个体,房地产上市公司不会主动降低杠杆,所以需要政府引导房地产公司降低杠杆以降低财务风险。强化商业银行分类贷款监控、推行房地产项目资产证券化、加强行业风险监控等都是可行的手段。

资产负债率;财务杠杆;财务杠杆效率;金融风险;去杠杆

Abstract:The Real Estate Company's financial risk derived from financial leverage,which should be removed,may result in systemic financial risks.According to the statistical and empirical analysis,during the time period of 2010-2016,China's Real Estate Company in A share market have experienced high leverage,high financial risk and financial leverage positive effect at the same time.As profit-pursuing micro individuals,listed real estate companies will not take the initiative to diminish leverage or debt proportion in total capital.Consequently,it is necessary for the government to guide the Real Estate Company to reduce the leverage to reduce financial risks.Some countermeasures are feasible-strengthening supervision on the management over the classified loans from commercial banks,promoting companies'asset's securitization,and reinforcing monitoring the industry risk.

Key words:asset-liability ratio;financial leverage;the efficiency of financial leverage;financial risk;diminishing leverage

在经济环境复杂、经济状况持续不景气的当下,为了避免微观企业的高杠杆波及金融系统,国务院于2016年发布了《关于积极稳妥降低企业杠杆率的意见》(国发〔2016〕54号),要求社会各界包括微观个体“通过推进兼并重组、完善现代企业制度强化自我约束、盘活存量资产、优化债务结构、有序开展市场化银行债权转股权、依法破产、发展股权融资,积极稳妥降低企业杠杆率”,并提出按市场化原则降低杠杆,即充分发挥市场在资源配置中的决定性作用和更好发挥政府作用。但就逐利型的微观个体而言,杠杆本身不是问题,杠杆效率才是关键。笼统地去杠杆或加杠杆政策都可能有失偏颇,正确的做法是让市场在资源配置中发挥决定性作用,由市场去选择谁加杠杆、谁去杠杆,政府只能适时、适地的发挥引导作用,重点是有可能引发金融风险的高杠杆行业,如房地产、电力生产等资本密集型产业。

一、财务风险与系统性风险的关联性

财务风险一般是指微观个体在生产经营过程中因利用债务而伴随的风险,或者说利用杠杆而伴随的风险。按照MM理论的观点,财务风险通常表现为利用杠杆的公司个体的价值超过无杠杆企业的价值[1]。而按照权衡理论的观点,财务风险也表现为个体的财务拮据甚至破产的风险[2]。财务风险是微观个体的风险,相同的众多的微观财务风险将演化成系统性风险,尤其是系统性的金融风险,且因为杠杆原理以及杠杆的形成路径,微观的财务风险将通过杠杆效应放大[3]。此外,杠杆率和企业的负债融资结构,对货币政策传导机制和经济效率有着重要影响[4][5],与金融系统性风险密切相关[6]。陶玲、朱迎在分析系统性金融风险的成因时,认为我国的系统性金融风险还会产生于具有转轨经济特征的风险领域,如产能过剩和企业负债率过高,导致银行业不良贷款增加、货币增速与经济增长偏离、资金配置扭曲等问题,给金融业的持续健康发展造成隐患[7]。吴武清、陈暮紫等利用新经济理论模型研究财务风险、经营风险和系统风险的动态关联,认为财务杠杆和经营杠杆以乘子的形式放大了无杠杆条件下的企业系统风险,在时变的条件下该结论仍成立;他们也从理论证实了无杠杆条件下的企业系统性风险来源于公司净利润-流通市值比率、销售增长率和平均价格增长率的变动[8]。

我国经济增长属于高储蓄支撑的投资导向模式,决定了我国总体上的高杠杆状态。为避免微观企业的高杠杆波及金融系统,国发〔2016〕54号出台,强调债权人和债务人等市场主体依据自身需求开展或参与降杠杆,自主协商确定各类交易的价格与条件并自担风险、自享收益。但由于信息、交易成本、资本收益率的不同,不同行业微观个体的杠杆率阈值不一样,从而不同行业的杠杆率对系统性金融风险的影响不同,在降低杠杆率的自愿程度也不一样,监控部门对于降杠杆的宏观调控也应不尽相同。在众多行业中,房地产行业杠杆总是被认为是对金融系统风险的重要权重,尤其是次贷危机之后。陶玲、朱迎在建立系统性金融风险的综合监控模型时,把房地产市场列入了七大考察维度之一,在2007-2015年12月房地产市场与系统性金融风险的相关系数为0.703 3,位列七大维度的第一位[7]。在计算过程中,他们用的指标有三个:房地产投资完成额累计同比增幅,商品房销售额同比增幅、商品房售价同比增幅,且认为这三个指标与系统性金融风险系数反向相关。这种分析无疑是符合逻辑的,但却没有考虑房地产行业杠杆率对风险的放大作用及房地产公司对高杠杆的偏爱态度。

二、房地产行业杠杆利用情况分析

(一)房地产行业高杠杆率和偏高财务风险

无疑房地产行业属于高杠杆行业,以资产负债率来衡量。Wind数据显示,我国A股市场136家上市房地产公司的平均资产负债率从2010年的64.03%下降为2016年的63.62%,但从线性预测趋势线来看,房地产行业的平均资产负债率处于上升的趋势。在2010-2016年这七年之内,平均资产负债率的变动幅度不足1%(如图1)。

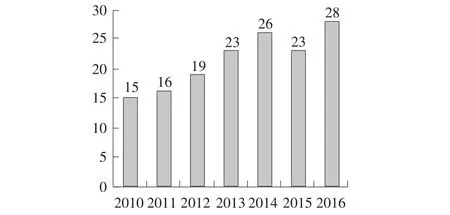

就个体情况而言,2010年有15家房地产上市公司的资产负债率超过80%,2016年时增长到了28家,资产负债率超过80%的公司数量几乎增加了1倍,可见房地产行业中越来越多的上市企业在使用超高债务杠杆(如图2)。

图1 房地产行业2010-2016年平均资产负债率

图2 房地产行业资产负债率超过80%的企业数量

就房地产公司的付息债务率而言,张信东、陈湘统计了2005-2010年房地产公司的情况,发现2005年长期有息负债率只维持在5%的低位,2006年以后虽呈上升趋势,但仍没有超过20%,有息负债率基本保持在25%左右[9]。2011-2016年房地产上市公司的有息债务比率 分 别 是 23%、23.8%、25.6%、26.3%、28.4%及28.8%。这说明房地产公司的付息负担在不断加重,财务风险十多年来不断提高。

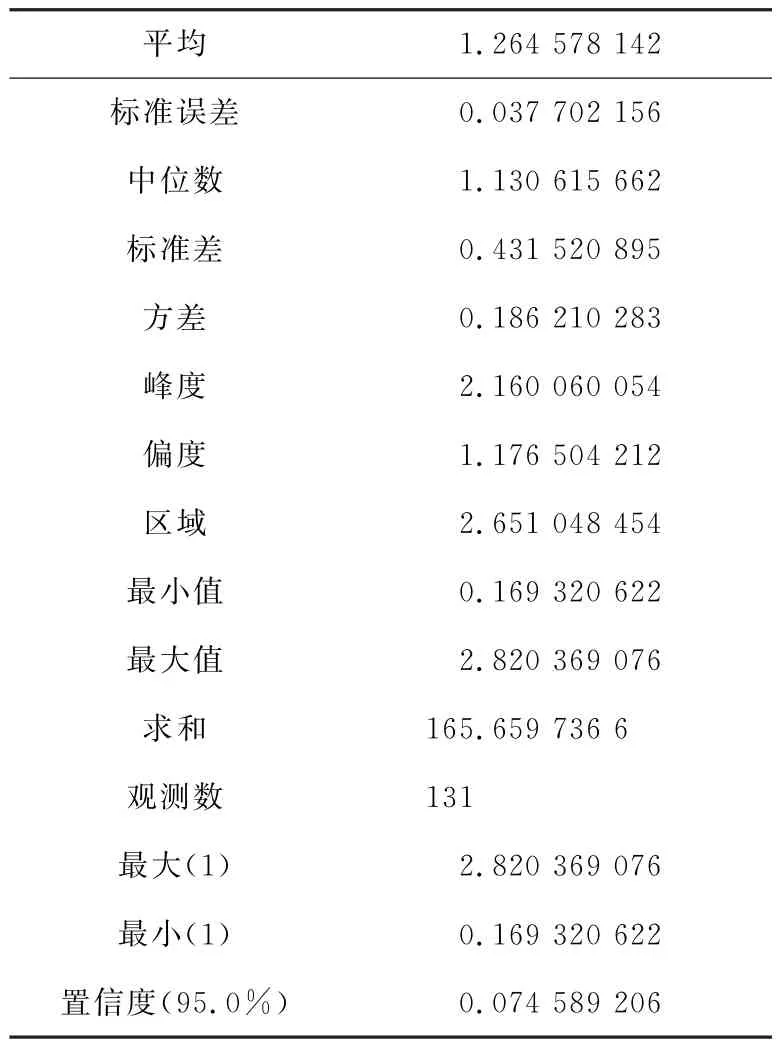

我们还计算了上述136家上市企业2016年的财务杠杆(DFL)。剔除负值和明显偏大值(高风险)的公司后,DFL的分布如表1所示,2016年的DFL的分布是右偏态分布,由此可知,房地产业的财务风险较高。

此外,136家企业中,用来衡量利息支付倍数的指标“EBITDA/利息支出”有27家公司2016年的EBITDA/利息支出的值小于1,占比达到了19.85%,即有19.85%的房地产公司2016年的息税摊销前利润难以如期足额支付债务利息。

表1 房地产行业DFL数据

从Wind资讯和国泰安数据库的统计可知,房地产业2015年的负债总额为3.80万亿,其中金融机构借款(含应付票据)在负债总额中的比重为38.16%,应付债券在负债总额中的比重为8.16%,长期应付款在负债总额中的比重为3.68%,可见房地产公司主要融资方式是从金融机构借款。根据中国人民银行2015年的年报披露的数据可知,金融机构贷款余额为99.3万亿元。从中国人民银行的网站披露的数据可知,我国2015年个人购房贷款余额为14.18万亿。将这些数据综合来分析,房地产业的付息债务总额和个人购房贷款余额占金融机构贷款余额的比重超过15%,这还不包括非上市房地产公司的金融机构借款。因此,房地产业对金融业影响较大。如果房价下跌,可能引起房地产业的债务违约风险,进而可能引发金融业的系统性风险(注:写作此文时人民银行2016年年报尚未披露)。

(二)房地产行业的财务杠杆效应

对房地产公司股东和经营者而言,高风险并不一定就要降低高杠。高风险同时伴随着高报酬,财务杠杆能放大损失,也能放大收益,因此可能提高公司价值,也可能降低公司价值[10],因此逐利型的房地产公司是否降低杠杆的判断依据为财务杠杆效应。如果利用杠杆能带来杠杆收益,除非明确迹象表明将可能发生破产成本,房地产企业一般不会主动降低杠杆。

一般公司的收益以净资产收益率即ROE来衡量,财务杠杆效应如果为正,则ROE与财务杠杆系数正相关。当然ROE还受营业收入等的影响。它们之间的关系可以描述为:

考虑DFL的影响,假设模型如下:

ROE=ui+β1DFL+β2YYSR+eit

ui:未知的确定常数,不随时间变化;ROE:净资产收益率;DFL:财务杠杆系数;YYSR:营业收入总额;eit:随机项。

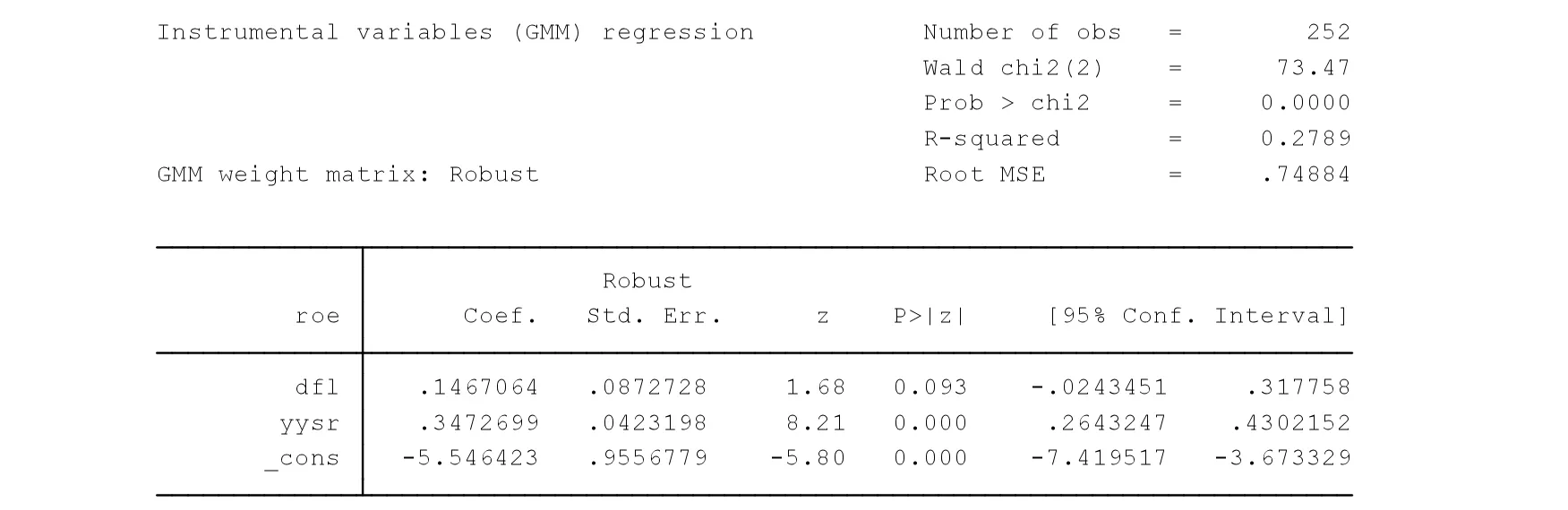

对样本数据进行GMM估计,结果如图3所示:β1=0.146 706 4,P值=0.093,因此DFL可以在90%的显著性水平上通过检验。即房地产行业的DFL与ROE存在正相关的关系。

图3 考虑DFL影响的GMM估计结果

以同样的方法,可以估计付息债务总额与ROE之间的关系,如下:

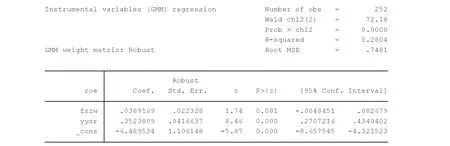

ROE=ui+β1FXZW+β2YYSR+eit

ui:未知的确定常数,不随时间变化;ROE:净资产收益率;FXZW:付息债务总额;YYSR:营业收入总额;eit:随机项。

如果存在财务杠杆效应,则付息债务总额与ROE正相关,营业收入总额也与ROE正相关,对上述模型进行GMM估计,结果如图4所示:付息债务总额也可以在90%的显著性水平上通过检验,说明付息债务总额与ROE之间也存在正相关关系。

图4 考虑付息债务总额影响的GMM估计结果

三、房地产公司去杠杆态度及政策调控

由上文分析可知,房地产公司高杠杆、偏高财务风险以及财务杠杆收益同时存在。房地产行业的普遍高杠杆,在房屋需求和房屋供给中的双重影响决定了房地产市场价量齐升的局面,是推高房价的重要原因之一[11]。如此将形成一个高杠杆、高房价、高风险、高收益现象,财务杠杆还放大这种收益,提高房地产开发商的盈利水平即净资产收益率。

对于一个逐利型的微观个体来说,当外界条件无明显变故时,为了获得杠杆收益,不会主动响应去杠杆的政策要求,降低公司债务水平。但杠杆率在决定价量齐升的局面同时也决定了其可能的持续期。一旦持续期结束,房价下跌,必然使高风险走向消极一面,引发系统性风险。从136家公司的2016年EBITDA/利息支出的值来看,有27家公司的值小于1,一旦房价发生波动,这些企业将难以偿还其债务,房地产行业的付息债务总额和个人的住房贷款总额之和超过了金融机构贷款余额的15%,这可能使金融机构面临较大的债务违约风险,甚至引发系统性风险。而且,经过2016年价量齐升的局面后,2017年的房地产市场已经出现了房价下跌的趋势。中国社科院最新发布的《住房市场发展月度分析报告》显示,2017年5月热点城市房价涨速整体回落,其中北京房价环比出现首降,下跌4.09%;环京房价出现大幅下跌,其中廊坊下跌8%。因此,监管层宜制定合适政策促使房地产公司使用多种融资方式,主动调整资本结构,降低杠杆率水平。

首先,强化金融机构五级贷款监控制度,减少对出现关注等级的公司的贷款,对次级、可疑、损失等级的公司不贷款。房地产企业能够使用高杠杆的原因,很大程度上是因为其能够以较低的成本获得贷款,从而扩大规模,利用高房价,获得杠杆收益。如果减少对纳入关注等级公司(主要是指借款人目前有能力偿还本息,但有一些因素可能干扰其还款,贷款的损失率为5%)的贷款,就可以控制高风险房地产企业的债务。

其次,放开对房地产项目资产证券化的限制,创新融资方式。张信东、陈湘通过实证分析证明房地产行业的长期有息负债融资受其他资金来源的显著影响,尤其对内源融资、短期债务融资和外部股权融资依赖度较高[9]。因此要使房地产行业主动降低债务杠杆尤其是长期有息债务杠杆,需提供其他融资方式。通过不同的融资方式,将房地产企业集中于银行系统的风险转移一部分到资本市场中去。可以充分利用资本市场融通资金、价格发现和风险分散功能,允许REITs(房地产投资信托基金)的发行与流通,让广大投资者根据自身风险偏好程度去判断房地产风险和其盈利能力,并承担自身判断失误风险。如果房地产企业采取多种创新的融资方式,而不是集中于向金融机构借款,则房地产行业的财务风险可以得到控制,也不会引发金融业的系统性风险。

最后,敦促房地产行业协会建立行业财务风险监控体系。房地产行业可以通过设置一系列指标来监控行业的财务风险,如资产负债率、财务杠杆系数、房价的安全边界(ROA与ROE的差额)等。一旦房地产业相关指标值接近风险值,行业协会就可以采取相应措施,来降低相关指标值,以此来降低房地产业的财务风险。

四、结论

现在的房地产泡沫很严重,这是一个共识。房地产市场供方、需方均需要降低杠杆以规避高财务风险,从而规避2015年、2016年因房地产市场贷款在金融机构总额中的高占比可能引发的系统性风险。但就逐利型的微观个体而言,杠杆本身不是问题,杠杆效率才是关键。从这个意义上,笼统地去杠杆或加杠杆政策都可能有失偏颇,正确的做法是让市场在资源配置中发挥决定性作用,由市场去选择谁加杠杆、谁去杠杆。目前房地产公司高杠杆、偏高财务风险以及财务杠杆收益同时存在。逐利的房地产公司不会主动降低财务杠杆,因此需要政府更好地发挥引导房地产供给侧降低杠杆的作用,以破解高杠杆助推房价,高房价助推高收益,高收益推高财务杠杆效率,再助推高杠杆的高风险循环。

在房地产公司因为财务杠杆收益不主动降低杠杆以缓解泡沫的情况下,作为房地产行业杠杆的主要供应商,商业银行及其他金融机构该如何通过强化贷款的五级监控以降低房地产行业杠杆,监管部门该如何限制金融机构的资本避实就虚而助推房地产公司高杠杆、高风险,如何发挥其他金融市场优势拓展房地产公司的融资渠道优化房地产公司杠杆水平,以及如何建立房地产行业的风险自律机制,均是值得深思的问题。

[1]Miller M,Modigliani F.The Cost of Capital,Corporation Finance,and the Theory of Investment[J].American Economic Review,1958:261-297.

[2]Fama E,French K.Testing Tradeoff and Pecking Order Predictions about Dividends and Debt[J].Review of Financial Studies,2002:1-37.

[3]Kashyap A,Stein J,Wilcox D.Monetary Policy and Credit Conditions Evidence from the Composition of External Finance[J].American Economic Review,1993,83(1):78-98.

[4]陈宏明,刘欣婷.内部控制、社会责任和财务绩效的关系实证[J].长沙理工大学学报(社会科学版),2017(2):97-101.

[5]Bernanke B,Gertler M.Inside the Black Box:The Credit Channel of Monetary Policy Transmission[J].Journal of Economic Perspectives,1995(4):27-48.

[6]Reinhart C,Rogoff K.Growth in a Time of Debt[J].A-merican Economic Review,2010(2):573-578.

[7]陶玲,朱迎.系统性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016(6):18-36.

[8]吴武清,陈暮紫,黄德龙,等.系统风险的会计决定:企业财务风险、经营风险、系统风险的时变关联[J].管理科学学报,2012(4):71-80.

[9]张信东,陈湘.上市房地产企业零杠杆现象影响因素研究[J].财经理论与实践,2013(3):78-82.

[10]程悦.房地产企业资本结构与公司价值——基于面板门槛模型的非线性关系检验[J].财会月刊,2016(6):104-108.

[11]郭晔.政策调控、杠杆率与区域房地产价格[J].厦门大学学报(哲学社会科学版),2011(4):43-50.

Financial Risk,Systematic Risk and Policy Regulation to"Diminish Leverage"in Realty Industry

DING Qi-lin,XIN Wei-qin

(School of Economics and Management,Changsha University of Science and Technology,Changsha,Hunan 410004,China)

F830.572

A

1672-934X(2017)05-0026-06

10.16573/j.cnki.1672-934x.2017.05.004

2017-06-21

本文为湖南省教育厅创新平台开放基金项目(16K008)的阶段性成果。

丁琪琳(1970-),女,湖南醴陵人,副教授,主要从事公司金融领域的研究;辛炜琴(1995-),女,湖南常德人,硕士研究生,研究方向为金融学。

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29 20:33:56

经济技术协作信息(2018年4期)2019-01-23 07:18:30

红土地(2018年7期)2018-09-26 03:07:26

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

中国男科学杂志(2016年5期)2016-12-01 05:20:21

中国卫生(2016年4期)2016-11-12 13:24:16

中国卫生(2015年8期)2015-11-12 13:15:24

中国卫生(2014年4期)2014-12-06 05:57:16

中学科技(2014年8期)2014-09-27 05:49:41

清风(2014年10期)2014-09-08 13:11:04