中国资本泡沫及应对措施

2017-10-10 06:07:04张乐,魏巍

长沙理工大学学报(社会科学版) 2017年5期

张 乐,魏 巍

(1.广州农商银行战略研究中心,广东 广州 510623;2.广州农商银行博士后工作站,广东 广州 510623)

中国资本泡沫及应对措施

张 乐1,魏 巍2

(1.广州农商银行战略研究中心,广东 广州 510623;2.广州农商银行博士后工作站,广东 广州 510623)

基于1999-2015年中国资本泡沫现状和两种泡沫处理模式的分析,对中国资本泡沫的应对措施进行了探讨,文章认为:资本对中国经济增长的促进作用是毋庸置疑的;资本泡沫的形成是一个逐步累积的过程;目前资本泡沫已被中国企业充分认识,企业正从“套利”型向“创新”型转变。为治理泡沫,刺激经济复苏,应在货币政策、财政政策、政府考核、土地财政等几方面做出努力。

资本泡沫;房地产;货币政策;财政政策;改革

Abstract:This paper,based on the analysis of capital bubble's current situation and two processing modes from 1999 to 2019,probes into the countermeasures for capital bubble.Results shows that capital's contribution to economic growth is beyond doubt in China,that formation of capital bubbles is a gradual accumulation process,and that the capital bubble has been recognized by enterprises which are changing their mode from"arbitrage"to"innovation".To govern bubble and stimulate economic recovery,efforts should be made from follows:monetary policy,fiscal policy,evaluation mechanism for local government,land finance,and so on.

Key words:capital bubbles;real estate;monetary policy;fiscal policy;reform

一、什么是泡沫

目前学界对泡沫的定义包括三种观点。第一种观点认为泡沫是一种心理现象。Kindleberger认为,泡沫的产生由于资产买主对资产本身使用及盈利能力不感兴趣,而只想通过资产交易牟取利润,随着资产价格的上涨,买主对资产价格预期逐渐逆转,从而导致资产价格暴跌,从而引发金融危机[1]。Stiglitz认为,如果投资者预期未来某种资产价格能以高于其预期价格出售,那么这种资产的价格就会上升,泡沫就此形成[2]。Case and Shiller认为,泡沫是人们对未来资产价格上涨的过度预期导致实际资产价格持续上升的现象[3]。第二种观点认为泡沫是一种经济失衡现象。王子明认为,泡沫是指某种资产价格相对经济基础条件决定的理论均衡价格的非平稳上移,这种偏移的期望可以作为泡沫的度量[4]。第三种观点认为泡沫是一种价格运动。铃木淑夫认为,泡沫是指无法由资产基础价格来解释的资产实际价格的暴涨或暴跌[5]。三木谷良一认为,泡沫指资产价格严重偏离实体经济定价,先后经历暴涨和暴跌的过程[6]。曹振良和高晓慧认为,泡沫是由投机导致的资产价格脱离市场基本面而出现的持续上涨现象[7]。李梦玄和曹阳认为,房地产泡沫即房地产投机行为导致房地产价格严重超过自身市场基础机制上涨,脱离使用者实际承受能力的现象[8]。综上观点,泡沫是在理性和非理性因素两方面作用下的投机狂热所引起资产(如房地产)价格急剧波动,进而导致资产价格持续偏离资产市场基础价值的现象。

二、中国资本泡沫

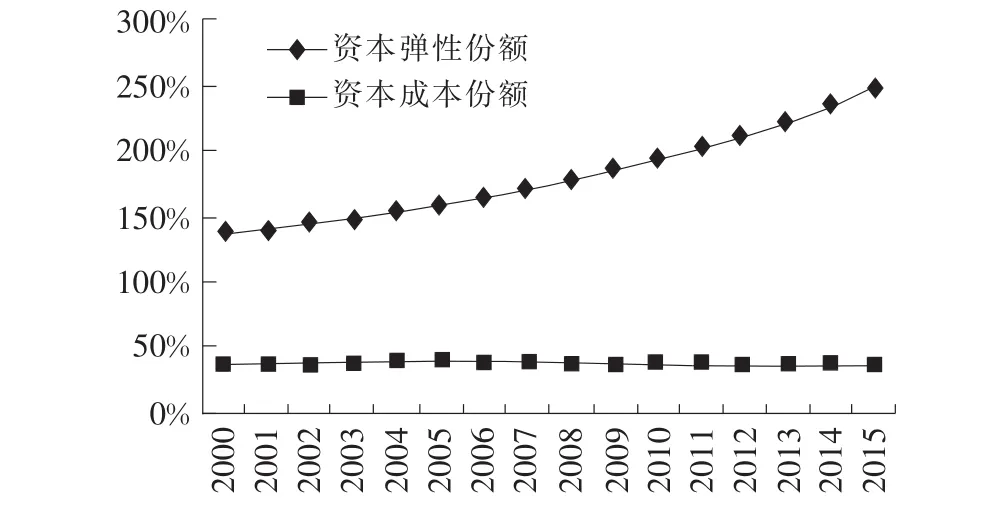

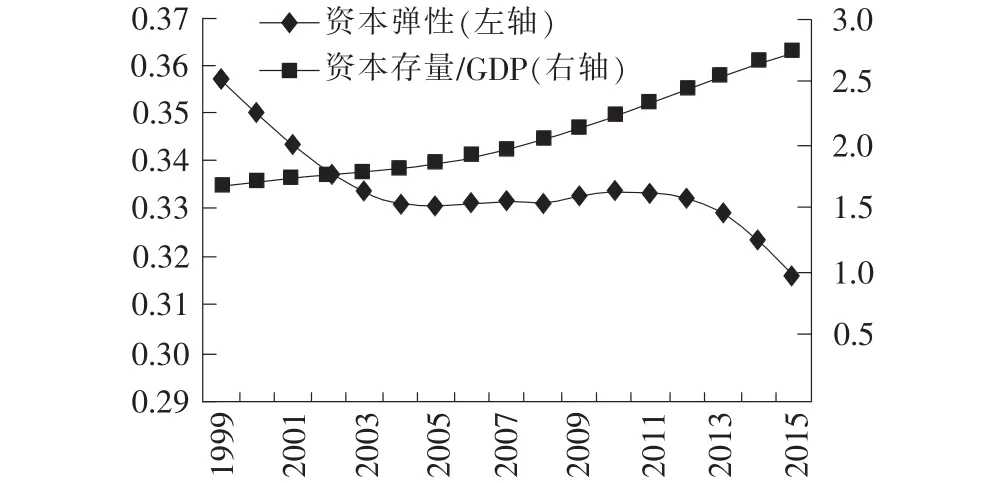

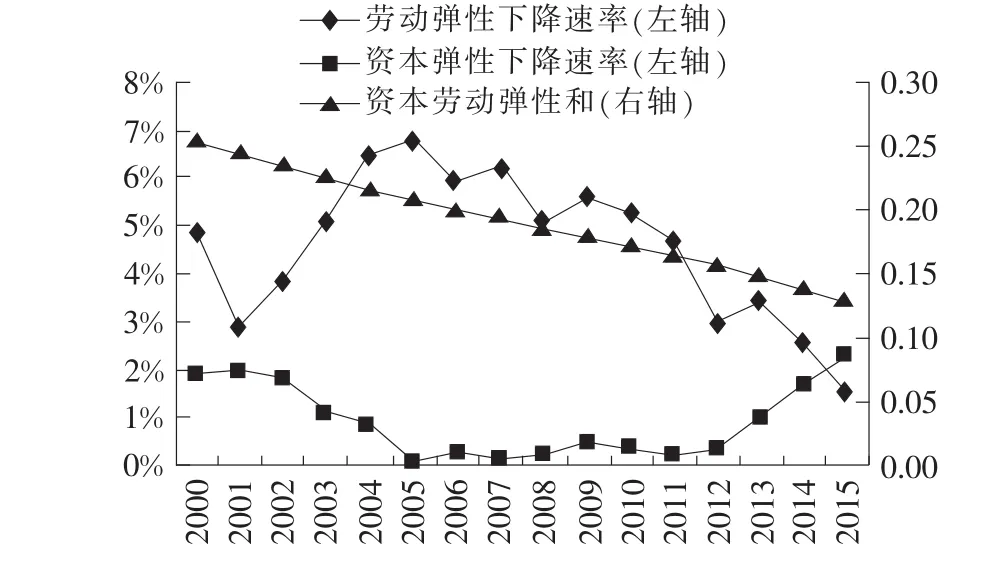

本文也测度了ΔTFPt的各分解值:技术进步率ΔTt、技术效率变化ΔTEt、规模效率变化ΔSEt和配置效率变化ΔAEt(如表1所示)。③首先,无论从要素贡献率还是要素产出弹性上过计算中国全要素生产率(TFP)来分析资本泡沫[9]。假设经济体只包含资本K和劳动L两种要素,看,资本对中国经济增长的促进作用是毋庸置疑的。资本投入在一定程度上能改善资本稀缺型中国的要素配置效率,这在2007年以后尤为明显。2000-2015年,在资本价格管制下,中国资本弹性份额远超过资本成本份额,资本投入增长率则远超过劳动力投入增长率,这对中国要素配置效率增长起到一定促进作用(如图1)。其次,资本泡沫的形成是一个逐步累积的过程。如图2所示,1999-2015年中国资本存量规模(资本存量/GDP)一直扩大,但资本弹性处于阶段性下跌(资本存量规模增长,且资本弹性下跌的过程即是资本泡沫累积的过程),这表明大量的新增资本处于低效率运营之中,资本“脱实入虚”严重,即存在资本泡沫。分阶段看,2005年之后资本弹性有所企稳,2009年之后资本弹性进一步下跌。2005年以前扩张性财政政策与住房分配体制改革推动资本泡沫达到了最高点。2009年政府实施了四万亿财政刺激计划,大量资金被用于基础设施建设和流入房地产市场,资本泡沫进一步扩大。最后,资本泡沫已被中国企业充分认识,企业正从“套利”型向“创新”型转变。自2012年开始,中国要素配置效率增长开始恶化,而规模效率增长逐步改善,技术进步率企稳回升,其直接原因是因为资本投入增长下降。而根本原因是中国逐渐步入“中等收入陷阱”,企业已认识到粗放型增长方式已不具有盈利空间,企业应逐步从“套利”型向“创新”型转变。④从数据上看,尽管中国仍具有较高的资本弹性份额,但是资本和劳动产出弹性均在持续下降,且2012年及以后资本弹性下降速率明显加快,并在2015年与劳动弹性下降速率形成倒挂,进一步增加要素投入,尤其是资本投入,显然非明智之举(如图3)。

三、处理泡沫模式:日本模式与俄罗斯模式

目前国内较热议的两种处理泡沫模式分别是日本模式和俄罗斯模式。在国内学者看来,日本模式主要是弃房价、保汇率;而俄罗斯模式主要是弃汇率、保房价。

图1 中国资本要素弹性份额与成本份额

图2 资本弹性与资本存量规模

图3 中国要素弹性变化率与弹性和

(一)日本模式:弃房价、保汇率

日本资本泡沫主要源于1985年日本与美国、联邦德国、法国、英国所签订的“广场协议”。第二次石油危机后,美元大幅升值导致贸易环境严重恶化,美国迫切期望通过美元贬值来改善出口竞争力。“广场协议”签订后,世界主要货币对美元汇率均有不同程度升值,而日元升值幅度最大。

日元的大幅升值造成了日本出口的短暂停滞,日本政府采取了一系列扩张政策来提振内需,如低利率政策。低利率政策导致大量银行存款转化为投资,并主要流向房地产与股市,造成了地价和股价的暴涨。快速上涨的地价严重影响了日本实体经济的发展。日本政府决定采用两种过激的措施刺破泡沫:一是严控土地贷款项目。受此政策影响,日本房地产市场急速降温,至1991年日本商业银行已经停止对地产行业的贷款。二是连续加息政策。从1987年起,日本央行连续实施了五次加息政策,导致货币供给大幅萎缩。过激的措施导致日本股市和房地产泡沫先后破裂,至2015年,日本所有城市住宅用地价格跌幅达53%。

(二)俄罗斯模式:弃汇率、保房价

俄罗斯的资本泡沫主要来源于三方面推力:一是货币超发导致房价快速上涨;二是居民支付能力改善引致地产投资与需求;三是政府对地产行业支持力度加大助推了地产的繁荣。

2014年乌克兰事件和马航MH17事件持续发酵,引致了俄罗斯资本泡沫危机。标准普尔等信用评级机构纷纷降低了对俄罗斯的信用评级。俄罗斯同时面临内部经济下滑和外部经济不确定性上升的双重压力,出口导向型增长模式遭受挑战,卢布贬值压力骤然提升。为防止资本大规模外流,俄罗斯尝试了两方面的收紧政策:一是连续上调基准利率;二是利用外汇储备对冲汇率下跌。然而,由于国内高通胀和原油价格暴跌等因素,利率提升政策并没有抑制资本外流,反而加剧了经济下行压力。至2014年11月,俄罗斯宣布取消汇率浮动限制,卢布随即贬值近50%。短期的卢布贬值缓释了国内经济风险。随着卢布汇率逐渐回升,俄罗斯一手房市场也呈现出震荡上行趋势。

四、中国如何应对资本泡沫

(一)“保房价”与“保汇率”是否难以兼得

从上述热议的两种处理泡沫模式来看,“保房价”与“保汇率”似乎不可兼得。当采取紧缩性货币政策时,房地产价格有下行的压力,而汇率有升值的压力;当采取扩张性货币政策时,房地产价格有上行的压力,而汇率有贬值的压力。然而,这种讨论只是建立在资本自由流动的前提下。在资本自由流动前提下,为保持汇率相对稳定,通常会丧失货币政策的独立性,这就是蒙代尔“三元悖论”。例如,当汇率快速贬值时,中央银行不得不采取紧缩性货币政策,提升利率以防止资本外流,利率提升则必然导致作为国内重要资产的房地产价格出现下跌或崩盘。如果对资本流动实行适当管制,实现汇率稳定和货币政策独立性,则“保房价”与“保汇率”并非难以兼得。例如,当汇率快速贬值时,通过资本项目管控,可以稳定汇率,同时保证货币政策独立性来应对房地产泡沫。

(二)刺破泡沫是否可行

那么,是否应该主动刺破房地产泡沫?房地产泡沫牵涉到地方政府、房地产开发商、银行和金融机构、房主四方面的利益。如果采取过激的紧缩政策,限制资金流入房地产,房地产价格预期下降,引致房地产实际价格暴跌,则可能导致以下结果。

首先,地方政府最重要的财政收入来源即是土地,土地财政在中国扮演第二财政功能。地方政府利用其在当地金融系统的影响力,确保银行等金融机构持续向房地产开发商提供贷款,从而间接抬高房地产价格,由此获取高额的土地转让金收入。因此,如果刺破房地产泡沫,就会剥夺地方政府最重要的收入来源,地方GDP和就业就可能会停滞。

其次,房地产价格直接关系到房地产开发商的收入和利润。如果刺破房地产泡沫,房地产开发将停滞,当地GDP和就业将承受负面影响。同时,房地产债务危机及房地产市场被看空,从而导致一些开发商,特别是小型开发商濒临破产。

再者,银行和金融机构目前都将房地产贷款作为良好的信贷资产来源。如果刺破房地产泡沫,未偿还贷款的抵押房产价值则会降低,甚至会低于贷款本身。对银行和金融机构而言,这意味着不得不提高贷款损失准备金,或者增加资本,或者缩减资产,以满足资本充足率要求;对借款方而言,所投资的房地产可能成为“负资产”,从而导致贷款违约风险,进而提高银行和金融机构不良贷款率。更加严重的是,如果房地产价格下跌幅度足够大,房地产贷款大面积违约,银行和金融机构将抵押房产在市场成功拍卖,而拍卖价值又不足以弥补贷款损失时,银行及金融机构生存能力将受到挑战。因此,刺破房地产泡沫必须谨防整个金融体系的稳定性受到影响。

最后,刺破房地产泡沫导致的房地产价格下降,会使房地产成为“负资产”。房主的财富效应为负,其消费水平可能会降低。如果房主只有自住房,则自住房房主的财富效应可能很小。因为尽管自住房房主的住房消费支出估算值变化了,但房主净福利保持不变。当然,如果房地产价格降幅足够大,自住房房主可能出现贷款违约动机,银行和金融机构出于道德风险防范,房主或被要求补足抵押金。如果房主有多套投机房,则投机房房主的财富效应较大。房地产泡沫破裂会侵蚀投机房房主所持有的房产净值,从而给他们带来更大的经济损失。

(三)治理泡沫的措施

天下没有不破的泡沫,但预测中国房价泡沫何时见顶几乎是不可能的任务,原因主要是中国房地产已经绑架了经济增长、地方财政和金融体系,这意味着政府总有动力去阻止泡沫破裂。对此,学术界早有研究:丰雷、朱勇和谢经荣认为,土地投机、政府干预分别为我国出现房地产泡沫的直接原因和主要原因,法制不健全和权利寻租也助推了泡沫的形成[14];牛瑞斌和贺兵认为,政府部门不正之风是房地产泡沫产生的重要原因[15]。而且在实际中,正如2016年所定调的货币政策中性,即抑制泡沫而非刺破泡沫。然而,仅靠货币政策中性是不够的。泡沫形成的根本原因并不在于货币超发,而在于经济体没有未来的收益作为资产价格的支撑,即大量的资本并没有流入实体经济,而处于虚拟经济中空转。如果实体经济吸引资本的能力足够强,正常的货币供给增长并不会产生泡沫。目前,中国资本泡沫更多的是以企业债的形式进入了地方融资平台、国有企业和房地产行业。那么,资本为何不进入实体经济?这就与中国财政政策有关。

回顾中国经济发展路径可以发现,财政政策的应用与房地产泡沫高度相关。1999-2015年,政府实施了较为宽松的财政政策来刺激经济增长。1997年伴随着中国经济软着陆,社会投资乏力,政府实施积极财政政策来刺激投资,但由于在减税、补贴、再分配方面欠考虑,人均收入增长相对缓慢,导致产能扩大的同时抑制了消费,产能过剩开始形成。与此同时,住房分配体制改革逐步推进,产能过剩和房地产业的高收益率促使大量的资本进入房地产市场,投资性购房需求逐步发育,房地产泡沫开始形成。2003年开始,中国经济逐步回暖,政府利用财政政策一如既往地扩大投资,货币政策被重新拾起来应对外汇占款激增。基于“增长饥渴症”的地方政府对“铁、公、基”投入充满狂热,加上对国有企业的特殊保护,民营企业投资被占用,民间资本开始“脱实入虚”。⑤过剩产能在国内市场的膨胀并没有通过转型化解,而是通过低成本劳动力在国外市场予以释放,外向型发展模式长期被锁定在劳动密集型的低效产业中。外向型经济的发展带来了外汇占款的激增,中央银行利用准备金率和公开市场对冲基础货币,但由于货币政策在实际应用中的时滞性,仍有大量资金流入房地产市场,房地产市场再次进入周期性上涨阶段。虽然国务院相继发布了“国八条”“新八条”等调控措施,但主要城市房地产价格增长趋势依然强劲,房地产泡沫也在2005年达到最高点。2008年发生国际金融危机,加上国内重大冰灾和地震灾害,中国房价增幅受到抑制,房地产泡沫也有所下降。2009年为保发展,政府实施了四万亿财政刺激计划。在扭转经济增速下行的同时,大量资金被转介至政府投融资平台上用于基础设施建设投资,加剧了产能过剩,房地产市场也因此得到前所未有的发展,房地产泡沫度再创新高。政府和国有企业使用廉价资金的同时也挤占民营企业资金,抑制了民间资本活力。为维持地方财政高支出,地方政府将土地出让金作为财政收入的主要渠道,土地出让金又主要投向城市建设,进一步助涨了房地产业繁荣,从而形成了房地产式“吸金器”,大量资金处于房地产市场空转。

如上所述。首先,财政支出方面,地方政府基于政绩考核压力,尽可能地促使资金流入基础设施建设和民生领域以维持稳定和促进经济增长,但同时也加剧了产能过剩。2015年,地方政府财政教育科技支出占GDP比重仅为4.30%,直接投资占GDP比重为6.10%,社会消费支出占GDP比重为7.41%,社会保障支出占GDP比重也达到了3.27%。财政教育科技支出能直接和间接促进全要素生产率增长,而财政直接投资、社会保障支出和社会消费支出并不具有明显的全要素生产率增长作用。其次,财政收入方面,地方政府对于税收的欠考虑会加剧产能过剩,从而影响财政政策效率作用的发挥。土地财政虽然可以带动城市转型和发展,但会导致大量资金低效率空转。1999-2015年财政个人所得税占GDP比重由1999年的0.47%上升至2015年的0.48%,趋势较为平缓,而企业所得税占GDP比重由1999年的0.88%上升至2015年的1.31%,整体呈上升趋势。然而,财政企业税收无论在直接作用还是间接作用方面均不利于全要素生产率增长。至于土地财政,土地出让收入属于地方政府基金预算收入。⑥从数据上看,2010-2015年,土地出让收入占地方政府基金预算收入比重均达75%以上,占地方政府财政总收入比重则均超过25%,如果加上城镇土地使用税和土地增值税,财政土地收入占地方政府财政总收入比重则均高于30%。如此可见,有相当大比例的财政资金处于土地市场空转,助推土地市场繁荣的同时,抑制了财政资金使用效率。然而,伴随着中国经济下行,实体经济萎缩,“营改增”导致财政收入减少,土地财政恐难以为继。

由此,为治理房地产泡沫,促进全要素生产率提高,刺激经济复苏,本文认为应在以下几方面做出努力。第一,维持货币政策中性。2009年以来的宽松货币政策产生了两大严重后遗症:杠杆率激增和房价泡沫。这两个问题目前都已经迫近临界点,如果任由其发展,发生系统性风险是大概率事件。因此,随着“稳增长”政治压力的减轻,货币政策中性是大势所趋,这意味着房价泡沫将迎来重大拐点。第二,改变地方政府政绩考核机制。地方政府对基础设施建设和民生领域投资的狂热主要源于政绩考核三方面压力:一是确保大量低水平劳动力就业,二是扩大财源,三是缺乏投资产业升级路径,而基础设施建设和民生投资不但可以在短期内推动GDP增长,维持稳定就业率,还可以拉动房地产市场,为地方政府出售土地获得财源[16]。地方政府政绩考核的设置机制应确保大部分财政资金流入能显著改善生产效率的领域,如教育科学技术产业,同时引导民间资本“脱虚入实”,至少不对民间资本产生较大的挤出效应。第三,财政政策应兼顾投资和税收两方面措施。财政政策在注重投资的同时,应考虑企业与个人税赋负担,适时为企业与个人减税,为企业营造良好创新环境,为个人提供创新激励。第四,“去产能”,同时逐渐改变土地财政现状。产能过剩行业不但不具有高效益,而且会占用大量稀缺资源。政府应加快“去产能”步伐,明确“去产能”方向和方式,对于“三高一低”企业应限制融资。对于土地财政,应规范土地收益使用支出,提高土地收益利用效率。第五,在以上措施初见成效的基础上,实施积极财政政策刺激经济复苏。2008年以来,中国经济增速持续下行,至2016年中国经济增速降至6.7%。经济增速下行需要财政政策来提振经济。但在政绩考核目标不变、企业税负过重、产能过剩前提下,财政政策的过于宽松可能会导致经济延续2008年以来的下行趋势。总之,要治理资本泡沫,改革需先于直接政策支持。

随着人口红利的消失,中国逐渐步入“中等收入陷阱”,资本泡沫越发扩大。庆幸的是2015年12月,中央经济工作会议提出“三去一降一补”改革政策,同时国内企业已初步认识到粗放型增长方式已不具有盈利空间,企业正从“套利”型向“创新”型转变,这些都将为资本“脱虚入实”提供良好外部环境。然而,改革并非一蹴而就,2016年定调的“更加积极有效的财政政策”是否有助于泡沫治理,我们拭目以待。

[注释]

① 按收入法计算,地区生产总值包括劳动者报酬、生产税净额、固定资产折旧和营业盈余四部分。因此,可初步将地区劳动者报酬视为省际劳动力成本,将生产税净额和固定资产折旧之和视为省际资本成本。

② 武鹏使用GDP加权法来计算全国平均效率变化[11]。本文认为GDP加权法虽然考虑了省际因素,但疏于宏观定义上的严谨考虑。根据Li.and NG.的观点,只要技术集合满足凸集(convex set)假定,全国的宏观技术效率就会与这个假想省份的技术效率相等[12]。由于Li and NG中的宏观技术效率具有综合效率的概念。本文将此借鉴至宏观全要素生产率的测算中。

③ 测度需要估计随机前沿生产函数,本文通过设定超越对数生产函数来估计,限于篇幅,这里并未阐述具体估算过程。

④ “套利”型企业可理解为通过对不同市场间的“套利”来改善市场资源配置效率的企业;“创新”型企业可理解为通过引入新产品、新技术或新资源来促进生产变革的企业。由于存在要素间的调整成本,企业从“套利”型向“创新”型转变的过程(2012-2015年),会弱化TFP对经济增长的贡献率[13]。

⑤ 民间资本“脱实入虚”主要有三种路径:一是进入资本市场,如股票;二是进入债券市场;三是进入房地产市场,其中又以进入房地产市场为主要路径。

⑥ 地方政府财政总收入包括公共财政收入、基金预算收入和预算外收入三大块。土地出让收入源于1994年分税制改革,当时企业税和个人税均不足以支撑地方政府财政支出,土地出让逐渐成为地方政府获取收入的焦点。至2010年,伴随着房地产市场的繁荣,土地财政逐渐演变为地方政府的第二财政。

[1]Kindleberger C.Bubbles[M]United Kingdom:Palgrave Macmillan Press,1991.

[2]Stiglitz J E.Symposium on Bubbles[J].Journal of Economic Perspective,1990,4(2):13-18.

[3]Case K E and Shiller RJ.Is there a bublle in the housing market?[J].Brookings Papers on Economic Activity,2003,(2):299-342.

[4]王子明.泡沫与泡沫经济——非均衡分析[M].北京:北京大学出版社,2002.

[5][日]铃木淑夫.日本的金融政策[M].日本:岩波书店,1993.

[6][日]三木谷良一.日本泡沫经济的产生、崩溃与金融改革[J].金融研究,1998(6):2-5.

[7]曹振良,高晓慧.中国房地产业发展与管理研究[M].北京:北京大学出版社,2002.

[8]李梦玄,曹阳.我国房地产市场泡沫的测度及成因分析——基于行为金融理论的视角[J].宏观经济研究,2013(9):86-91.

[9]Kumbhakar S C and Lovell C A K.Stochastic Frontier Analysis[M].Cambridge University Press,2000.

[10]单豪杰.中国资本存量K的再估算:1952-2006年[J].数量经济技术经济研究,2008(10):17-31.

[11]武鹏.改革以来中国经济增长的动力转换[J].中国工业经济,2013(2):5-17.

[12]Li S K,NG Y C.Measuring the Productive Efficiency of a Group of Firms[J].International Advances in E-conomic Research,1995,1(4):377-390.

[13]杨柳,王笑笑,王晓敏.经济转型时期的资本调整成本、技术冲击与扩张性货币政策效果[J].数量经济技术经济研究,2014(3):56-73.

[14]丰雷,朱勇,谢经荣.中国地产泡沫实证研究[J].管理世界,2002(10):57-64.

[15]牛瑞斌,贺兵.房地产泡沫成因与对策[J].济南大学学报(社会科学版),2002(5):64-66.

[16]苏洪,刘渝琳.制约全要素生产率增长的潜路径影响分析[J].管理世界,2015(1):167-168.

China's Capital Bubbles and Their Countermeasures

ZHANG Le,WEI Wei

(1.Center of Strategic Planning,Guangzhou Rural Commercial Bank,Guangzhou,Guangdong 510623,China;2.Postdoctoral Workstation,Guangzhou Rural Commercial Bank,Guangzhou,Guangdong 510623,China)

F832

A

1672-934X(2017)05-0019-07

10.16573/j.cnki.1672-934x.2017.05.003

2017-07-29

张 乐(1988-),男,湖南株洲人,管理学博士,主要从事宏观经济、金融与管理研究;魏 巍(1986-),男,河南洛阳人,金融学博士,主要从事国际金融研究。

猜你喜欢

环球时报(2023-03-22)2023-03-22 15:18:28

作文周刊·小学一年级版(2022年20期)2022-05-07 01:15:17

英语文摘(2021年8期)2021-11-02 07:17:52

趣味(数学)(2021年4期)2021-08-05 07:58:46

小天使·一年级语数英综合(2019年9期)2019-11-10 04:52:44

童话世界(2019年14期)2019-06-25 10:11:44

车迷(2018年11期)2018-08-30 03:20:20

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

IT时代周刊(2015年9期)2015-11-11 05:51:47