面向存款保险制度的道德风险管理研究

2017-10-09 07:43:28李云焕

大连大学学报 2017年4期

李 卉,李云焕

(1.大连大学 法学院, 辽宁 大连 116622; 2.大连理工大学 管理与经济学部,辽宁 大连116023)

面向存款保险制度的道德风险管理研究

李 卉1,李云焕2

(1.大连大学 法学院, 辽宁 大连 116622; 2.大连理工大学 管理与经济学部,辽宁 大连116023)

存款保险制度下的道德风险问题是指存款保险制度设计的不合理,使得相关的利益方包括存款人、存款保险机构以及投保银行都有可能从自身利益最大化的角度出发,在相互的博弈中损害其他主体甚至社会公共利益。本文首先通过研究分析,阐述了存款保险的作用机制,指出了存款保险制度有效性的前提条件。基于此,说明了这些制度要素设计不合理情况下所带来的道德风险问题。紧接着,分别从存款人、参保银行以及存款保险机构角度对存款保险制度下道德风险问题及其诱因进行了深入的分析。最后,针对存款保险制度下道德风险问题产生的原因,分别从投保方式、风险差别费率、限额存款保险以及监管协调机制这几个方面对道德风险约束条款提出了意见和建议。

存款保险制度;道德风险;约束条件

一、引 言

存款保险制度是基于保护存款人利益以达到维护金融系统稳定为目标的一项制度安排,这种制度安排是指当参保银行财务恶化不能对其存款人存款进行足额偿付时,由存款保险机构依合同代其支付,从而保护存款人的利益,避免大规模挤兑现象的发生,维护金融系统的稳定。美国早在1934年就建立了第一家存款保险公司(FDIC),一些发达国家也纷纷效仿美国建立了基于本国国情的存款保险制度。然而20世纪80年代美国储蓄贷款协会危机的爆发,使得人们不得不开始反思存款保险制度所存在的问题。为了适应金融经济的全球化,推动我国利率市场的自由化,2015年3月31日,国务院公布了《存款保险条例》,并于5月1日起正式实施。这标志着我国金融安全网的三大支柱(央行最后贷款人、监管机构的审慎监管和存款保险制度)正式全面的建立。存款保险制度的实施具有不确定性,结合国外的一些经验教训,对存款保险制度实施后将带来的道德风险问题进行研究,这对于完善我国存款保险制度,预防道德风险,提高其效用具有一定的意义。

二、文献综述

在存款保险制度产生道德风险的诱因研究上,David C.Wheelock 和 Subal C.Kumbhackar(1995)用堪萨斯州的面板数据进行了实证分析,得出了结论,存款保险制度的实施有利于参保银行降低资本与存款比率,提高了其自身的杠杆率,最终使得参保银行产生了道德风险问题[1]。尹杞月(2012)认为在存款保险制度下,投保银行分散了他们的还款风险,使得他们有动机进行风险性投资,追求超额利润,给整个银行业系统带来了巨大的道德风险问题,最终可能会导致金融危机的产生[2]。

近年来,国内外学者对存款保险制度的研究越来越焦距于银行的道德风险效应及其防范措施等方面。Gan 和 Wang(2013)等提出从存款保险限额的角度来控制道德风险[3]。Lee(2015) 等从存款保险定价的角度分别论证了降低银行道德风险的最优化制度安排[4]。尹杞月提出从存款保险机构的设置、基金来源、保险费率等方面入手,来达到预防道德风险的目的[2]。项春生和李戬(2010)提出通过对投保的金融机构设立一个全新的破产处置清算机制,终结“大而不倒”的现象,降低金融机构的道德风险[5]。谢雪燕(2013)通过对道德风险问题形成动机进行研究,并借鉴美国的经验,提出从加强存款保险机构对投保银行的监管、实行以风险为基础的保费、增强存款人对银行的市场约束、杜绝监管宽容这四个方面来对道德风险进行控制[6]。吴军和邹恒甫(2005)通过建立模型,分析说明了显性存款保险制度下的限额保险,能够显著提高对银行的监管水平,降低道德风险的产生[7]。颜苏(2015)分析了存款保险制度发挥作用的前提条件,提出了显性存款保险制度和事前设立存款保险基金是存款保险制度设计中的共识,但是一些被公认为会降低道德风险的制度(如:共同保险等)经过实践被证实存在缺陷,无法达到预期的效果。基于此,作者提出可从改进金融安全网制度、设计问题银行的处置和完善银行公司治理结构这三个方面来降低道德风险[8]。林燕和马海峰(2013)提出了要赋予存款保险机构对投保银行的监管职能,当某个投保银行出现问题时,有权开始介入并进行全程的风险监控,降低投保银行的道德风险[9]。

三、 存款保险制度的作用机制

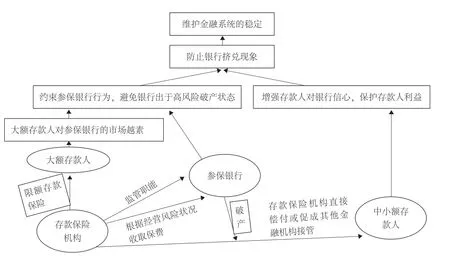

和早前政府以国民财富为后盾来为银行提供担保不同的是,存款保险制度下通过单独的存款保险机构来为参保银行提供保险服务,其作用机制如图1所示。

图1 存款保险制度的作用机制

存款保险制度的最终目标是维护一个国家金融系统的稳定,而银行挤兑现象的发生是造成金融市场不稳定的主要因素,因此防止银行挤兑是维护金融稳定的重要途径。银行挤兑现象主要是由于银行经营处于高风险状态面临着破产危机,存款人的利益受到了威胁,导致了他们对银行丧失信心,不敢再把钱放在银行,纷纷去银行提款,造成了挤兑。基于此,存款保险制度的建立,一方面可以通过存款保险机构对银行的行为进行监督和约束,降低其破产概率,从根本上防止银行挤兑现象。另一方面,存款保险机构对存款人的存款进行了担保,增强了存款人对银行的信心,使得他们清楚即使存款银行面临破产危机,他们的存款也还有第三方进行保护,不会因存款银行破产而遭受损失,消除了他们的恐惧心理,避免了挤兑现象的发生。

四、存款保险制度下的道德风险问题及其诱因

基于存款保险制度的作用机制,我们可以看出存款保险制度要想发挥其预期的作用,其前提是制度设计上要能对相关利益主体的行为起到约束作用。制度设计的不合理,将会给相关的利益主体带来投机机会,导致道德风险问题的产生,存款保险制度失效。制度设计者需要从存款人、投保银行以及存款保险机构这三个利益主体的角度出发,基于相关制度政策条件以及各利益主体的投机心理,来对存款保险制度下道德风险问题的诱因进行分析,为防范措施的制定提供依据。

(一)存款人角度

存款人角度道德风险主要表现在两个方面,我们分别从中小额度存款人和大额存款人角度对其进行分析。在利率市场化的今天,存款保险制度的建立,使得中小额度存款人的利益受到了存款保险机构的完全保护,即使银行倒闭了,其存款也不会遭受损失(在最高限额内),这使得他们的风险意识下降,银行的资本充足率不再是他们选择的决定性要素。且利率市场化的大环境下,各行能自主的制定其利息率,这就导致了在无风险情况下,中小额度存款人在选择存款银行时,将只关注银行的存款利息,而忽视了银行经营风险的大小,他们自然地就会选择那些高风险的坏银行,因为其会提供高的利息率,这使得大部分存款流向了脆弱的银行,使得银行业偏离正常的运行轨道,带来了巨大的破产隐患,不利于金融系统的长远稳定。

此外,限额存款保险制度的设计,使得那些存款数额超过最高偿付限额的大额存款人利益得不到完全的保护,而为了实现全额担保,他们会自然的选择分散存款,以使每个账户的存款额都在限额以下。大额存款人这一投机意识,将会导致各银行存款的动荡,影响金融系统的稳定。

(二)投保银行角度

投保银行角度的道德风险主要表现在两个方面。

一方面,当存款保险制度实行的是自愿保险,且保险费用的收取不以各银行风险为基础。这将使得那些经营情况较差、破产可能性较大的风险偏好型银行更愿意加入到存款保险体系,而那些经营状况良好且资本充足的风险保守型银行却会因此遭受损失,从而他们将选择退出存款保险体系。一旦这些好银行退出了存款保险体系,那么存款保险机构为了累计足够的保险基金用来偿付破产银行的存款人,势必提高剩下的参保银行的存款保险费用。使得存款保险的成本大幅增加,一些次优银行经过权衡将选择退出存款保险体系。这样一来,使得存款保险体系中的坏银行比例持续上升,而好银行的数量逐步下降,劣质银行驱逐优质银行,存款保险机构背负着巨大的偿付压力,导致了存款保险制度无法正常持续下去。

另一方面,对于存款人而言,一旦银行加入了存款保险体系,即使日后银行出现了破产倒闭的情况,那么也将有存款保险机构替代银行进行偿付,这使得存款人对银行自身风险大小的情况不再过于关注,而仅仅去追求高的利息率。在利率市场化的政策下,国家对金融机构贷款利率管制全面开放,各行可以在央行规定的范围内制定各自利率水平,存款人不关心风险只追求利息的心理刺激了各行通过制定高的利率来吸引存款人。而为了支付高的利息率,必须有高的收益率去支撑,这就使得银行在经营中去选择高风险高收益的项目进行投资,增加了银行业的脆弱性,最终会导致严重的金融危机。

(三)存款保险机构角度

存款保险制度所隐藏的道德风险问题还体现在,由于存款保险机构职能设定以及与金融安全网另两大支柱之间制约关系设定的不合理,可能使得存款保险机构的监管者在其任职期间,为了掩盖存款保险基金损失,维持其业绩,而让问题银行继续经营,发生监管宽容,增加了银行业的脆弱性,给金融系统的稳定带来巨大的隐患。

五、道德风险的约束条件

通过对道德风险问题的诱因分析,我们了解到了制度设计上的不合理,将严重影响存款保险作用机制的正常运行,导致道德风险问题的产生,最终使得整个制度失灵,无法发挥其预期的功能。立足于存款保险制度下道德风险问题的诱因,从中提取与存款保险制度设计有关的方面,分别从投保方式、风险差别费用率、限额存款保险的设计和监督协调机制这四个方面讨论了道德风险的制度约束条件。

(一)投保方式

在强制性存款保险制度设计时加入“考察期”满淘汰制。

强制性存款保险制度的设计,让所有的银行业金融机构都加入到了存款保险体系之中,能够避免那些经营状况的良好的银行不加入存款保险体系,而只有那些经营状况差且风险高的“坏银行”留在体系之中的现象,这在一定程度上缓解了银行的逆向选择问题。

对于系统中的“坏银行”,存款保险机构也要采取一定的措施,以免其继续恶化下去,带来更为严重的问题。当前情况下,对于那些稳健的银行应该直接的纳入存款保险体系之中,而对于那些高风险的银行可以对其设定一个考察期,在考察期结束后对,将其分为两类,一类是可救助的,在考察期内经过严格的整顿,对其实施一定的补贴后回到了正常的经营轨道。对于这一类我们可以将其纳入存款保险体系,但事后加大对这些金融机构的监管,一旦发现其出现问题,立马采取相应的解决措施。这样既给与了坏银行改过的机会,避免了银行破产挤兑现象的发生,又便于存款保险机构后期对其进行重点监管,防止其高风险行为的产生。另一类是不可救助的,即出现了严重的资不抵债情况,且组织结构混乱的。应对其实行市场退出机制,并为合格的金融机构提供担保、损失分摊或者资金支持,以促成其收购或者承担这些出现了严重资不抵债情况的金融机构全部或者部分业务、资产、负债。这样一方面可以让金融机构在竞争中实现优胜劣汰,另一方面又实现了坏银行破产的稳定过渡,避免了银行挤兑现象的出现[10]。

(二)风险差别费用率

基于参保银行风险的大小,制定差别保险费率。

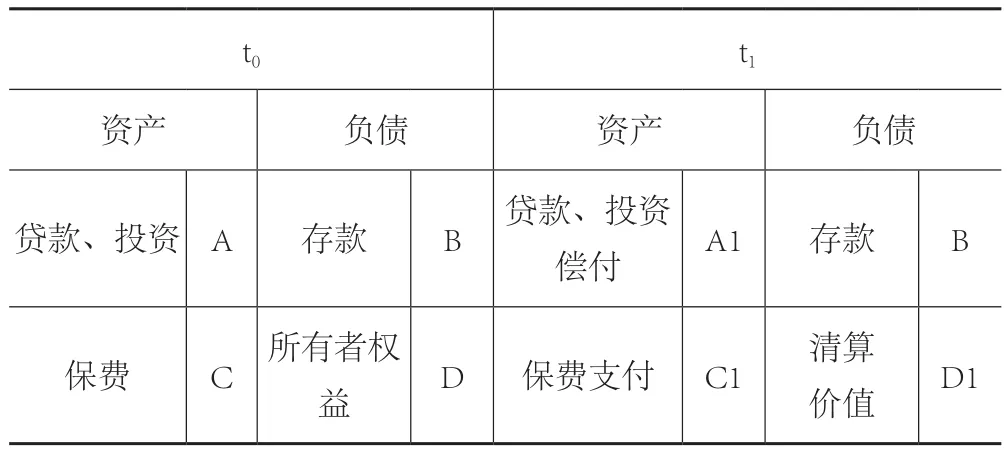

风险差别费率能够有效地抑制道德风险和逆向选择问题。对此,我们可以用一个简单的模型对差别费用率抑制道德风险的机制进行定量的说明,这是一个简化的两时点静态模型。假设这两个时点分别为t0、t1,其中t0代表银行加入存款保险体系的时刻,t1代表银行贷款无法回收、出现资不抵债情况且将进行破产清算的时刻。银行在t0和t1两个时点的资产负债简化情况如表1所示:

表1 资产负债情况表

在这里根据我们研究的内容,做简化处理,并假定无风险利率为0:

在t0时刻,有A+C=B+D;

在t1时刻,有A1+C1=B+D1;其中保险支付C1=max{0,B -A1}

两式联立可得:D1=A1-A+D+max{0,BA1}-C

由上式可知,银行的清算价值等于贷款的增加额、初始所有者权益以及存款保险机构支付的高于保费那部分的净补偿额。

银行股东的利润W=银行的清算价值-银行初始所有者权益=D1-D=A1-A+max{0,BA1}-C

同时,我们假设,参保银行发放的贷款成功收回的概率为r,价值为X,则贷款未能成功收回的概率为1-r,回报为0。则银行股东利润的期望值为:

E(W)=rX-A+B(1-r)-C

其中r X-A代表了贷款的净现值,B(1-r)-C是存款保险机构支付的高于保费那部分的净补偿额,在理想情况下,保险费用的合理设计使得这一值为0。

由股东利润期望值公式可知,若存款保险制度实行的是单一制保费率,各参保银行支付的保费金额与其贷款业务的风险大小无关,即C值与r无关,在这种情况下,由公式可知,股东的利润与其贷款业务的风险大小成正比,在给定的多个项目净现值相等的情况下,参保银行的股东们更愿意选择那些高风险的项目进行投资,增加了银行破产的可能性,影响了金融系统的稳定。而当实行差别费用率时,由股东利润期望值公式可知,此时的存款保险费用不再是一个常数,而是一个和银行贷款成功率也即银行风险相关的表达式,且银行风险越大,所对应的保费就越高,股东利润的期望值不再随着风险的增大而增大,也许会因为风险的增加而减少,这会对参保银行盲目进行高风险投资起到抑制作用,防止道德风险问题的产生。

同时,差别费用率的存在,使得好银行缴纳的保费大大降低,不用再为坏银行的风险行为买单,他们不会再因不合理的保费而选择退出存款保险体系。而对于那些坏银行来说,其必须为高风险行为承担高的保费,使其存款保险的成本和其未来预期损失相匹配,避免了坏银行的投机行为,解决了逆向选择问题。

(三)限额存款保险的设计

考虑存款人在各银行的存款总额,来确定其在各行能够享有的存款保险限额。

“限额”的目的在于使那些对银行有一定监管能力的存款人能够承担一定程度的金融风险,激励他们对银行的日常经营活动进行监督,对参保银行道德风险问题起到一定的抑制作用,此外限额保险也减轻了存款保险基金的负担。但是“上有政策,下有对策”,大额存款人为了规避自身的金融风险,会将大额存款分散到多个银行进行储蓄,产生了道德风险问题,使得“限额”的作用得不到发挥。如何完善我国的限额存款制度,使得它既能激励有能力存款人对银行进行相应的监督,又能防止较大额度的存款人为了实现全额担保而分散存款所带来的道德风险问题,笔者认为应当从以下几个方面进行讨论。

首先 ,各国居民平均存款的数额和人均GDP息息相关,而存款保险最高偿付限额的设计和居民平均存款数额也有很强的关系。所以最高偿付限额的设置可以借鉴美国的经验,将其定位人均GDP和系数的乘积,并且规定最高偿付限额可随着宏观经济形势(人均GDP等)的变化做出适当调整,同时建立存款保险最高偿付限额的通货膨胀调整机制,必要时为了维护金融系统的稳定,可采取临时全额保险这一应急措施,但这一措施只能是暂时的[11]。

此外,为了解决存款人分散存款所引发的道德风险问题。一方面银行应该加强客户关系管理,通过自身的努力提升客户对银行的信任度和忠诚度,尽可能的保留客户。另一方面各银行之间应该加强信息共享,对于存款总额超过法定限额的存款者,各行对其提供的保险额度可以定为法定限额与该行存款占总存款比例的乘积,这会使得存款者丧失投机机会,减少“存款转移”现象对银行业金融机构的影响。这一措施的作用机制,可通过以下计算来进行说明。

假设:大额存款人开户行个数为n,存款人在第i个银行的存款账户金额为Xi,法定的存款保险限额为R,存款人在各行能够实现的被保险金额为Zi,存款人能实现的被保险总额为T。

(四)监督协调机制

建立存款保险机构与央行、银监会的协调监督机制。

存款保险机构作为独立的组织,要想有效的发挥其目标作用,还必须建立好与央行以及银监会的协调作用机制,实现信息共享、互相监督,防止存款保险机构人员利用职权之便,做出损害其他主体利益的行为。国际上通常将其他金融安全网成员加入到存款保险机构的管理体系之中,来完成信息的交流和监督[12]。我国应当借鉴国际上的通行做法,建立存款保险机构与央行、银监会的协调作用机制,明确信息共享的内容与程序,考虑由央行和银监会向存款保险机构派驻股东,对存款保险机构的行为进行一定的监督,从而抑制存款保险机构的道德风险。

六、结 论

本文从存款保险制度作用机制入手,分析得出存款保险制度要想发挥预期的作用,其前提是制度设计上要能对相关利益主体的行为起到约束作用。基于此,结合利率市场化的大环境,分析了当前哪些存款保险制度将会给存款人、投保银行以及存款保险机构提供投机机会从而导致道德风险问题的产生。通过对道德风险问题的制度诱因进行分析,为我国当前存款保险制度的设计提出了以下几点建议:在强制性存款保险制度设计时加入“考察期”满淘汰制;基于参保银行风险的大小,制定差别保险费率;考虑存款人在各银行的存款总额,来确定其在各行能够享有的存款保险限额;建立存款保险机构与央行、银监会的协调监督机制。

[1]David C.Wheelock,Subal C.Kumbhakar.Which bank choose deposit insurance? Evidence of adverse selection and moral hazard in a voluntary insurance system[J].Journal of money,credit and banking, 1995,27(1).

[2]尹杞月.国外银行存款保险制度的道德风险问题研究[J].保险研究,2012(2):89-96.

[3]Gan L., Wang G.Partial Deposit Insurance and Moral Hazard in Banking[J].International Journal of Commerce and Management,2013,23 (1) :8-23.

[4]Lee S., Lin C, Tsai M.The Pricing of Deposit Insurance in the Presence of Systematic Risk [J].Journal of Banking &Finance,2015,51(2):1-11.

[5]项春生,李戬.美国《多德-弗兰克法案》10大问题浅析[J].内蒙古金融研究,2010(9):6-10.

[6]谢雪燕.存款保险制度下的道德风险及对策——借鉴美国的经验[J].国际经济合作, 2013(2):76-79.

[7]吴军,邹恒甫.存款保险、道德风险与银行最优监管——一个分析框架及其在中国的应用[J].统计研究,2005,22(2):35-37.

[8]颜苏.反思存款保险制度中的道德风险问题[J].法学论坛,2015(4):102-108.

[9]林燕,马海峰.美国存款保险制度镜鉴·下[J].中国保险报,2013﹙11﹚.

[10]曹明奎,张登婧.美联邦存款保险“双管”齐下[N].国际金融报,2004-07-14.

[11]韩叙.存款保险法律制度及问题研究—以我国《存款保险条例》为视角[D].福建师范大学,2012.

[12]朱耀.存款保险法律制度研究[D].吉林大学,2013.

Abstract:This article describes, based on the enactment of the Deposit Insurance Ordinance of China on May 1,2015, Firstly, the mechanism of deposit insurance implementation to suggest the pre-conditions of effective deposit insurance system before studying the mechanism of deposit insurance, moral hazard problem under improperlydesigned system to propose the reasons for moral hazard from depositors and to insure banks and deposit insurance institution with the suggestions and opinions being proposed to prevent moral hazards in the deposit insurance system including from the insurance method, Risk Based Premium, limited deposit insurance and regulatory coordination mechanism, etc.

Key words:Deposit Insurance System;Moral Hazard; Constraint Conditions

A Study of Moral Hazard Management With Deposit Insurance System

LI Hui1, LI Yun-huan2

(1.School of Law, Dalian University, Dalian 116622, China; 2.College of Management and Economics, Dalian University of Technology, Dalian 116024, China)

D922.28

A

1008-2395(2017)04-0110-06

2017-01-06

教育部人文社会科学研究青年基金项目“我国银行存款保险立法问题研究”(14YJC820029)

李卉(1974-),女,副教授,主要从事经济法、国际经济法研究。李云焕(1993-),女,研究生,主要从事金融学研究。

猜你喜欢

上海公安高等专科学校学报(2021年5期)2021-01-31 04:10:57

现代营销·经营版(2018年6期)2018-06-26 09:20:44

上海保险年鉴(2018年0期)2018-03-17 03:02:08

上海保险年鉴(2018年0期)2018-03-17 03:01:58

法制与经济·上旬刊(2017年8期)2017-12-05 22:12:05

上海保险年鉴(2017年0期)2017-04-03 19:35:06

中国商论(2016年34期)2017-01-15 14:24:20

法制与社会(2016年7期)2016-09-06 03:39:10

现代企业(2015年6期)2015-02-28 18:51:37

四川生理科学杂志(2014年2期)2014-02-28 14:09:15