超额无形资产的价值评估在企业经营业绩评价中的应用

2017-09-28 06:19:25田丽

山东农业工程学院学报 2017年6期

田 丽

(中山大学南方学院 广东 广州 510970)

超额无形资产的价值评估在企业经营业绩评价中的应用

田 丽

(中山大学南方学院 广东 广州 510970)

作为职业经理人,对其业绩评估关系到一个企业的长远发展,而有些经营决策可能在短期内无法从会计报表中得到公正回答,本文提出了对企业超额无形资产的评估方法来识别企业的无形资产价值,并且用AHP方法对各种无形资产进行了定量研究,以便企业能够识别企业最重要的无形资产,以此为依据来对经理人进行更加合理的评价。

超额无形资产;AHP;经理人业绩评价

0.引言

随着管理权和经营权的分离,需要更加合理地评价企业的业绩,无形资产是其中的重要部分。而现在每个企业都有自己赖以生存的无形资产,这些也是必备资产,故而一个企业真正的竞争力取决于超额无形资产,也就是说高于行业其他企业的无形资产,这也是本文提出的一个新的概念。在知网上搜索“超额无形资产”,搜索结果为零,故而这个概念之前并没有人提出过。

1.超额无形资产的内涵

我国的《资产评估准则——无形资产》增加列举了特许权,此外,在评估实践中,一般还将租赁权、计算机软件、销售网络、顾客名单等作为无形资产进行评估[6]。

本文的超额无形资产是指超出行业平均水平的无形资产总和,除了上述所提,还要加上企业家才能、商业秘密、团队合作、商业模式等。

2.超额无形资产评价方法简介

2.1 超额无形资产评价方法的特性

一般来讲,无形资产有专门的准则《资产评估准则——无形资产》[6]来指导其评估。本文所讲的超额无形资产应该大于等于准则中所讲的无形资产的总和,如果采用单项无形资产的评估方法一项一项加总,所耗时间很长,而且评估费用极高。

所以本文提供了一种新的思路,不同于准则中的无形资产评估方法体系,所评估无形资产也区别于准则中的无形资产定义。以下2.2.1是具体的方法介绍。

2.2 超额无形资产评价方法的具体过程

2.2.1 方法介绍

该方法是从企业整体来评估所有无形资产总价值的方法,利用销售收入来计算利润率,具体地应用利润总额/销售收入,然后此利润率与行业平均利润率进行比较,具体行业利润率可参考国家税务发布的行业以及地区行业平均利润率。

如果大于行业平均利润率,那么,整个企业的无形资产价值就是大于行业平均无形资产价值的,故而存在超额无形资产;相反,如果整个企业的无形资产价值小于行业的平均无形资产价值,那么就不存在超额无形资产。

举个例子,简化模型,假设某小型企业A,为了获取某商品特许经营权 (无形资产中的一种)而付出成本100万,此企业年销售总额1000万,付出成本700万,那么利润总额就是200万,利润率为20%;而同行业相同商品无品牌的另一家企业B同样需要付出成本700万,但是年销售额只有900万,那么利润总额也是200万,利润率为22%,大于前一个有特许经营权的企业,故而在这个企业A中,并不存在超额无形资产,说明此店的经理取得这项特许经营权的经营决策是不明智的,当然,这是这个简化模型所得出的结果,此模型并未考虑其他因素在内。

所以此模型说明了应用此方法可以大体上看出企业的经营业绩在整个行业的发展水平。那么这个水平直接关系到了经理人的绩效评估。现在评估师进入经理人评估领域已经有了先例,也必然是未来评估的趋势。下面是具体分析。

2.2.2 结果分析

(1)存在超额无形资产。

那么抛开这个简化模型,一个企业的无形资产包括很多,前面已经有具体介绍,如果确实存在超额无形资产,那么,多项无形资产中,就要研究到底哪一项无形资产在提高利润方面发挥了更加重要的作用,这个无形资产的价值与经理人经营的关系大不大就可以反映出经理人的经营业绩到底是怎么样。诸多无形资产中,到底哪一项或者哪几项在超额无形资产的构成中占据了主导作用,这也关系着经理人的经营业绩水平。

要分割具体的无形资产,这就要用到AHP方法。由于AHP方法中建立判断矩阵的过程属于定性研究,故而这个数据最好由企业股东或者专家来共同决定,按照其无形资产对于企业的重要性进行排序,这个排序结果统一之后就得到了初始的判断矩阵,然后根据AHP方法就可以具体得出各个无形资产的重要程度系数。最后进而得出每一项无形资产的价值分别是多少。

(2)不存在超额无形资产。

有些企业可能本年暂时还不存在超额无形资产,那么也不能就此说明此经理人经营策略有误,因为有些长期决策可能会造成短期内利润率下降。那么,为了避免此种情况,要多年连续评估,而且基于可比性原则,要应用相同的方法连续多年评估,评估结果除了和自身企业的上一年度比较利润率之外,还要和行业平均值来进行比较,比较的指标为与行业平均利润率的变化率,看看是否差距有所缩小,差距越来越小,说明此企业正向着好的方向发展,之前无形资产的支出有所回报,反之,则说明经理人的经营决策有误。

2.2.3 实证分析

本文用张*葡萄酒企业作为实例,数据采用2015年的年度报告。报告期内,公司从事的主要业务为生产经营葡萄酒和白兰地,从而为国内外消费者提供健康、时尚的酒类饮品;与前期相比,公司所从事的主要业务没有发生重大变化。公司所处的葡萄酒行业尚处于成长期,国内葡萄酒市场总体处于上升趋势。本公司在国内葡萄酒行业居龙头地位。2015年12月31日,企业的利润总额138,816万元,主营业务收入464,972万元,计算得出其利润率为29.85%。而国家税务局对餐饮行业的平均利润率最高是15%,最低是8%,此企业已经大大高于行业平均水平,很显然,存在超额无形资产价值。

2.3 用AHP法识别超额无形资产的单项构成

层次分析法(The Analytic Hierarchy Process,简称AHP)是一种新的定性与定量分析相结合的多目标决策分析方法。现在有此方法分析张*葡萄酒企业,股东要对超额无形资产具体识别,则需要用到AHP方法:

(1)建立超额无形资产模型。

张*葡萄酒企业经过董事及外雇专家的讨论,确定该企业的无形资产一共包括四项:企业家才能、商业机密、研发能力、团队合作。

(2)建立判断矩阵。

标度从1-9,重要性逐渐增大。得出判断矩阵:

X1 X2 X3 X4X1 1 7 3 5 X2 1/7 1 1/5 1/3 X3 1/3 5 1 3 X4 1/5 3 1/3 1 A

(3)采用方根法。

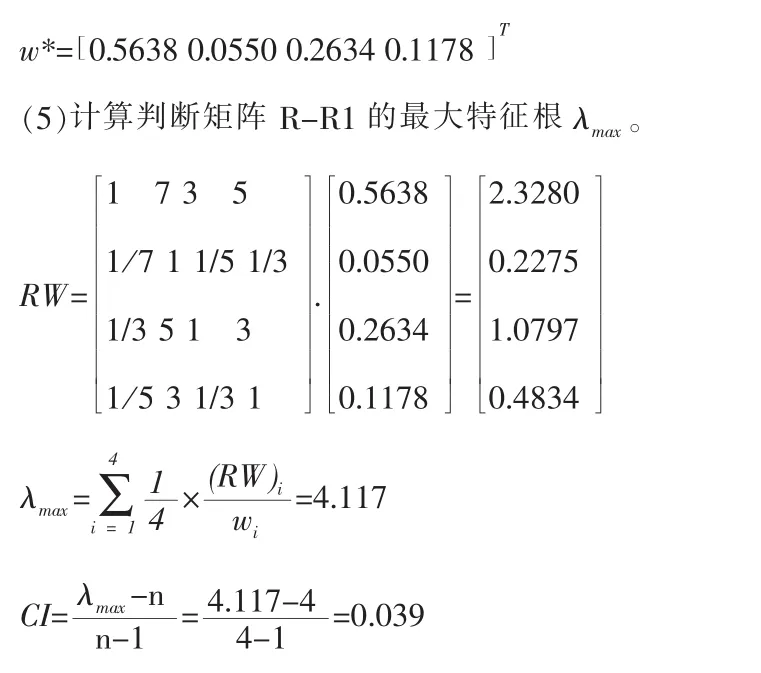

(4)对以上向量做归一化处理并求特征向量w*。(省略中间步骤)

由于n=4,查下表,可以知道RI=0.89

n 1 2 3 4 5 6 7 8 9 10 RI 0 0 0.52 0.89 1.12 1.26 1.36 1.41 1.45 1.49

故而,张*葡萄酒企业的超额无形资产主要来源于企业家才能。所以可以看到经理人的经营业绩卓越,主要靠自身的企业家才能为企业增加了收益。

(6)结果分析。

2015年,中国葡萄酒市场并不乐观,但是经理人奉行更加亲民的市场策略,持续向中低端市场发展,进一步向大众消费市场转型,以适应当下的消费环境。同时,将自身定义为葡萄酒综合供应商,只要消费者有需求就去满足。加大了对海外酒庄的并购,将全球不同产区的葡萄酒引入国内,满足消费者不同口味的需求,实现国产品牌和国外收购品牌并重。于是,在总体市场并不看好的情况下,仍然实现了29.85%的利润率,利用本文的模型分析其结果,应该归结于经理人的正确经营策略。所以企业家才能是本企业最重要的无形资产,应引起该企业董事会的足够重视。

故而用此方法评估出来的结果符合事实,可以采纳。

3.结论

本文的超额无形资产评估方法是用横向比较的思路来判断经理人的经营业绩,用利润率来整体评估超额无形资产的价值,然后用层次分析法来识别单项无形资产的价值,识别每一种无形资产对企业利润的贡献值,然后考虑此种无形资产与经理人经营的关联性,以此来评价经理人的业绩,这样使得委托代理关系能够更加良性发展,获得尽可能多的超额利润。

[1]胡晶姝,张彤.无形资产评估方法浅析[J].内蒙古农业大学学报,2006,4.

[2]陈守忠.无形资产评估方法探讨[J].中央财经大学学报,2004,8.

[3]江志斌.无形资产评估方法选择[J].财会审计,2008,3.

[4]孙文生.无形资产评估方法研究[J].实践与探索,2004,9.

[5]谢承华.AHP 及其应用[J].兰州商学院学报,2001,4.

[6]财政部.《资产评估准则——无形资产》[Z].2013,8.

F270 文献标识码:A 文章编号:2095-7327(2017)-06-0136-02

田丽(1982—),女,汉族,山西人,硕士,中山大学南方学院讲师,研究方向为企业管理、项目管理。

猜你喜欢

基层中医药(2021年3期)2021-11-22 08:08:04

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

收藏界(2018年3期)2018-10-10 05:34:08

消费导刊(2017年15期)2017-11-07 03:42:36

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国商界(2017年4期)2017-05-17 04:36:48

当代经济研究(2016年5期)2016-12-01 03:12:02

人力资源(2016年10期)2016-11-30 10:11:11

中国财政年鉴(2016年0期)2016-06-05 15:23:32