基于劳动生产率的维修成本管理指标分析

2017-09-28 07:31赵冶列

中国设备工程 2017年18期

赵冶列

(深圳航空有限责任公司,广东 深圳 518128)

基于劳动生产率的维修成本管理指标分析

赵冶列

(深圳航空有限责任公司,广东 深圳 518128)

分析基于劳动生产率的维修成本指标,得出其是可以对维修单位的维修成本管理水平进行横向和纵向比较的最有效指标,有利于航空公司的管理与发展。

运营成本;维修成本;管理指标

1 背景

随着经济市场的发展,民营航空公司未来将面临巨大的市场竞争和机遇,一方面航空市场的持续看好为航空公司的发展提供了更好的发展空间和推动力。另一方面更多竞争对手的涌现使航空公司面临人才流失,专业人员保障能力短板,安全压力增大,基础设施不足等问题。航空公司的机队构成、飞机状态、经营航线千差万别,企业所采取的经营策略、企业市场定位、战略规划等等出现问题或许将面临巨大的风险。由此,航空公司应该如何去适应这种状况成为关键问题。

一般认为成本最低的企业竞争力最强,但根据航空公司年报数据显示,低成本并不意味着收入高。航空公司需要根据自身的实际情况来决定自己的经营方式和战略规划,并非一味的低成本就好。

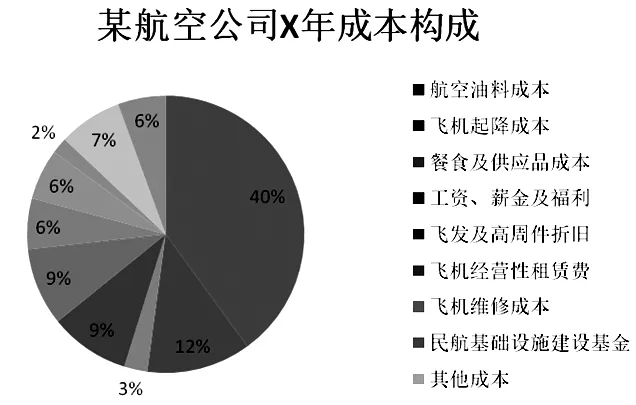

航空公司的运营成本中(图1),航班营运开支占很大的份额,也是企业管理者重点关注的对象。

图1 某航空公司的运营成本构成

与普通的生产工具相比较,飞机是非常昂贵的生产工具,为了保障飞机的持续适航性,需要高昂的维修成本。航空公司的维修成本在整个运营成本中占很重要的比例。以B737-800飞机为例,2013年波音公司的成本专家认为,根据行业数据,维修成本大约占整个运营成本的10%左右(图2)。

图2 波音公司统计运营直接成本构成

2 维修成本管理评价指标

2.1 常见的成本指标

维修单位常用一些指标性的数据进行横向或纵向比较。

(1)座(客)公里维修成本指标——每将一个座位(或一名旅客)运送一公里维修单位所需要付出的维修成本。

(2)小时(循环)维修成本指标——飞行器每飞行一小时(或每次起降)维修单位所需要付出的维修成本。

维修单位总体运行状况(机队规模不变,航线稳定,运力投放稳定)不变的情况下,上述指标能够比较真实的反映不同阶段的维修成本管理水平。但维修单位的总体经营状况发生了较大的转变,或者维修单位期望与业内的其他同行进行横向比较时,这些指标得出来的结果往往缺乏说服力。实际上不同机型、机龄、经营航线、目标客户不同的企业用这些指标去横向比较是没有意义的。

2.2 相对专业的维修成本管理指标

飞机制造厂经用数学方法和经验公式将不同维修单位的维修成本进行折算后再对比。然而对于在具体维修单位的工程师们,受各种财务制度、保密制度之类的影响,他们很难大量的获取相关数据,也无法直接采用经验公式来计算出可供比较的成本指标。

根据行业标准,一般将维修成本划分为直接维修成本和间接维修成本,直接维修成本与维修工作直接关联,往往表现出随着生产量的增加而增加的性质,维修单位经常通过比较直接维修成本来进行维修成本管理的横向对比。间接维修成本经常表现得与生产量没有直接关系,有时候这两者之间并没有明确的界限,航空公司经常根据自己的实际情况来定义哪些成本属于哪个种类。

2.3 客观的维修成本管理指标

对维修单位来说,维修人员用来创造新价值的劳动时间越长,维修单位所支付工资的投资回报率越高,常见提高剩余劳动时间主要有以下的几种方式:一是延长维修人员的劳动时间;二是使用更低成本(学历、资质等)的维修人员;三是通过管理、培训、合理分配工作、优化工作流程等方式提高维修人员的劳动生产率,以创造更多的价值。因此维修成本管理的关键,实际上不是简单的节约成本的管理模式,而是如何在规定的工作时间内有效提高维修人员的剩余劳动时间所占比例的管理。根据适航规章,最大潜在工作时间 = 潜在工作时间 +加班时间;劳动生产率 = 生产时间 / 最大潜在工作时间。生产时间包含了维修工作的例行工时和非例行工时,最大潜在工作时间是维修单位向维修人员实际支付工资的时间。

对于实施标准工时管理的维修单位,不同岗位资质人员的工资标准不一致,生产时间也不是简单上班打卡的时间,维修单位一般用标准工时数来计算生产时间,即:生产时间 = 例行工作的标准工时 + 非例行工作的标准工时。

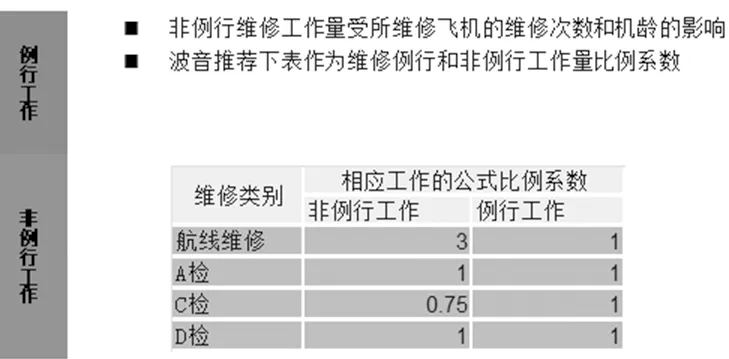

非例性工作的标准工时一般被定义为例行工作标准工时乘以一定的经验系数,即:生产时间 = 例行工作的标准工时×(1+C),其中 C为非例行工作的经验系数,航空公司可以根据实际维修经验制定(图3)。

图3 波音公司推荐例行和非例行工时系数

在劳动生产率的公式,最大潜在工时实际上对应的是维修单位为维修人员支付的工资,而生产时间对应的是维修工作所创造的价值,因此对于劳动生产率的本质公式实际上是劳动生产率= ∑维修工作实际创造的价值 / ∑维修人员工资。

维修单位对维修工作创造的价值(即工时费用)有不同核算方式,一般是按下面的公式来计算的维修工作将要收取的工时费用:维修工作实际创造的价值 = 标准工时×工时费率。

在实际维修工作中,维修单位需要根据实际情况制定本单位的标准工时,相同维修工作的标准工时在不同维修单位受到劳动生产率、工资标准、地域、经济环境等影响差异较大。表1是两家不同的机身大修厂在机身维修服务总协议中对协议内收取工时费用的计算方式。

表1 某机大修厂的标准工时费率和经验系数

维修单位经常用厂家工时乘以经验系数的方法来计算标准工时,相同的维修工作或维修工卡的厂家工时相等。即:维修工作实际创造的价值= 厂家工时×大修厂的标准工时费率×大修厂的经验系数。

实际工作当中,不同的维修工作可能需要接近同一个工作区域,打开同一份盖板,合理的编排工作流程可以只开启一次盖板就完成多份工卡。维修单位对于工具、耗材、航材的管理差异很大,有的维修单位只需要几分钟的时间就可以从最近的服务点领用到所需的器材,有的维修单位可能要半小时乃至数小时才能到远离维修地点的库房领用所需的器材。没有一家航空公司的财务部门愿意为不合理工作流程或准备工作所耗费的工时支付费用,因此实际的维修服务合同中,准备工时和接近工时往往是不能转变成价值的。

当需要对不同航空公司、大修厂的维修成本管理水平进行评价时,上面公式中的标准工时费率,大修厂经验系数就失去了实际意义,因此基于劳动生产率的计算公式推导出来的如下公式更能满足横向或纵向的对不同航空维修单位的维修成本管理水品进行对比:

维修成本管理指标P = ∑厂家工时 / ∑维修人员工资。成本指标P是维修单位为维修人员每投入1单位货币所生产的厂家工时,指标越高,说明维修成本管理的水平越高。维修单位可以纵向对比自身的不同发展阶段成本指标P,也可以和其他维修单位的成本指标P进行对比。成本指标P可用于分析本单位的维修成本管理是否日趋进步,维修单位所树立的标杆单位是否真的应该去学习和借鉴经验。

对于成本指标P,还有另外一个指标P'与之相对应:P'= 1 / P。P'实际上是每生产一个厂家工时,维修单位所需要为维修人员支付的工资,在具体的索赔工作中,由于制造厂设计缺陷或维修手册编写导致的维修工作损失,航空公司根据制造厂提供的技术文件(维修手册/SB/SL/AD等)进行恢复性维修后,可以按技术文件推荐的厂家工时×厂家认可的工时费率向制造厂提出索赔。这个厂家认可的工时费率几乎就是上文中所提到的P'。当维修单位经过认真的核算,得出本单位P'已经低于或接近厂家认可的工时费率时,就意味维修单位在维修成本管理上已经接近或超过世界水平。

[1]航空器维修工时管理.AC-145-14.

[2]民用航空器维修单位合格审定.CCAR-145-R3.

F243.3

:A

:1671-0711(2017)09(下)-0052-03

猜你喜欢

大众投资指南(2021年23期)2021-12-06

军民两用技术与产品(2021年6期)2021-10-14

大飞机(2021年4期)2021-07-19

职工法律天地·上半月(2020年1期)2020-03-02

区域经济评论(2019年6期)2019-11-19

财会学习(2016年23期)2017-01-07

人力资源(2016年10期)2016-11-30

中国经济周刊(2016年38期)2016-09-29

中国市场(2016年45期)2016-05-17