资本结构对于企业绩效的影响

——基于A股上市文化传媒公司的实证研究

2017-09-25 03:26:39贾菊敏曾月清孙艺源康佳惠

山西农经 2017年16期

□贾菊敏曾月清孙艺源康佳惠

(1.沈阳建筑大学商学院;2.沈阳建筑大学管理学院,辽宁 沈阳 110168)

资本结构对于企业绩效的影响

——基于A股上市文化传媒公司的实证研究

□贾菊敏1曾月清1孙艺源2康佳惠1

(1.沈阳建筑大学商学院;2.沈阳建筑大学管理学院,辽宁 沈阳 110168)

利用我国A股上市文化传媒企业公布的2014~2016年的数据,考察资本结构对企业绩效的影响。研究结果表明:托宾Q值、长期债务比率、股权集中度、核心竞争力、成长性与企业绩效呈正相关关系,资产负债率、有形净值债务率与企业绩效之间呈负相关关系。

资本结构;绩效;因子分析;回归分析

随着改革的深入和稳中求进的工作总基调,中国宏观经济放缓了脚步,但并没有阻滞传媒产业的高速发展。传统的信息传播渠道与方式随着互联网时代的到来而被颠覆,市场格局也在发生重大的变化。2014~2016年中国传媒产业总值呈现不断增长趋势,文化传媒行业正成为推动经济增长新抓手之一。

1 文献综述

我国最早可查文献是陆正飞、辛宇(1998)采用基本统计方法得出获利能力与资本结构之间呈负相关。苏武康(2003)以2001年沪深两市所有上市公司为样本,发现股权集中度与公司绩效呈正相关。[1]刘银国、高莹、白文周(2010)通过对沪市2005~2008年机械、设备、仪表类上市公司数据发现股权集中度与公司绩效呈反向变动的幂函数关系,股权制衡度与公司绩效呈负相关。[2]戴钰(2013)利用我国传媒行业 2007~2009 年数据进行研究,得出资本结构与公司绩效呈负相关,企业的成长性与资本结构呈正相关。[3]

国外学者研究时间更早于我国,Berle和Means最早于1932年发现股权越集中,公司的绩效就越高[4]。Rajan和Zingalas(1995)通过对西方七国发现公司资本结构与公司特征因素有关,公司盈利能力和绩效之间呈负相关,且这种关系随着公司规模的增加不断的加强。Frank和Coyal(2003)使用美国的非金融企业数据库(1950~2000),发现绩效与账面价值财务杠杆比率之间呈正相关,与市场价值财务杠杆比率之间呈负相关[5]。

2 样本来源与研究设计

2.1 数据来源

本文选取A股上市公司2014~2016年数据为样本,数据主要来源于国泰安数据库(CSMAR)。在数据筛选时主要遵循如下原则:1.删除数据连续不齐全的企业;2.去除掉停牌等不正常的企业;3.数据存在缺失值的,采用平均值法整理。

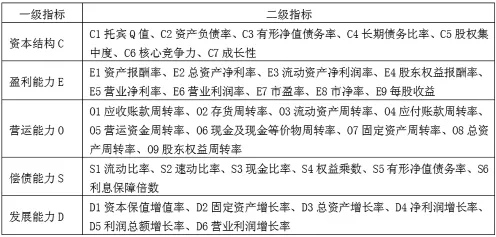

2.2 研究指标

见表1。

表1 资本结构与企业绩效四能力指标

3 实证研究

3.1 描述性统计

行业资产负债率平均在32%左右,相对较低,原因在于传媒行业依靠股权投资,高风险、高收益的特征以及缺少可抵押借款资产难以取得债务资本造成的。同时股权集中度平均在60%以上,股权相对集中。该行业流动比率等相对较高,表明流动资产相对于流动负债过盛。

3.2 模型设计

3.2.1 对盈利能力进行因子分析。KMO=0.614>0.5,sig接近于0,说明模型的适配度相对较好。之后,对数据提取三个公因子,累积方差贡献率74.733%,接近于80%。

利用成分得分计算得出每个上市公司公因子F1、F2、F3 的数值,综合公式 F=0.44975F1+0.16989F2+0.12769F3可以得出每个上市公司盈利能力的综合指数。同理,利用因子分析得出营运、偿债、发展能力的公共因子,根据成分得分与各个公共因子的方差贡献率计算得出各个上市公司的得分。最后,对四大能力进行加总得到综合绩效。

3.2.2 对企业绩效进行验证性结构模型分析。本文构建了结构方程模型对于拟合程度进行测算。测算得出 AFI=0.966>0.9,GFI=0.993>0.9,同时 CFI=1.000、NFI=0.941。解释变量部分的测量模型和数据的拟合程度比较理想,模型可以接受。结构方程模型测算的过程中可以看出营运能力与企业绩效之间为负数,说明文化传媒企业的周转率相对较高时,从长期看来,不利于企业绩效的增长。

3.2.3 资本结构与企业绩效回归分析。利用SPSS对上市公司数据进行模型的回归分析,最后求得回归模型为:

说明托宾Q值、长期债务比率、股权集中度、核心竞争力、成长性与企业绩效呈正相关关系,但是股权集中度的相关性比较弱,反应股东占比的结构对于企业绩效的影响相对比较小,成长性对于企业绩效的影响比较大,当成长性较高时,企业面临的投资机会较多,投资报酬率较高。长期债务比率的正向影响反映了在资本市场中,利用好企业的长期债务可以对企业价值带来积极影响。

资产负债率、有形净值债务率与企业绩效之间呈负相关关系,且对企业影响较大。资产负债率过高会使管理者面临较高的管理压力,高负债带来的高投入会增加企业的财务风险和破产风险,有形净值债务率反映在企业清算时债权人投入的资本受到股东权益的保障程度。从长期偿债能力来讲,比率越低带来的企业绩效提高更多。

表2 相关性分析数据表

4 建议

4.1 完善融资机制以及优化资本结构

资本市场的规模较大,容易造成企业无法合理配置资源以及实现企业价值。文化传媒企业应在对盈利、偿债、发展和营运状况分析的基础上,优化资产负债结构,加强债务融资在文化传媒企业发展中的作用。

4.2 改进企业内部经营模式与财务制度

目前我国文化传媒行业发展的空间还是很大,但是行业内部财务竞争力发展不均衡。这些企业应当学会借鉴发展较好的企业的优势,整合自身的资源,形成适合自己的经营模式。

4.3 国家宏观政策上为文化传媒企业提供良好的发展环境

我国国家对于文化传媒企业的监督力度较强,在当前的市场模式之下,我国应该大力发展该行业市场,逐步开放该行业。同时加强对企业融资的监管力度,完善上市公司相关法律法规。

[1]苏武康.中国上市公司股权集中度与公司绩效实证研究[J].经济体制改革,2003,03:111-114.

[2]刘银国,高莹,白文周.股权结构与公司绩效相关性研究[J].管理世界,2010,09:177-179.

[3]戴钰.我国传媒上市企业资本结构与公司绩效关系的实证研究[J].财经理论与实践,2013,01:30-33.

[4]Jensen,M.C.and W.Meckling,Theory of the firm:Managerial behavior and ownership structure[J].Journal ofFinancial Economics_1976.3:305-360

[5]Frank,M.Z.and Goyal,V.K.,2003,Capital Structure Decisions,Working paper,University of British Columbia.

1004-7026(2017)16-0113-02

F224;F832.51;F275

A

10.16675/j.cnki.cn14-1065/f.2017.16.075

贾菊敏(1996-),女,汉,山西长治人,沈阳建筑大学商学院,会计学专业,本科,研究方向:企业资本结构与绩效。

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

当代水产(2022年3期)2022-04-26 14:27:40

天津医科大学学报(2021年1期)2021-12-05 11:11:05

山西教育·招考(2020年2期)2020-03-23 17:16:24

英语文摘(2020年11期)2020-02-06 08:53:24

山西教育·招考(2019年2期)2019-09-10 07:22:44

中国医学影像技术(2017年11期)2017-01-16 12:54:05

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

考试周刊(2016年63期)2016-08-15 14:33:26