财富管理2.0时代

2017-09-20 14:17王增武编辑白琳

中国外汇 2017年2期

文/王增武 编辑/白琳

财富管理2.0时代

文/王增武 编辑/白琳

国内零售理财净值化、智能化和贵宾理财全球化、高端化的“四化”趋势是大的发展方向。

经济新常态下,国内财富管理市场的“四梁八柱”架构初具雏形,政策上以“产权保护”为代表的各种利好政策相继出台。供给上,银行、证券、保险等传统机构已找准定位,第三理财和互联网金融公司等新兴机构正在发力;需求上,保值、增值等基本需求已得到相应满足,财富传承和家业治理等个性化需求则日趋强烈。随着财富管理市场迈入2.0时代,净值化和智能化是零售理财的发展方向,高端化和全球化是贵宾理财的发展方向。

全球市场:西风东渐

波士顿咨询报告的数据显示,到2019年,全球私人财富管理市场的总规模将达到210.1万亿美元。分地区看,北美洲的私人财富管理规模最高为62.5万亿美元,占比30%;排名第二的是亚太地区(除日本之外,下同),私人财富规模将达到55.2万亿美元。根据波士顿咨询的测算,北美、西欧、东欧、日本、拉丁美洲、中东和非洲以及亚太地区私人财富管理规模的增速分别为4.2%、4.4%、8.7%、1.6%、11.3%、8.4%和10.9%,按照这一增速,到2020年全球私人财富管理规模将达到224.22万亿美元,其中亚太地区的规模为61.39万亿美元(见图1)。

从麦肯锡2013年发布的全球私人银行调研报告(见表1)看,西欧市场私人银行业务的收入下降与成本持平,由收入和成本之差所得的私人银行业务利润水平下降了1个基点。其中,北美市场的成本和收入双双下降,但成本下降幅度高于收入下降幅度,所以其利润水平小幅上涨2个基点;亚洲市场则是在收入水平上升的同时,其成本呈下降趋势,在双重动力下,盈利水平提高了6个基点。这表明全球财富管理市场在盈利水平上呈现了“西风东渐”的发展态势。

图1 全球财富管理市场地区分布时序

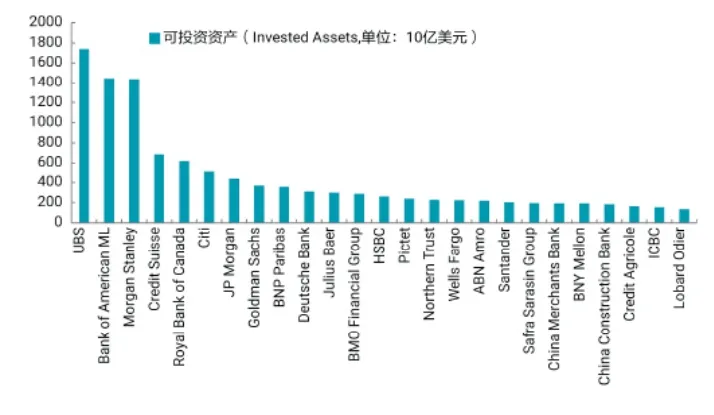

图2 全球前25名财富管理机构管理的可投资资产规模

到2020年全球私人财富管理规模将达到224.22万亿美元,其中亚太地区的规模为61.39万亿美元,全球财富管理市场在规模盈利水平上呈现了“西风东渐”的发展态势。

Scorpio Ranking 2016年的报告数据显示,以可投资资产规模(Invested Asset)为排名依据的前25名财富管理机构中有三家中资机构,分别是招商银行、建设银行和工商银行,排名顺序依次为第20名、第22名和第24名(见图2)。其中,招商银行的可投资资产规模为1930亿美元。如果假定2016年招商银行的可投资资产规模增速为30%,则该机构在2016年末的可投资资产规模将达到2509亿美元。进一步,如果假定其他财富管理机构的可投资资产规模不变的话,2016年末,招商银行在全球财富管理机构的排名将升至第14名。最后,排名前25名之外的中国银行和农业银行的可投资资产规模分别为1250亿美元和1240亿美元,与排名第25位的隆奥银行相差不足100亿美元。这是全球财富管理市场西风东渐的第三个表现。

到2020年全球私人财富管理规模将达到224.22万亿美元,其中亚太地区的规模为61.39万亿美元,全球财富管理市场在盈利水平上呈现了“西风东渐”的发展态势。

表1 西欧、北美及亚洲银行系私人银行的运营情况(2007年—2012年)

国内市场:供不应求

据测算,国内2015年居民可投资资产规模的波动区间下限和上限分别为149万亿和212万亿元人民币,中等情形的可投资资产规模为181万亿元人民币;2016年末将达到213万亿元人民币;到2020年,居民可投资资产规模的波动区间下限和上限分别为356万亿元人民币和474万亿元人民币,中等情形的可投资资产规模为415万亿元人民币(见图3)。利用前述计算方法测算的2019年到2020年的居民可投资资产规模增速为18.23%,高于波士顿咨询公司设定的亚太地区私人财富增速10.9%。另外,以2015年6月末的美元兑人民币汇率 6.63为基准,中等情形的可投资资产规模415万亿元人民币约合

图3 国内居民可投资资产规模时序

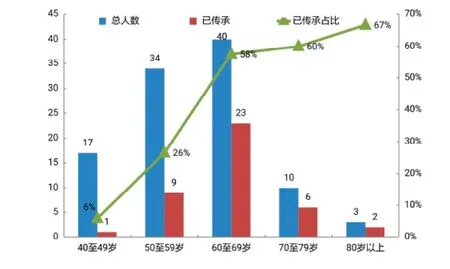

图4 不同年龄段的创始人/已传承创始人数量分布

6 2.59万亿美元,高于波士顿预测亚太地区61.39万亿美元。

与前述供给层面的表现相对应,我们以银监会、证监会和保监会下辖金融机构发售的金融产品为基准,来说明国内财富管理市场供给层面的发展特点:第一,规模快速扩张。2016年9月末的市场规模达94.25万亿元,较2007年6.59万亿元的市场规模增加了12倍之多;进一步从财富管理市场与同期GDP之比的深化程度来看,2016年9月末的深化程度高达133%,较2007年25%的深化程度增长了4倍之多。第二,银监会下辖的银行理财产品、信托产品和私人银行资产管理规模在财富管理市场的集中度很高,三者合计,2007年至2015年占财富管理市场比重的均值为48.74%,近两年的均值甚至高达60%。如果不考虑财富管理市场中的保险资金运用规模,那么2013年银监会下辖产品的规模占财富管理市场的总规模近80%,市场垄断格局可见一斑(见表2)。在94.25万亿元的供给中,只有约47.83万亿元是针对个人客户的,占居民可投资资产规模181万亿元的比例不足25%。这表明,居民可投资资产向金融机构产品/服务的转化率偏低,或者说金融机构的财富管理服务在居民可投资资产中的渗透率偏低,潜在发展空间巨大。

居民可投资资产向金融机构产品/服务的转化率偏低,或者说金融机构的财富管理服务在居民可投资资产中的渗透率偏低,潜在发展空间巨大。

表2 国内金融机构财富管理市场规模表现(单位:万亿元,%)

表3 代表性私人银行AUM和客户规模数据表现

私行定位:全球配置

自2007年中国银行与苏格兰皇家银行合作推出私人银行业务起的近十年来,中国内地商业银行的私人银行业务历经萌芽期和成长期,目前应处于发展期,或者说发展期的初级阶段。做出上述判断的主要理由是进入2015年以来,私人银行的资产管理规模(Asset Under Management, AUM)以及客户数量,一举扭转了前期的持续下滑态势,各项指标均进入稳步上升轨道。如AUM增长36%,客户数量增长27%,增速均高于2014年的增速(见表3)。经历这几年的发展,各机构对私人银行的定位日渐清晰。

分机构看,2015年,招行、工行、建行、中行和农行私人银行AUM加总为4.55万亿元。从表4可以看出,2014年以前,招行与工行的AUM位列第一或第二。2015年,招行私人银行AUM超越工行。北京银行私人银行自2013年9月开展家族信托服务以来,家族信托客户与受托财产规模亦领先同业。多项数据显示,股份制银行、城市商业银行在私人银行业务规模与特色业务中形成“逆袭”态势。

一个问题是,AUM前五名的私人银行为何能成为前五名?对此,我们想通过对前五名商业银行年报中关于私人银行定位的文本分析来寻求答案。排名前两位的招行和工行以及在2015年增速较高的建设银行,均聚焦于国内家业治理和全球资产配置两大定位;排名第三和第四的农业银行和中国银行,虽然在其年报中也都提到国内家业治理和海外投资移民两项业务中的相关内容,但缺陷是不聚焦。而2013年起步的北京银行,则深挖家族信托等国内家业治理业务,在业务规模和信托制度应用领域取得了不俗业绩。

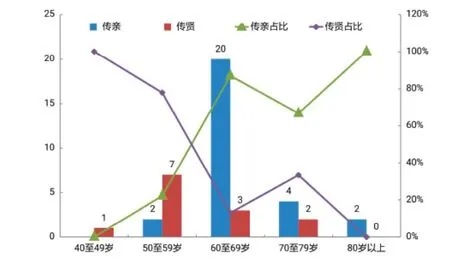

图5 不同年龄段已传承创始人的传承方式情况

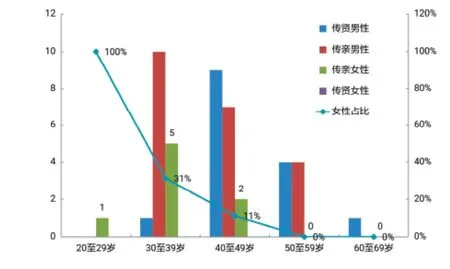

图6 不同年龄段已传承创始人的性别分布情况

简言之,与国内的家业治理以及海外的资产配置相关的业务,应是私人银行业务乃至国内财富管理市场的发展方向,也是下一波市场行情的主要推动力。如招商银行,在家业治理方面的定位是“为满足高净值客户个人、家庭、企业三个层次在投资、税务、法务、并购、融资、清算等方面的多元化需求提供专业、全面、私密的综合服务”;在全球资产配置方面的定位为“通过全权委托、税务筹划、境外股权信托、家族信托、并购融资和投行撮合等服务,推进私人银行业务全面升级,打造综合金融服务平台”。国内家业治理的代表业务是家族信托,典型案例如北京银行和北京信托的合作等;全球资产配置的代表业务是资金监管,代表案例如建设银行和建设银行(亚洲)的“双法人”模式等。

家业治理:前景堪忧

如果我们以1978年改革开放作为国内家族企业发展的起点,以1992年邓小平南方谈话作为国内家族企业发展的第二波高潮,以25到30岁作为家族企业创始人的起始年龄,那么1978年的第一代创业者目前的年龄约在63到68岁之间,而1992年的第二代创业者目前的年龄约在49到54岁之间。这表明,在1978年到1992年之间的创业群体目前的最小年龄也已近50岁。所以,对于他们而言的家族财富管理业务,绝非是简单的金融产品买卖问题,而应是家族财富的资产配置、权益重构和家业治理等跨界综合金融/非金融解决方案问题。

以福布斯富豪百人榜中的企业为样本,来分析家族企业创始人和接班人以及家族企业传承方式等相关问题。从创始人的年龄分布上来看,创始人中最小者为排名28和排名35的蔡荣军和刘载望,年龄为44岁;最大者为企业排名第10的百丽国际创始人邓耀,年龄为82岁。创始人年龄分布中,60岁以上者占比51%,其余49%为40岁到59岁之间的创始人。其中,60到69岁的占比最多,达38%。据统计,信息明确的104位家族企业创始人中有41位已经完成传承。已传承的家族企业中,除因司法问题而被动传承的47岁国美电器创始人黄光裕外,其余已传承的家族企业创始人年龄均在50岁以上。由图4可以看出,随着创始人年龄的增长,已传承家族企业数量占不同年龄段家族企业创始人的比重逐步提高。总体而言,家族企业创始人多在60岁以后才考虑或完成家族企业传承。反过来看,10家创始人年龄在70到79岁的家族企业中,也还有4家尚未考虑/完成家族企业传承。

以下重点分析已完成传承的家族企业传承方式及接班人情况。就“传亲”和“传贤”两种方式而言,41家信息明确的已传承家族企业中,有28家选择传给家族成员的传亲方式(见图5),其余13家选择传给职业经理人的传贤方式。在70到79岁的创始人年龄段中,有2人选择将家族企业传给职业经理人的传承方式,其中一家是目前较为成功的代表——美的集团。从趋势上看,年龄越大的家族企业创始人越倾向于选择传给家族成员的家族企业传承方式。从传承规律看,家族企业一开始都倾向传给家族成员,但后期可能会有部分家族企业将经营权交给职业经理人。从不同选择的原因看,选择传亲方式,主要是受传统的宗法制家族观念影响,肥水不流外人田;而选择传贤方式,则是受国内计划生育政策的影响,年龄相对较轻的家族企业创始人只有一个孩子,父辈和子辈之间存在代沟,或担心子辈的能力不足。

最后,分析不同年龄阶段接班人的分布情况。总体而言,年龄在50岁以下的接班人占接班人总数的80%。其中,40到49岁年龄段的接班人占比数量最多,为41%;30岁以下的接班人只有一个,为排名第75位的中国生物制药家族企业继承人谢其润。从性别而言,44名继承人中有8名女性,且都是通过家族继承而来;15名职业经理人中无一名女性。从不同年龄阶段传贤男性和传亲男性的人员数量分布情况来看,统计显示,30到39岁的接班人中,传亲男性远大于传贤男性;而50到59岁的职业经理人中,传贤男性和传亲男性比例已各占一半(见图6)。

综上,再结合家族企业主的生命周期资产负债表,我们可以发现,家族企业主的需求已超越以金融产品买卖为代表业务的财富管理保值增值的初级阶段,而以家族信托、家族办公室为代表业务的家族企业传承、家族企业的权利控制和利益分配等个性化需求,则日益强烈。就供给而言,以家族信托为例,目前开展的主要业务有资产配置的保值增值、事务管理的家业治理、财富传承的有序定向、保险信托的双重保障,以及公益慈善的利他主义等。其中,万向信托的股权激励事务管理信托架构,在解决家族企业的权利控制和效益分配方面,应用前景广泛。

表4 前五名私人银行AUM客户规模数据表现(单位:亿元)

未来方向:“四化”建设

回顾2016年国际、国内财富管理市场的发展,结合国内高端财富管理代表私人银行业务的定位,以及以福布斯富豪榜为代表的国内家族企业治理现状,可以看到,国民财富管理需求已由简单的金融产品买卖升级换代到专业、个性、综合的财富管理规划方案设计。

根据中债登发布的2016年上半年的理财报告数据,11.26万亿元的开放式理财产品中有1.59万亿元为净值型产品,占比14.12%。在监管机构的强势推动下,净值型将是传统银行理财产品未来发展的主要方向。

智能化主要体现在零售理财的服务方式上。除传统的销售模式或配置建议外,智能投顾成为传统机构和新型机构竞相角逐的重点。

全球化资产配置业务的代表性业务是建行“资金监管”的双法人模式,传统机构的海外布局正在强化,新兴机构正在加紧海外布局。

高端化的主要业务类型有二:一是家族信托业务。据统计,目前已有21家信托机构推出或正在研究推出家族信托业务,存量的家族信托业务规模逾400亿元人民币;估算到2020年的家族信托规模将超过1万亿元人民币。二是私募化。比如工商银行为突破没有信托牌照无法向高端客户提供家族信托服务的约束,在自贸区设立了家族财富私募基金,目前在运行的基金有14款。在基金业协会的私募基金备案信息中,含“家族”二字的私募基金也在日渐增多。

综上,在财富管理市场的2.0时代,国内零售理财净值化、智能化和贵宾理财全球化、高端化的“四化”趋势是大的发展方向。

作者单位:国家金融与发展实验室财富管理研究中心

猜你喜欢

车主之友(2022年4期)2022-08-27

环球时报(2021-07-13)2021-07-13

大连民族大学学报(2020年2期)2020-06-16

中国外汇(2019年10期)2019-08-27

中国外汇(2019年9期)2019-07-13

英语文摘(2019年1期)2019-03-21

时代英语·初中(2018年6期)2018-05-14

市场周刊(2017年1期)2017-02-28

新民周刊(2016年44期)2016-11-22

都市丽人(2015年2期)2015-03-20