豆菜粕价差波动规律何在?

2017-09-15 01:32:25信达期货

饲料与畜牧(规模养猪) 2017年8期

豆菜粕价差波动规律何在?

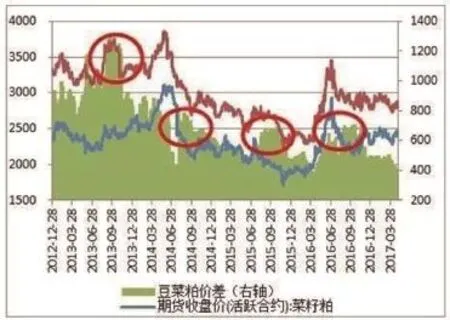

回顾过去4年多的数据发现,豆菜粕价差呈下降趋势,豆菜粕价差的波动区间从2014年9月到2015年6月经历了一次大幅度的下移,从大约900左右下降到500上下,豆粕作为蛋白含量更高,更优质的蛋白原料,价格优势大不如以前。从上下游的供需研究发现,豆粕的供应量较菜粕而言更为宽松,下游对豆粕的需求要弱于菜粕,这也是近年来导致豆粕价格优势不在的主要原因。

研究发现

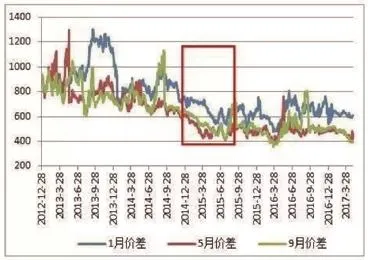

①豆菜粕价差有一定的季节性。从菜粕上市4年以来9月合约豆菜粕价差的表现看,每年的7~8月份价差都有一波明显的上涨行情,行情的起点始于7月初或8月初。

②豆粕和菜粕都是蛋白饲料,豆粕蛋白含量在43%左右,菜粕蛋白含量在36%左右。对于菜粕而言,除了10%左右水产添加刚性需求外,豆菜粕价差过小将直接导致豆粕替代菜粕消费,这一现象在2014年夏季大规模发生。

③目前豆菜粕价差收窄至400,处于历史低位,继续往下的空间有限,向上的想象空间更大,即当价差小于400时,做多比做空更合理。此外,目前豆粕处于天气市当中,一旦天气出现问题,豆粕出现反弹,容易拉开与菜粕的价差。

豆菜粕介绍

豆粕和菜粕作为两种饲料蛋白原料,二者之间的价差套利机会一直被市场所关注。正常情况下,两种具有一定替代性的蛋白原料会具有较为稳定的价差结构,短期内如果价差过大,价格发生偏离,套利资金会入场,从而把价差拉回合理区间。

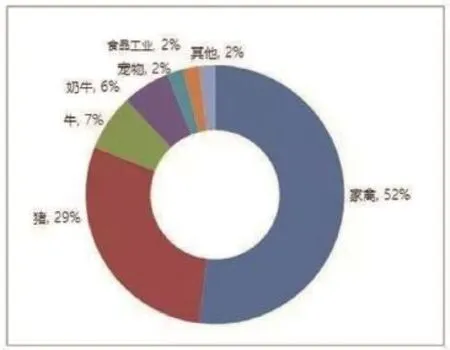

豆粕是大豆的副产品,豆粕主要被用作家禽、猪、牛饲料的原料大约占到豆粕用量的94%,其中家禽饲料占到一半以上。猪饲料中豆粕使用量在29%左右。由于豆粕使用过多会损伤鱼类肝脏,所以在水产中使用豆粕量相对有限。相比其他菜粕、棉粕、花生粕等,豆粕是产量最大、用途最广的一种。相比豆粕而言,菜粕在水产饲料中使用最为广泛,我国水产养殖行业菜粕用量占到菜粕产量的一半以上。禽类饲料中,肉鸡用量在10%以下,蛋鸡、种鸡在8%左右,鸭饲料中菜粕用量在10%~15%左右。

豆粕的用途

上游供应分析

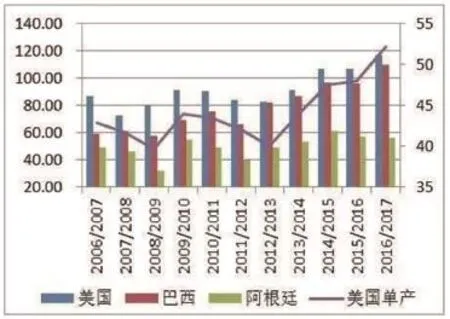

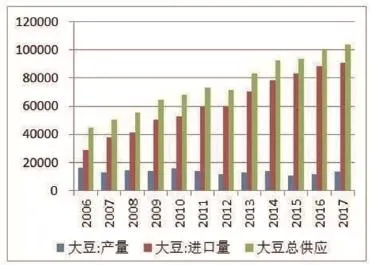

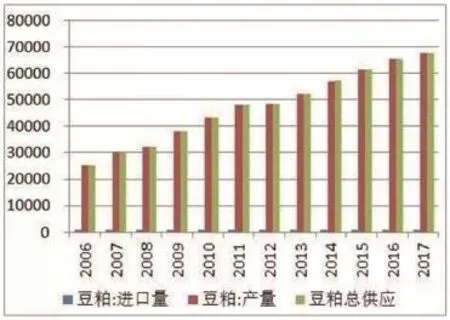

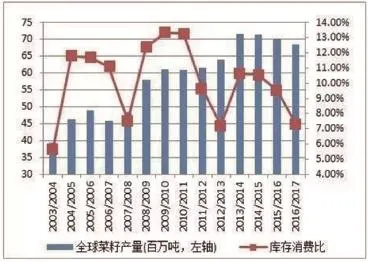

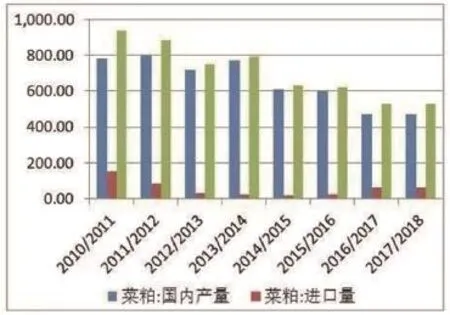

从上游供应端分析。全球大豆连年丰产,大豆供给非常宽松。2016~2017年度,美国大豆产量再创历史记录,高达1.16亿t。巴西大豆产量也创历史记录,高达1.10亿t。虽然中国大豆产量连年下降,但进口大豆却源源不断的运到中国,近5年进口平均增速7.6%。预计2016~2017年度中国大豆进口量将高达9,000万t,中国豆粕供应量超过6,700万t。相比之下,全球油菜籽市场供给偏紧,2016~2017年度全球菜籽产量6,841万t,较上一年度减少183万t连续3年减产,库存消费比连续3年减少,不具备跌的基础。国内市场由于国家退出临储收购后,加之国际市场低价食用油冲击,导致菜油市场低迷,农民种植积极性下降,2016年国内油菜籽种植面积和总产量继续较上年下降。其中,2016年中国油菜籽播种面积710万公顷,较上年753.4万公顷,减少5.7%。2016年中国油菜籽产量1,350万t,较上年减少10.6%。

G3国家大豆产量(单位:百万t,蒲式耳/英亩)

中国大豆进口和总供给(单位:千t)

中国豆粕供应量(单位:千t)

全球菜籽产量(单位:百万t)

中国油菜籽进口和供应量(单位:千t)

中国菜籽供应量(单位:万t)

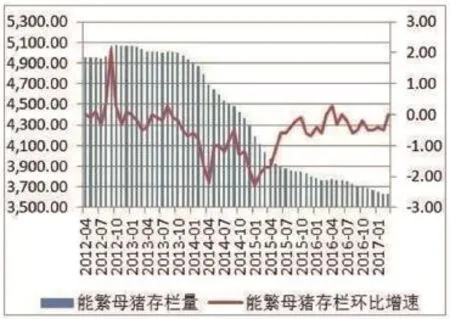

母猪存栏图

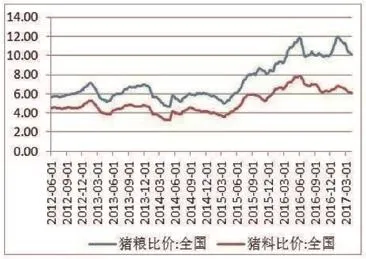

比价图

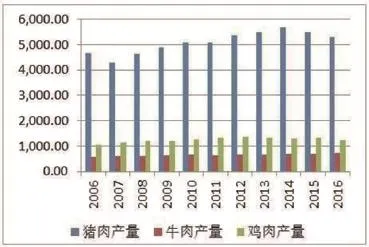

中国猪肉、鸡肉、牛肉产量图(单位:万t)

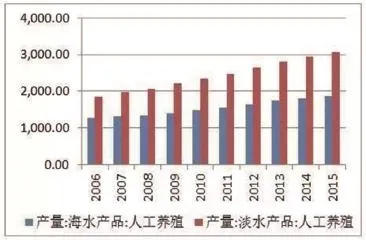

中国人工养殖水产品量(单位:万t)

豆菜粕合约差价

下游需求分析

作为豆粕消费的主力生猪养殖业近些年受行业整合,环保政策等多重因素影响存栏量不断减少,数据显示从2014年开始我国能繁母猪和生猪存栏开始进入下降通道,猪肉产量连续两年下滑;另外从2013年开始鸡肉产量也开始下降,2013~2016年4年平均增速大约-2%。下游养殖业存栏下降意味着对豆粕需求的减少。然而对菜粕贡献最大的水产养殖却一枝独秀,我国人工养殖海产品和淡水产品产量连年增长,近5年平均增速大约5%。

从基本面来看,豆粕供应宽松,而下游需求并未好转,而菜粕供应偏紧,下游水产需求较好,这也是菜豆粕价差持续缩小的主要原因。

豆菜粕价差关系

但从长期来看,回顾过去4年多的数据发现,豆菜价差呈下降趋势,豆菜价差的波动区间从2014年9月到2015年6月经历了一次大幅度的下移,从大约900左右下降到500上下,豆粕作为蛋白含量更高,更优质的蛋白原料,价格优势大不如以前。从上文基本面的变化就可以解释这一点。我们发现正是从2014年生猪存栏量上明显下降后,豆粕下游需求转弱,而上游供应持续增大,导致豆粕价格优势不在。

豆菜粕活跃合约价差

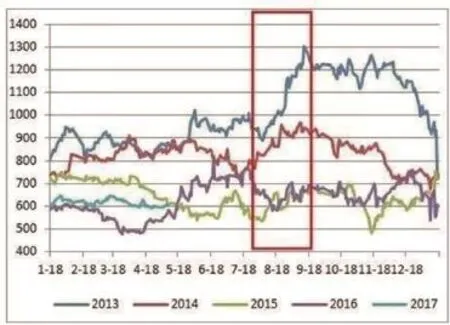

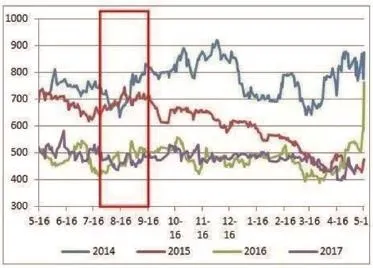

1月合约豆菜粕价差

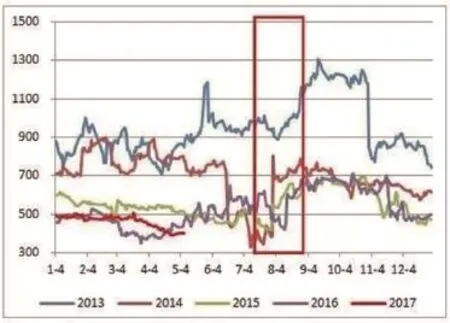

5月合约豆菜粕价差

豆菜粕合约差价

9月合约豆菜粕价差

豆菜粕价差(9月合约)

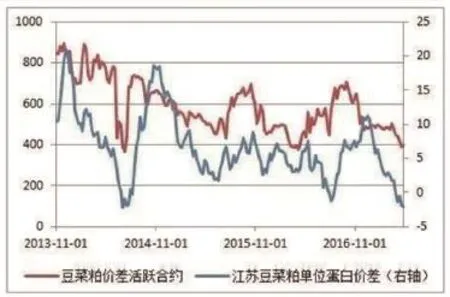

豆菜粕价差、单位蛋白价差对比

豆菜粕价差有一定的季节性。从菜粕上市4年以来9月合约豆菜粕价差的表现看,每年交割月前两个即7~8月份价差都有一波明显的上涨行情,行情的起点始于7月初或8月初。每次价差都有各自内在原因,2013年下半年开始,因美豆生长天气良好,且随着南美大豆出口顺畅,6~7月美豆大幅下跌,但8月开始开始美豆产区天气干燥,拉开了美豆的天气炒作行情,出现了反弹,国内豆粕跟着反弹,从而拉开了与菜粕价差。2014年全球菜籽丰产,2013~2014年度整体粕类供应增加7.5%,3季度开始水产消费下降、生猪存栏平稳减少,菜粕库存量增加,市场呈现菜粕大跌,豆粕现货跟跌的局面。2015年随着饲料配方的调整,猪料饲料上基本不用菜粕,水产料上菜粕被其他杂粕所取代,占比下降,加上需求端的萎缩,打压了菜粕价格。

豆菜粕活跃合约价差

豆菜粕替代关系

豆粕和菜粕都是蛋白饲料,豆粕蛋白含量在43%左右,菜粕蛋白含量在36%左右。当豆菜粕蛋白单位价差为负时,有一定的替代性。对于菜粕而言,除了10%左右水产添加刚性需求外,豆菜粕价差过小将直接导致豆粕替代菜粕消费,这一现象在2014年夏季大规模发生。

目前豆菜粕价差收窄至400,处于历史低位,继续往下的空间有限,向上的空间更大,即当价差小于400时,做多比做空更合理。此外,目前豆粕处于天气市当中,一旦天气出现问题,豆粕出现反弹,容易拉开与菜粕的价差。

(来源:信达期货)

猜你喜欢

中国畜牧杂志(2020年9期)2020-09-18 03:48:54

中国饲料(2020年8期)2020-05-19 02:50:26

当代水产(2019年11期)2019-12-23 09:03:54

当代水产(2019年7期)2019-09-03 01:02:18

当代水产(2019年6期)2019-07-25 07:52:10

河南畜牧兽医(2017年8期)2017-11-24 03:21:13

生活用纸(2016年7期)2017-01-19 07:36:42

农产品市场周刊(2015年37期)2015-10-29 19:14:51

农产品市场周刊(2014年19期)2014-08-22 05:39:25

组合机床与自动化加工技术(2014年12期)2014-03-01 02:23:02