内部控制信息披露的量化分析

2017-09-08 21:24郭旭光

现代营销·学苑版 2017年7期

郭旭光

摘要:内部控制信息披露一直非常难以量化分析,内部控制信息披露直接关系到内部审计合理不合理。也可以最大限度地减少代理问题。深圳主板是一个比较成型的机构,因此本人做了460家深证A股企业的内部控制信息披露的量化分析研究。

关键词:内部控制信息披露;内容分析法

1.评价内部控制信息披露质量

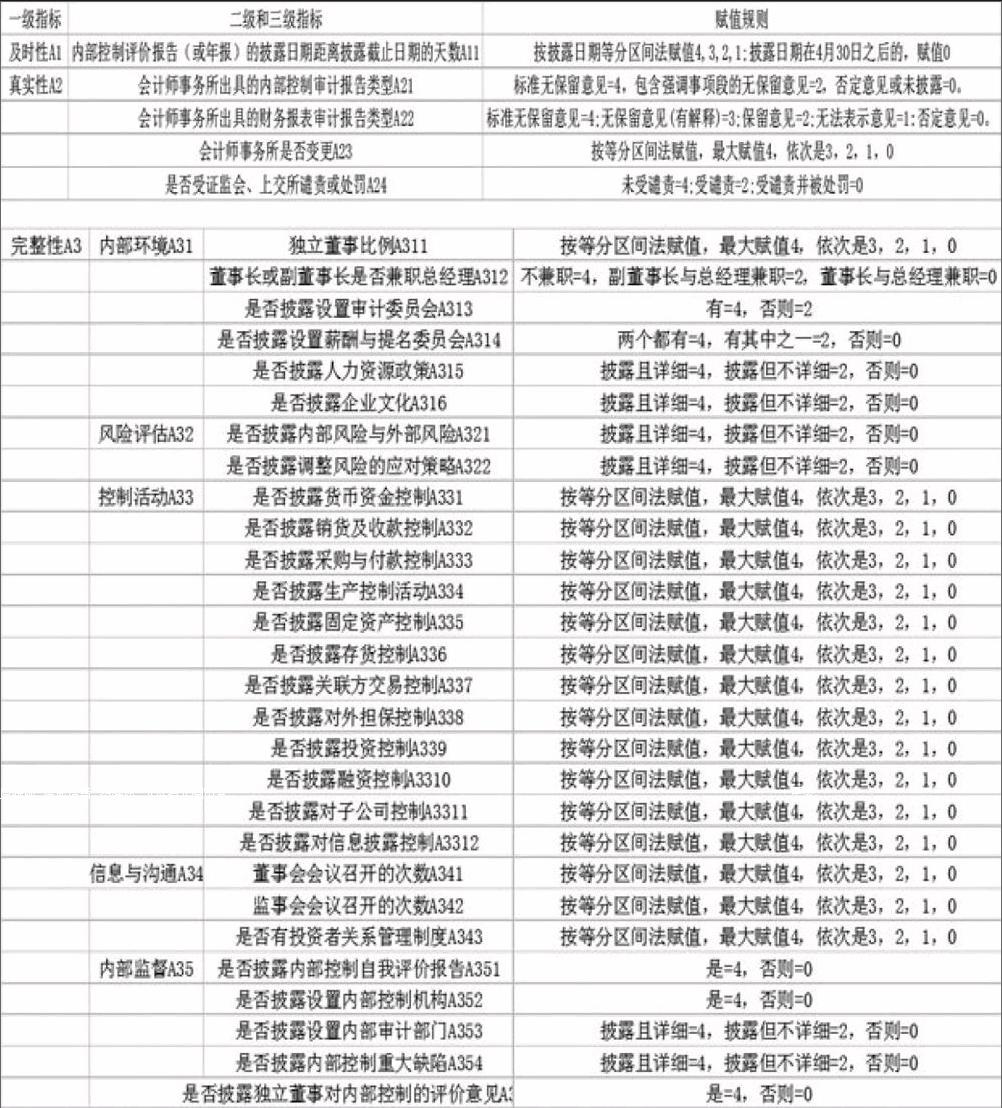

本文运用内容分析法构建了内部控制信息披露指数,将ICIDI作为度量内部控制信息披露质量的指标。ICIDI指数的构建是以信息透明度为核心,含有信息披露及时性(A1)、真实性(A2)和完整性(A3)三个方面的评价体系。具体选择了A11来评价及时性,A21-A24来评价真实性,以内部控制五大要素为核心内容,提出了完整性的5个A31-A35二级子指标和28项A311-A356三级指标,建立了全部33项具体指标的评价标准,然后将其应用到对中国上市公司内部控制信息披露的分析与评价,得出相应的ICIDI值。

指标权重的设计采用的是主观赋值与客观赋值相结合的方法。本文对一级指标采用专家调查法主观赋值,二级、三级指标用熵权法客观赋值。计算步骤如下:(1)及时性、真实性、完整性三个一级指标根据调查表专家的意见分别赋权重为22%、29%、49%。(2)运用熵权法,计算得出真实性的二级指标和完整性的三级指标的各指标权重,以计算出真实性、完整性指标的数值。(3)及时性、真实性、完整性的数值分别乘以22%、29%、49%并加总后,计算得到每家上市公司的ICIDI值。

2.样本选择及数據来源

本文选取截至2017年3月31日在深圳主板A上市的460家公司2017年的数据作为原始样本,做以下剔除:1.ST、*ST公司以及当年退市的公司;2.金融保险类上市公司;3.截至2017年底上市不满一年的公司;4.数据不全的上市公司。最终得到431个研究样本。

3.内部控制信息披露质量分析

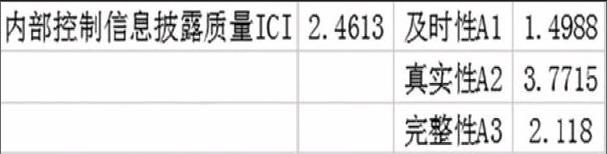

通过对各指标的打分,本文首先对内控信息披露质量一级指标得分情况进行汇总。

从表中可以看出,样本公司在披露真实性方面都做得较好,但是在完整性和及时性方面做得还远远不够,均分仅有2.117974和1.49884,相对于的满分4.000来说是非常低的。endprint

猜你喜欢

导航定位学报(2022年4期)2022-08-15

榆林学院学报(2022年4期)2022-08-02

云南化工(2021年9期)2021-12-21

计算机与生活(2018年8期)2018-08-15

中成药(2017年9期)2017-12-19

自然资源情报(2017年7期)2017-11-26

中国音乐教育(2017年4期)2017-05-20

理科考试研究·高中(2016年9期)2016-05-14

中国男科学杂志(2016年9期)2016-03-20

电测与仪表(2015年15期)2015-04-12