“营改增”对交通运输业的影响

——以上海东方航空公司为例

2017-09-03 10:02:39金朔

福建质量管理 2017年10期

金 朔

(贵州大学管理学院 贵州 贵阳 550000)

“营改增”对交通运输业的影响

——以上海东方航空公司为例

金 朔

(贵州大学管理学院 贵州 贵阳 550000)

“营改增”的出台,完善了我国的税制结构,优化了产业结构,是我国税制改革过程中的一次重大突破。其中交通运输业是与生产流通紧密相连的国民经济的重要组成部分。“营改增”的实施,使交通运输业企业的税负发生很大变化。本文以上海东方航空公司为例,分析“营改增”对企业税负变动所发挥的重要作用。最后,提出几点建议。

营业税;增值税;交通运输业;东方航空公司

一、关于交通运输业“营改增”

1.交通运输业“营改增”概况。国家税务总局发布了关于营业税改征增值税的政策,简称为“营改增”。交通运输业在我国国民经济中占有很大比重,与生产流通有密切的关系,在生产性服务业中占有重要地位。交通运输业以前都征收营业税,然而营业税由于存在着重复征税、不能抵扣进项税额等问题,制约着交通运输业的发展进步。因此营改增政策的出台是为交通运输业带来好的福音,促进交通运输业的发展。

2.“营改增”对交通运输业的主要影响。交通运输业实施“营改增”改革,使制造业企业的增值税的进项税额可以抵扣,加宽了增值税的产业链。提升商品和服务的出口竞争力。对于出口税率宽化和出口税率深化的作用得到了体现。实行“营改增”,可以完善增值税的抵扣链条,避免营业税重复征税的弊端。然而在运行的过程中,我们发现增值税进项税额可以抵扣的优势并没有很好的发挥出来,这一方面在交通运输业表现特别明显,例如油费,公路运输管理费,过路过桥费等大多不能有效抵扣。

二、对东方航空公司的分析

1.东方航空公司的基本情况。中国东方航空集团公司成立于2002年8月3日,公司总部设立于上海,是我国的航空运输集团中的三大骨干之一的中央企业,成立于2002年8月3日,注册资金达到了25.58441亿元。在公司的主营业务中,“营改增”涉及的业务范围主要包括:东航本部,上航,中货航,东远物流等,影响公司收入,成本费用等。

2.“营改增”后东航的税负变动。我们以东方航空公司2012收入、成本、费用为依据,并对收入,税金,费用,成本等项目进行分析测算,分别研究航空运输和维修业务和其它业务收入等几个方面分析税收的变动,根据资料具体说明由于营改增政策的实行对东航的税负变化所产生的影响,并分析对企业净利润所造成的间接影响,现分析如下。

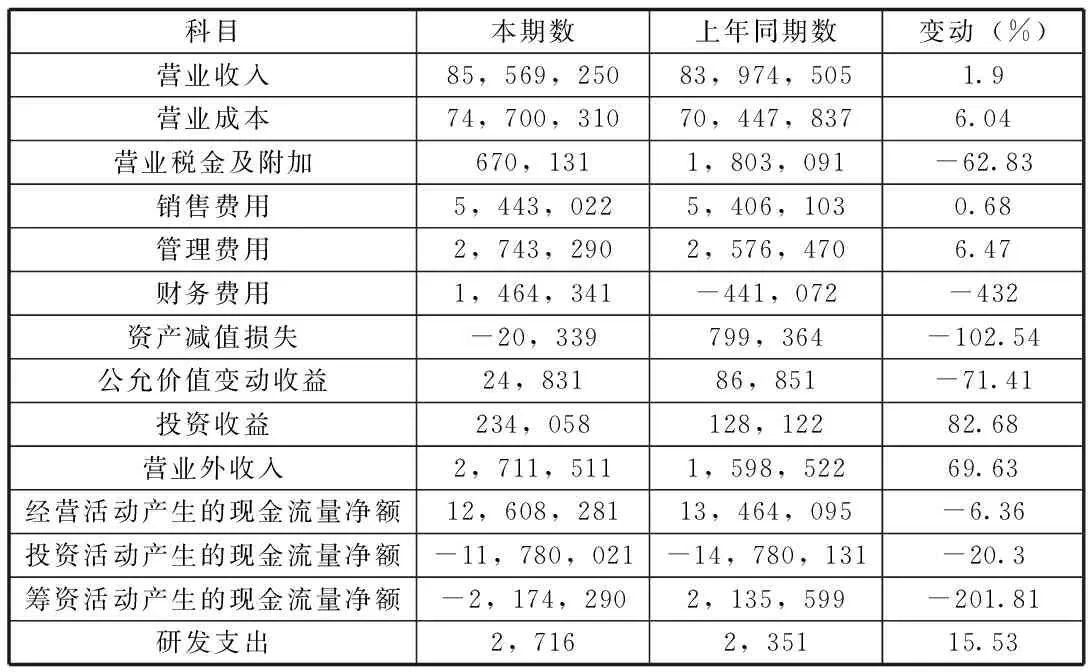

表1 利润表及现金流量表相关科目变动分析表

数据来源:来自于2013年9月对东航调研数据整理

(1)企业收入的变动。2012年企业的营业收入为855.6925亿元,与2011营业收入的839.74505亿元相比,增加了15.94745亿元,变动比例为1.9%。变化的主要原因有两个方面,一是客运收入由于运输需求持续变强而产生的增加,另一方面是货运的需求有所下降而造成的营业收入的变动。2012年企业的营业收入为855.6925亿元,如果企业没有实行营改增的政策,则2012的营业收入为897.3925亿元,减少了41.7亿元。

(2)营业税金及附加的变动。在表中,我们可以看出2011年企业的营业税金及附加为18.03091亿元,而2012发生了重大变化,仅为6.70131亿元,同比减少了62.83%。这主要是由于营改增政策的试点运行,交通运输业不再缴纳营业税而改征增值税,因此公司的主营业务收入不再缴纳营业税,使得营业税金及附加有了大幅度的减少。

(3)成本费用的变动。2012年的营业成本减少了0.52亿元。销售费用较2011年有小幅度的增加,变动比例为0.68%。管理费用增加了1.6682亿元,变动比例为6.47%。 财务费用与2011年相比有了很大的变化,变动比例为432%。

综上所诉,东方航空公司实施了“营改增”改革后,企业整体的税收负担有大幅度减轻,因此营改增的改革对该公司是有利的。

三、东航在“营改增”中面临的问题

1.汇总纳税面临困境。营改增政策中,允许东方航空公司采用汇总纳税的方式缴纳税款,但是在实际操作中往往难以进行。由于汇总纳税的主体众多,造成分布地区不集中,受当地的税收优惠政策的影响也都不一致;汇总纳税的层级较多造成公司的内部管理水平有很大差距,总公司的及时性和准确性难以得到保障,税收征管的情况较差,因而导致航空公司汇总纳税的困难。

2.固定资产抵税使企业收益不稳定。由于航公公司的资本比较密集,固定资产的一次性购进金额较大,由于营业税改征增值税,固定资产开具增值税专用发票的的,其进项税额可以抵扣。这就造成了航空公司如果在某期间新增的固定资产越多,企业的税负越少,新增的固定资产也少,企业的税负越高。这会造成企业税负的不稳定,企业的效益波动幅度加大,也一定程度上给国家财政带来很大负担。

3.融资租赁的进销项税额抵扣不匹配。营改增政策的实施,应该注意到一个问题,航空公司涉及到许多租赁业务,就融资租赁来说,由于购进固定资产时的进项税可以一次性抵扣,而销项税额必须随租金定期收取,融资租赁的租期一般较长,都在几年以上,这会造成航空公司的进销项税额抵扣问题上严重的不匹配,如果企业当期的进项税额小于销项税额,则进项税额无法得到充分抵扣。

四、关于“营改增”改革的建议

1.如何解决部分企业税负增加的问题。针对于交通运输业的企业税负增加的现象,要从根本上解决这一问题,我们应该从制定税率的角度来考虑。由于原营业税的交通运输业是3%,改革后变为缴纳按照11%的增值税,这是使得企业税负大大提高的关键所在。所以,我们应该适当调整税率,根据相关部门的测试,交通运输业的税率降低到6%是比较适当的。

2.如何解决增值税抵扣的问题。对于增值税抵扣方面的问题,一方面应该扩大增值税的抵扣范围,对于交通运输业的公路运输管理费,过路费和过桥费等的进项税额均应该纳入可以抵扣的范围,物流服务业的房屋租金,物业管理费也都应该纳入试点的增值税抵扣范围。另一方面,对于某些行业增值税的抵扣范围应该进一步明确。如果交通运输业取得的是小规模纳税人开具的增值税普通发票,也应该考虑其在实际操作中的可行性。

[1]李建人.“营改增”的进行时和未来时 [J].财经问题研究,2013,(5).

[2]何力武.交通运输业“营改增”的效应分析及对策建议——基于上海试点的认识[J].地方财政研究,2013,(5).

[3]潘文轩.“营改增”试点中部分企业税负“不减反增”现象解释[J].广东商学院学报,2013,(1).

金朔(1992-),女,汉族,辽宁铁岭人,贵州大学管理学院研究生。

猜你喜欢

医药与保健(2022年2期)2022-04-19 08:17:34

中学生数理化·高一版(2021年2期)2021-03-19 08:32:06

税收征纳(2019年2期)2019-02-20 02:47:46

中国公路(2017年18期)2018-01-23 03:00:29

财会学习(2017年3期)2017-02-17 01:16:07

中国公路(2017年18期)2017-01-19 10:11:14

现代经济信息(2016年2期)2016-10-27 10:09:51

现代经济信息(2016年9期)2016-05-24 15:26:46

商业会计(2015年15期)2015-09-21 08:26:36

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54